Bankless: Sự sụp đổ của FTX là lý do chúng ta cần nhiều DeFi hơn

Tuyển chọn TechFlowTuyển chọn TechFlow

Bankless: Sự sụp đổ của FTX là lý do chúng ta cần nhiều DeFi hơn

"Sự sụp đổ của FTX tuyên bố sự thất bại của DeFi."

Tác giả: Donovan Choy

Biên dịch: TechFlow

“Sự sụp đổ của FTX là minh chứng cho thất bại của DeFi.”

Trong tuần vừa qua, sau sự kiện nổ tung đáng kinh ngạc của FTX và Alameda, phát biểu này đã nhận được sự đồng tình từ nhiều người hoài nghi Web3.

Nhà Trắng khẳng định lại rằng FTX là “lý do thực sự cần thiết phải áp dụng quy định thận trọng đối với tiền mã hóa”. Trên Twitter, thượng nghị sĩ Elizabeth Warren mô tả ngành công nghiệp tiền mã hóa là "ảo ảnh", đồng thời cho rằng Ủy ban Chứng khoán Mỹ (SEC) nên tiến hành "thanh tra tích cực hơn".

Không chỉ các chính trị gia. Những người theo chủ nghĩa Bitcoin phản đối DeFi đang nắm lấy cơ hội vụ nổ FTX để tuyên truyền khẩu hiệu “chỉ có Bitcoin mới hữu ích” của họ.

FTX KHÔNG PHẢI LÀ DeFi

Thảm họa FTX đại diện cho sự thất bại của cơ chế tài chính tập trung – thứ mà DeFi luôn cố gắng thay thế.

Hãy xem xét nguồn gốc sâu xa dẫn đến thảm họa FTX: FTX đã cho vay tiền gửi của khách hàng thay vì giữ chúng theo tỷ lệ 1:1 như một khoản tiền gửi có thể rút ra.

Tệ hơn nữa, họ đã đòn bẩy quá mức bảng cân đối kế toán bằng cách nắm giữ lượng lớn token FTT kém thanh khoản làm tài sản đảm bảo, thay vì sử dụng các tài sản an toàn hơn như stablecoin.

Tóm lại, FTX đã cố gắng đóng vai trò ngân hàng ở nơi mà họ không nên tham gia, và họ thực hiện điều đó rất tồi tệ.

Cả hai trường hợp trên đều là điều bất khả thi đối với các sàn giao dịch hoặc ngân hàng DeFi.

DeFi TỰ QUẢN LÝ

Hãy nhìn vào sàn giao dịch lớn nhất của DeFi: Uniswap.

Người dùng Uniswap sẽ không bao giờ mất ngủ vì lo lắng “Uniswap có đang giao dịch tiền gửi của tôi hay không?”, bởi đơn giản là ngay từ đầu, không hề tồn tại khái niệm “tiền gửi” cá nhân nào cả. Khác với FTX, người dùng chỉ đơn thuần thực hiện giao dịch trong hàng trăm nhóm thanh khoản vô danh, không cần cấp phép.

Các khoản tiền trong các nhóm này được cung cấp bởi những nhà cung cấp thanh khoản/nhà đặt cược, những người cũng không cần lo lắng Uniswap sẽ sử dụng tiền của họ để giao dịch. Các nhóm thanh khoản này được quản lý bởi các hợp đồng thông minh bất biến, khiến việc Uniswap sử dụng số tiền đó vào mục đích khác trở nên hoàn toàn bất khả thi.

Cũng tương tự với mọi nền tảng cho vay/vay mượn DeFi như Aave hay Compound. Nếu bạn vay tiền trên Aave, trước tiên bạn phải gửi tài sản đảm bảo với tỷ lệ nợ trên giá trị an toàn. Nếu giá trị tài sản đảm bảo giảm xuống dưới ngưỡng quy định, Aave sẽ tự động thanh lý khoản vay của bạn. Điều này trái ngược hoàn toàn với chuỗi các khoản vay xấu mà FTX cấp cho quỹ phòng hộ chị em Alameda, sau đó được dùng làm tài sản đảm bảo để vay thêm ở nơi khác.

Những giao thức DeFi cạnh tranh mạnh mẽ và đã được thị trường kiểm chứng tuân thủ nghiêm ngặt các quy tắc tự quản lý này nhằm tránh xảy ra tình trạng như hiện tại tại FTX.

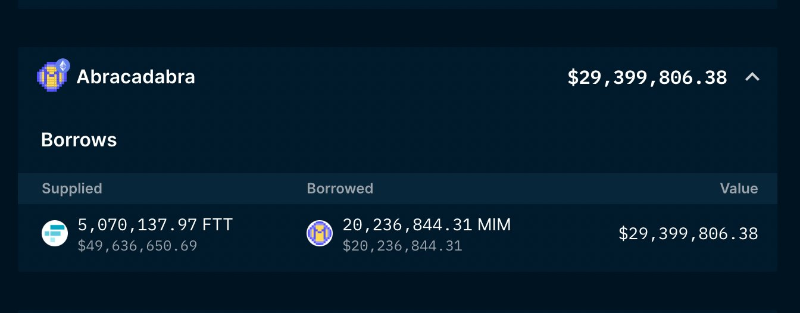

Về CeFi, trước khi FTX sụp đổ, Alameda Research từng có khoản vay chưa thanh toán trị giá 20 triệu MIM (stablecoin của Abracadabra), đảm bảo bằng 5 triệu token FTT của sàn FTX. Nhưng dù bạn nghĩ gì về Alameda (hay Dani Sesta), thì trong bối cảnh thị trường biến động, khoản nợ này đã được hoàn trả đầy đủ vào ngày 9 tháng 11.

Tại sao họ lại trả?

Alameda không trả nợ vì lòng tốt. Họ trả nợ vì trong thế giới EVM không có tùy chọn nộp đơn phá sản. Nếu Alameda vỡ nợ, tài sản đảm bảo FTT của họ sẽ bị thanh lý ngay lập tức và bán ra bởi các bên thanh lý với mức giá khoảng 17 USD lúc đó.

Việc hoàn trả khoản vay để lấy lại FTT là lựa chọn tối ưu nhất cho lợi ích của chính họ.

Tóm lại, chính DeFi đã buộc họ phải hoàn trả khoản vay.

Phần stablecoin của thế giới DeFi thì sao?

Tiêu chuẩn kiểm tra một stablecoin là khả năng neo giá với đô la Mỹ, điều này có thể chịu áp lực trong thời kỳ biến động thị trường.

Tuy nhiên, DAI của Maker đã hoạt động tốt trong bài kiểm tra tuần trước.

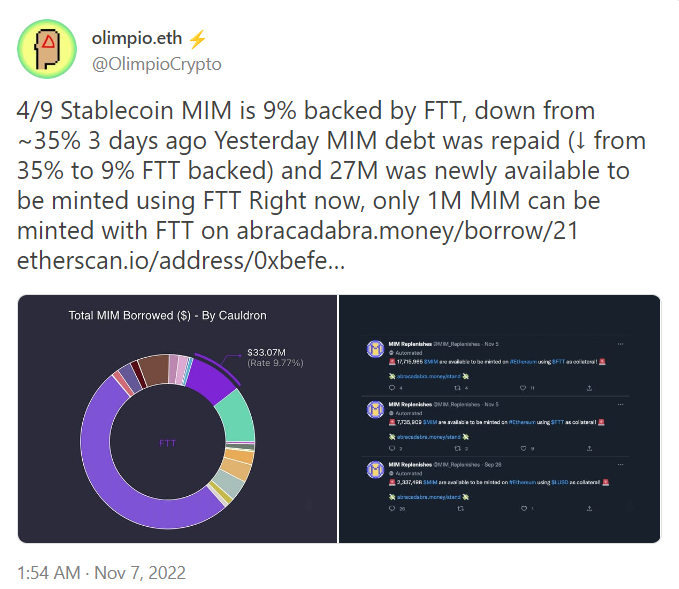

Ngay cả MIM, dù có tới 35% tài sản đảm bảo là FTT, kết quả cũng khá ổn.

Sau khi giảm nhẹ xuống 0,974 USD vào ngày 9 tháng 11, MIM đã phục hồi lại mức neo giá.

DeFi THẤT BẠI Ở TẦNG XÃ HỘI

Do đó, khi những người hoài nghi tiền mã hóa đổ lỗi “thất bại” lên DeFi, cộng đồng trong lĩnh vực này chắc chắn nên phản bác lại họ.

Các giao thức giao dịch và cho vay DeFi có hoạt động đúng như mong đợi không?

Có, chúng đã hoạt động.

Các stablecoin phi tập trung có bị mất giá và sụp đổ không?

Không, chúng không như vậy.

Tóm lại, dường như những người hoài nghi vẫn chưa hiểu rõ điều này. Tuy nhiên, theo một nghĩa nào đó, DeFi thực sự đã thất bại.

-

DeFi thất bại vì cộng đồng của nó trở nên chủ quan. Chúng ta lẽ ra đã phải thực hiện minh chứng dự trữ từ lâu rồi.

-

DeFi thất bại vì chúng ta đã không lường trước được ý đồ của SBF, lẽ ra chúng ta nên hoài nghi hơn.

-

DeFi thất bại vì chúng ta đã chấp nhận các trung gian tập trung để đổi lấy sự tiện lợi. Việc tự lưu ký rất khó, nhưng niềm tin dành cho FTX đã khiến quá nhiều người trong ngành phải đối mặt với rủi ro.

Sự thất bại không nằm ở bản thân hệ thống DeFi, mà nằm ở cộng đồng tiền mã hóa, nơi đã thỏa hiệp quá nhiều, quá mức với giá trị của tài chính phi tập trung.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News