ACT - Mã thông báo ủy quyền và chứng chỉ: Thiết kế ứng dụng trong lĩnh vực dịch vụ tài chính được quản lý

Tuyển chọn TechFlowTuyển chọn TechFlow

ACT - Mã thông báo ủy quyền và chứng chỉ: Thiết kế ứng dụng trong lĩnh vực dịch vụ tài chính được quản lý

ACT là một loại hình kết hợp giữa mã thông báo gắn liền với danh tính (soulbound token) và mã thông báo bán đồng nhất, được thiết kế đặc biệt cho các dịch vụ tài chính có quản lý trên blockchain công khai, dựa trên NFT.

Tác giả: James QU, CTO của PlatON

Sự luân chuyển giữa quản trị tập trung và phi tập trung diễn ra qua các chu kỳ lịch sử, phụ thuộc vào thời điểm nào hình thức quản trị nào hiệu quả và quan trọng hơn. Trong các bộ lạc thời đồ đá, con người phải hợp tác chặt chẽ để đối phó với động vật hoang dã nguy hiểm và thiên tai. Ngày nay, một cá nhân có thể tận hưởng âm nhạc chất lượng cao và rượu vang hảo hạng ngay tại nhà – điều mà cách đây trăm năm chỉ các vị vua mới có được. Chúng ta đang sống trong một thời đại phù hợp với mô hình phi tập trung, khi con người có nhiều tự do hơn và đóng góp chủ yếu theo tư cách cá nhân thay vì với tư cách thành viên nhóm hay nhân viên doanh nghiệp.

Tổng kết lại, khi môi trường pháp lý hoặc cơ chế đồng thuận xã hội trong một số lĩnh vực chưa trưởng thành, chúng ta vẫn cần mô hình tập trung như một lớp đệm chuyển tiếp. Tài chính truyền thống là một ví dụ điển hình, bởi vì nó chịu sự giám sát nghiêm ngặt nhằm bảo vệ nhà đầu tư, thu thuế và mục đích quản trị, đồng thời mang lại lợi nhuận khổng lồ cho chính phủ.

ACT (Authorization and Certificate Token – Mã thông hành ủy quyền và chứng chỉ) dựa trên NFT, là sự kết hợp giữa mã thông hành gắn linh hồn (Soul Bound Token) và mã thông hành bán đồng nhất (Semi-fungible Token), được thiết kế riêng cho các dịch vụ tài chính được quản lý trên blockchain công cộng.

Khung ACT này được thiết kế đặc biệt để kiểm soát dòng dữ liệu. Chúng tôi coi các dịch vụ tài chính như giao dịch là một dạng dòng dữ liệu đơn giản hóa, đó cũng là lý do chúng tôi chọn ngành dịch vụ tài chính làm điểm khởi đầu.

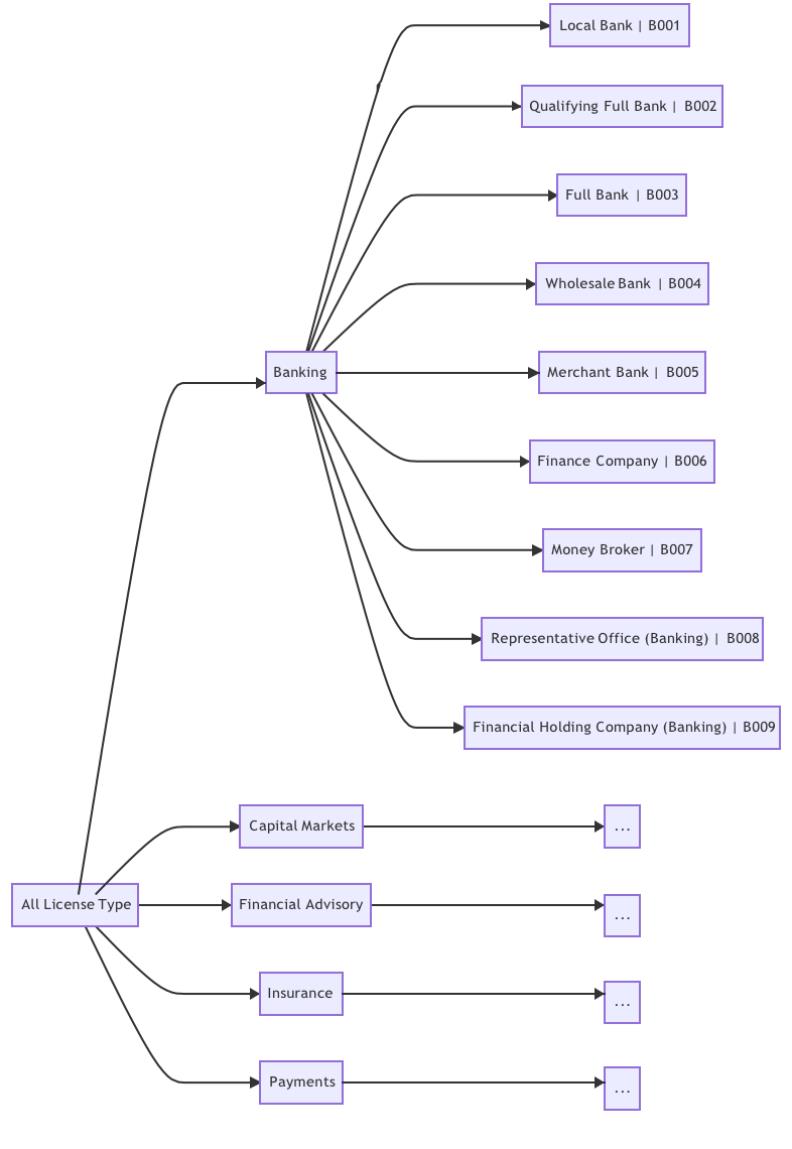

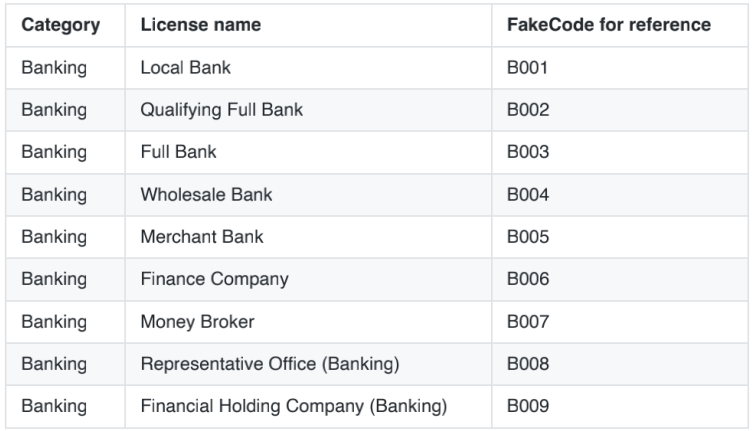

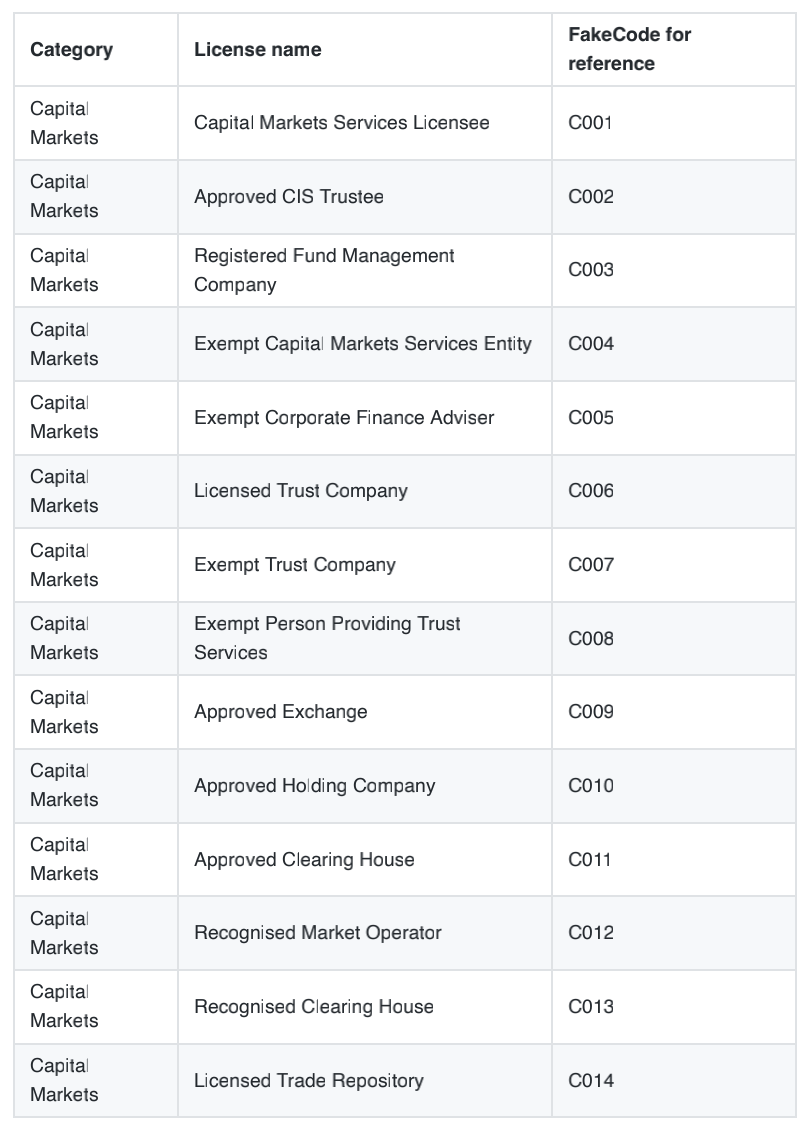

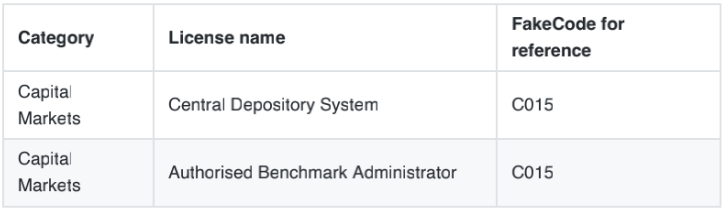

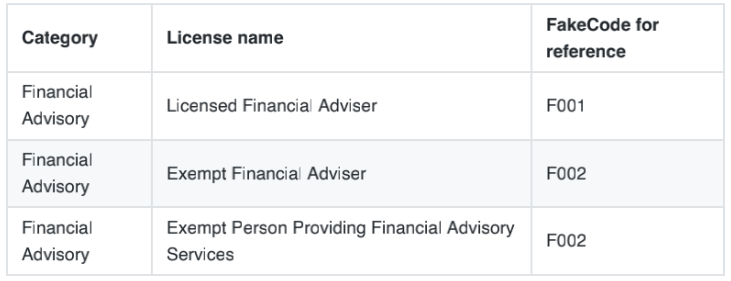

Dưới đây là ví dụ minh họa dựa trên cấu trúc giấy phép dịch vụ tài chính của Cơ quan Quản lý Tiền tệ Singapore (MAS).

Các phần tử giấy phép cơ bản

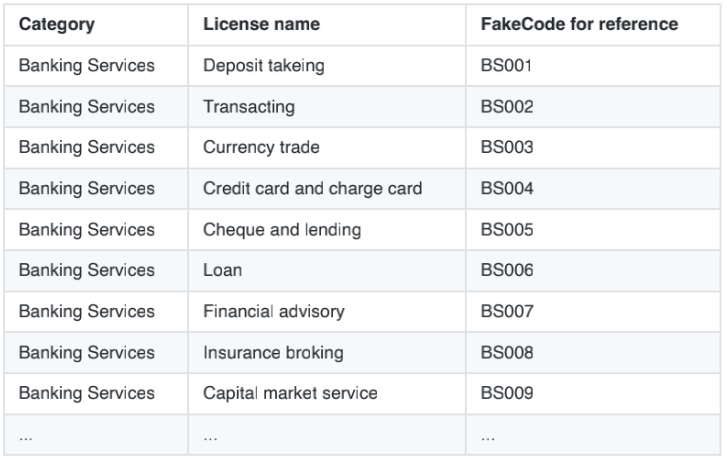

Phụ lục A định nghĩa các phần tử cơ bản khác nhau cho từng loại hình dịch vụ tài chính. Ví dụ, có năm hạng mục bao gồm ngân hàng, thị trường vốn, tư vấn tài chính, bảo hiểm và thanh toán. Trong hạng mục dịch vụ ngân hàng, chúng tôi định nghĩa chín phần tử cơ bản (loại hoặc trạng thái): từ B001 đến B009, tương ứng từ ngân hàng địa phương đến công ty mẹ tài chính (ngành ngân hàng).

Mối quan hệ được mô tả như hình dưới đây:

Mỗi phần tử giấy phép cơ bản nêu trên cần có định nghĩa rõ ràng về phạm vi dịch vụ, đặc biệt khi chúng ta áp dụng vào các dịch vụ tài chính liên quan đến mã thông hành trên các blockchain công cộng như PlatON.

Ví dụ, B001 – Ngân hàng địa phương có thể được phép phát hành stablecoin neo theo tiền pháp định, trong khi B007 – Môi giới ngoại hối không được phép phát hành stablecoin, mà chỉ được cung cấp dịch vụ trao đổi.

Một ví dụ khác là các quy trình KYC, AML, CFT – tất cả các tổ chức tài chính trên đều phải tuân thủ các quy trình giám sát tiêu chuẩn bên ngoài trước khi phục vụ bất kỳ khách hàng nào. Chỉ sau khi vượt qua đánh giá, mã thông hành gắn linh hồn (SBT) do cơ quan quản lý cấp mới được chuyển vào ví của tổ chức đủ điều kiện. Chúng tôi gọi đây là SBT bắt buộc.

Nhóm các phần tử giấy phép cơ bản – Mô hình giấy phép dựa trên SBT

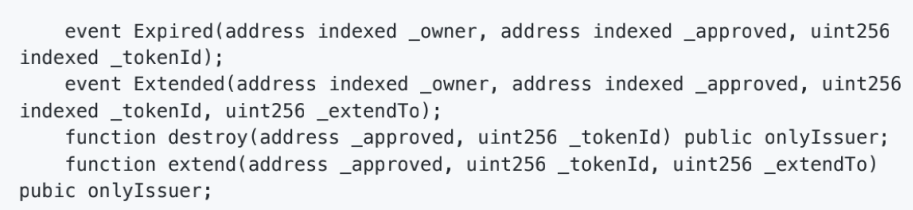

Hãy tưởng tượng quy trình nhận giấy phép tổ chức từ cơ quan chính phủ. Trước tiên, xác minh SBT bắt buộc, chẳng hạn như đủ điều kiện theo tất cả các tiêu chuẩn bắt buộc. Khi đã xác nhận, dựa trên hồ sơ đăng ký và đánh giá, một hoặc nhiều SBT giấy phép sẽ được tạo và gửi vào ví của tổ chức mục tiêu. Các SBT dịch vụ tài chính này có thể được định nghĩa như một nhóm các phần tử giấy phép cơ bản. Nếu giấy phép có thời hạn (hết hiệu lực sau một thời điểm nhất định), hoặc có quyền hạn thay đổi theo thời gian, thì mã thông hành bán đồng nhất cũng có thể được tính như SBT.

Như tôi đã giải thích trong bài viết trước, đối với SBT giấy phép tài chính, cơ quan chính phủ (người tạo SBT) cần nắm quyền kiểm soát hoàn toàn.

1. <issuer, other, IC> : Người phát hành tạo SBT cho các đối tượng khác, người phát hành giữ quyền kiểm soát tuyệt đối

Một giấy phép điển hình có thể như sau, được cấp dưới dạng một SBT hoặc nhiều SBT đại diện cho một nhóm phần tử giấy phép cơ bản.

Ở đây, "kiểm soát" bao gồm việc tạo, hủy và sửa đổi, ví dụ như gia hạn thời hạn hiệu lực. Hãy cân nhắc sử dụng giao thức SBT mở rộng với cơ chế hạn chế chủ sở hữu để thực hiện việc gia hạn.

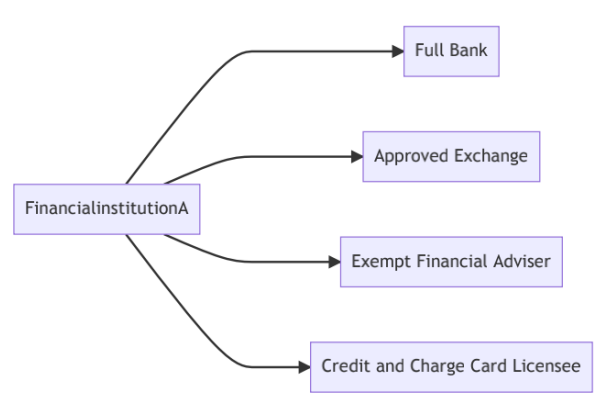

Ví dụ minh họa (cần hoàn thiện thêm trong quá trình triển khai):

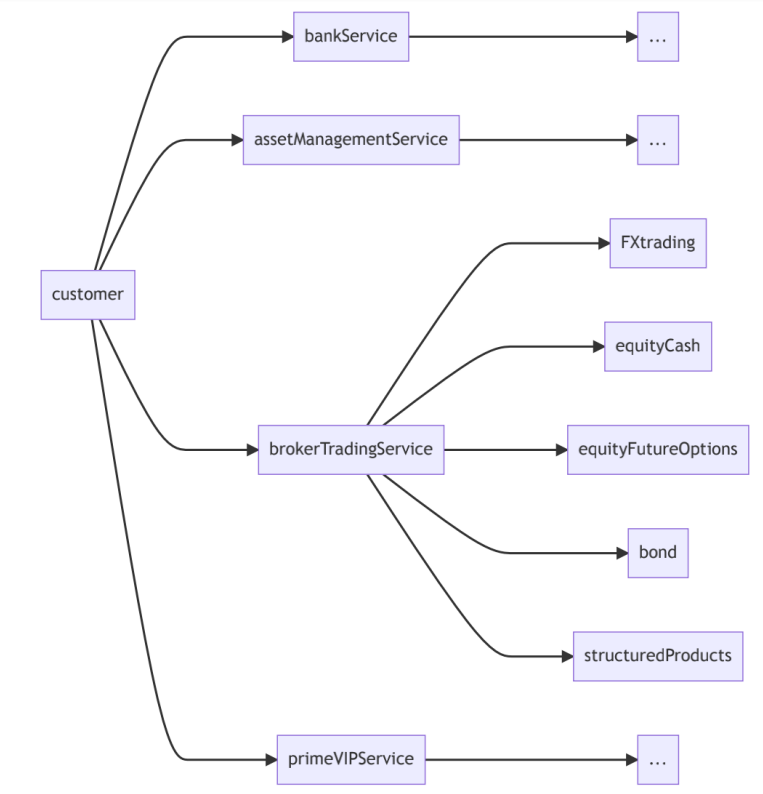

Các tổ chức có SBT giấy phép có thể xây dựng cấu trúc SBT dịch vụ khách hàng

Các tổ chức có thể tập hợp cấu trúc tương tự. Họ có thể phát hành các loại SBT khác nhau để chỉ rõ:

1. Xác thực KYC mà khách hàng đã vượt qua

2. Hồ sơ dịch vụ tài chính

3. Cấp độ phân tích rủi ro

4. Thông tin khác

Tương tự, các SBT liên quan đến dịch vụ khách hàng này sẽ bao gồm một tập hợp các phần tử dịch vụ cơ bản hoàn toàn khác, cần phải phù hợp với giấy phép đã cấp.

Lấy dịch vụ môi giới giao dịch làm ví dụ, chi tiết như sau.

Đã hơn hai năm trôi qua nhưng quy trình nêu trên vẫn chưa được hiện thực hóa đầy đủ. Mong rằng cộng đồng các đội phát triển sẽ tham gia thảo luận và triển khai.

Ngoài ra, chúng tôi cũng mong chờ được thấy những thiết kế khả thi tốt hơn.

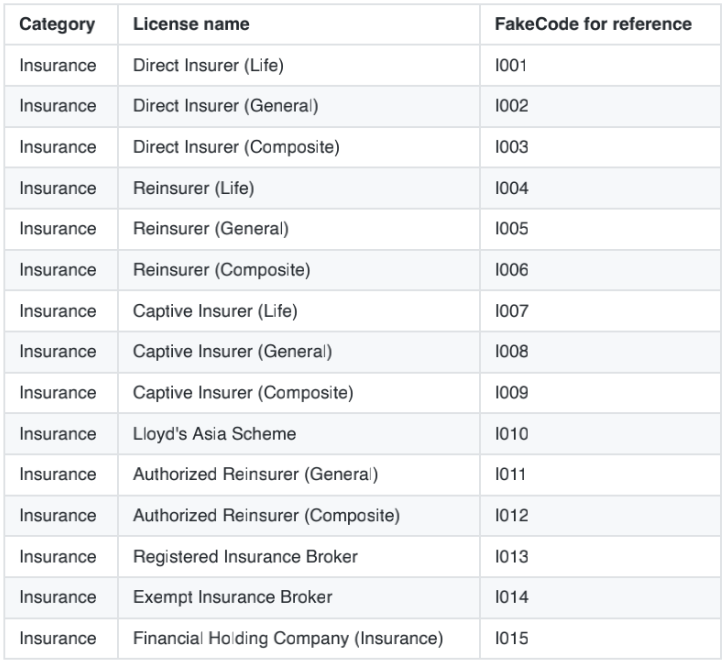

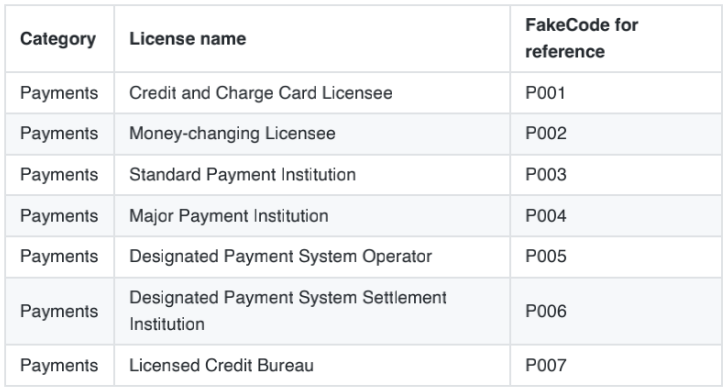

Phụ lục A: Các phần tử cơ bản của giấy phép tài chính (Danh sách tổ chức tài chính theo MAS)

1. Ngân hàng

2. Thị trường vốn

3. Tư vấn tài chính

4. Bảo hiểm

5. Thanh toán

Phụ lục B: Các phần tử cơ bản của dịch vụ tài chính

Dịch vụ ngân hàng, dựa trên Luật Ngân hàng 1970 của Cơ quan Quản lý Tiền tệ Singapore (BA1970)

2.https://www.mas.gov.sg/regulation/capital-markets

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News