Quyết tâm "phi tập trung" của MakerDAO: DAI mất neo với USD, cuối cùng trở thành tiền tệ thế giới

Tuyển chọn TechFlowTuyển chọn TechFlow

Quyết tâm "phi tập trung" của MakerDAO: DAI mất neo với USD, cuối cùng trở thành tiền tệ thế giới

Liệu DAI của Maker có thể mở rộng quy mô và cuối cùng vượt qua các stablecoin tập trung không? Nếu có thể, thì nó sẽ thực hiện điều đó như thế nào?

Tác giả: Ignas

Biên dịch: TechFlow

Tính theo vốn hóa thị trường, $DAI của Maker là stablecoin DeFi lớn nhất và là đồng tiền điện tử xếp thứ mười ba. Tuy nhiên, vốn hóa 6,5 tỷ USD của $DAI vẫn còn rất nhỏ so với 67,5 tỷ USD của $USDT. Liệu nó có khả năng mở rộng quy mô để cuối cùng vượt qua các stablecoin tập trung hay không? Nếu có thể, thì sẽ thực hiện như thế nào?

Hiện tại, hơn 50% tài sản đảm bảo của DAI là USDC, điều này tạo ra rủi ro tập trung. Tuy nhiên, Kế hoạch Endgame của RuneKek đang cố gắng biến DAI trở nên giống Bitcoin nhất có thể:

- Phi tập trung;

- Về bản chất có tính đàn hồi;

- Phạm vi và độ phức tạp của hệ thống cốt lõi sẽ không còn thay đổi.

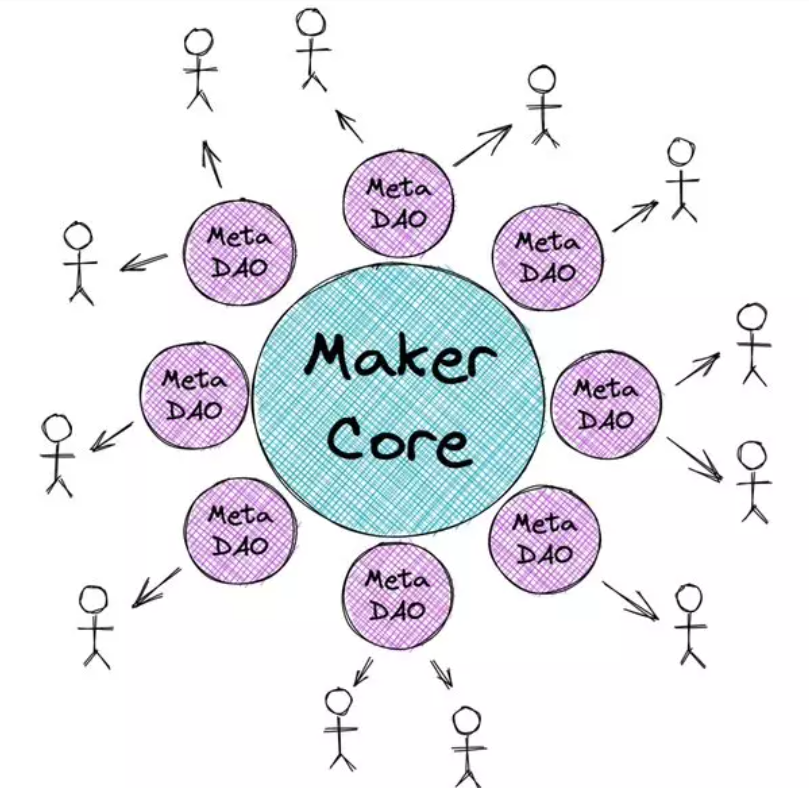

Đầu tiên, Maker cần giảm độ phức tạp trong quản trị bằng cách tạo ra một DAO tự duy trì được gọi là MetaDAO. Chúng ta có thể xem Maker Core như L1 Ethereum: chậm và tốn kém nhưng an toàn. Trong khi đó, MetaDAO giống như giải pháp L2: nhanh chóng và linh hoạt, kế thừa sự an toàn từ L1.

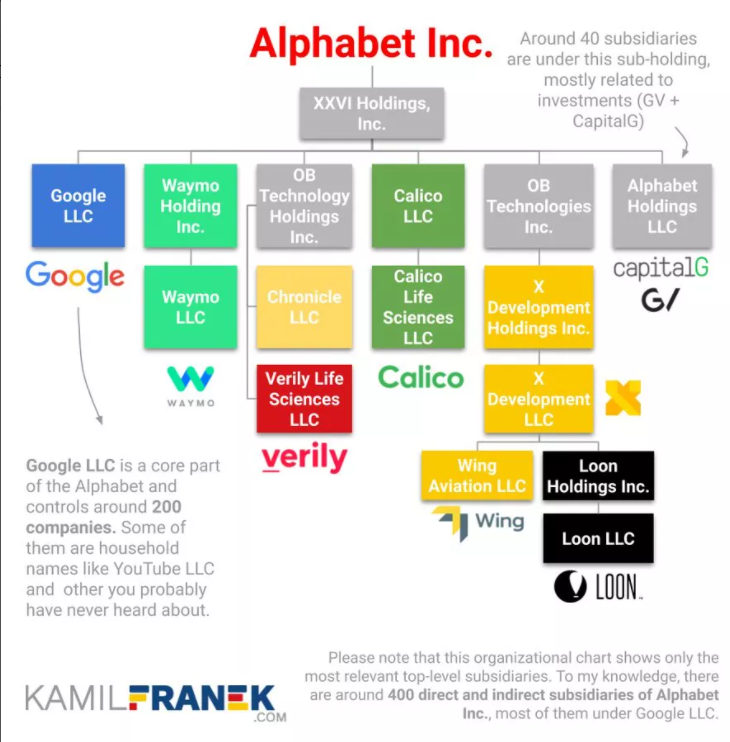

Mỗi MetaDAO sẽ có một nhiệm vụ cụ thể. Ví dụ, Real World Asset DAO có thể phát triển cơ chế quản trị chuyên biệt giúp họ vượt qua những trở ngại hiện tại của Maker. Giống như Alphabet của Google, Maker Core là Google, còn MetaDAO là các “Alpha Bets”.

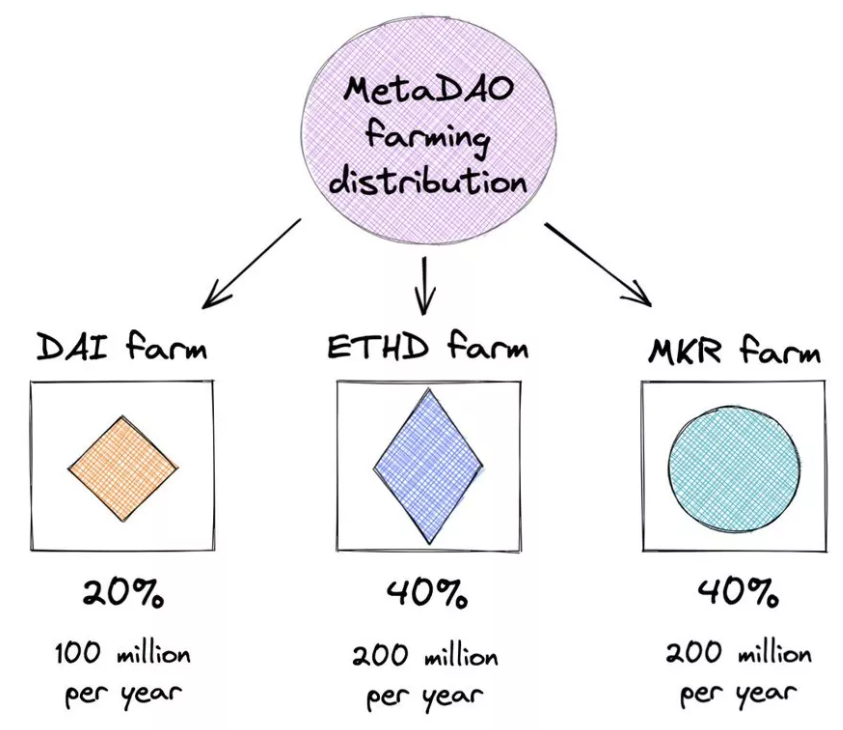

Mỗi MetaDAO sẽ phát hành một token sinh lời (MDAO). Trong đó 2 tỷ token được dùng làm phần thưởng质押, với tốc độ phát hành giảm dần theo thời gian:

- 20% dành cho người nắm giữ DAI;

- 40% dành cho người ủy quyền nắm giữ MKR, nhằm tăng cường sự tham gia biểu quyết;

- 40% dành cho người nắm giữ khoản nợ vault $ETHD tổng hợp;

EtherDai $ETHD được hỗ trợ bởi các token质押 thanh khoản như $stETH của Lido và sẽ được sử dụng làm tài sản đảm bảo cho DAI.

Để trở thành tiền tệ toàn cầu, Maker sẵn sàng từ bỏ việc $DAI neo giá với đô la Mỹ. Đúng vậy, điều này có nghĩa là $DAI sẽ chuyển sang trạng thái thả nổi tự do so với tỷ giá 1:1, và giá của nó sẽ thay đổi dần dần theo thời gian dựa trên lãi suất mục tiêu.

Lãi suất mục tiêu dương sẽ làm tăng nhu cầu đối với DAI và giảm nguồn cung DAI. Ngược lại, lãi suất mục tiêu âm sẽ làm giảm nhu cầu và tăng nguồn cung. Cơ chế này có thể giúp DAI ổn định mà không cần neo giá cố định 1:1 với USD.

Tại sao lại làm như vậy? Kế hoạch Endgame giả định rằng các cơ quan quản lý cuối cùng sẽ siết chặt kiểm soát đối với tài sản thế chấp RWA, bao gồm cả $USDC. Do đó, ưu tiên hàng đầu là khả năng chống lại các cuộc tấn công vật lý, thay vì duy trì việc neo giá 1:1 với USD.

$DAI hiện đang được dùng như một lựa chọn thay thế phi tập trung cho $USDC hoặc $USDT. Vì vậy, RuneKek đưa ra một kịch bản rất có thể xảy ra: ngay sau khi kích hoạt cơ chế thả nổi lần đầu tiên, tới 50% người dùng giao thức có thể rời đi trong thời gian ngắn.

Rune cũng đề xuất một cơ chế Vault do giao thức sở hữu (POV), tương tự như giá trị kiểm soát bởi giao thức (PCV) của $FEI. POV là một Vault của Maker chỉ có thể được sử dụng bởi Quản trị Maker, nắm giữ ETHD và các tài sản phi tập trung khác làm tài sản đảm bảo, sau đó dùng chúng để tạo và ổn định DAI.

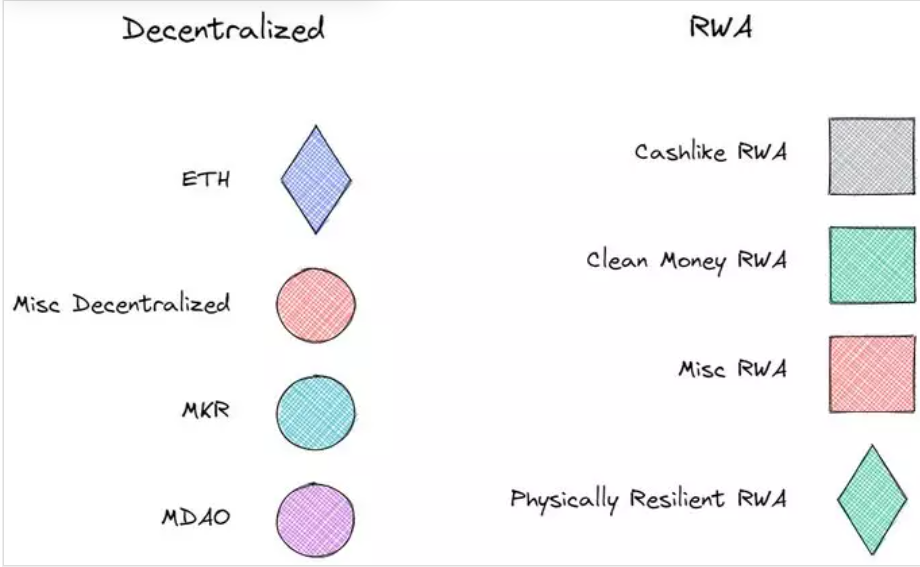

Kế hoạch Endgame cũng nhằm đa dạng hóa tài sản đảm bảo, bao gồm:

- Tài sản phi tập trung: $ETH, $UNI, $MKR, v.v.

- RWA: stablecoin tập trung, dự án năng lượng tái tạo, token cầu nối chuỗi chéo hoặc RWA có tính đàn hồi về mặt vật lý...

Kế hoạch Endgame giả định rằng khi nền kinh tế và xã hội toàn cầu suy thoái, an ninh về mặt quản lý sẽ xấu đi đáng kể. Để thích nghi, tồn tại và phục hồi, Maker sẽ có 3 "thái độ".

Thái độ bồ câu - Không giới hạn tiếp xúc với RWA và DAI duy trì tỷ lệ neo 1:1 với USD. Điều này cho phép Maker chịu đựng mức đe dọa quản lý tối thiểu, từ đó thu được càng nhiều doanh thu càng tốt từ RWA.

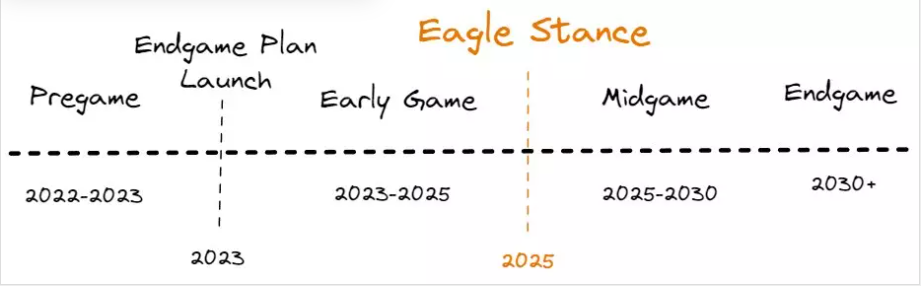

Thái độ diều hâu - DAI thả nổi với lãi suất mục tiêu âm. Điều này đảm bảo rằng mức độ tiếp xúc của Maker với RWA có thể bị tịch thu bị giới hạn ở mức 25%. Để đạt được điều này, nếu cần thiết, DAI có thể tách khỏi USD.

Thái độ cuối cùng là DAI sẽ không cho phép bất kỳ RWA nào ngoài RWA có tính đàn hồi vật lý, và Maker sẽ không chấp nhận các RWA dễ bị thu giữ làm tài sản đảm bảo.

Lộ trình của Kế hoạch Endgame được chia thành 4 giai đoạn chính. Phiên bản sớm sẽ ra mắt trong vòng 12 tháng tới, xây dựng ETHD, ra mắt 6 MetaDAO, khởi động khai thác thanh khoản, v.v. Tuy nhiên, phiên bản đầy đủ sẽ không được triển khai cho đến năm 2030 hoặc muộn hơn.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News