Các con đường giải phóng hiệu quả vốn – Nhìn kỹ giao thức cho vay thế chấp NFT

Tuyển chọn TechFlowTuyển chọn TechFlow

Các con đường giải phóng hiệu quả vốn – Nhìn kỹ giao thức cho vay thế chấp NFT

Tài chính hóa sẽ là một trong những xu hướng mạnh mẽ nhất của NFT trong năm nay.

Tác giả: Nicole Cheng (Quản lý đầu tư OFR)

Cố vấn: JX (Đối tác OFR)

Ghi chú: Bài viết được thực hiện vào ngày 6 tháng 6 năm 2022

Trong năm vừa qua, chúng ta đã chứng kiến sự tăng trưởng bùng nổ trong lĩnh vực NFT, tuy nhiên cũng nhận ra một thực tế không thể phủ nhận: số lượng NFT thu thập càng nhiều thì tính thanh khoản của danh mục đầu tư càng thấp. Cùng với việc công nghệ NFT ngày càng phổ biến và xuất hiện thêm nhiều ứng dụng mới mẻ, nhu cầu về tài chính hóa NFT để giải phóng tối đa hiệu quả vốn ngày càng trở nên cấp thiết.

Thực tế, NFT là tài sản có tính thanh khoản thấp, tương tự như bất động sản. Trên thực tế, bất động sản thường được dùng làm tài sản đảm bảo cho các khoản vay. Hãy hình dung việc cho vay dựa trên NFT giống như cho vay thế chấp nhà ở, người dùng có thể dùng những tài sản kém thanh khoản này làm tài sản đảm bảo để đi vay. Phương tiện trung gian thúc đẩy quá trình này chính là các giao thức cho vay thế chấp NFT. Bài viết này sẽ tập trung phân tích các giao thức loại này, đặc biệt nhấn mạnh cơ chế định giá và các phương thức cho vay dành cho các đối tượng giao dịch khác nhau.

Để trở thành tài sản đảm bảo, NFT phải đạt được sự đồng thuận nhất định về giá trị, và được đại chúng tin rằng nó sẽ không mất giá nhanh chóng. Điều này đòi hỏi cảkhối lượng giao dịch cao lẫn uy tín tốt từ đội ngũ sáng lập – hai yếu tố không thể thiếu. Các tài sản đảm bảo được thị trường công nhận thường gồm CryptoPunk, BAYC, MAYC, Azuki và Doodles, còn được gọi là các bộ sưu tập NFT 'xanh' (blue-chip). Nếu so sánh các NFT 'xanh' này với cho vay mua nhà, chúng chính là những khu trung tâm thành phố, trong đó các NFT 'xanh' hiếm nhất giống như những khu biệt thự cao cấp nằm trong trung tâm.

Tuy nhiên, NFT là tài sản cực kỳ bất ổn, ngay cả các bộ sưu tập "xanh" cũng có thể dao động mạnh về giá trị. Trước sự kiện Otherdeed, giá sàn của BAYC đã lập mức cao kỷ lục theo định giá ETH, nhưng sau đó lại giảm hơn 50%. Thách thức đặt ra khi xây dựng giao thức cho vay thế chấp là: làm sao để định giá công bằng tài sản đảm bảo NFT? Các giao thức hiện tại đang áp dụng các giải pháp sau:

● Giá trung bình theo thời gian (TWAPs)

Các oracle như Chainlink công bố giá trung bình theo thời gian của giá bán và giá sàn, từ đó tổng hợp thành một mức giá hỗn hợp để định giá NFT. Mô hình này giảm thiểu ảnh hưởng của các sự kiện bất thường bằng cách lấy trung bình nhiều mức giá trong một khoảng thời gian xác định trước, giúp hạn chế khả năng bị thao túng dữ liệu.

Tuy nhiên, phương pháp dùng TWAP để định giá NFT có điểm yếu rõ rệt – TWAP chỉ phù hợp với các bộ sưu tập có thị trường sôi động, khối lượng giao dịch lớn và khó bị tấn công oracle. Hiệu quả vốn của mô hình này cũng thấp, bởi để tránh ảnh hưởng từ điều kiện thị trường cực đoan, các giao thức thường chỉ thiết lập tỷ lệ cho vay/thế chấp (LTV) khá thấp.

Ví dụ: BendDAO, JPEG'd, Drops DAO, Pine Protocol, DeFrag

● Định giá theo cộng đồng

Phương pháp định giá theo cộng đồng tức là người dùng trực tiếp đánh giá và dự đoán giá trị của NFT. Phương pháp P2P này có thể áp dụng với phần lớn các bộ sưu tập NFT, không bị giới hạn chất lượng như TWAP. Thông qua cơ chế thưởng cho cá nhân hoặc hội đồng tuyển chọn, giá trị NFT được khai phá và định giá hợp lý. Tuy nhiên, chi phí định giá do cơ chế thưởng mang lại rõ ràng cao hơn các phương pháp khác, hiệu suất quy trình thấp và kết quả có thể không chính xác.

Ví dụ: Taker Protocol, Upshot V1

● Định giá theo nhóm thanh khoản

Một trong những vấn đề của định giá theo cộng đồng là không cung cấp được giá NFT theo thời gian thực. Điều này không xảy ra với định giá theo nhóm thanh khoản. Mỗi NFT đưa vào giao thức đều được các bên cho vay trong nhóm tích cực giao dịch, tạo ra giá giao ngay liên tục cho NFT, tương đương tổng số ETH trong nhóm. Khi người đi vay khóa NFT trong nhóm, các trader có thể gửi ETH vào nhóm đến mức giá họ đánh giá cho NFT đó. Nếu NFT bị định giá quá cao, trong phiên đấu giá công khai, trader có thể mất ETH; ngược lại, nếu NFT bị định giá thấp, trader sẽ đổ đầy ETH vào nhóm cho đến khi đạt giá trị thị trường thực tế của NFT để kiếm lợi nhuận khi bán. Việc khuyến khích đầu cơ trên nhóm NFT khiến định giá trở nên công bằng hơn.

Ví dụ: Abacus

Mặc dù các ví dụ liệt kê trên không thuộc nhóm giao thức cho vay phi tài chính, nhưng các cơ chế định giá này đóng vai trò then chốt trong việc xác định mức cho vay tối đa và quyết định có thực hiện thanh lý hay không. Sau khi xác định giá trị NFT, tùy theo loại đối tượng giao dịch, các giao thức có thể được chia thành hai dạng.

● Cho vay P2P

Về lý thuyết, hình thức này phù hợp với mọi loại NFT và dễ dàng xác định giá trị tiềm năng của NFT. Giả sử tồn tại một thị trường mở, thì giao thức cho vay chính là đơn vị thúc đẩy thị trường đó. Một mặt, chủ sở hữu NFT có thể đi vay theo điều khoản mong muốn; mặt khác, các nhà cung cấp vốn có thể duyệt nền tảng và quyết định cho ai vay tiền. Khi có người chấp nhận đề xuất vay, hợp đồng sẽ được thiết lập, và NFT dùng làm tài sản đảm bảo sẽ được chuyển vào tài khoản ký quỹ do giao thức bảo vệ; đồng thời, khoản vay cùng NFT ghi nợ cũng sẽ được chuyển cho người đi vay.

Việc bên cho vay và bên đi vay thống nhất các điều khoản như thời hạn vay, tỷ lệ LTV và APR giúp giảm rủi ro hệ thống, vì vi phạm chỉ xảy ra giữa hai bên chứ không ảnh hưởng toàn bộ hệ thống. Tuy nhiên, do yêu cầu sự đồng thuận từ cả hai phía, mặc dù linh hoạt và tùy chỉnh được, hình thức này lại có tính thanh khoản và khả năng mở rộng thấp.

Ví dụ: NFTFi, Arcade, MetaStreet

● Cho vay P2Pool

Khác với hình thức cho vay "đặt lệnh mua/bán" có thể mãi không được chấp nhận, P2Pool giống như "để thị trường quyết định": tập trung nguồn vốn thanh khoản từ các bên cho vay, phân bổ lãi suất mà người đi vay trả theo cung - cầu. Nếu người đi vay không thể hoàn trả khoản vay, hoặc giá giảm khiến tài sản đảm bảo NFT đối mặt với nguy cơ thanh lý, giao thức sẽ đấu giá NFT và số tiền thu được sẽ được hoàn trả cho các bên cho vay.

Thông qua P2Pool, lượng vốn mà người đi vay có thể tiếp cận sẽ tăng đáng kể, đồng thời họ có thể nhận được vốn ngay lập tức mà không cần chờ bên cho vay xác nhận điều khoản. Tuy nhiên, điều này cũng có nghĩa là họ phải phụ thuộc vào thông tin giá từ oracle để tạo ra các điều khoản vay. Vì các tài sản NFT đuôi dài (long-tail) nhạy cảm hơn với thao túng giá, phương pháp này chỉ phù hợp với các NFT chủ lưu.

Ví dụ: JPEG’d, DeFrag, BendDao, MetaLend, Pine, Drops DAO

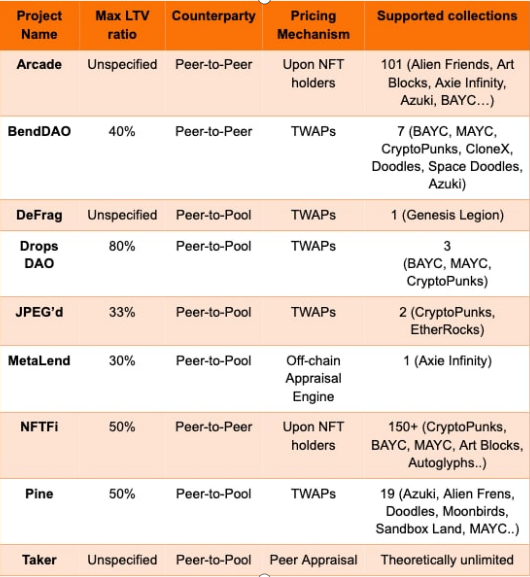

Để tiện so sánh, tôi đã lập bảng dưới đây khi đánh giá các giao thức cho vay NFT, bao gồm một số chỉ số quan trọng. Một số giao thức thiết lập giới hạn LTV nhằm giảm khả năng vỡ nợ, và với các NFT có tính thanh khoản và nhu cầu cao hơn, tỷ lệ LTV thường cao hơn. Do các giao thức P2P bao phủ rộng hơn đa số giao thức P2Pool, sự khác biệt về các bộ sưu tập NFT được hỗ trợ giữa hai hình thức rất lớn. Cần lưu ý rằng, hầu hết các giao thức đang không ngừng mở rộng danh sách bộ sưu tập được hỗ trợ trong khi điều chỉnh cơ chế định giá và tỷ lệ LTV.

Dù các giao thức cho vay thế chấp NFT vẫn còn nhiều tranh cãi, chúng tôi vẫn hy vọng sẽ có thêm nhiều giao thức cho vay và tài chính hóa NFT gia nhập lĩnh vực này, mở ra con đường giúp các nhà sưu tập NFT giải phóng giá trị lớn hơn từ bộ sưu tập kỹ thuật số của mình. Xa hơn nữa, nếu một ngày nào đó các giao thức cho vay nắm giữ số lượng NFT ổn định và bền vững, chúng có thể nắm giữ một mức độ quyền định giá NFT nhất định. Lĩnh vực này còn nhiều tiềm năng chưa được khai thác, và chắc chắn rằng, tài chính hóa sẽ là một trong những xu hướng mạnh mẽ nhất của NFT trong năm nay.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News