Bitget UEX 일일 뉴스|미국-이란 협상 교착 상태에 빠져; 트럼프, 레바논-이스라엘 휴전 연장 발언; 인텔 실적 발표, 시장 예상 상회

TechFlow 선정TechFlow 추천

Bitget UEX 일일 뉴스|미국-이란 협상 교착 상태에 빠져; 트럼프, 레바논-이스라엘 휴전 연장 발언; 인텔 실적 발표, 시장 예상 상회

전반적으로 지정학적 불확실성의 정점은 이미 지난 것으로 보이지만, 에너지 가격 변동성은 여전히 기업 수익성과 인플레이션 추세에 영향을 미칠 것이다. 투자자들은 AI 및 반도체 분야의 장기적 트렌드 속에서 구조적 기회를 모색하는 것이 바람직하다.

저자: Bitget

일, 주요 뉴스

미국 연방준비제도(Fed) 동향

Fed, 월가에 신규 자본 규제안 지지 압박

- Fed 감독 부의장인 마이클 바우먼(Michael S. Barr)은 4월 초 모건 스탠리, 골드만 삭스 등 주요 은행 CEO들과 면담을 갖고, 업계가 신규 자본 규제안의 영향을 개별 은행 차원이 아닌 전반적인 관점에서 평가하고, 추가 예외 조항을 요청하는 태도를 중단할 것을 명확히 요구했다.

- 해당 규제안은 전반적으로 은행의 자본 요건을 완화하는 방향이며, 6월 중순까지 진행될 의견 수렴 기간에는 실무적이고 건설적인 제안이 집중될 것으로 예상되며, 중대한 수정 가능성은 낮다.

- 시장 영향: 이 조치는 규제 당국과 은행 간 긴장 완화에 기여할 수 있으며, 단기적으로 금융업종에 대한 시장 신뢰를 높일 수 있으나, 최종 자본 요건이 여전히 구속력을 갖는다면 장기적으로 대형 은행의 수익성 확보에 계속된 도전이 될 것이다.

국제 상품 시장

미-이란 긴장 재고조로 유가 상승, 금값 하락 압력

- 트럼프 전 대통령은 이란과의 협상 타결까지 호르무즈 해협을 ‘완전히 봉쇄’하겠다고 선언했으며, 어뢰를 설치하려는 모든 선박을 격침시키겠다고 명령했다. 이란은 테헤란 방공 체계를 가동해 ‘적대적 목표물’을 요격했고, 양측 간 협상은 교착 상태에 빠졌다.

- 원유 가격은 당일 한때 5% 이상 급등했으며, 종가 기준 3% 이상 상승해 브렌트유는 2주 만에 최고치를 경신했다. 금값은 당일 저점으로 1% 이상 하락했다.

- 시장 영향: 지정학적 리스크는 단기적으로 에너지 가격을 지지하지만, 교착 상태가 지속될 경우 인플레이션 압력이 추가로 고조되고 글로벌 경제 성장 전망에도 제약이 발생할 수 있다.

거시경제 정책

미국 4월 제조업 PMI 초치, 4년 만 최고치 기록… 인플레이션 재부상으로 Fed의 정책 선택지 좁아져

- 4월 18일 주차 실업보험 청구 건수는 21만 4천 건으로, 예상치(21만 건)를 소폭 상회했으며, 전주치는 20만 7천 건에서 20만 8천 건으로 수정되었다.

- 제조업 PMI는 54, 종합 PMI는 52, 서비스업 PMI는 51.3을 기록하며 전반적인 경제는 온건한 확장을 이어가고 있다.

- 성장세는 주로 관세 우려에 따른 사전 재고 확보(Preventive Stockpiling)에 의해 이끌렸으며, 실제 수요 증가와는 무관하다. 상품 및 서비스 가격 상승률은 2022년 7월 이후 최대치를 기록했다.

- 시장 영향: 수요 부진과 인플레이션 상승이 공존함에 따라 Fed의 금리 인하 진입 장벽이 크게 높아졌으며, 향후 경제의 탄력성을 입증할 후속 데이터에 대한 지속적인 주목이 필요하다.

이, 시장 복습

상품 및 외환 시장 동향

- 현물 금: 0.27% 소폭 상승, 약 4,700달러;

- 현물 은: 0.14% 소폭 상승, 약 75달러;

- WTI 원유: 0.98% 상승, 96.75달러;

- 브렌트 원유: 1.09% 상승, 약 106.22달러;

- 미국 달러지수: 98.81까지 급등, 2주 만에 최고치.

암호화폐 시장 동향

- BTC: 0.04% 소폭 하락, 약 78,378달러;

- ETH: 1.67% 하락, 약 2,333달러;

- 암호화폐 시장 전체 시가총액: 0.2% 소폭 하락해 2.7조 달러 수준;

- 24시간 내 강제청산 금액: 약 2.04억 달러 (매수 포지션 청산 1.26억 달러);

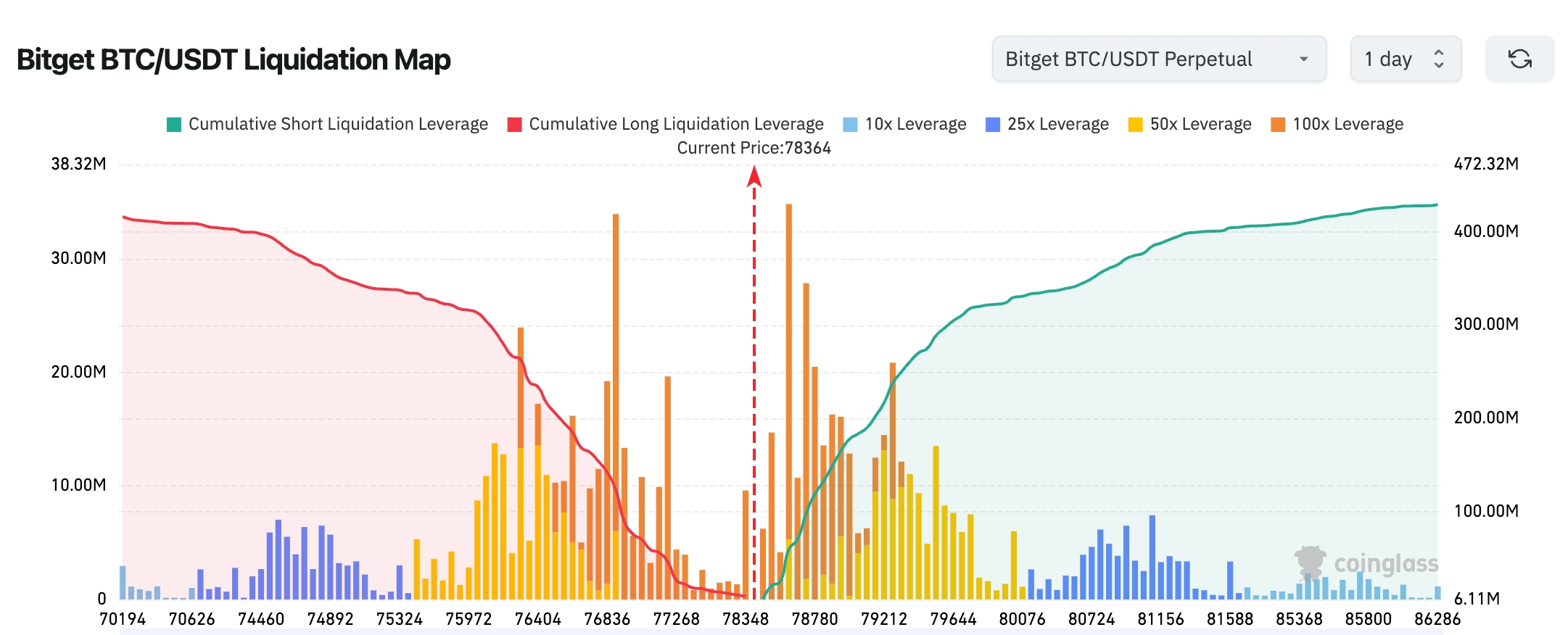

- Bitget BTC/USDT 청산 지도: 현재 가격은 약 78,364달러이며, 77,000달러 미만 구간의 매수 포지션(적색) 청산은 이미 대부분 소화된 반면, 78,500–80,000달러 구간에는 매도 포지션이 밀집해 있어 단기적으로 ‘숏 스쿼징(short squeeze)’ 가능성이 존재한다. 또한 레버리지 50배/100배가 78,000–79,000달러 근처에 집중되어 있어, 해당 구간의 변동성 리스크가 매우 높으며, 돌파 시 시장 움직임이 과도하게 확대될 수 있지만, 반대로 급격한 역방향 청산(‘핑’)도 발생할 수 있다.

- 현물 ETF 순유입/순유출: BTC 현물 ETF는 전일 5,580만 달러 순유입; ETH 현물 ETF는 전일 5,490만 달러 순유출;

- BTC 현물 순유입/순유출: 전일 유입 23.55억 달러, 유출 23.95억 달러, 순유출 0.4억 달러.

미국 주요 주가지수 동향

- 다우존스 산업평균지수: 0.36% 하락, 49,310.32포인트 (소프트웨어 관련 종목 부진으로 연속 하락);

- S&P 500지수: 0.41% 하락, 7,108.40포인트 (최근 사상 최고치에서 다소 거리 있음);

- 나스닥 종합지수: 0.89% 하락, 24,438.50포인트 (지정학적 긴장 속 기술주 내부 분화가 주요 원인).

주요 기술 기업 동향

- 인텔(INTC): +2.31%(66.78달러), 장후 거래에서 일시적으로 20% 가까이 급등 — 1분기 매출 및 실적 전망 모두 시장 예상을 크게 상회

- 테슬라(TSLA): -3.56%(373.72달러), 연간 자본지출(CapEx) 전망 상향 조정으로 단기 매도 물량 유발

- 마이크로소프트(MSFT): -3.97%(415.75달러), 전반적인 소프트웨어 업종 부진 영향

- 애플(AAPL): +0.30%(273.99달러), 지정학적 리스크 영향 미미

- 아마존(AMZN): -0.11%(255.08달러), 대장주 흐름에 동조

- 엔비디아(NVDA): -1.41%(199.64달러), 반도체 업종 전반 강세 속 상대적 약세

- 알파벳(GOOGL): +0.37%(340.59달러), AI 경쟁 심화 — 핵심 원인: 반도체 업종은 인텔, 텍사스 인스트루먼츠(TI) 등 실적 호조로 연속 상승세 유지; 반면 소프트웨어 업종은 AI 비즈니스 모델 전환에 대한 우려로 집단 하락.

업종별 특이 동향 관찰

소프트웨어 업종 하락폭 가장 커

- 대표 종목: ServiceNow 18% 가까이 하락, Salesforce 9% 가까이 하락

- 주요 원인: 중동 분쟁으로 대규모 계약 체결이 지연되는 것에 더해, AI가 기존 소프트웨어 모델에 미치는 충격이 투자자들의 장기 성장 전망에 대한 우려를 불러일으킴

반도체 업종 약 2% 상승

- 대표 종목: 텍사스 인스트루먼츠(TI) 19% 상승, 인텔 장후 거래 20% 이상 급등

- 주요 원인: 분기 실적 및 전망 모두 강력하며, 데이터센터 수요 지속 확대에 힘입어 연속 상승 기록 이어감

삼, 심층 종목 분석

1. 세일즈포스(CRM) — AI가 소프트웨어 비즈니스 모델에 미치는 충격 우려 재부각

사건 개요: 세일즈포스 주가는 약 9% 급락했으나, 최근 몇 년간 가장 빠른 매출 증가율을 기록할 전망이다. 그러나 시장은 인공지능 도구의 지속적 진화가 기존 소프트웨어 판매 모델(‘기능 기반 라이선스’ → ‘생산성 단위 기반’)을 재편할 것이라는 우려를 표명하고 있다. 골드만삭스 조사에 따르면, 소프트웨어 기업들은 기존보다 훨씬 큰 노동력 예산 시장에 진입하려 하고 있으나, 단기적 전환 과정에서의 어려움은 분명하다. 시장 해석: 기관 투자자들은 이러한 변화가 SaaS 기업의 장기적 가치 평가에 긍정적 영향을 줄 것이라고 일반적으로 보고 있으나, 현재 투자자들은 여전히 단기적 실행 리스크에 주목하고 있다. 투자 시사점: AI는 소프트웨어 산업의 구조를 재정립하고 있으며, 명확한 생산성 전환 경로를 갖춘 기업들이 전환 과정에서 선도적 위치를 차지할 가능성이 높다.

2. 인텔(INTC) — 1분기 실적 및 전망 모두 시장 예상 상회

사건 개요: 인텔 주가는 장후 거래에서 거의 20% 급등했다. 1분기 매출은 13.6억 달러로 예상치를 상회했으며, 2분기 전망 역시 강력하다. 데이터센터 사업 부문은 22% 성장했다. 반도체 지수는 역사상 가장 긴 17거래일 연속 상승 기록을 경신했다. 시장 해석: 기관들은 반도체 수요 회복세가 지속되고 있으며, 인텔이 AI 서버 분야에 투자한 전략이 점차 결실을 맺고 있다고 평가한다. 투자 시사점: 실적 발표 기간 동안 긍정적 소식이 잇따르고 있으며, 반도체 업종의 기본적 실적 지지력이 강하다는 점에서, 향후 가치 재평가 기회에 대한 지속적 주목이 필요하다.

3. 테슬라(TSLA) — 연간 자본지출 전망 상향 조정

사건 개요: 테슬라 주가는 3% 이상 하락했으나, 회사는 2026년 자본지출 전망을 상향 조정함으로써 미래 성장에 대한 적극적 투자를 시사했다. 시장 해석: 기관들은 이 조치가 단기적으로 지출 부담을 가중시키겠지만, 장기적으로는 자율주행 및 에너지 사업 확장에 긍정적 영향을 미칠 것이라고 판단한다. 투자 시사점: 자본지출 증가는 경영진의 자신감을 반영하지만, 이를 실제 성과로 이어내는 실행력이 관건이다.

4. 텍사스 인스트루먼츠(TXN) — 1분기 실적, 시장 예상 크게 상회

사건 개요: 텍사스 인스트루먼츠의 1분기 매출은 48.3억 달러로 전년 동기 대비 19% 증가했으며, 주당순이익(EPS)은 1.68달러로 31% 늘어나 애널리스트 예상을 훨씬 상회했다. 아날로그 칩 및 데이터센터 수요 증가가 성장을 견인했고, 주가는 당일 19% 가까이 급등했다. 시장 해석: 기관들은 반도체 사이클의 회복세가 지속되고 있으며, TXN이 산업용 및 아날로그 칩 분야에서 확고한 입지를 갖추고 있어 이 회복세를 충분히 누릴 수 있다고 평가한다. 투자 시사점: 반도체 수요 회복 추세는 명확하며, 다양한 응용 분야에 걸쳐 사업을 다각화한 기업의 기본적 실적 지지력이 강하다.

사, 암호화폐 프로젝트 동향

1. 뉴욕멜론은행 자산서비스 글로벌 ETF 책임자 벤 슬래빈(Ben Slavin)은 “비트코인 ETF의 연간 자금 흐름이 이미 흑자로 전환됐다”고 밝혔다. 12개 현물 비트코인 ETF의 당일 순유입액은 3.35억 달러를 넘었으며, 월간 순유입액은 21억 달러를 초과했다. 올해 초부터 3개월간의 순유입액은 약 18억 달러다.

2. JP모건 애널리스트 니콜라오스 파니기르츠올루(Nikolaos Panigirtzoglou)는 “지속되는 탈중앙화 금융(DeFi) 보안 취약점과 성장 둔화가 기관 투자자들의 DeFi 분야 관심을 계속 제한하고 있다”고 분석했다. 켈프 DAO(Kelp DAO) 관련 공격으로 인해 수일 내 DeFi 총 잠금 자산(TVL)이 약 200억 달러 증발했으며, 공격자는 담보 없이 2.92억 달러 상당의 rsETH 토큰을 발행해 Aave에서 실제 ETH를 대출받았고, 이로 인해 약 2.3억 달러의 부실 채권이 발생했다.

3. 모르포(Morpho) 기반 금고 프로토콜인 3F는 400만 달러 규모의 펀딩을 완료했다. 이 중 75만 달러 규모의 프리시드(pre-seed) 라운드는 2025년 7월에 시작돼 11월에 마무리되었고, 330만 달러 규모의 시드 라운드는 2025년 11월에 시작돼 2026년 3월에 완료됐다. 시드 라운드는 메이븐 11(Maven 11)이 주도했다.

4. F2Pool 공동창업자 츤 왕(Chun Wang)은 트위터를 통해 지난 1년간 스파크(Spark)에서 8,370만 SPK의 보상을 받았으며, 이를 코우스왑(CoWSwap)을 통해 663개의 ETH와 약 140만 달러의 현금으로 환전했다고 밝혔다. 현재 그는 전량 매도 결정을 후회한다고 밝혔다.

5. 이란 언론 파르스 뉴스(Fars News) 보도에 따르면, 이란이 호르무즈 해협 통행료를 암호화폐로 징수한다는 보도는 부정확하다.

오, 오늘의 시장 일정

주요 지표 발표 일정

중요 이벤트 예고

- 이벤트: 미국 미시간대학교 소비자신뢰지수 — 인플레이션 기대 및 소비자 탄력성에 주목

기관 전망:

주요 투자은행 애널리스트들은 전일 미국 주가지수가 미-이란 협상 교착으로 소폭 하락했으며, 소프트웨어 업종 조정은 AI 비즈니스 모델 전환의 단기적 어려움을 반영한 것이라 평가했다. 반면 반도체 업종의 17거래일 연속 상승은 기본적 실적의 탄력성을 잘 보여준다고 분석했다. 원유는 지정학적 리스크로 단기적으로 강세를 보였고, 금값은 하락 압력을 받았다. 비트코인 등 위험자산은 미국 주가지수와 동조 움직임을 보였다. 애널리스트들은 4월 PMI 데이터가 사전 재고 확보에 의한 성장임을 드러내며 실제 수요 부진을 가리지 못했고, 인플레이션 재부상으로 Fed의 금리 인하 기대가 더욱 연기됐다고 지적했다. 따라서 다음 주 발표될 소비자신뢰지수를 통해 경제 탄력성을 검증하는 것이 중요하다고 강조했다. 전반적으로 지정학적 불확실성의 정점은 이미 지난 것으로 보이나, 에너지 가격 변동성은 여전히 기업 수익성과 인플레이션 경로에 영향을 미칠 것이므로, 투자자들은 AI 및 반도체 분야의 장기적 테마 속에서 구조적 기회를 찾아야 하며, 동시에 중동 사태에 대한 긴밀한 모니터링이 필요하다.

면책조항: 본 내용은 AI 검색을 통해 정리된 정보이며, 인공지능이 제공한 자료를 인공적으로 검증하여 게재한 것으로, 어떠한 투자 조언으로 간주되지 않습니다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News