황런쉰은 중본聪이다

저자: 뤄이항

2009년 1월, 익명의 한 사람이 ‘토큰(token)’이라는 개념을 창안했다. 당신은 연산 능력(computing power)을 투입하고, 그 대가로 토큰을 얻는다. 이 토큰은 합의 네트워크 내에서 유통·가격 책정·거래된다. 이로써 암호화폐 경제(crypto economy)가 탄생했다. 십여 년이 지났지만, 사람들은 여전히 이 토큰이 과연 가치가 있는지 논쟁 중이다.

2025년 3월, 가죽 재킷을 입은 한 남성이 또 다른 종류의 ‘토큰’을 재정의했다. 당신은 연산 능력을 투입하고, 토큰을 생산한다. 이 토큰은 AI 추론(inference & reasoning) 과정에서 즉각 소비된다—사고하고, 추론하며, 코드를 작성하고, 의사결정을 내린다. 이로써 AI 경제가 가속화된다. 누구도 이 토큰이 가치가 있는지 없는지 논쟁하지 않는다. 왜냐하면 당신은 오늘 아침에 이미 수백만 개를 사용했기 때문이다.

두 종류의 토큰은 같은 이름을 가지며, 동일한 기반 구조를 공유한다: 연산 능력이 들어가고, 가치 있는 결과물이 나온다.

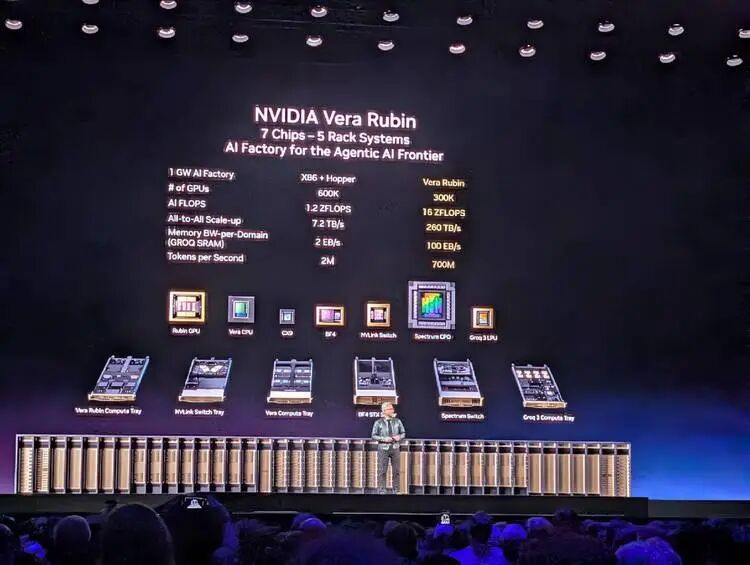

2026년 3월, 나는 NVIDIA GTC 컨퍼런스 현장에 앉아 황인쉰(Jensen Huang)의 주제 발표를 들었다. 이 발표는 거의 제품 홍보 요소가 없었다. 맞다, 그는 CPU와 GPU가 결합된 신제품 ‘베라 루빈(Vera Rubin)’을 공개했다. 그러나 이번에는 칩 사양이나 공정 기술에 대해 이야기하지 않았다. 그가 말한 것은 토큰의 생산·가격 책정·소비에 관한 완전한 경제학 체계였다.

어떤 모델은 어떤 토큰 처리 속도를 요구하는가? 어떤 토큰 처리 속도는 어떤 가격대에 해당하는가? 어떤 가격대는 어떤 수준의 하드웨어로 지원되어야 하는가?

그는 심지어 현장에 참석한 CEO들과 기업 예산 집행권을 가진 의사결정자들을 위해 데이터센터 내 연산 능력 할당 계획까지 제시했다: 무료층(free tier)에 25%, 중간층(medium tier)에 25%, 고급층(high tier)에 25%, 프리미엄층(premium tier)에 25%.

맞다, 이번엔 그는 2년 전 블랙웰(Blackwell)을 출시할 때처럼 특정 GPU 조합을 판매하지 않았다. 하지만 이번엔 더 거대한 무언가를 팔고 있었다. 두 시간의 발표가 끝난 후, 그가 가장 강조하려 했던 한 마디는 바로 다음과 같다는 생각이 들었다: “Welcome to consume tokens, and only Nvidia's factory could produce.”

그 순간 나는 깨달았다. 이 남성과, 17년 전 첫 번째 토큰을 채굴한 익명의 인물은, 구조적으로 동일한 일을 하고 있다는 것을.

동일한 전환 규칙

‘나카모토 사토시(Satoshi Nakamoto)’라는 가명으로 알려진 익명의 인물은 2008년 9페이지 분량의 백서를 발표하며 다음 규칙을 설계했다: 연산 능력을 투입해 수학적 증명(작업 증명, Proof of Work)을 완료하면, 보상으로 암호화폐 토큰(crypto token)을 획득한다.

이 규칙의 정교함은 누군가를 믿을 필요가 없다는 점에 있다—단지 이 규칙을 수용하기만 하면, 당신은 자동으로 이 경제체제의 참여자가 된다. 이 규칙은 옳다. 실제로 수많은 서로를 의심하던 사람들이 이 규칙 아래 하나가 되었기 때문이다.

황인쉰은 GTC 2026 무대에서 구조적으로 동일한 일을 수행했다.

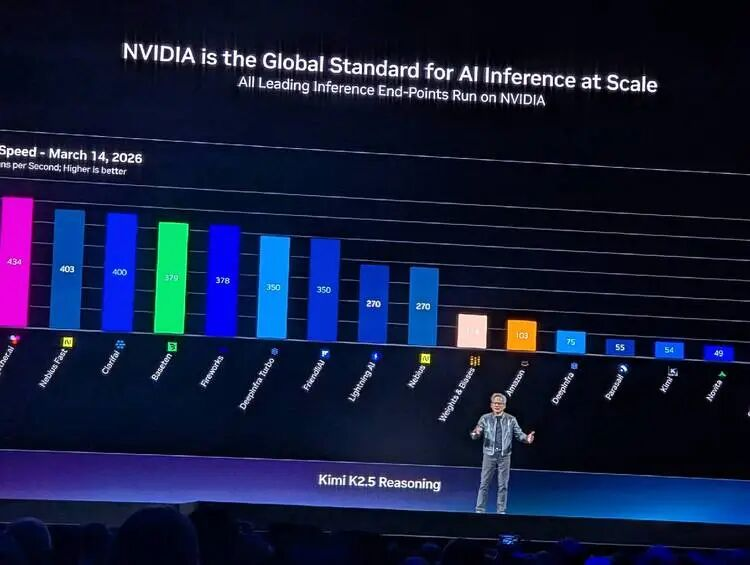

그는 추론 효율성과 토큰 소비 간의 관계 및 긴장감을 보여주는 도표를 제시했다: Y축은 처리량(1MW 전력당 생성되는 토큰 수), X축은 상호작용성(사용자가 인식하는 토큰 처리 속도). 그리고 X축 아래 다섯 가지 가격 구간을 표시했다: 무료층(Free)은 Qwen 3을 사용하며, 100만 토큰당 $0; 중간층(Medium)은 Kimi K2.5를 사용하며, 100만 토큰당 $3; 고급층(High)은 GPT MoE를 사용하며, 100만 토큰당 $6; 프리미엄층(Premium)은 GPT MoE 400K context를 사용하며, 100만 토큰당 $45; 최고층(Ultra)은 100만 토큰당 $150.

이 도표는 황인쉰의 ‘토큰 경제학(token economics)’ 백서의 표지로 삼아도 손색없다.

나카모토는 ‘어떤 계산이 가치 있는가’를 정의했다—SHA-256 해시 충돌을 완료하는 것이 가치 있다. 반면 황인쉰은 ‘어떤 추론이 가치 있는가’를 정의했다—주어진 전력 소비 제약 하에서, 특정 속도로 특정 시나리오에 맞춰 토큰을 생산하는 것이 가치 있다.

나카모토도 황인쉰도 직접 토큰을 생산하지는 않는다. 그들이 정의한 것은 모두 토큰의 생산 규칙과 가격 책정 메커니즘이다.

무대 위에서 황인쉰이 한 말 한 마디는 거의 그대로 토큰 경제학 백서의 초록(abstract)에 실릴 수 있을 정도다—

“Tokens are the new commodity, and like all commodities, once it reaches an inflection, once it becomes mature, it will segment into different parts.”

토큰은 새로운 원자재(commodity)다. 원자재가 성숙기에 접어들면 자연스럽게 계층화된다. 그는 현재 상황을 묘사하는 것이 아니라, 시장 구조를 예측하고, 자신의 하드웨어 제품 라인을 그 구조의 각 계층에 정확히 배치하고 있는 것이다.

두 종류의 토큰 생산 과정은 어휘적으로도 대칭을 이룬다: 채굴(mining)과 추론(inference).

채굴과 추론의 본질은 모두 ‘전기를 돈으로 바꾸는 것’이다. 광부는 전기료를 지불해 암호화폐 토큰을 채굴한 후 이를 판매한다. 반면 AI 모델과 AI 에이전트는 전기료를 지불해 AI 토큰을 생산한 후, 이를 개발자들에게 백만 단위로 판매한다. 중간 과정은 다르지만 양 끝은 동일하다: 왼쪽은 전력계량기, 오른쪽은 수익이다.

희소성의 두 가지 표현 방식

나카모토가 내린 가장 중요한 설계 결정은 작업 증명(Proof of Work)이 아니라, 비트코인 총 발행량 상한선 2,100만 개였다. 그는 코드를 통해 인공적 희소성을 창출했다—어느 만큼의 채굴 장비가 유입되든, 비트코인의 총량은 결코 2,100만 개를 넘지 않는다. 이 희소성이 바로 전체 암호화폐 경제의 가치 기준이다.

반면 황인쉰은 물리 법칙을 통해 자연스러운 희소성을 창출했다. 그는 이렇게 말했다:

"You still have to build a gigawatt data center. You still have to build a gigawatt factory, and that one gigawatt factory for 15 years amortized... is about $40 billion even when you put nothing on it. It's $40 billion. You better make for darn sure you put the best computer system on that thing so that you can have the best token cost."

1GW 규모의 데이터센터는 결코 2GW로 확장될 수 없다. 이것은 코드의 제한이 아니라 물리 법칙이다.

토지, 전력, 냉각—모든 요소는 물리적 한계를 갖는다. 당신이 400억 달러를 들여 건설한 이 공장은, 15년 수명 기간 동안 얼마나 많은 토큰을 생산할 수 있을지, 완전히 당신이 설치한 컴퓨팅 아키텍처에 달려 있다.

나카모토의 희소성은 포크(fork)될 수 있다. 2,100만 개의 상한선이 마음에 들지 않으면, 새 체인을 포크해 2억 개로 변경하고, 그것을 이더리움이라든가 아무거나 부르면 된다. 백서도 새로 쓰면 된다. 사람들은 실제로 그렇게 했고, 지금도 계속 그렇게 하고 있다.

반면 황인쉰이 창출한 희소성은 포크될 수 없다. 왜냐하면 열역학 제2법칙을 포크할 수 없고, 도시의 전력망 용량을 포크할 수 없으며, 토지의 물리적 면적을 포크할 수도 없기 때문이다.

그러나 나카모토든 황인쉰이든, 그들이 창출한 희소성은 동일한 결과를 낳았다: 하드웨어 군비 경쟁.

채굴 역사의 흐름은 다음과 같다: CPU → GPU → FPGA → ASIC. 매 세대 전용 하드웨어는 이전 세대를 폐기물로 만들었다. AI 학습 및 추론의 역사 역시 동일하게 재현되고 있다: 호퍼(Hopper) → 블랙웰(Blackwell) → 베라 루빈(Vera Rubin) → 그록 LPU(Groq LPU). 일반 목적 하드웨어로 시작해, 전용 하드웨어로 마무리된다. 황인쉰이 올해 GTC에서 선보인 그록 LPU는 그록 인수 후 발표된 결정적 데이터 플로우 프로세서로, 정적 컴파일, 컴파일러 기반 스케줄링, 동적 스케줄링 없음, 500MB 온칩 SRAM을 특징으로 한다. 이 아키텍처의 철학은 바로 추론 분야의 ASIC이며, 단 하나의 일—추론—을 극한까지 수행한다.

흥미로운 점은, GPU가 두 차례의 파도 속에서 모두 핵심적인 역할을 했다는 사실이다.

2013년 무렵, 광부들은 GPU가 CPU보다 암호화폐 토큰 채굴에 더 적합하다는 사실을 발견했고, 엔비디아 그래픽 카드는 품귀 현상을 빚었다. 10년 후, 연구자들은 GPU가 AI 모델 학습 및 추론에 가장 적합한 도구임을 발견했고, 엔비디아 데이터센터 카드는 다시 한번 품귀 현상을 빚었다. GPU라는 프로세서 카테고리는 두 세대의 토큰 경제를 잇달아 지원했다.

차이점은, 첫 번째 때 엔비디아는 수동적으로 혜택을 받았고, 이후 별다른 움직임이 없었다는 점이다. 반면 두 번째 때, AI 연산 소비의 주요 무대가 사전 학습(pre-training)에서 추론(inference)으로 전환되자, 엔비디아는 빠르게 기회를 포착해 게임 전체를 능동적으로 설계했고, AI 게임 규칙의 작성자가 되었다.

세계에서 가장 수익성이 높은 삽

골드러시 시대에 가장 큰 수익을 올린 사람은 금을 캐는 사람도, 금을 찾는 사람도 아닌, 삽을 파는 레비 스트라우스(Levi Strauss)였다. 암호화폐 채굴 열풍 속에서 가장 큰 수익을 올린 사람은 광부도, 채굴 장비를 운영하는 사람도 아닌, 채굴기(ASIC miner)를 파는 비트메인(Bitmain)과 우지한(Wu Jihan)이었다. AI 사전 학습 및 추론 열풍 속에서 가장 큰 수익을 올린 사람도 베이스 모델(base model)이나 에이전트(agent)가 아니라, GPU를 파는 엔비디아였다.

하지만 솔직히 말하자면, 비트메인과 엔비디아가 각자의 산업 내에서 맡은 역할은 이제 비교조차 불가능하다.

비트메인은 오직 채굴기만 판매한다. 엔비디아는 비트메인의 공급업체이기도 했다. 당신이 채굴기를 구입하더라도, 어떤 암호화폐를 채굴할 것인지, 어느 채굴 풀에 참여할 것인지, 어떤 가격에 판매할 것인지 등은 모두 비트메인과 무관하다. 비트메인은 순수한 하드웨어 공급업체로서, 일회성 장비 수익만을 얻는다.

엔비디아는 다르다. 그들은 하드웨어만 파는 것이 아니다. 특히 2025년 이후 추론 중심의 AI 폭발이 시작된 지금, 엔비디아는 이 GPU로 무엇을 채굴해야 하는지, 어떻게 토큰을 가격 책정해야 하는지, 토큰을 누구에게 팔아야 하는지, 데이터센터의 연산 능력을 어떻게 할당해야 하는지 등을 심도 있게 정의하고 있다… 이러한 모든 내용은 황인쉰의 발표 PPT에 담겨 있다: 그는 시장을 다섯 개의 계층(tier)으로 나누고, 각 계층이 어떤 모델, 어떤 컨텍스트 길이(context length), 어떤 상호작용 속도, 어떤 가격대와 연결되는지를 명시한다… 엔비디아는 앞으로 AI 추론이 모든 것을 주도하게 될 미래 시장의 표준화·형식화를 주도하고 있다.

2018년 무렵, 전 세계 연산 능력은 F2Pool, Antpool, BTC.com 등 몇 개의 대형 채굴 풀에 집중되어 있었고, 이들 풀은 서로 연산 능력 점유율을 놓고 경쟁했지만, 채굴기 공급원은 비트메인에 고도로 집중되어 있었다.

오늘날의 엔비디아도 마찬가지다. 그들의 매출의 60%는 AWS, Azure, GCP, Oracle, CoreWeave 등 서로 경쟁하는 하이퍼스케일러(hyperscaler)로부터 나오며, 나머지 40%는 분산된 AI 네이티브(AI Native) 기업, 주권 AI 프로젝트, 기업 고객으로부터 발생한다. 대형 ‘채굴 풀’이 주요 매출을 담당하고, 소형 ‘광부’들이 탄력성과 다양성을 제공한다.

두 생태계의 구조는 동일하다. 그러나 비트메인은 이후 마이크로마이너(Microminer), 심동테크(XinDong Tech), 캐나안(Canaan) 등 경쟁사들에 의해 시장 점유율을 서서히 잃어갔다. 채굴기는 비교적 단순한 ASIC 설계이기 때문에, 후발 주자들도 따라잡을 기회가 있었다. 반면 엔비디아를 견제하는 것은 점점 더 어려워지고 있다: 20년 된 CUDA 생태계, 수억 대에 달하는 GPU 설치 기반, 6세대 NVLink 인터커넥트 기술, 그록 인수 후 통합된 분리형 추론 아키텍처—엔비디아의 기술 복잡성과 생태계 장벽은 대부분의 경쟁 수단을 무효화시키고 있다.

이 상태는 아마도 20년 이상 지속될 것이다.

두 종류 토큰의 근본적 분기점

암호화폐와 AI 학습 및 추론이라는 두 종류의 토큰을 근본적으로 구분 짓는 것은, 사람들이 그것을 사용하는 동기와 심리다.

암호화폐 토큰의 수요 측면은 투기다. 누구도 업무를 완수하기 위해 비트코인을 ‘필요’로 하지 않는다. 블록체인 토큰이 당신의 문제를 해결해 줄 것이라고 주장하는 모든 백서는 사기꾼이 쓴 것이다. 당신이 암호화폐를 보유하는 이유는, 미래에 누군가 당신보다 더 높은 가격에 그것을 사갈 것이라고 믿기 때문이다. 비트코인의 가치는 자기실현적 예언(self-fulfilling prophecy)에서 비롯된다: 충분히 많은 사람이 그것이 가치 있다고 믿으면, 실제로 가치가 있게 된다. 이것이 바로 ‘신념 경제(belief economy)’다.

반면 AI 토큰의 수요 측면은 생산성이다. 네슬레(Nestlé)는 공급망 의사결정을 위해 토큰을 필요로 한다—공급망 데이터 갱신 주기가 15분에서 3분으로 단축되었고, 비용은 83% 감소했다. 이 가치는 직접 손익계산서(P&L)에 반영된다. 엔비디아의 엔지니어 전원이 이제 코드 작성을 위해 토큰을 사용하며, 수작업으로 코딩하지 않는다. 연구팀도 연구 활동을 위해 토큰을 필요로 한다. 당신은 토큰이 가치 있다고 ‘믿을 필요’가 없다. 단지 그것을 사용하기만 하면, 가치는 사용 자체에서 스스로 입증된다.

이것이 두 종류의 토큰이 지닌 가장 근본적인 차이다. 암호화폐 토큰은 보유 및 거래를 위해 생산된다—그 가치는 ‘사용하지 않음’에 있다. AI 토큰은 즉각 소비를 위해 생산된다—그 가치는 ‘사용되는 순간’에 있다.

하나는 디지털 황금으로, 쌓을수록 가치가 오른다. 또 하나는 디지털 전력으로, 생산되자마자 소비된다.

이 차이는 다음과 같은 결론을 이끈다: AI 토큰 경제는 암호화폐 토큰 경제처럼 버블화되지 않을 것이다. 비트코인은 급등과 급락을 반복하는데, 이는 투기 상품의 가격이 감정에 의해 좌우되기 때문이다. 그러나 토큰의 가격은 사용량과 생산 비용에 의해 결정되며, AI가 계속해서 유용하다면—즉, 사람들이 클로드 코드(Claude Code)로 코드를 작성하고, 챗GPT로 보고서를 작성하며, 에이전트로 업무 프로세스를 실행하는 한—토큰 수요는 붕괴되지 않는다. 그것은 신념이 아니라, ‘벗어날 수 없는 의존성’에 기반한다.

2008년, 비트코인 백서는 분산형 전자 현금 시스템이 왜 가치 있는지를 여러 차례 입증해야 했다. 17년이 지난 지금, 사람들은 여전히 논쟁 중이다.

2026년, 토큰 경제학은 어떠한 논쟁도 일으키지 않았다. 오히려 논증조차 필요 없이, 즉각적인 공감대가 형성되었다. 황인쉰이 GTC 무대에서 “tokens are the new commodity”라고 말했을 때, 누구도 이에 대해 의문을 제기하지 않았다. 왜냐하면 무대 아래 앉은 모든 사람이 오늘 아침 이미 클로드 코드 또는 챗GPT를 통해 수백만 개의 토큰을 소비했기 때문이다. 그들은 토큰이 가치 있다는 것을 설득받을 필요가 없다—그들의 신용카드 명세서가 이미 그 사실을 입증해 주고 있기 때문이다.

이 의미에서, 황인쉰은 진정으로 나카모토의 복제본이라 할 수 있다. 나카모토가 사라진 후, 채굴기 생산을 독점하고, 토큰의 사용 사례 및 사용 규범을 정의하며, 매년 산호세의 SAP 센터에서 AI 학습 및 추론을 위한 차세대 ‘채굴기’가 얼마나 강력한지를 보여주는 쇼를 개최하는 그 복제본 말이다.

나카모토는 신중한 욕망을 지닌 매력이 있다. 그는 규칙을 설계한 후 코드에 맡기고, 자신은 사라져버렸다. 이것이 바로 암호 무정부주의자(cypherpunk)의 낭만이다. 반면 황인쉰은 어떤 과학자보다도 사업가다운 모습을 보인다. 그는 규칙을 설계하고, 직접 관리하며, 끊임없이 이를 보완해 자신의 경쟁 우위를 더욱 견고히 다지고 있다.

당신이 과거에는 ‘믿기 때문에 보였던’ 토큰이, 지금은 ‘믿지 않아도 보인다’. 그것은 와트(watt), 암페어(ampere), 비트(bit)에 이어 등장하는 다음 단위다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News