Neutrl 빠르게 보기: 당신은 스테이블코인을 예치하고, 내가 VC 코인 공매도를 대신 해줌

작성자: Alex Liu, Foresight News

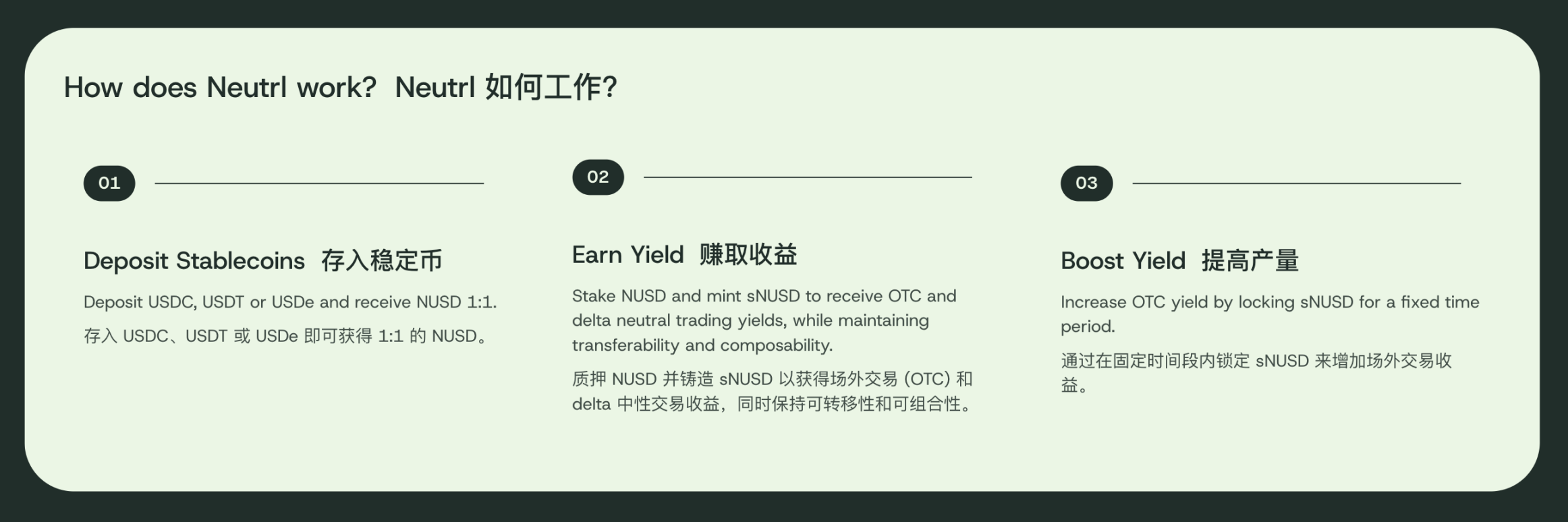

Neutrl, 스테이블코인 프로토콜

4월 17일, 합성 달러 스테이블코인 프로젝트 Neutrl은 500만 달러 규모의 시드 펀딩 라운드를 성공적으로 마쳤다고 발표했다. 디지털 자산 프라이빗 마켓 플랫폼 STIX와 벤처 캐피탈사 Accomplice가 공동 리드했으며, Amber Group, SCB Limited, Figment Capital, Nascent, Ethena 창시자 Guy Young, 그리고 최근 FalconX에 인수된 Arbelos Markets의 파생상품 트레이더 Joshua Lim 등 엔젤 투자자들이 참여했다.

Neutrl의 제품 모델은 유사한 분야의 선두주자인 Ethena와 유사하다. 달러와 1:1 고정된 합성 스테이블코인 NUSD와 수익을 발생시키는 자산 sNUSD가 있으며, 각각 USDe와 sUSDe에 대응한다. 차이점은 수익원에서 나타나는데, Ethena는 암호화폐 퍼피추얼 계약 시장에서의 펀딩리스크 아비트리지를 통해 수익을 얻는 반면, Neutrl의 수익원은 더 공격적이다: OTC 토큰의 할인 아비트리지.

수익 원천: OTC 할인 아비트리지

VC(벤처 캐피탈) 등의 기관은 일반 소매 투자자가 접근할 수 없는 저평가된 가격으로 프로젝트 토큰을 확보할 수 있다. 그러나 이러한 토큰은 보다 엄격한 언락 조건이 부과된다. 일반적으로 토큰은 6개월에서 1년간 락업되며, 2년에서 4년에 걸쳐 선형적으로 해제된다.

현금 흐름이 부족하지만 토큰은 아직 언락되지 않았다면? 언락 시점에 토큰 가치가 크게 하락할까 걱정되는가? 단순히 빨리 현금화해서 요트와 빌라에서 여유로운 삶을 누리고 싶은가? 바로 이때 OTC(Over The Counter, 장외 거래)가 선택지로 등장한다: 아직 언락되지 않은 토큰을 할인된 가격으로 사전 매도하는 것. 할인 폭은 프로젝트의 질과 언락 조건에 따라 다르지만, 일반적으로 상당히 크다. 예를 들어, 1년 후에 언락되는 토큰의 현재 OTC 할인율은 50% 이상일 수 있다.

Neutrl은 사용자가 예치한 자산을 활용해 할인된 락업 VC 코인을 구매하고, 동시에 동일한 수량의 토큰을 선물계약으로 숏 포지션을 취함으로써 중립적인 리스크를 실현한다(수익은 토큰 가격 변동과 무관).

예를 들어보자: Mantra 프로젝트 토큰 OM이 붕괴되기 전, 1년 후 언락되는 토큰을 60% 할인된 가격에 매입하여 40만 달러어치를 구매했다고 가정하자. 동시에 100만 달러어치의 OM 토큰을 선물계약으로 숏 포지션을 잡는다. 선물 펀딩리스크 및 기타 복잡한 요소를 고려하지 않는다면, 이미 1년 후 60만 달러의 수익을 확정한 셈이다.

만약 OM 토큰이 일夜间에 90% 폭락하더라도, OTC로 매입한 40만 달러어치의 토큰 가치는 거의 제로에 가깝겠지만, 숏 포지션은 90만 달러의 이익을 실현하게 되고, 청산함으로써 오히려 수익 실현 주기를 단축하게 된다. 만약 OM이 폭락하지 않고 1년 후 50% 상승한다면, 숏 포지션은 50만 달러 손실을 입지만, 언락된 토큰의 가치는 150만 달러가 되므로 결국 60만 달러의 수익이 확정된다.

잠재적 리스크: 정말 '스테이블코인'인가?

이 전략은 완벽해 보이지만 문제점도 존재한다. VC들은 왜 자신들의 포지션을 직접 숏 세일로 헷징하지 않고 굳이 할인 매도를 선택하는가?

첫째, 일부 VC들이 실제로 그렇게 하고 있을 가능성은 배제할 수 없다. 하지만 현실적으로 VC가 어떤 프로젝트에 투자했는지, 자금 용도는 무엇인지 등은 LP( limited partner)와 투자자들에게 공개해야 하는 경우가 많다. 자신의 포지션을 공격적으로 숏 포지션을 취하는 것은 상업적 신뢰도를 떨어뜨릴 수 있다. 둘째, VC들은 특정 프로젝트의 10% 이상의 토큰을 보유하고 있을 수 있는데, 선물 시장이 그 정도 규모의 대량 숏 포지션을 감당할 수 없다. 따라서 할인 매도를 선택할 수밖에 없다.

또한 이 전략은 두 가지 큰 리스크에 직면해 있다: 펀딩리스크의 비정상적 움직임과 토큰의 급격한 상승.

펀딩리스크 측면에서 보면, 숏 포지션이 과도하게 몰릴 경우 숏 측은 다수에게 지속적으로 펀딩리스크를 지불해야 한다. 극단적으로 음의 펀딩리스크가 최대치까지 치솟으면 하루 펀딩리스크가 원금의 10%에 이를 수도 있다. OTC 락업 기간이 1년에서 최대 4년에 이르는 것을 고려하면, 지급하는 펀딩리스크가 OTC 할인으로부터 얻는 수익을 초과할 수 있다. 물론 강세장에서는 양의 펀딩리스크가 추가 수익을 창출하기도 한다.

또한 토큰 가격이 크게 상승해 2배 이상 오르면, OTC 토큰이 언락될 때까지 "무한한 증거금"이 필요하다. 그렇지 않으면 숏 포지션이 중간에 강제청산되고, 이후 토큰 가격이 다시 하락하더라도 실제 손실만 남게 된다. 누구나 'W'나 'MOVE'처럼 매끄럽게 하락하는 코인을 숏 포지션으로 잡을 수 있는 것은 아니다. 만약 'TIA'를 숏 포지션으로 잡았다가 중간에 강제청산되면, 결국 손해를 보게 될 것이다.

결론

Neutrl의 배경에는 고위험 전략 아비트리지가 자리 잡고 있다. 리스크 관리 능력은 일반 투자자보다 전문적일 수 있으나, 잠재적 위험은 여전히 간과할 수 없다.

이러한 고위험 아비트리지 펀드가 스테이블코인이라는 이름으로 사용자의 예금을 모으는 것은 다소 부적절해 보이며, 리스크에 대한 명확한 고지가 필요하다. 하지만 사실 Ethena 역시 본질적으로 스테이블코인 외피를 쓴 아비트리지 펀드에 불과하며, Ethena와 Neutrl이 없었다면 일반 투자자들은 이런 전략적 수익에 접근하기 어려웠을 것이다. 이는 CeDeFi 영역에서의 혁신이자 진보로, 사용자에게 더 많은 수익 선택지를 열어주는 역할을 한다.

Neutrl은 아직 정식 출시 전이며, 현재 홈페이지에서 Waitlist 신청을 통해 초기 접속 기회를 얻을 수 있다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News