암호화폐의 향후 시장 흐름을 결정짓는 요소로 연준의 금리 인하 외에도 또 다른 중요한 데이터가 있다.

글: 블록체인 나이트

관세 마찰로 인해 요동쳤던 한 주를 지나 시장은 마침내 주말에 잠시 숨을 돌릴 수 있었지만, 이와 같은 안정이 얼마나 오래 지속될지는 여전히 불확실하다. 관세 문제는 일시적인 사건으로 인한 위험 회피 심리와 자금의 단기적 붕괴를 유발하므로 변동성 또한 매우 클 수밖에 없다.

다만 시장이 관세로 인한 기본적 구조 변화와 위험 회피 심리의 해소를 확인하게 되면 금융시장 전반은 새로운 균형점을 찾게 된다. 그래서 지난주 금요일 글로벌 주식시장, 특히 미국 주식시장이 상승 마감하며 일주일간의 변동성을 마무리할 수 있었던 것이다. 이를 S&P 500의 변동성 지수(VIX) 추이를 통해 확인할 수 있다.

지난주 VIX 지수가 최근 최고치를 기록했다는 점에서 주목할 만하다. 지난 수년간 이와 비슷한 수준의 급등은 작년 일본은행(BOJ)의 금리 인상 충격과 2020년 코로나19 팬데믹으로 인한 금융 혼란 때 외에는 찾아보기 힘들다. 이것이 지난 일주일간 시장이 역사적으로 드물 정도로 큰 변동성을 보인 이유이다.

따라서 이러한 극심한 변동성이 일단락되면, 암호화폐(Crypto) 시장의 향방은 다시 익숙한 '인플레이션'과 '금리 인하'로 돌아가게 된다. 오직 금리 인하만이 '자금이 범람하는' 상황을 만들 수 있으며, BTC를 중심으로 한 위험자산들이 성장할 수 있는 희망을 제공하기 때문이다.

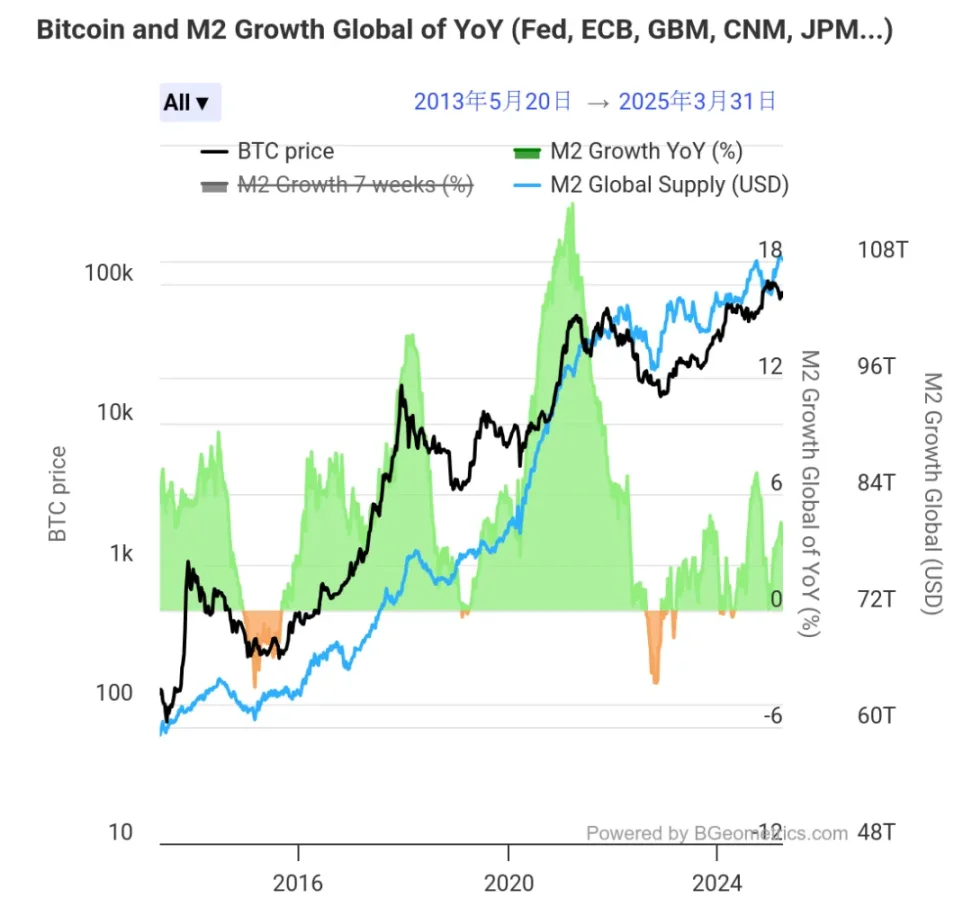

과거 10년간 전 세계 광의통화(M2) 공급량과 BTC 가격 움직임을 비교하면 이러한 상관관계를 분석할 수 있다. 아래 차트에서 볼 수 있듯이, BTC의 지난 10년간 급등은 전 세계 M2의 폭증에 기반을 두고 있으며, 다른 금융 데이터보다도 훨씬 강한 상관관계를 보여준다.

미국이 인플레이션이나 금리 인하 관련 데이터를 발표할 때마다 BTC 가격이 항상 반응하는 이유도 바로 여기에 있다. 궁극적으로 이것이 암호화폐 시장에 새 자금이 유입될 수 있는지를 결정하기 때문이다.

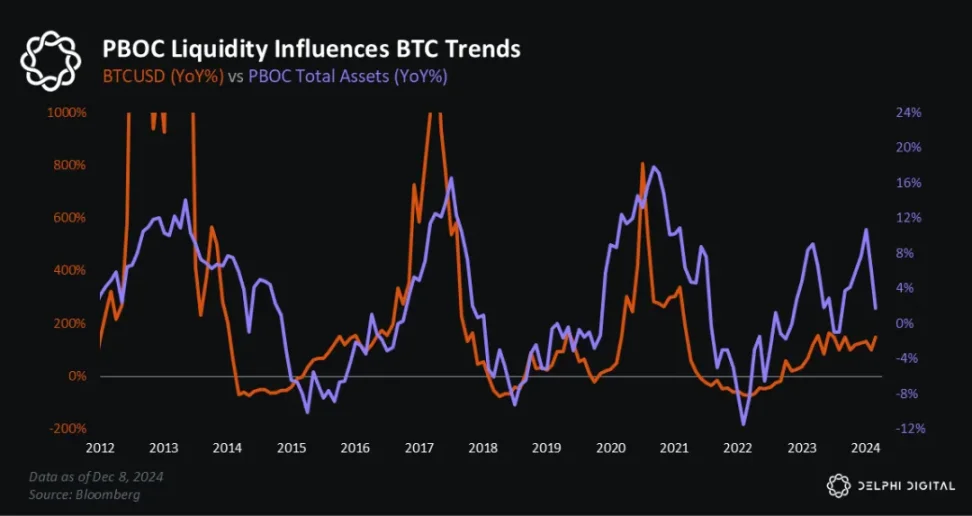

하지만 현재 암호화폐 시장의 대부분 사람들은 연준(Fed)의 금리 인하 경로에만 집중하고 있으며, 또 하나 주목해야 할 지표인 중국인민은행(PBOC)의 자산 규모, 즉 중앙은행의 자산 규모에 대해서는 소홀히 하고 있다. 이는 중국 내 통화 유동성을 반영하는 중요한 지표이다.

서부 해안(미국)의 금융시장에만 관심을 기울이는 사이, 우리 자신의 금융 유동성 상황을 간과하고 있는데, 실제로 중국은 세계에서도 손꼽히는 거대 경제국가로서, 그 유동성 변화는 BTC 가격 변동과도 밀접한 관련이 있다.

아래 차트는 과거 3차례의 BTC 사이클 상승기와 PBOC 자산 규모 증가 추이를 비교한 것이다. BTC의 매번 급등장에서는 거의 예외 없이 PBOC 유동성의 변화와 높은 상관관계를 보이며, 동시에 4년 주기와도 정확히 맞물려 있다.

PBOC의 유동성은 2020~2021년 암호화폐 호황기, 2022년 약세장, 2022년 말부터 2023년 초까지의 저점 회복 국면, 2023년 4분기(BTC ETF 승인 이전)의 급등, 그리고 2024년 2분기부터 3분기까지의 조정 국면에서도 중요한 역할을 했다.

또한 2024년 미국 대선 직전 몇 달 동안 PBOC 유동성이 다시 양전되며, 일명 '선거 랠리(election bull)' 현상을 유도하기도 했다.

다만 아래 차트에서 볼 수 있듯이, PBOC 자산 규모는 2024년 9월 이후 하락세로 전환됐다가, 2024년 말 바닥을 치고 반등했으며, 현재는 지난 1년간의 고점 수준까지 상승했다. 데이터상의 상관관계를 보면, PBOC 유동성의 변화는 일반적으로 BTC 및 암호화폐 시장의 큰 움직임보다 앞서 발생한다.

흥미롭게도 2017년 BTC 호황기 당시 연준(Fed)은 오히려 '긴축' 기조였다. 그해 세 차례 금리를 인상했으며 양적긴축(QT)도 진행 중이었다. 하지만 BTC를 중심으로 한 위험자산은 여전히 매우 강한 상승세를 보였는데, 이는 바로 그해 PBOC의 자산 규모가 사상 최고치를 기록했기 때문이다.

더 나아가 S&P 500 지수의 상승률 역시 PBOC 유동성과 어느 정도 상관관계를 보인다. 과거 데이터(2015~2024년)를 기반으로 보면, PBOC 총자산 규모와 S&P 500의 연간 상관 계수는 약 0.32 수준이다.

어찌 보면 당연한 현상인데, PBOC의 분기별 통화정책 보고서 발표 시기와 연준(FOMC)의 의사결정 회의 기간이 일부 겹치기 때문에 단기적으로 상관관계가 부각되는 면도 있다.

결론적으로, 미국의 '머니 펌핑(money pumping)' 상황뿐 아니라 국내 금융 데이터 변화에도 주목해야 한다. 이미 일주일 전 언론 보도를 통해 "준비율 인하, 금리 인하 등 통화정책 도구들은 충분한 조정 여력이 있으며 언제든지 시행 가능하다"는 신호가 나왔다. 우리는 이러한 변화를 지속적으로 추적해야 한다.

참고로 자산 규모 측면에서 보면, 2025년 1월 기준 중국의 예금 총액은 42.3조 달러이며, 미국은 약 17.93조 달러에 불과하다. 예금 규모만 놓고 보면 중국은 훨씬 더 큰 금융적 잠재력을 가지고 있다. 유동성이 개선된다면 어떤 변화가 올지도 모른다.

다만 또 하나 논의해야 할 점은, 유동성이 확대되더라도 과연 그 자금이 암호화폐 시장으로 유입될 수 있겠느냐는 것이다. 아직 제약 요인이 존재하지만, 홍콩은 이미 그 해답을 제시하고 있다. 정책의 완화 정도와 접근 용이성 모두 예전과는 비교할 수 없을 정도로 진전됐다.

마지막으로 레이쥔(Xiaomi CEO Lei Jun)의 말을 빌려 이번 주 리뷰를 마친다. "바람이 불면 돼지도 날 수 있다." 역풍을 거슬러 노를 저을 것보다 바람을 타고 승천하는 것이 낫다. 우리가 해야 할 것은 기다리는 것뿐 아니라, 바람이 불기 시작하면 과감히 계단을 올라 바람을 타고 날아오르는 것이다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News