2024 암호화 보고서: 공용 블록체인, L2, DeFi, NFT 및 개발자 전체 데이터

글: Maria, Electric Capital

번역: 1912212.eth, Foresight News

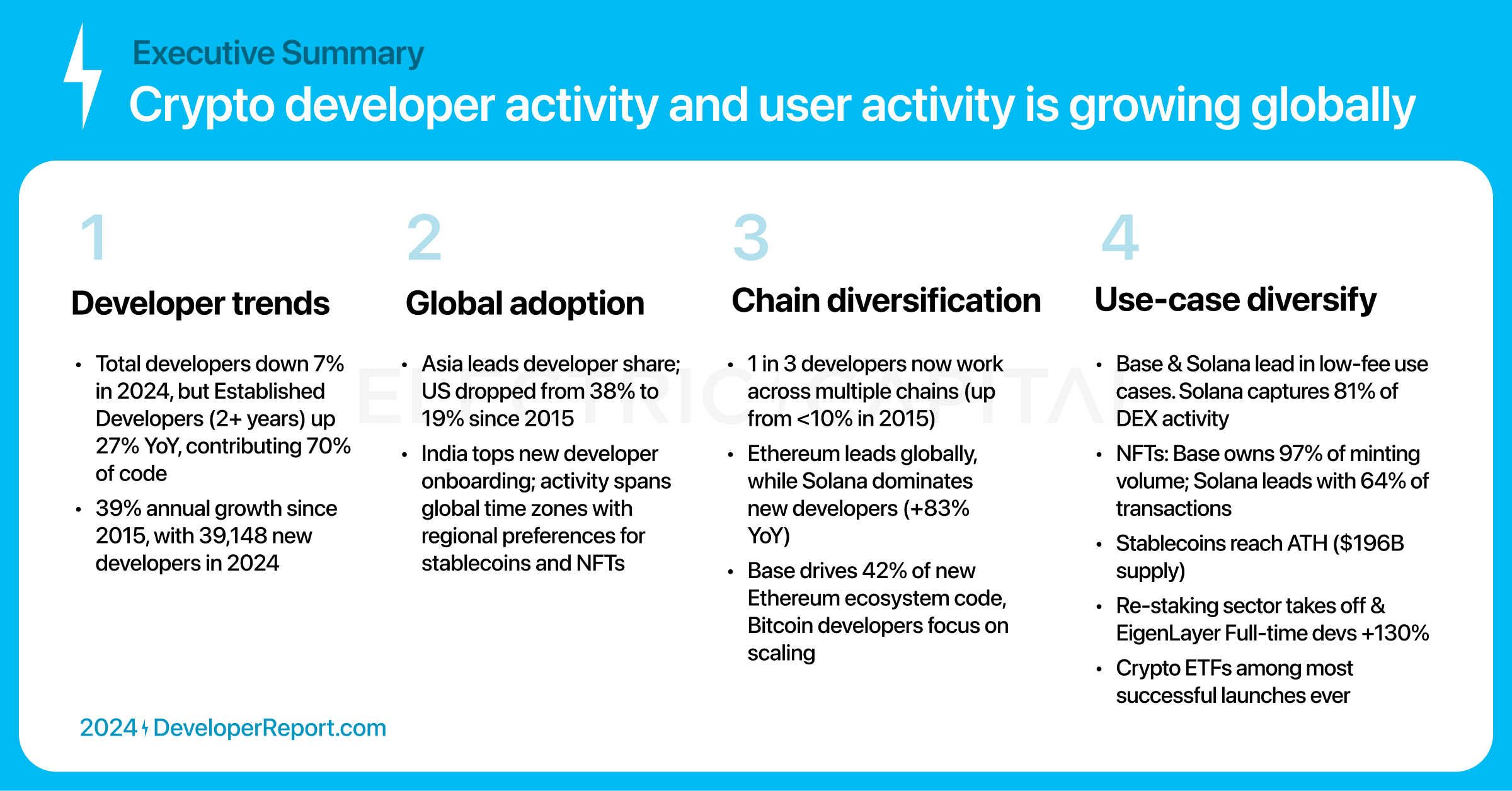

Electric Capital의 여섯 번째 연례 개발자 보고서는 제작 이후 총 829명이 참여했으며, 우리는 170만 개의 코드 저장소에 걸쳐 기록적인 9억200만 회의 코드 커밋을 분석했다.

2024년 암호화 산업 데이터는 어떻게 되었을까?

요약:

-

암호화 산업은 글로벌적이며, 개발자 동력이 북미에서 다른 지역으로 이동하고 있다.

-

개발자와 사용 사례가 다양한 생태계에서 다양화되고 있다.

-

모든 시간대에 걸쳐 애플리케이션이 존재해 전 세계적으로 광범위하게 사용되고 있음을 나타낸다.

우리는 오픈 소스 개발 활동에만 집중하기 때문에 암호화 분야의 실제 개발자 수를 과소평가하고 있다.

우리의 방법론은 다음과 같다:

-

여러 개발자 프로필을 단일 표준 신원으로 통합한다.

-

봇 계정을 식별하고 제외한다.

-

데이터 목록 등 개발 활동을 반영하지 않는 저장소를 제거한다.

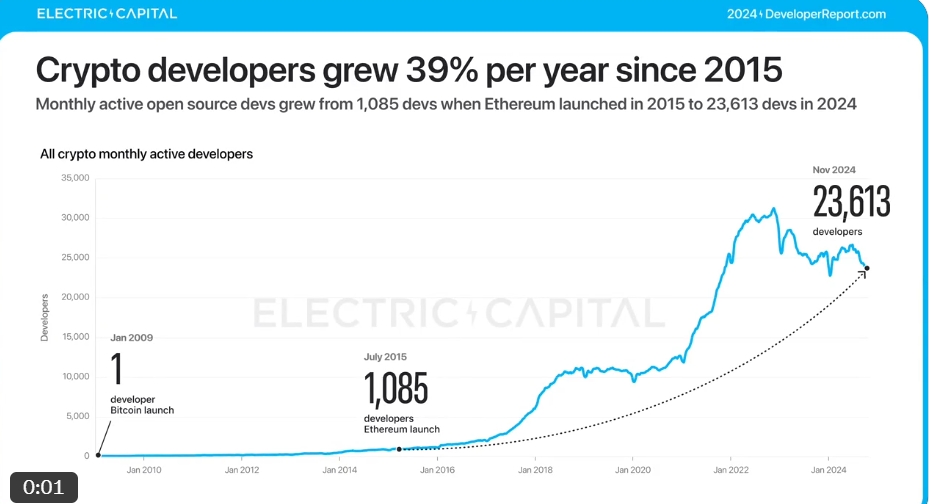

2015년 이더리움 출시 이후 암호화 산업은 연평균 39% 성장률을 기록했다. 2015년 월간 활성 개발자는 약 1,000명이었으나, 현재는 월간 활성 개발자가 23,613명으로 증가했다.

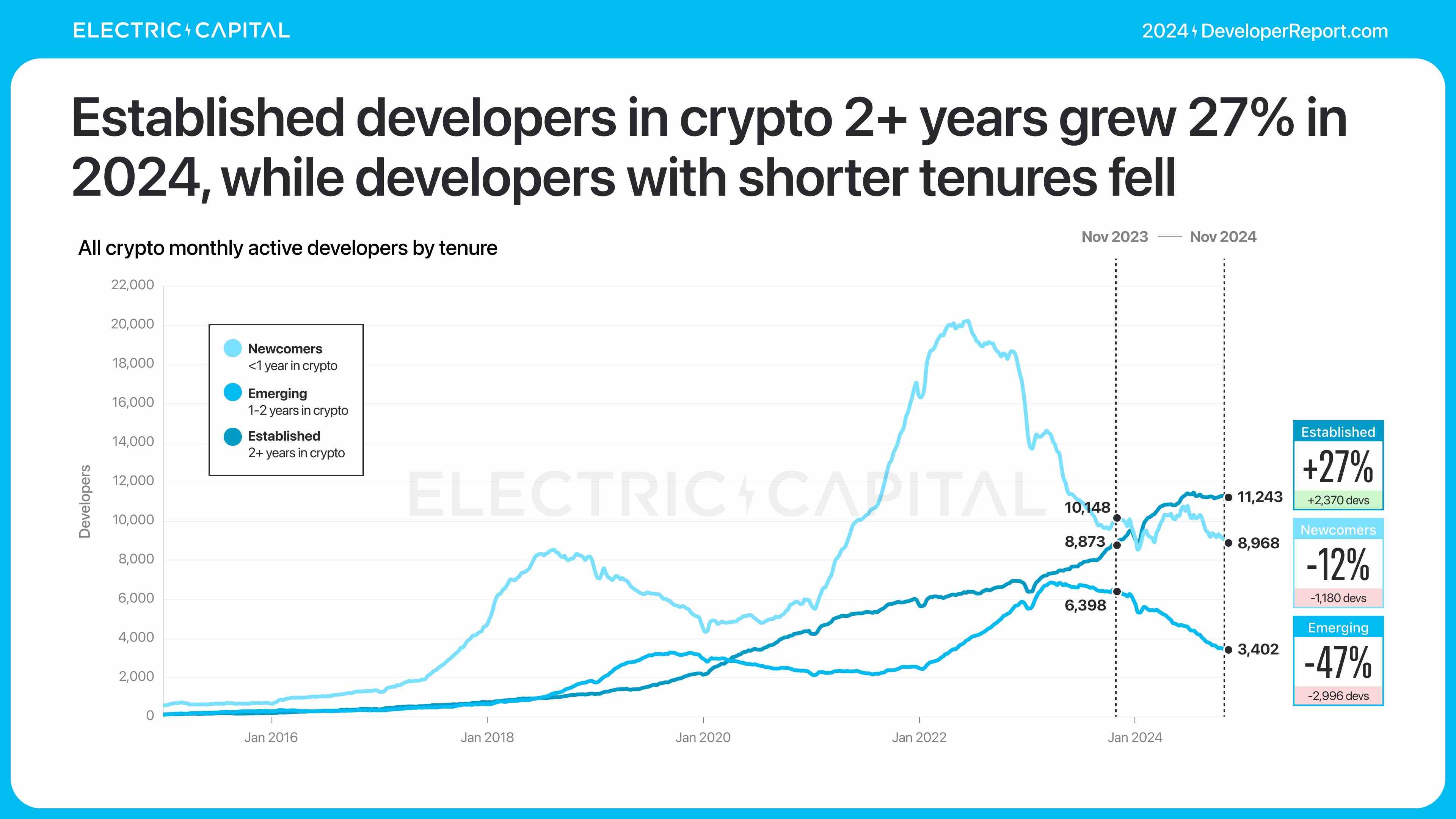

지난 1년간 월간 활성 개발자 수는 소폭 7% 감소했다.

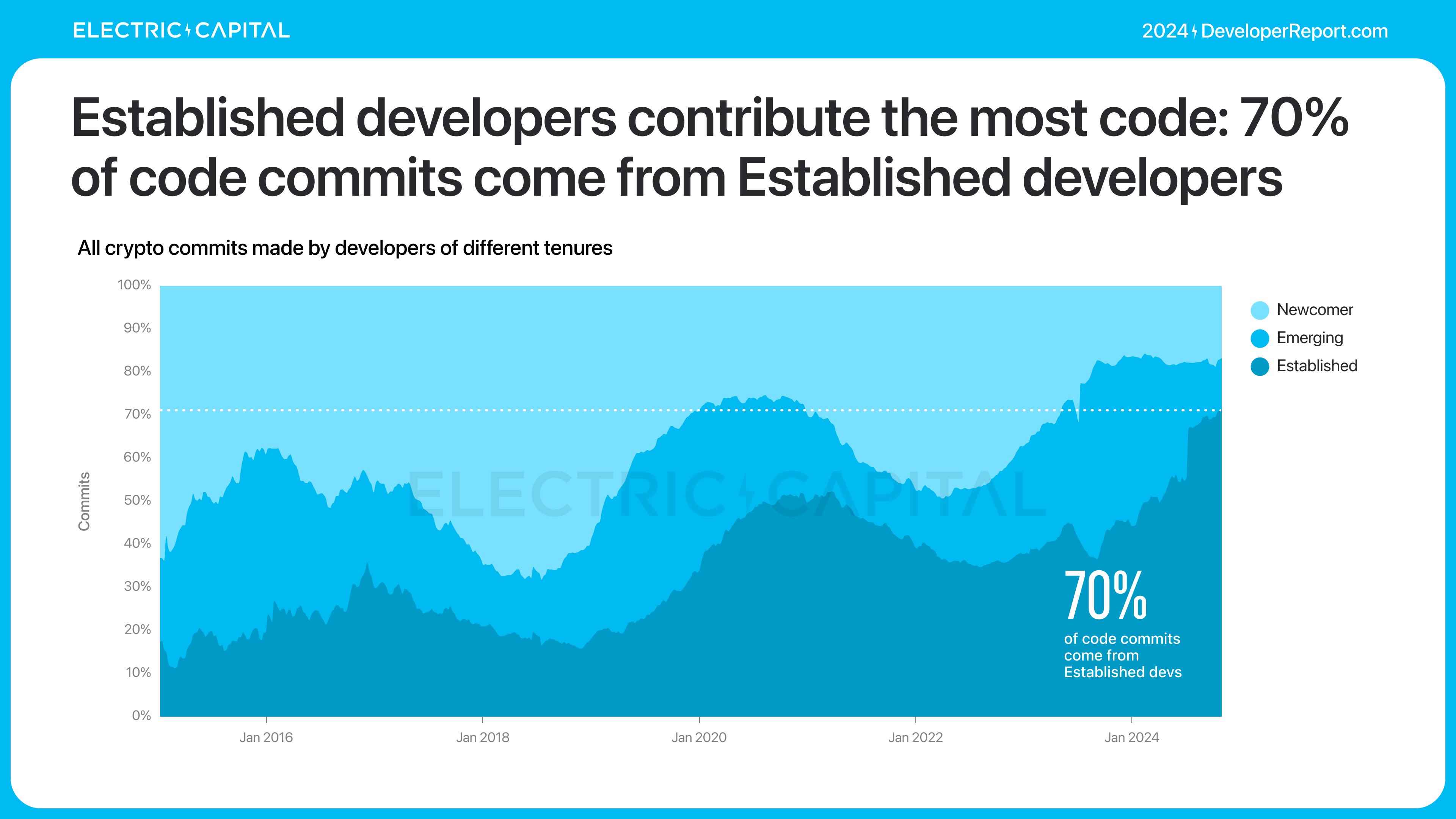

그러나 암호화 산업에 2년 이상 종사한 개발자 수는 27% 증가했다.

이러한 숙련된 개발자들은 전체 코드 커밋의 70%를 기여하며 산업 발전을 주도하고 있다.

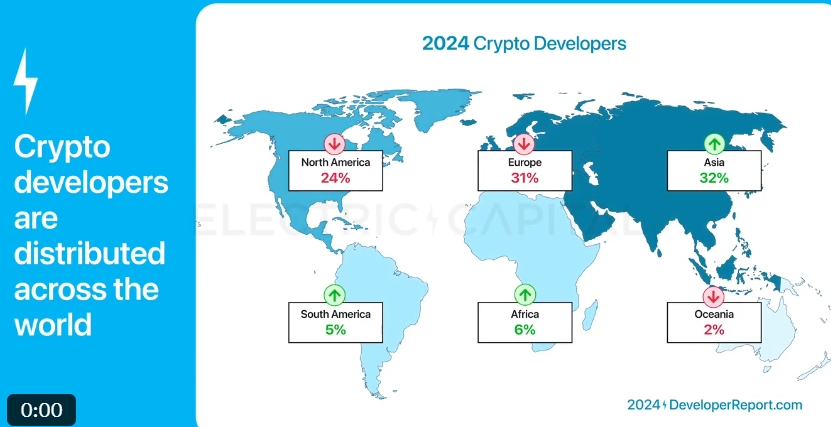

2015년 이후 암호화 산업은 어떻게 변화했는가? 암호화 개발자의 글로벌 다양성을 살펴보자.

개발자 분포 중심은 미국과 유럽이 82%를 차지하던 시기에서 세계 다른 지역으로 이동했다.

아시아는 현재 개발자 비중이 가장 높은 대륙이며, 암호화 개발자 3명 중 1명이 아시아에 거주하고 있다. 유럽이 두 번째로 많고, 북미는 2015년 이후 첫 번째에서 세 번째로 하락했다.

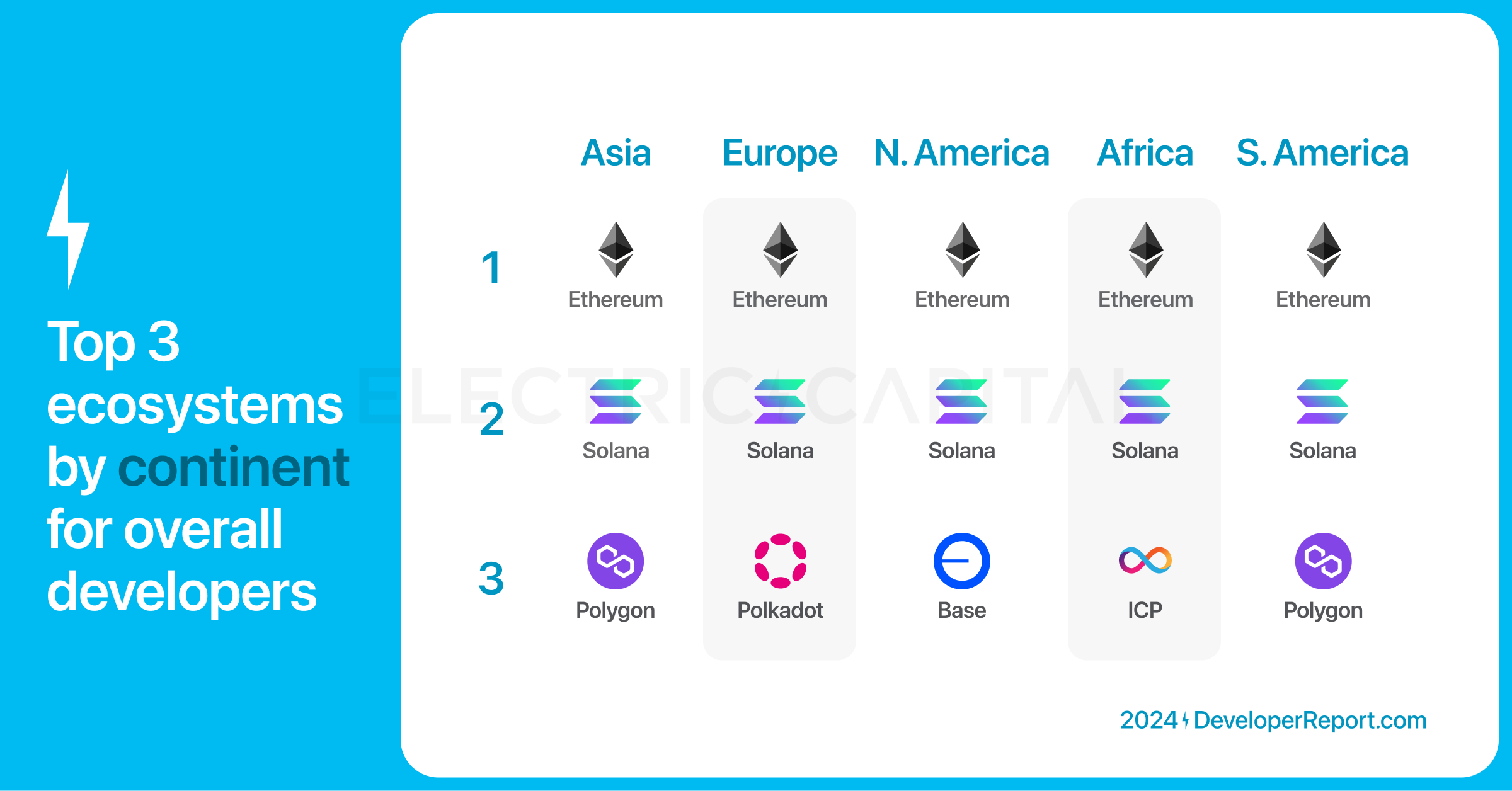

주요 대륙별 최상위 생태계를 개발자 비중으로 확인할 수 있다.

개발자 비중 기준으로 이더리움은 모든 주요 대륙에서 1위 생태계다.

-

Solana가 2위.

-

Polygon은 아시아와 남미에서 3위.

-

Polkadot은 유럽에서 3위.

-

Base는 북미에서 3위.

-

dfinity는 아프리카에서 3위.

미국, 인도, 영국, 중국, 캐나다가 전 세계 암호화 개발자 중 가장 큰 비중을 차지한다.

미국은 여전히 암호화 개발자 비중이 가장 높지만, 2015년 이후 지속적으로 감소하고 있다. 인도는 10위에서 2위로 상승했다.

국가별 상위 3개 생태계의 개발자 비중:

-

이더리움은 미국, 영국, 중국, 캐나다에서 1위, 인도에서는 2위.

-

Solana는 인도에서 1위, 그 외 지역에서 2위.

-

Base는 미국과 인도에서 3위.

-

Polygon은 영국에서 3위.

-

NEAR Protocol은 캐나다에서 3위.

-

Polkadot은 중국에서 3위.

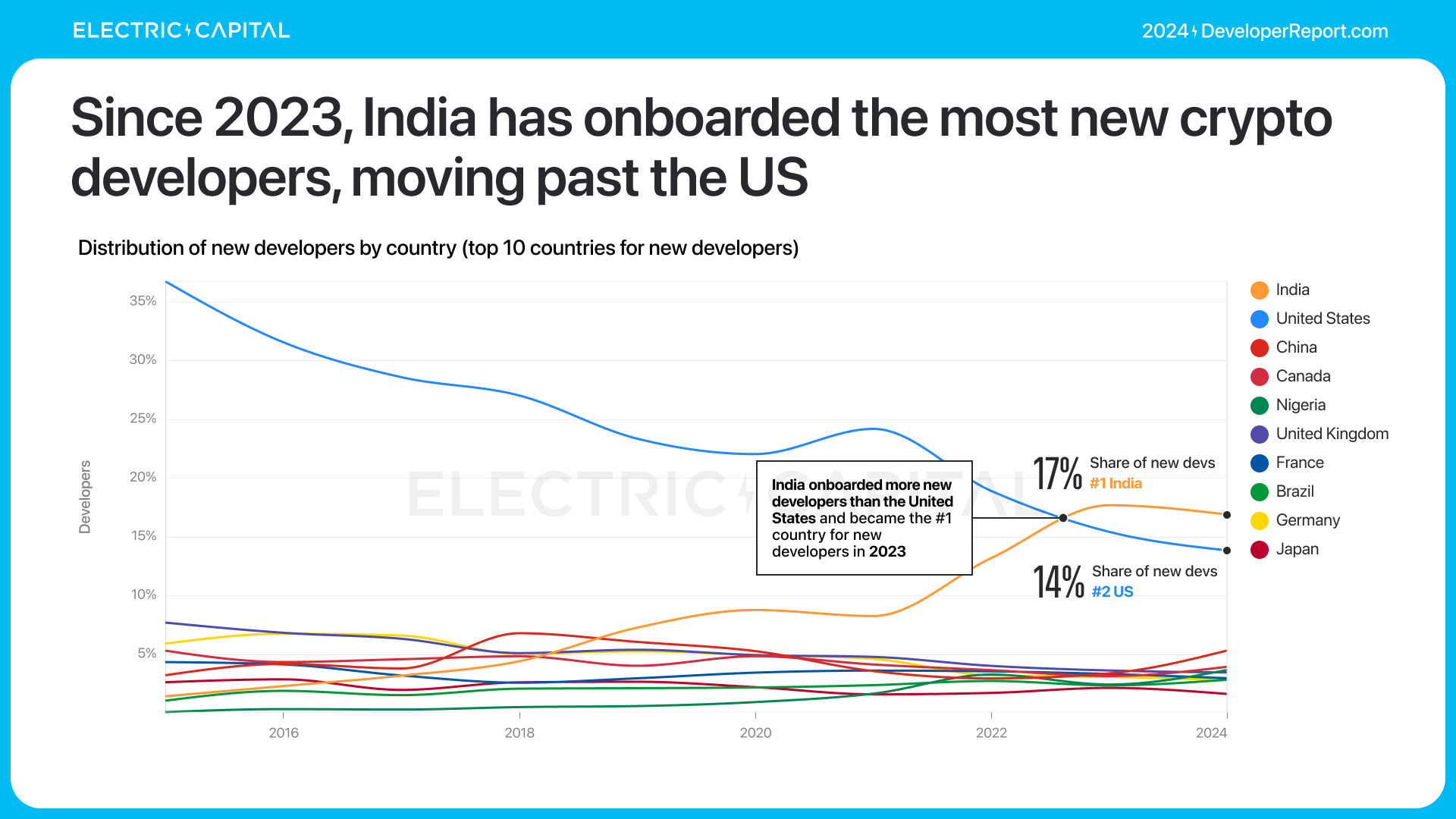

2024년 인도는 가장 많은 새로운 암호화 개발자를 유치했다. 신규 암호화 개발자의 17%가 인도에서 나왔다.

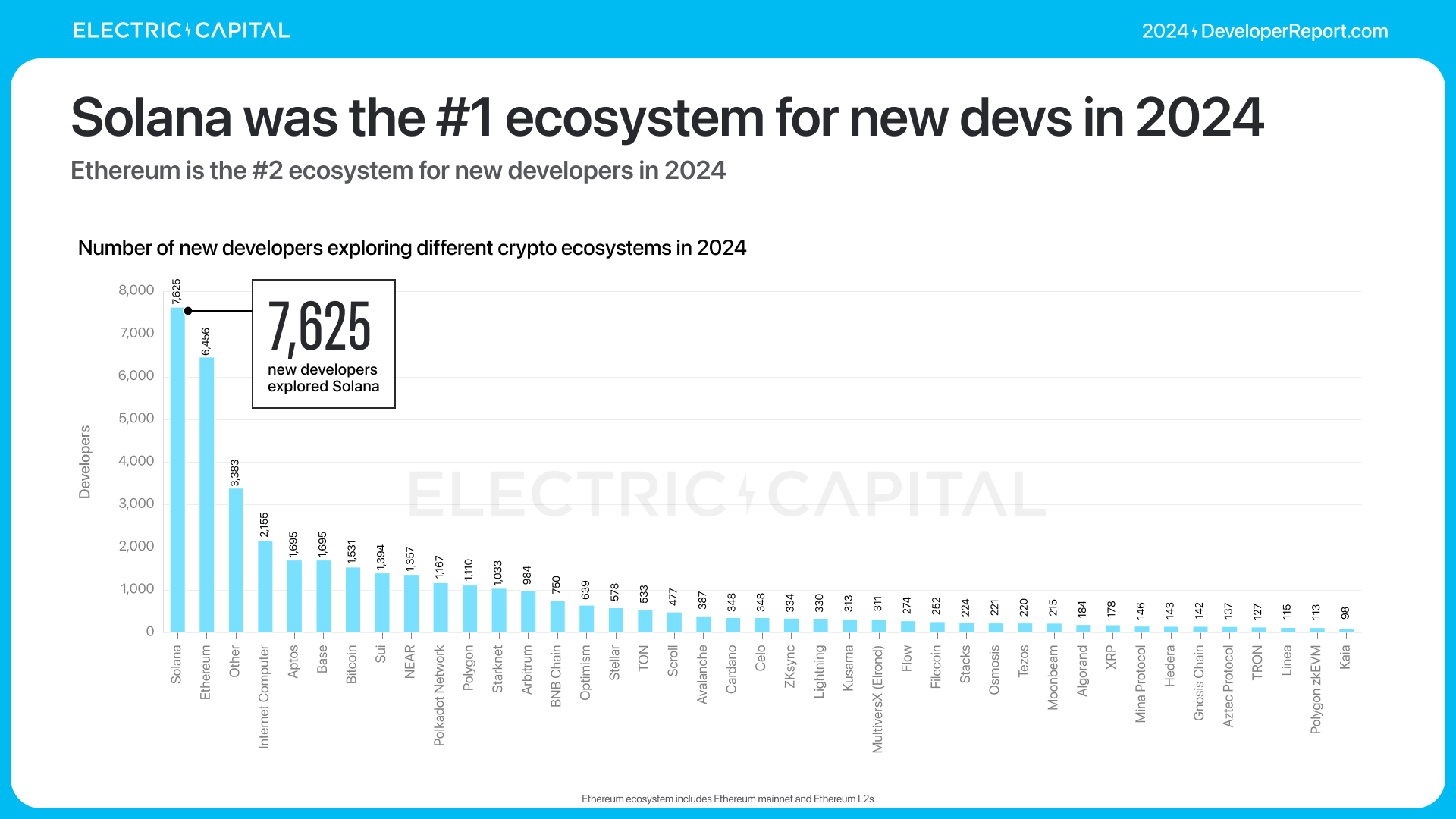

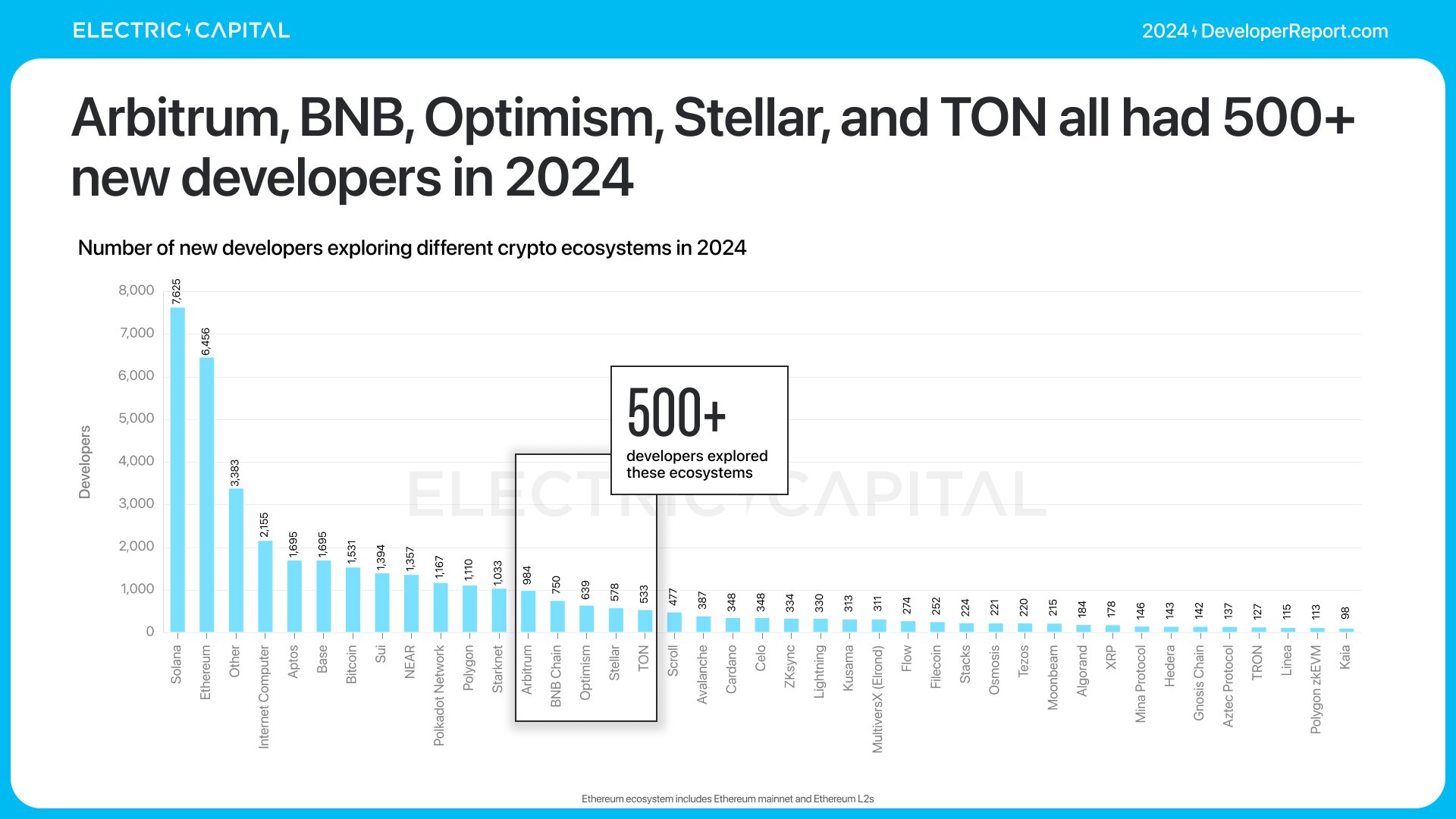

신규 개발자에 초점을 맞춰보자—2024년에는 총 39,148명의 신규 개발자가 암호화 분야를 탐색했다. 이들을 생태계별로 구분할 수 있다.

Solana는 2024년 7월 월간 신규 개발자 수가 가장 많은 생태계였다.

2024년 신규 개발자 전체 현황: Solana가 가장 많은 신규 개발자를 보유하며 1위.

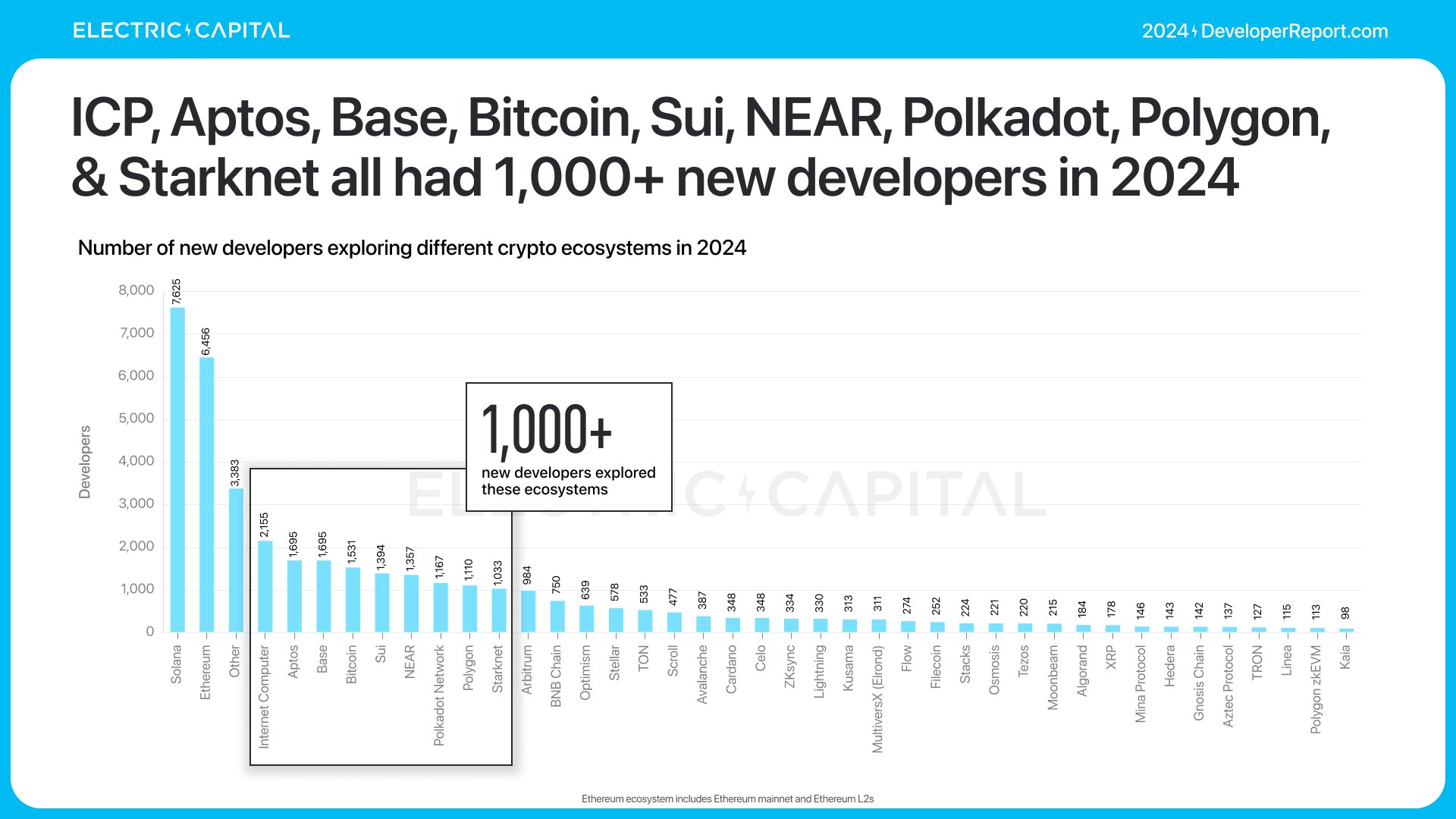

이더리움은 2위. dfinity, Aptos, Base, 비트코인, SuiNetwork, NEAR Protocol, Polkadot, Polygon, Starknet 모두 1,000명 이상의 신규 개발자를 유치했다.

arbitrum, BNBCHAIN, Optimism, StellarOrg, ton_blockchain은 모두 500명 이상의 신규 개발자를 유치했다.

누가 개발자 총수에서 가장 빠르게 성장했는가? 개발자 총수는 신규 개발자 및 해커톤 참가자의 관심을 반영한다.

2023년 3분기와 2024년 4분기 데이터에 따르면, 개발자 총수가 가장 빠르게 성장한 상위 10개 생태계는 다음과 같다:

누가 정규직 개발자 수에서 가장 빠르게 성장했는가? 정규직 개발자는 매월 10일 이상 코드를 제출하여 생태계에 안정적인 작업을 제공한다.

2023년 3분기와 2024년 4분기 데이터에 따르면, 정규직 개발자가 가장 빠르게 성장한 상위 10개 생태계는 다음과 같다:

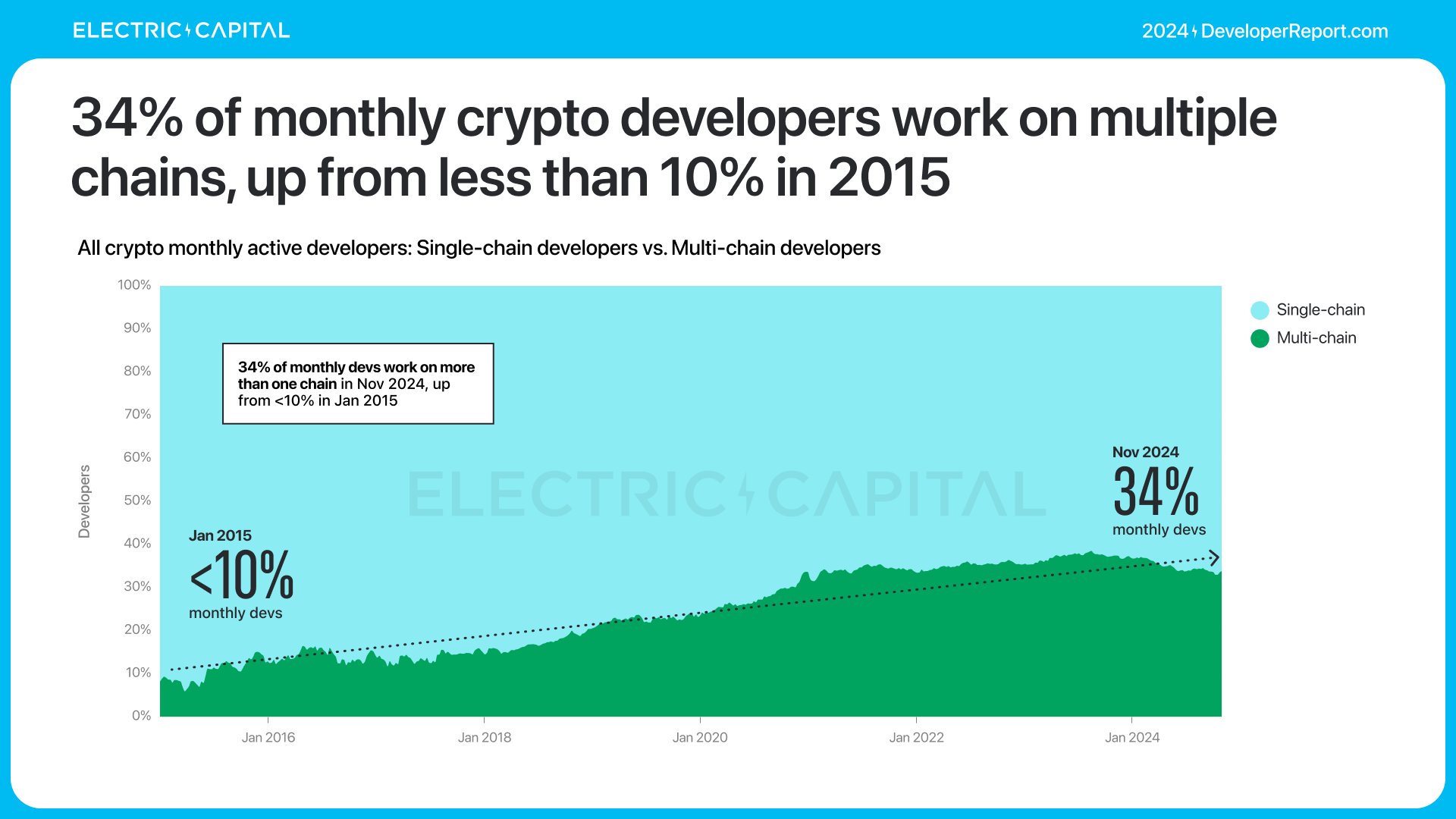

많은 개발자가 다수의 체인에서 활동하고 있다—현재 암호화 개발자 3명 중 1명은 다중 체인에서 작업하며, 이 추세는 계속 증가하고 있다. 월간 활성 다중 체인 개발자는 2015년 10% 미만에서 2024년 34%로 증가했다.

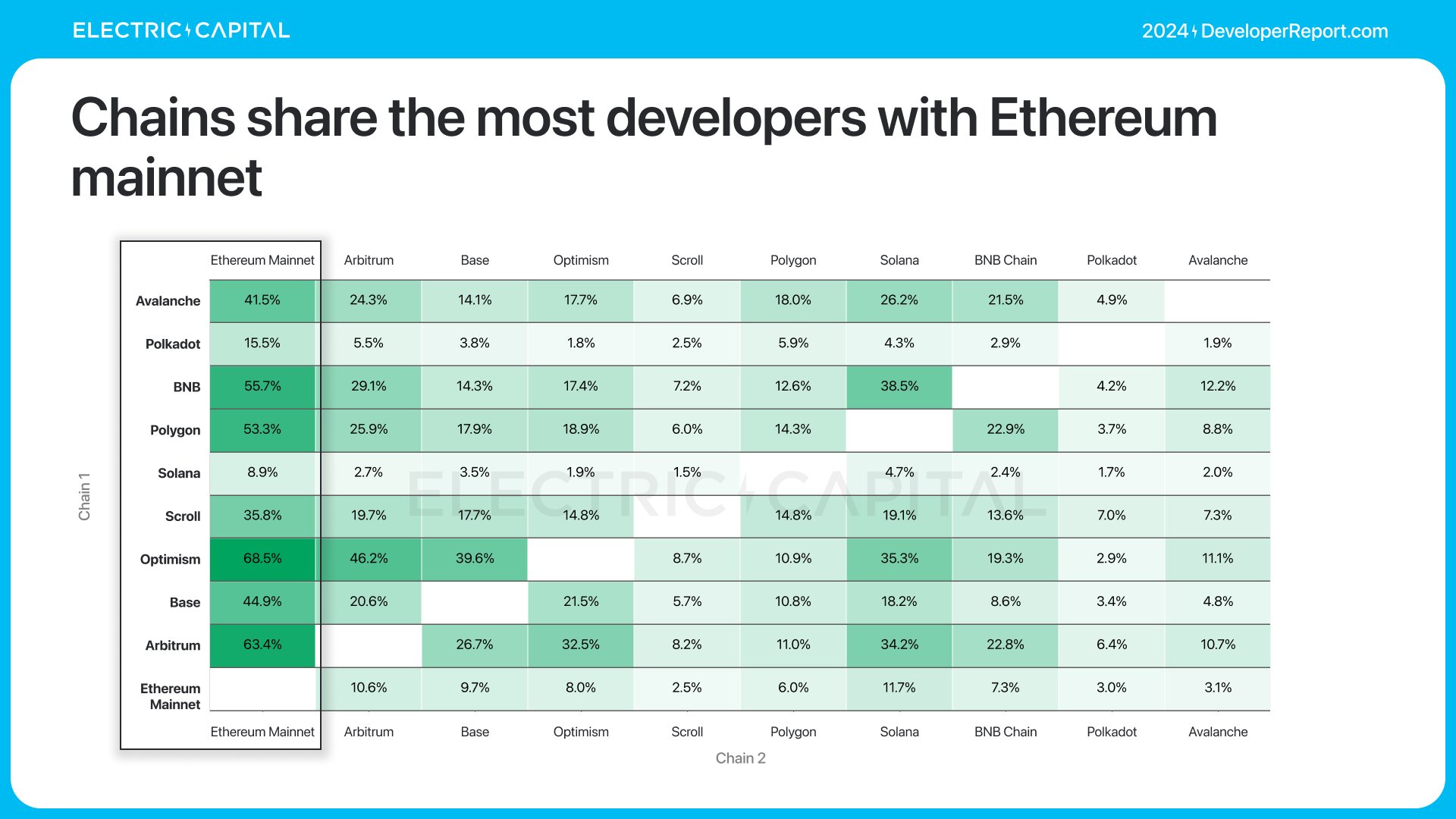

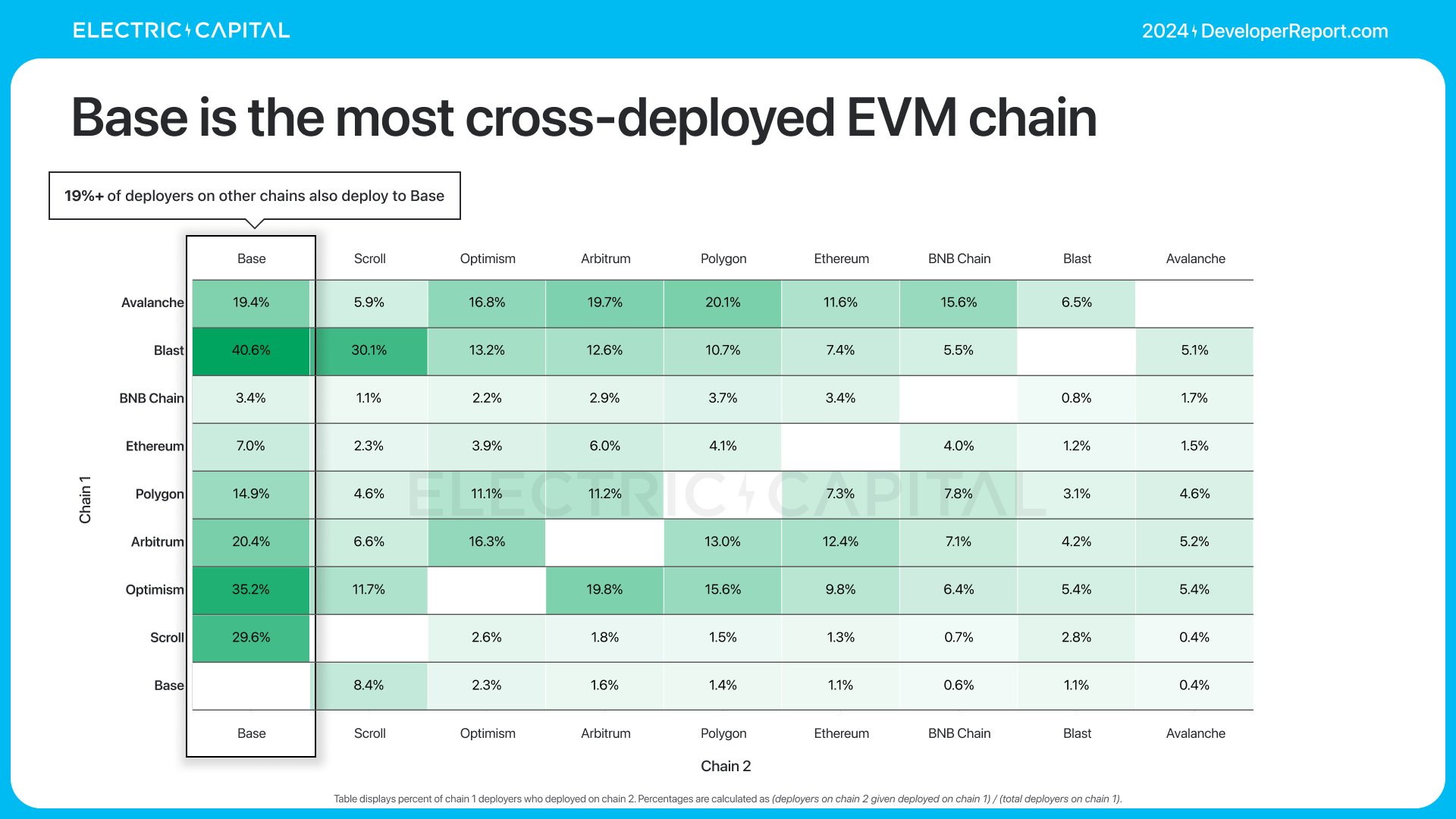

다중 체인 개발자 수가 가장 많은 체인은 이더리움과 개발자 자원을 공유한다.

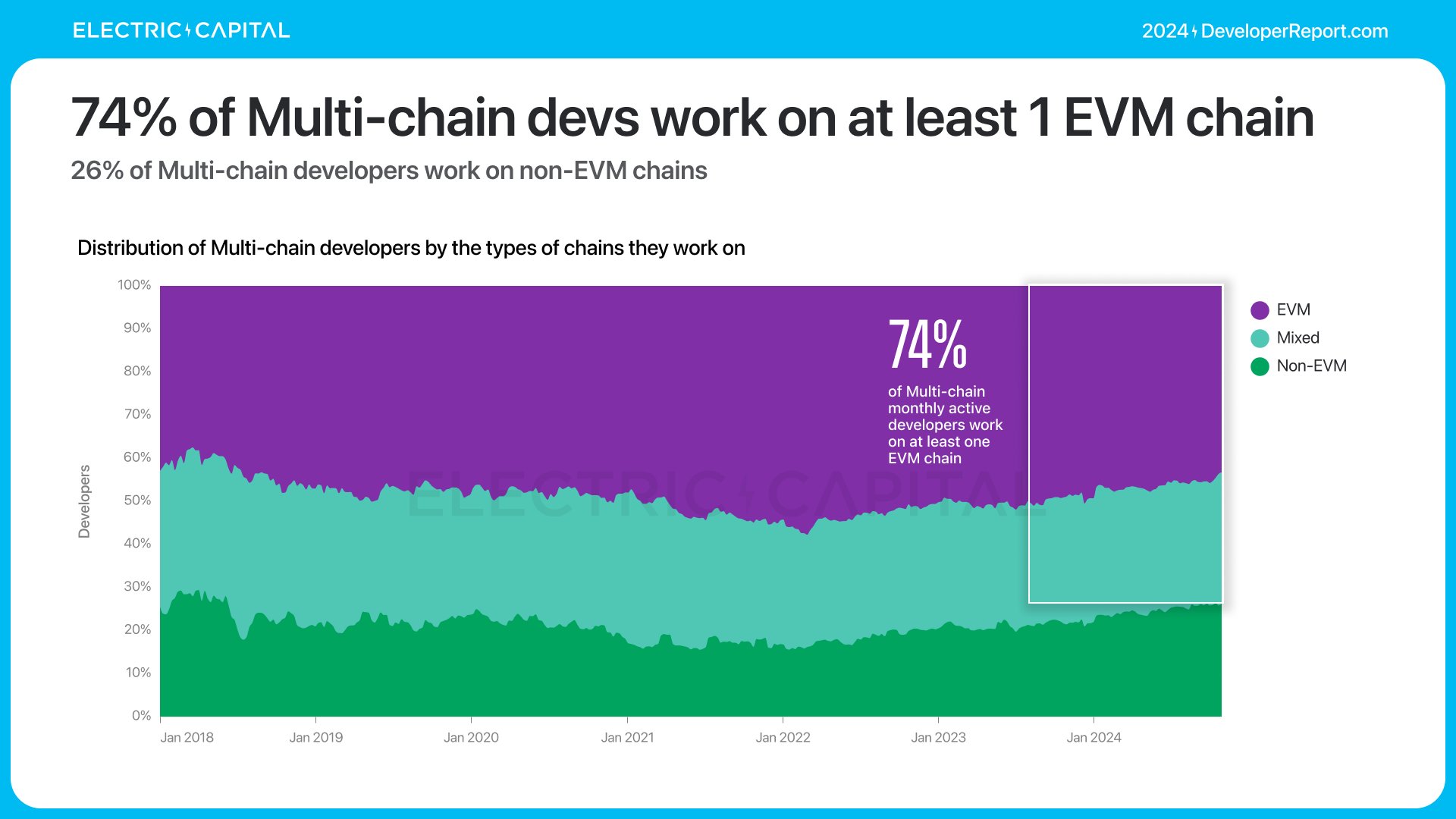

EVM 체인이 가장 많은 개발자를 공유하며, 뚜렷한 네트워크 효과를 보이고 있다: 다중 체인 개발자의 74%가 EVM 체인에서 작업한다.

2021년 이후 EVM 다중 체인 배포자의 비율은 4배 증가했다.

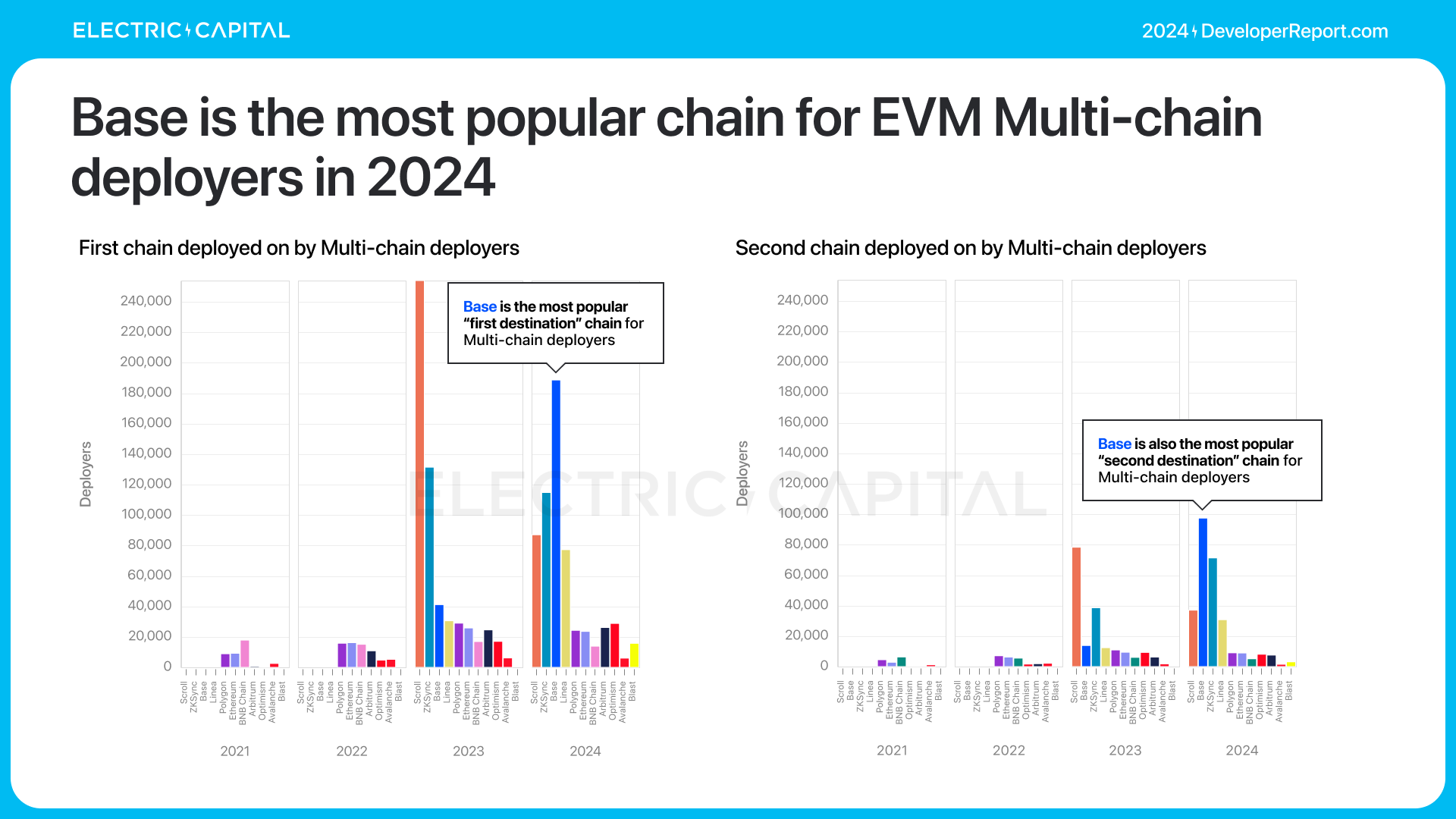

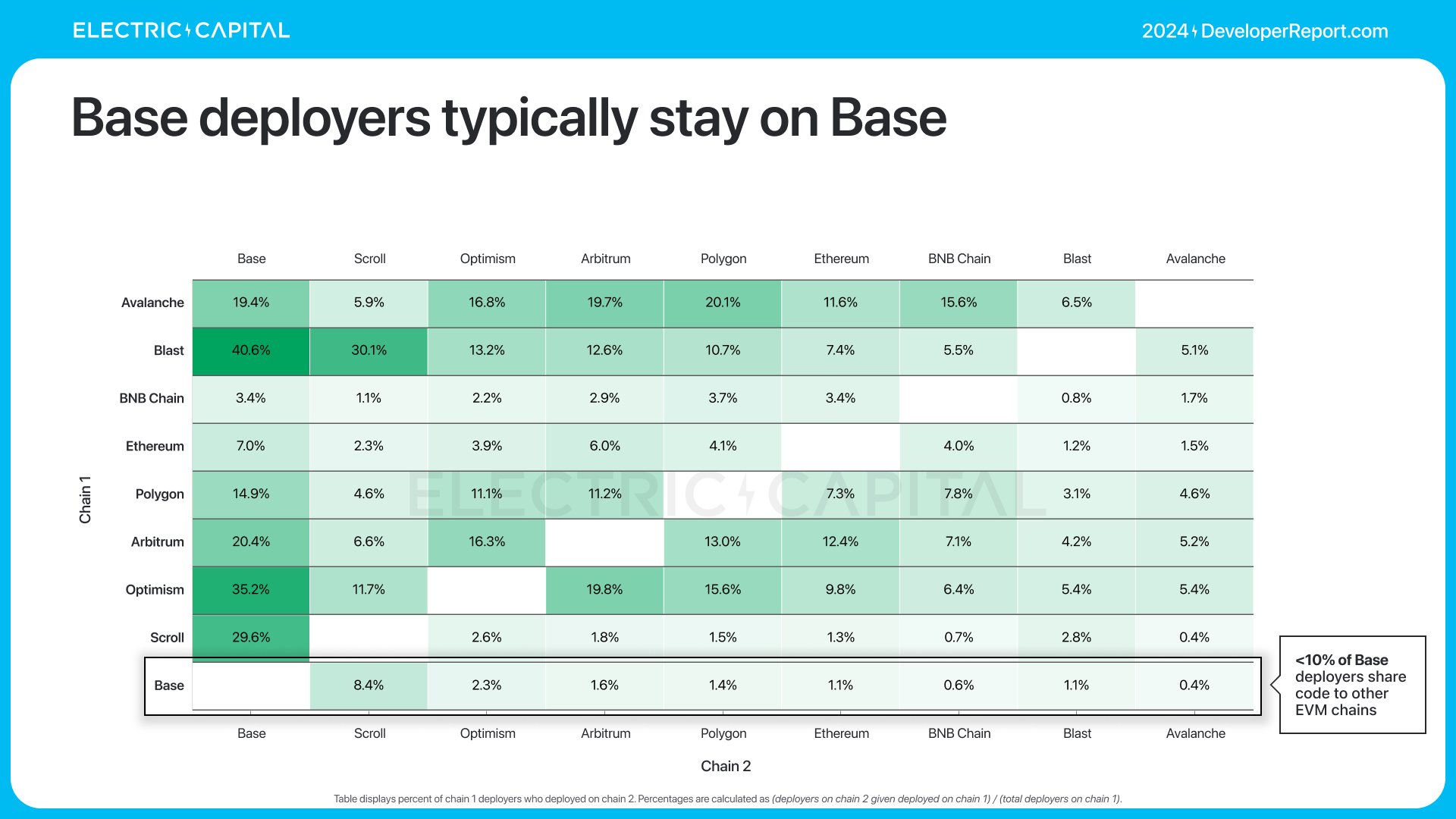

Base는 2024년 EVM 다중 체인 배포자에게 가장 인기 있는 체인이지만, Base의 배포자들은 Base 체인에 머무르는 경향이 있다.

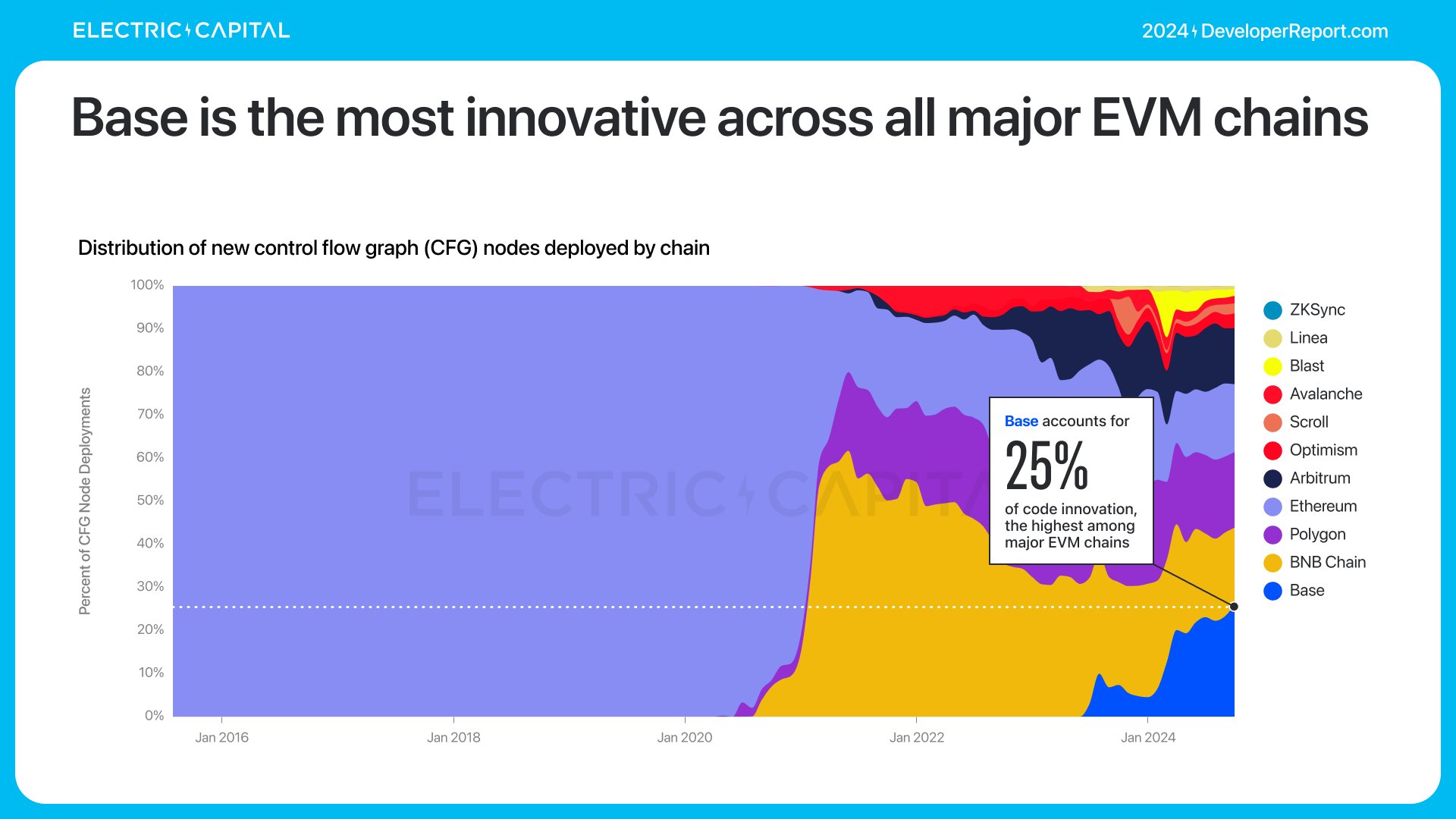

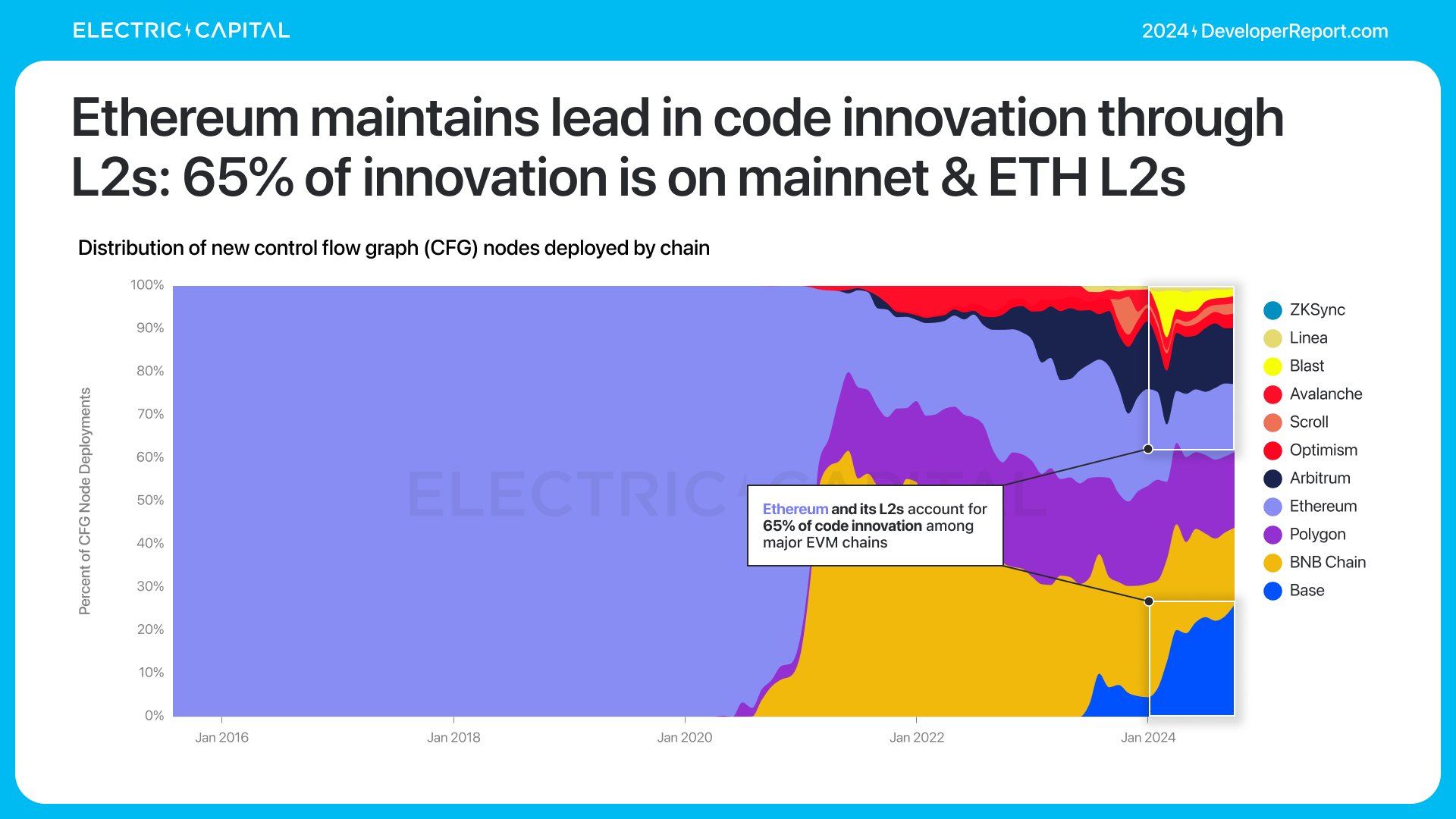

배포자가 코드를 여러 체인에 게시하는 경우, 대부분의 원본 코드는 어디에서 작성되는가?

2020년 이전에는 거의 모든 EVM 기반의 원본 체인 상 코드 로직이 이더리움에서 발생했다.

현재 어떤 EVM 체인도 코드 혁신 비중이 30%를 넘지 않는다.

Base는 모든 EVM 체인의 원본 체인 상 코드 로직 중 25%를 차지하며, 주요 EVM 체인 중 가장 많다.

이처럼 이더리움 생태계는 L2 체인을 통해 코드 혁신 리더십을 유지하고 있다. 주요 혁신의 65%가 메인넷과 ETH L2 체인에서 발생한다.

이더리움 생태계는 EVM 및 다중 체인 개발자에서의 지배력을 통해 강력한 네트워크 효과를 보여주고 있다. 이 생태계는 어떻게 작동하고 있는가?

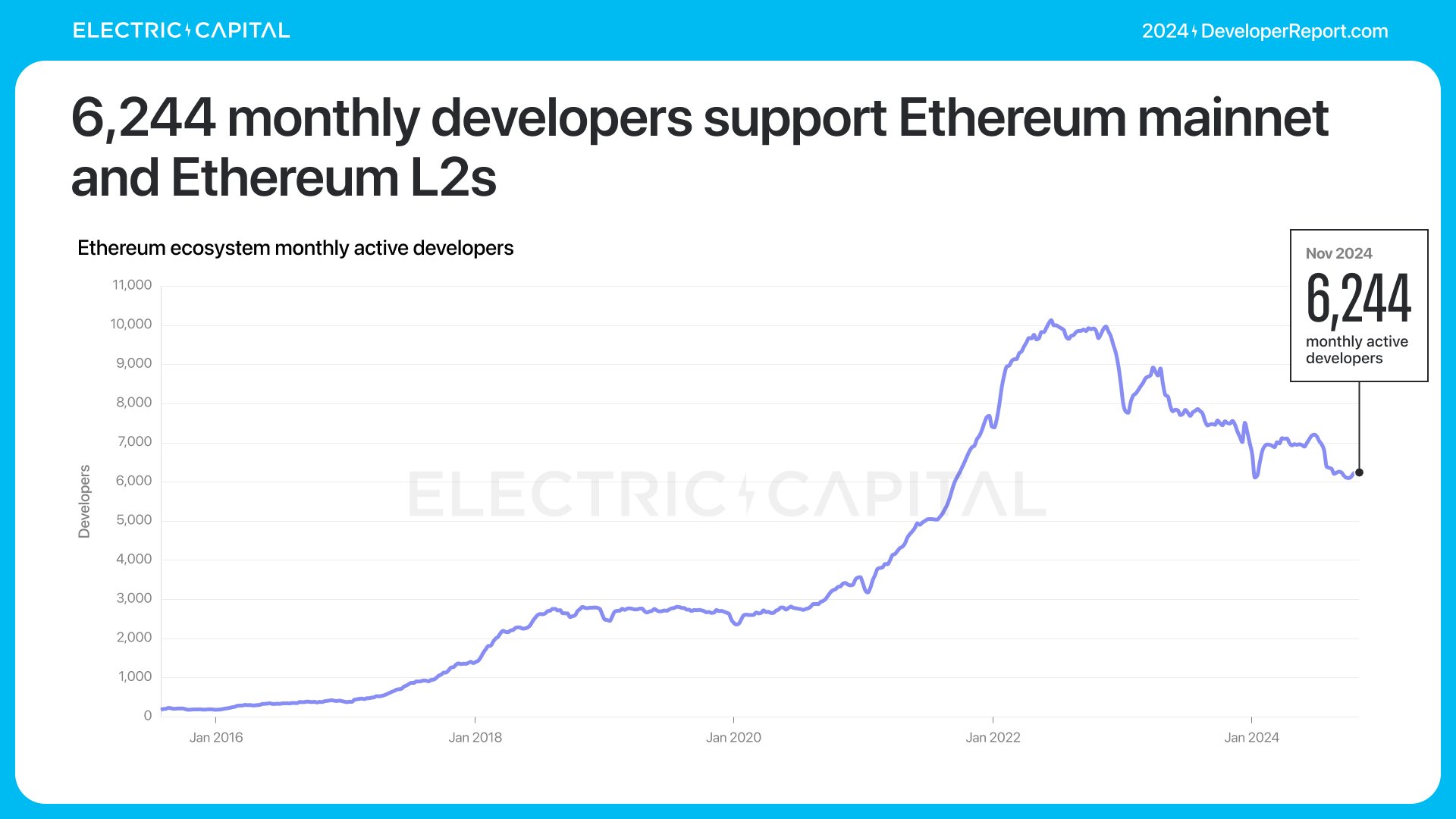

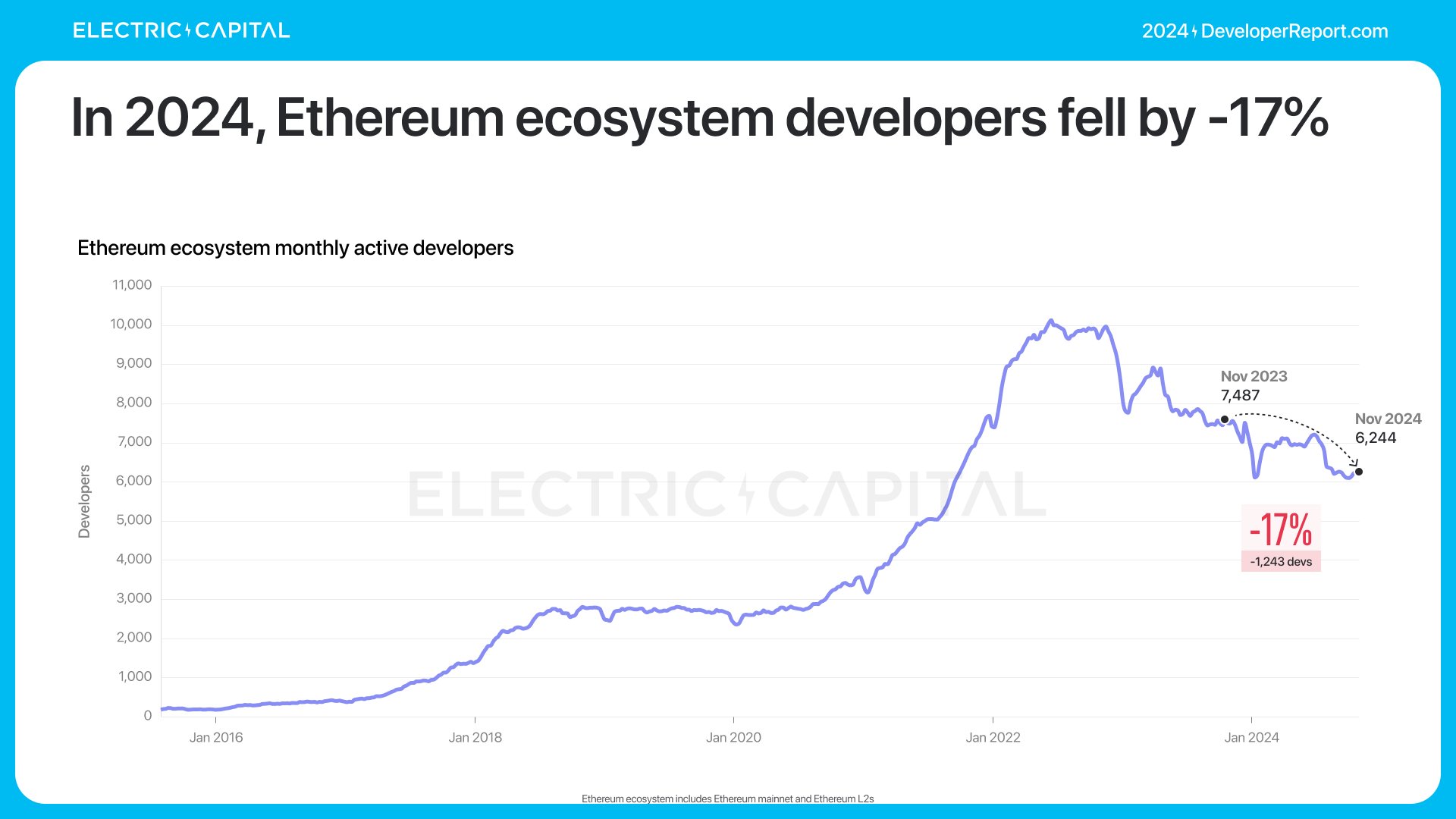

이더리움의 월간 활성 개발자는 6,244명으로, 전년 대비 17% 감소했다.

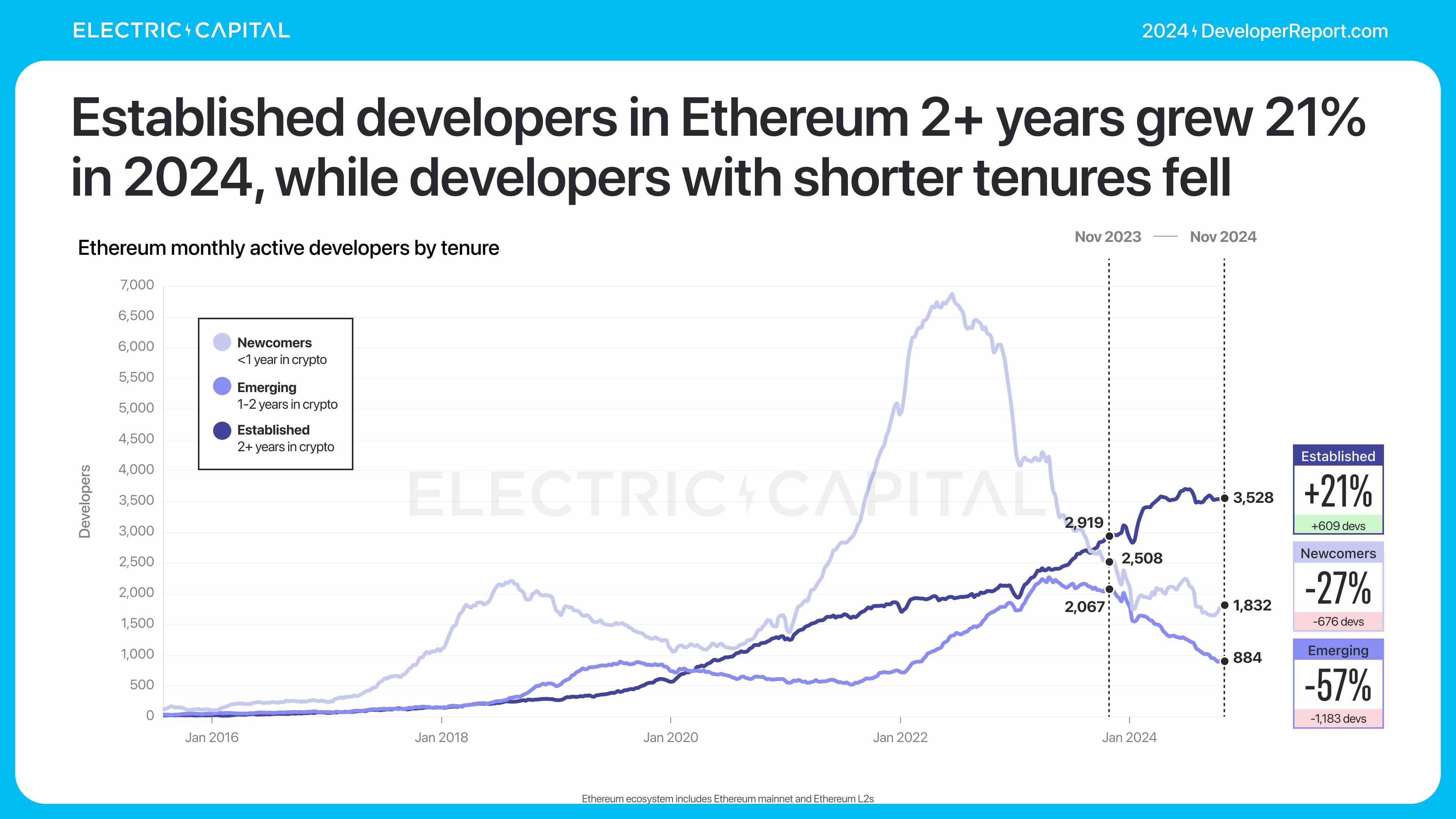

주요 감소는 2021년 이후 합류한 개발자들로부터 발생했다. 이미 이더리움에서 일하는 개발자 중 2년 이상 된 개발자는 21% 증가했다.

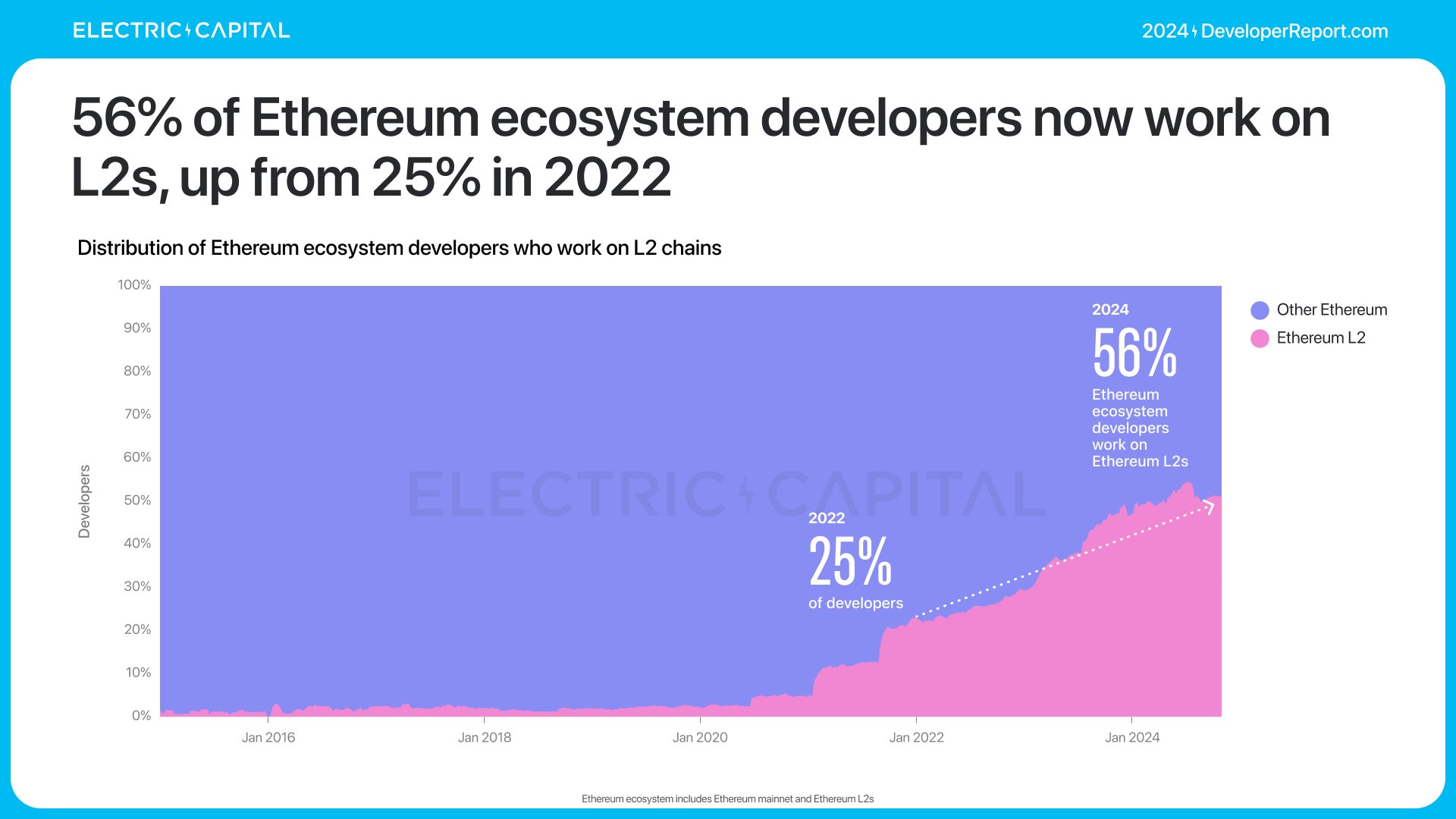

현재 이더리움 개발자의 절반 이상이 이더리움 L2 체인에서 작업하고 있으며, 이 비율은 2022년에는 25%였다.

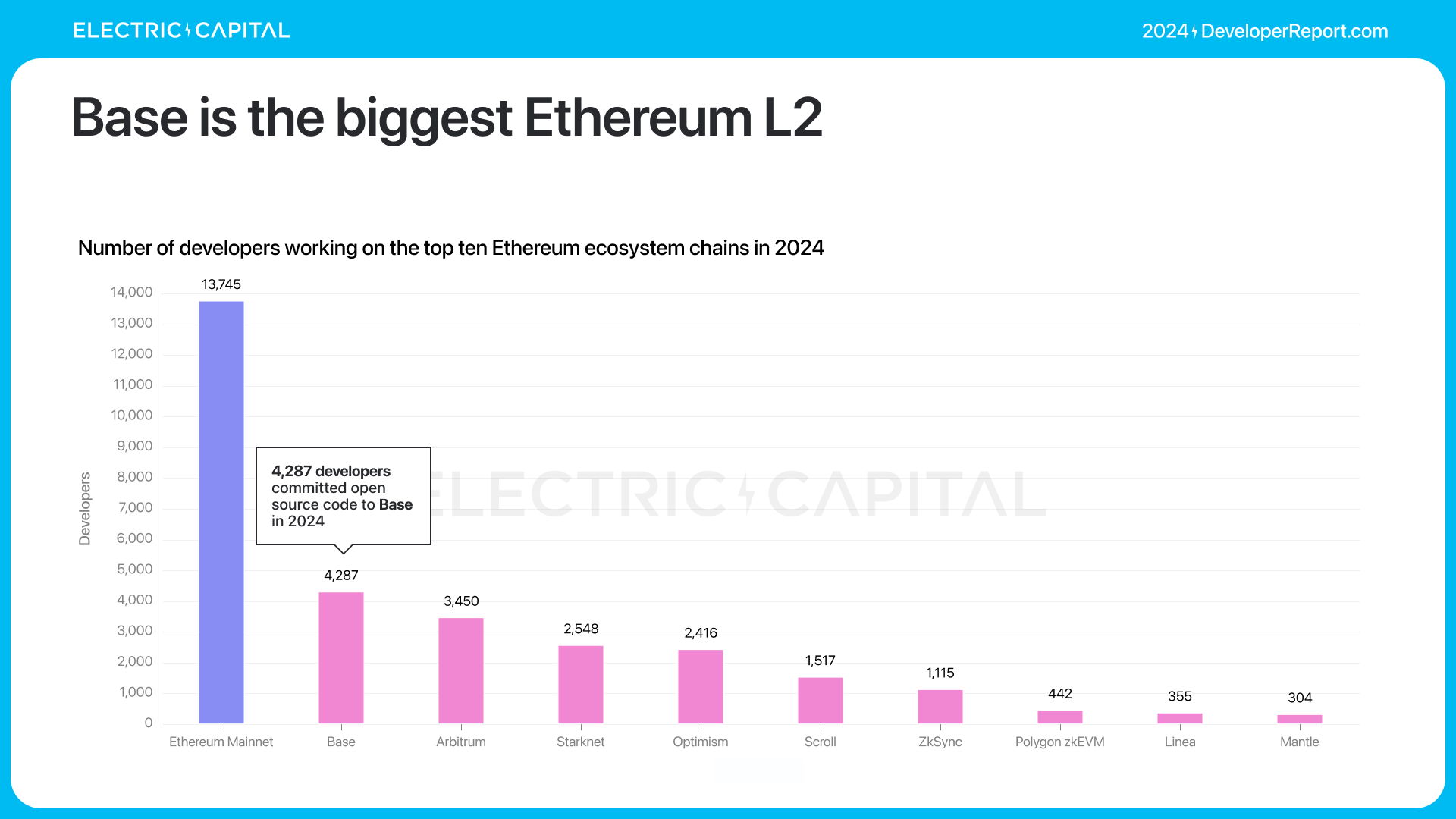

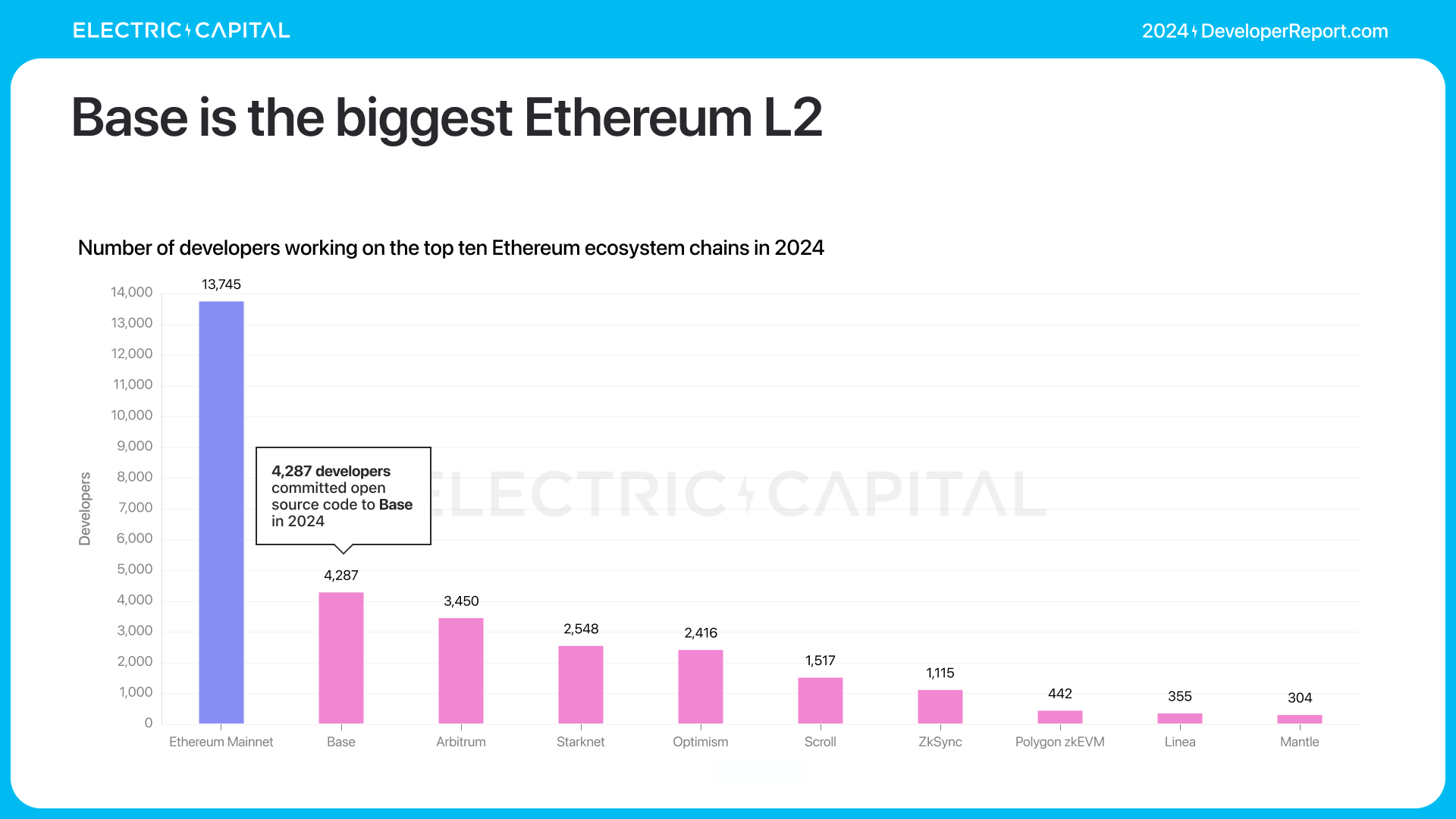

이더리움 L2 체인은 지난 4년간 개발자 수가 눈에 띄게 증가했다. 이더리움 L2 체인의 월간 활성 개발자 수는 총 3,592명이며, arbitrum이 2021년 출시된 이후 연평균 67% 성장했다.

Base는 가장 큰 이더리움 L2 체인이다.

arbitrum, Starknet, Optimism은 2024년 모두 2,000명 이상의 개발자를 보유했다.

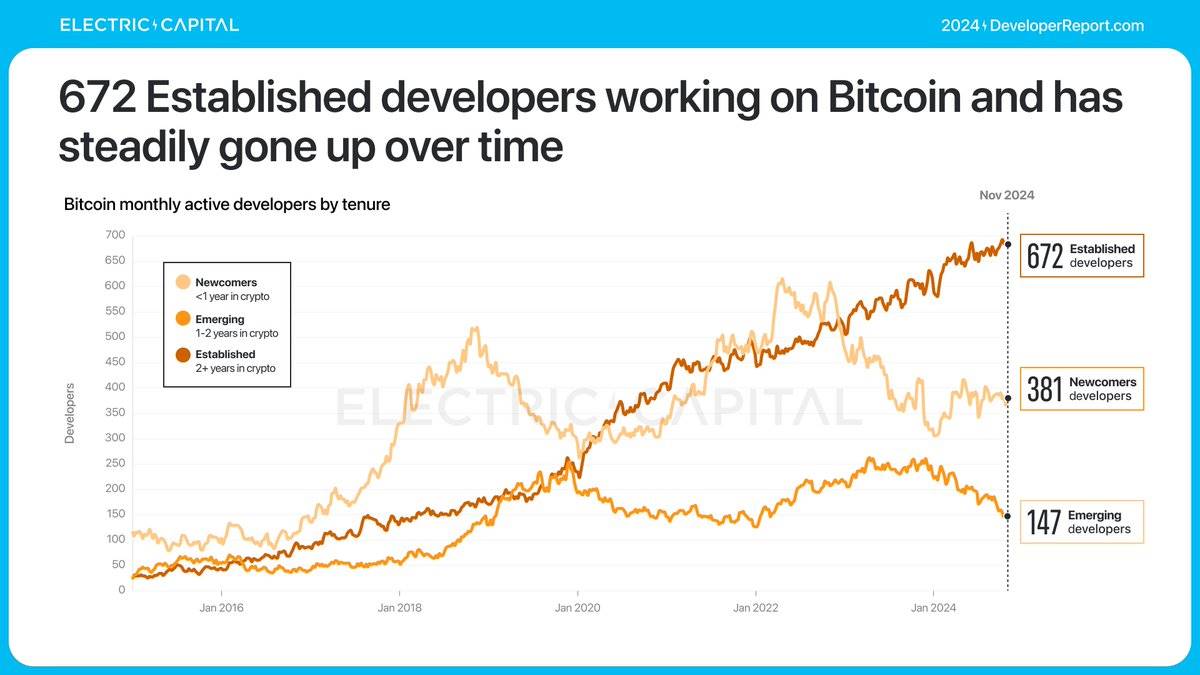

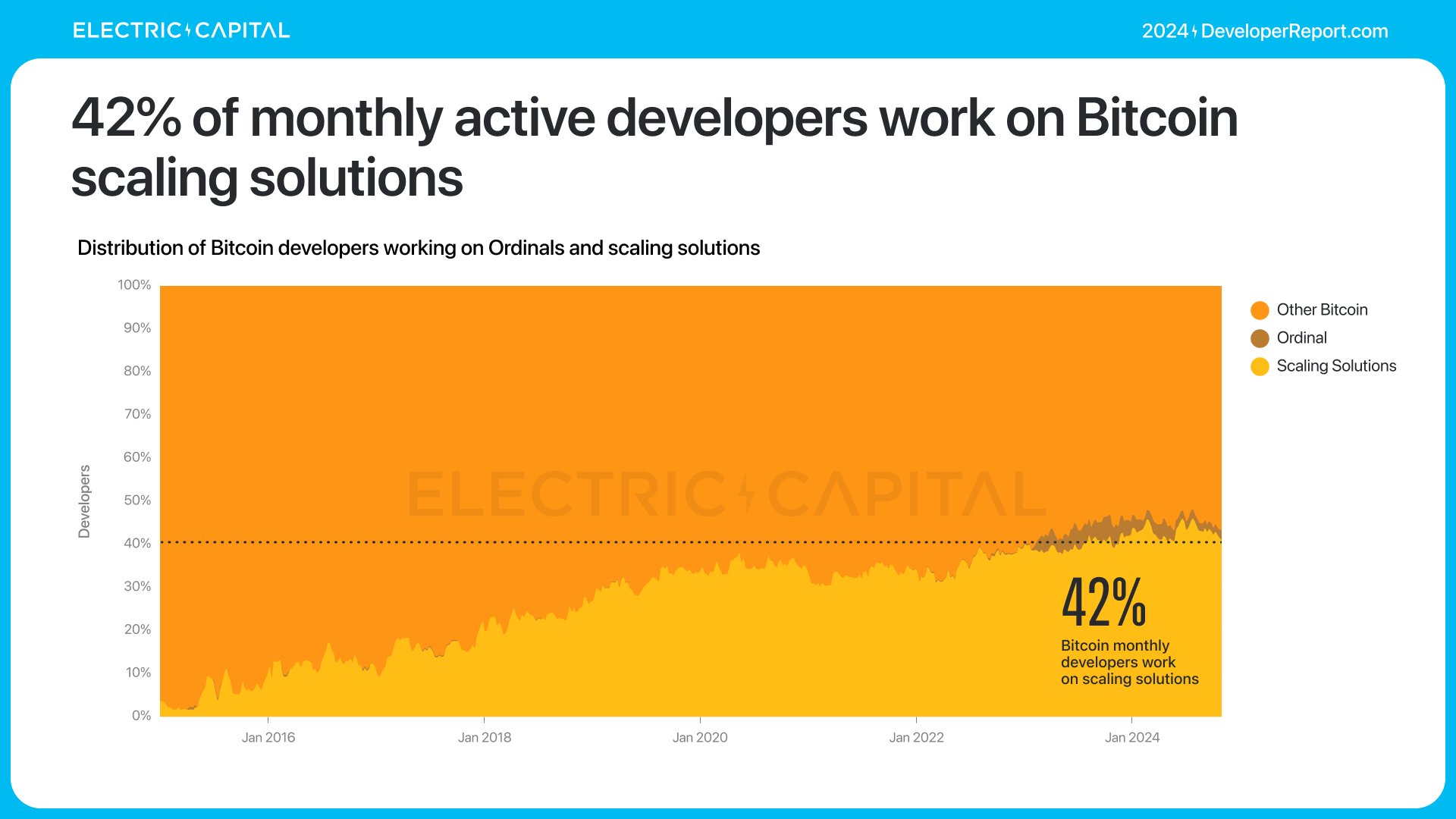

2024년 비트코인의 월간 활성 개발자는 1,200명으로 안정세를 유지했다. 경험 많은 비트코인 개발자(비트코인 개발 2년 이상) 수는 꾸준히 증가하고 있으며, 현재 월간 활성 숙련 개발자는 672명으로 사상 최고치를 기록했다.

비트코인 개발자의 42%—거의 절반—이 비트코인 확장 솔루션 작업에 종사하고 있다.

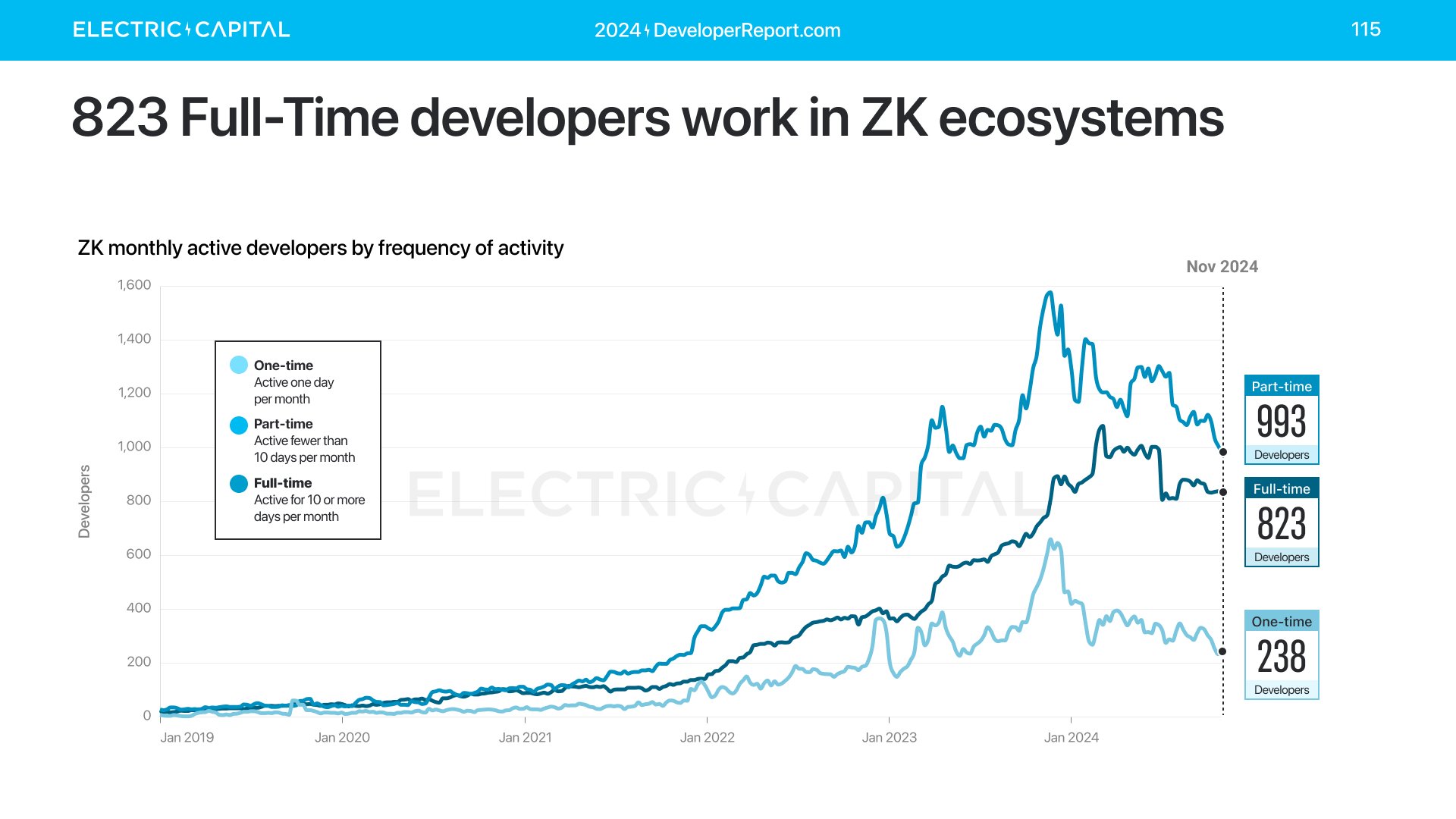

제로 난스 증명(ZK)은 연구 중심의 개발자 중심 분야이며, 그 발전은 어떠한가?

2,000명 이상의 월간 활성 개발자가 ZK 생태계에서 일하고 있으며, 이 중 823명은 매월 10일 이상 코드를 제출하는 정규직 개발자다.

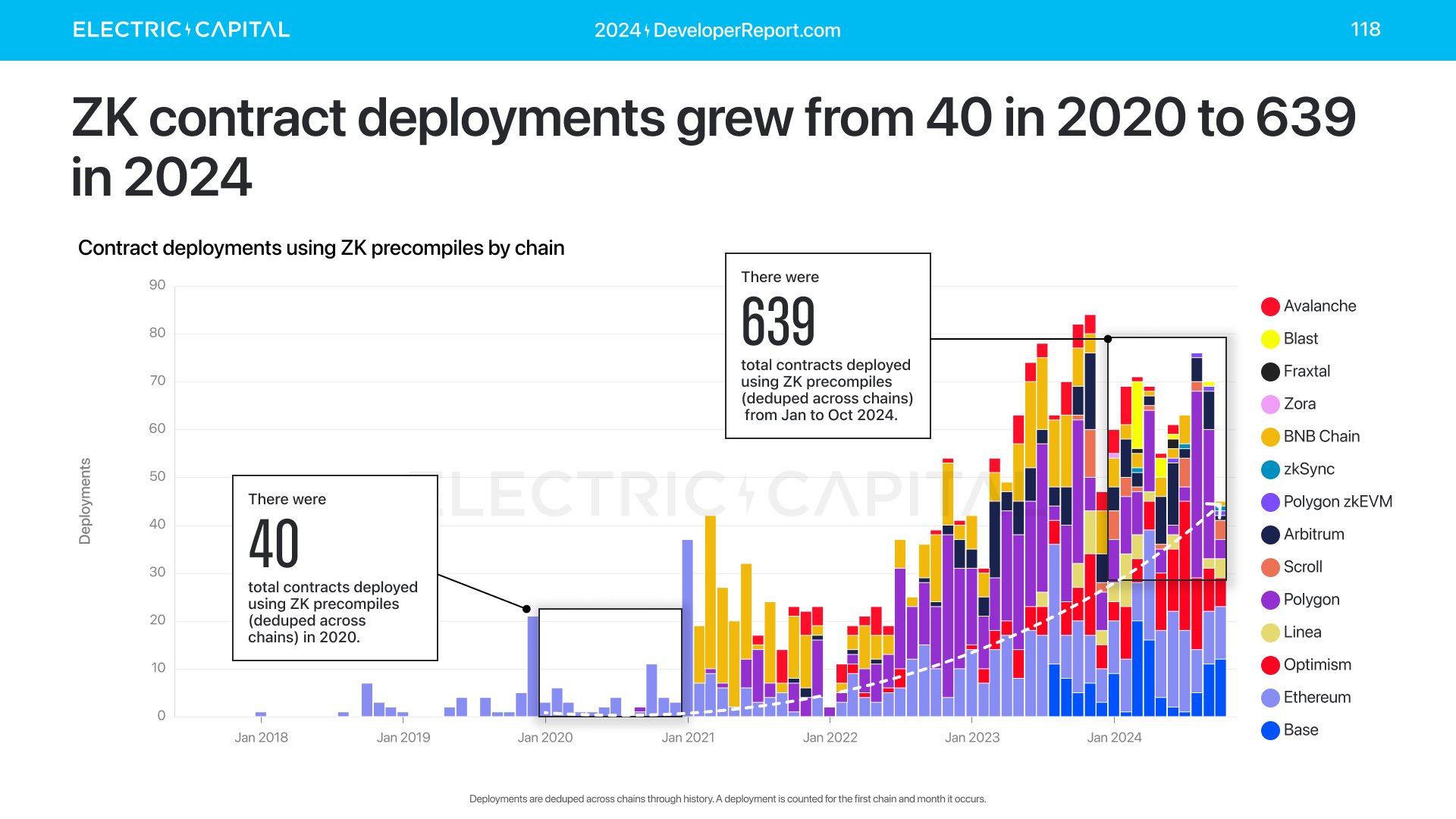

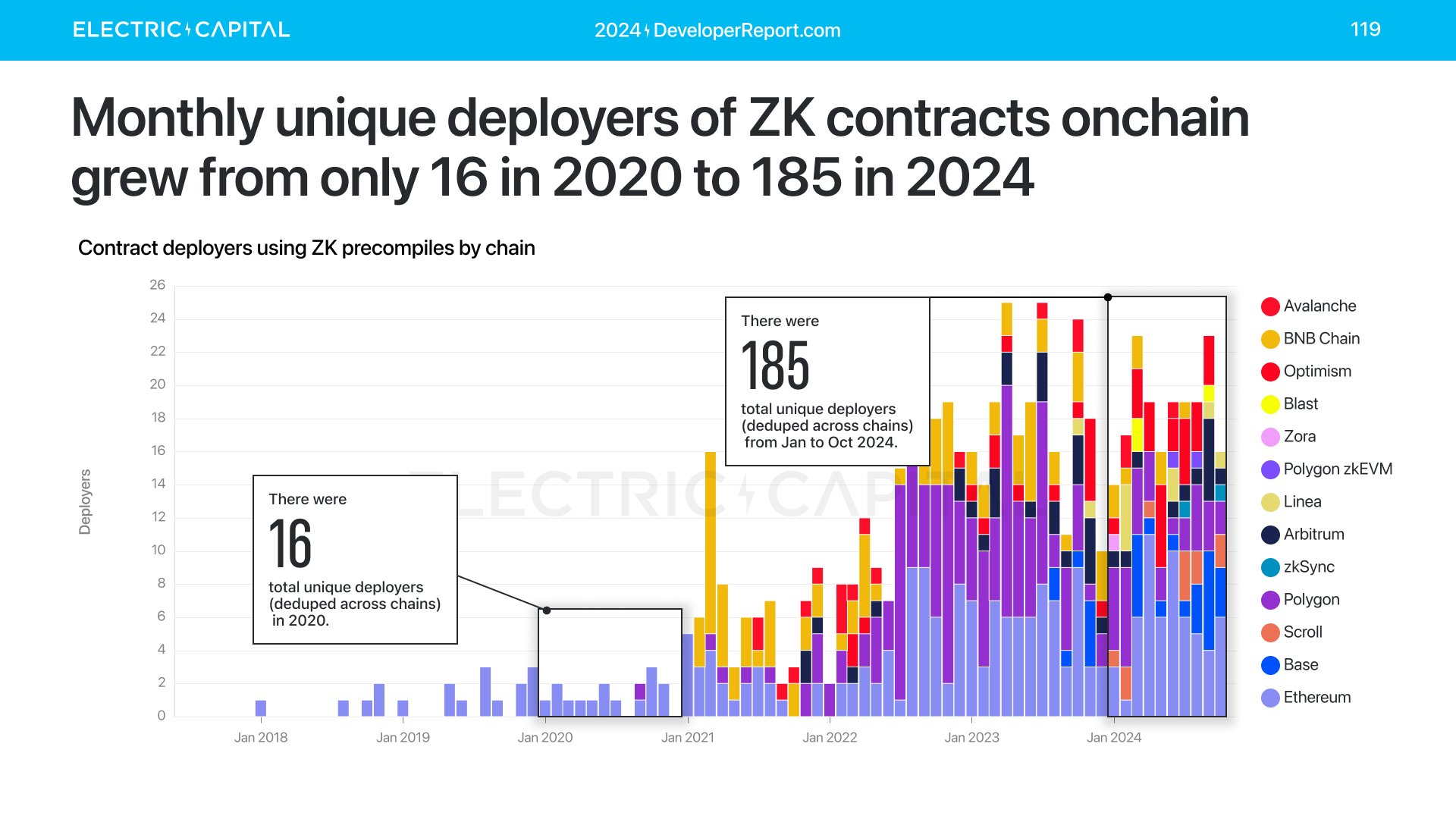

제로 난스 증명(ZK)의 체인 상 배포는 2020년 40건에서 2024년 639건으로 증가했다.

수치는 여전히 완만하지만 명확한 성장세를 보이고 있으며, 배포자 수도 증가하고 있다.

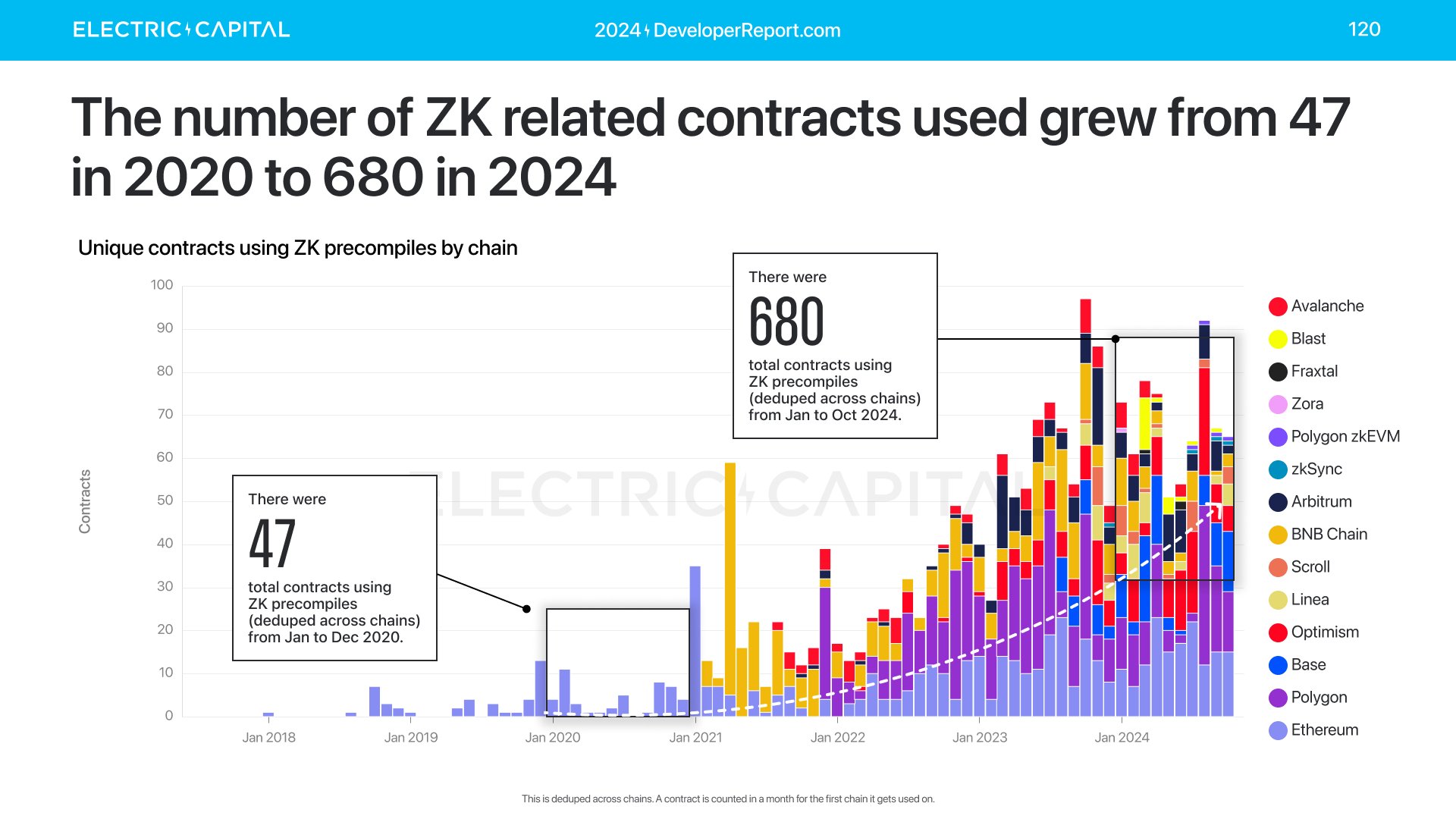

ZK는 사용 면에서도 성장하고 있다—ZK 사전 컴파일을 사용하는 계약은 2020년 47건에서 올해 680건으로 증가했다.

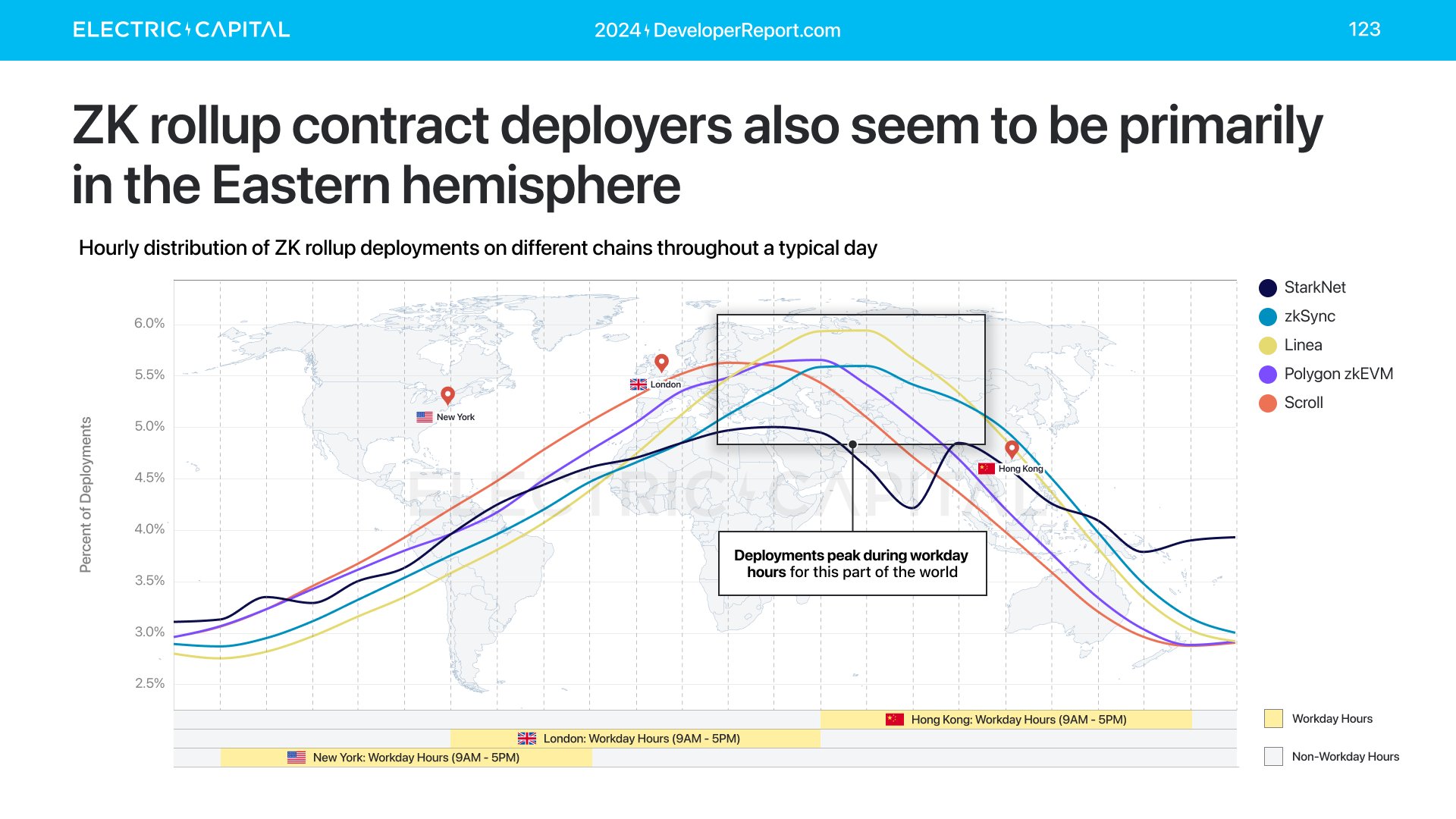

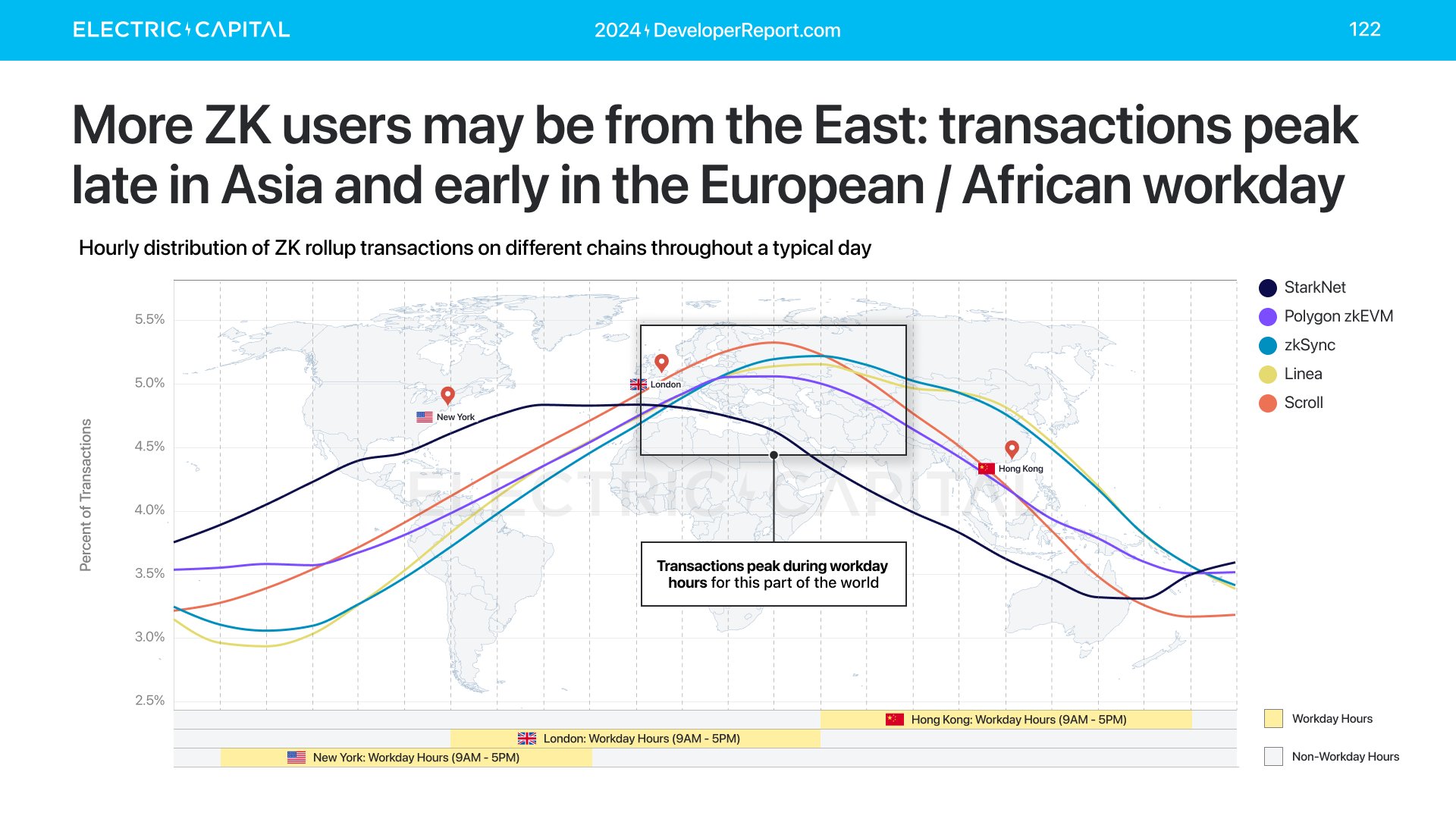

제로 난스 증명(ZK) 개발자와 사용자는 언제 활발한가?

ZK Rollup 계약 배포자는 동반구 근무 시간에 활발하며, ZK 사용자도 마찬가지다.

ZK 사용자와 배포자는 동반구, 특히 동유럽, 아프리카, 아시아에 집중되는 것으로 보인다.

NFT와 DeFi는 암호화 분야에서 확립된 애플리케이션 시나리오다—대부분의 주요 스마트 계약은 NFT 또는 DeFi 관련이다. 이러한 시나리오는 어떻게 발전하고 있을까? 먼저 NFT부터 살펴보자.

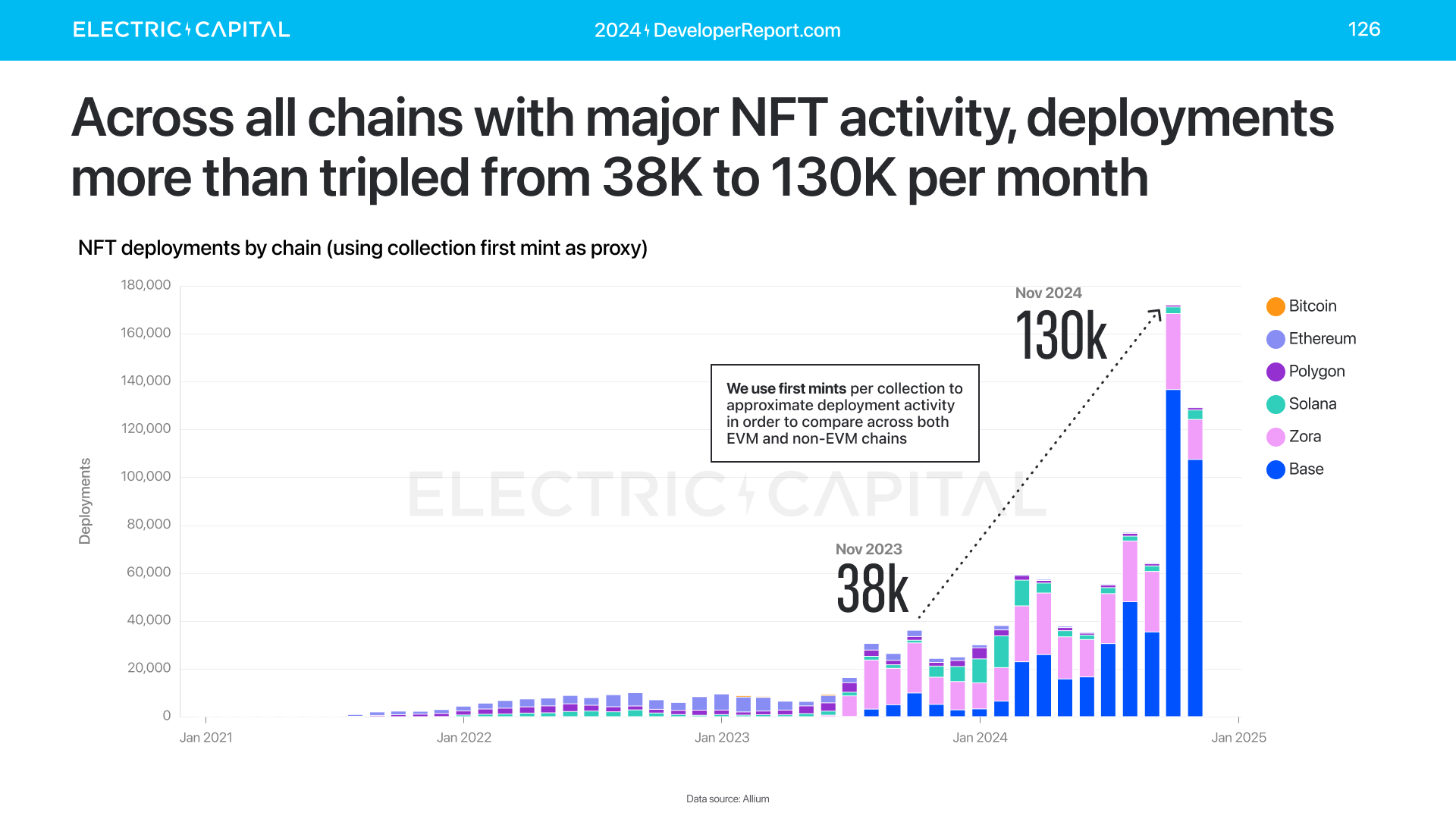

모든 주요 NFT 활성 체인(비트코인, 이더리움, 폴리곤, 솔라나, 조라, 베이스)에서 NFT 배포는 전년 대비 3배 이상 증가했다.

NFT 배포는 사상 최고치를 기록했으며, 신규 배포의 87%가 Base와 zora에서 발생했다.

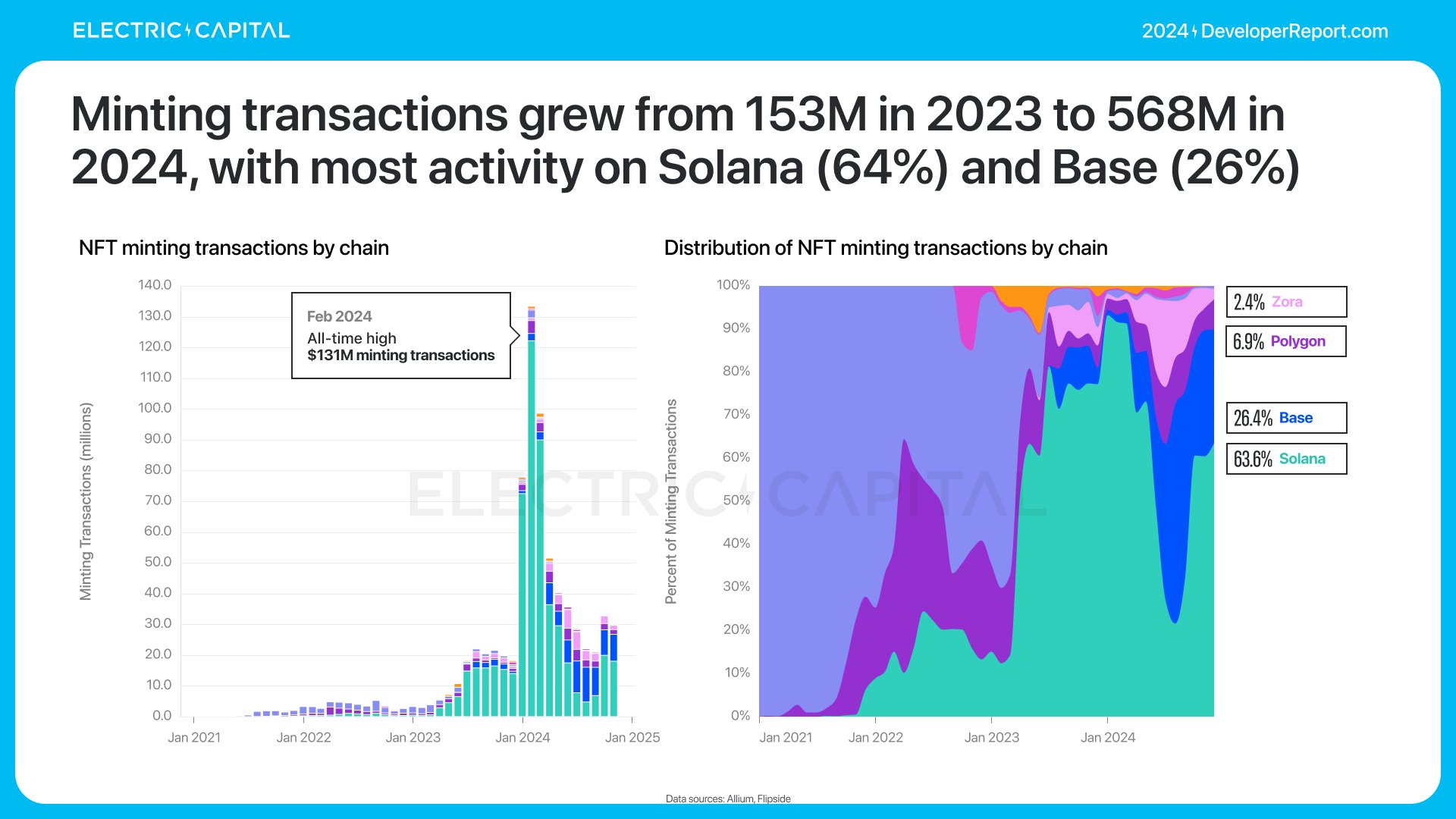

NFT 활동은 눈에 띄게 민팅(minting) 중심으로 전환되었다.

2024년 NFT 민팅은 사상 최고치를 기록했으며, 민팅의 97%가 Base에서 발생했다.

Solana는 민팅 지갑의 57%를 보유하고 있으며, 민팅 거래의 64%를 포착했다.

민팅 활동 증가는 2024년 NFT가 예술 분야를 넘어 더 많은 시나리오로 확장되었기 때문이다.

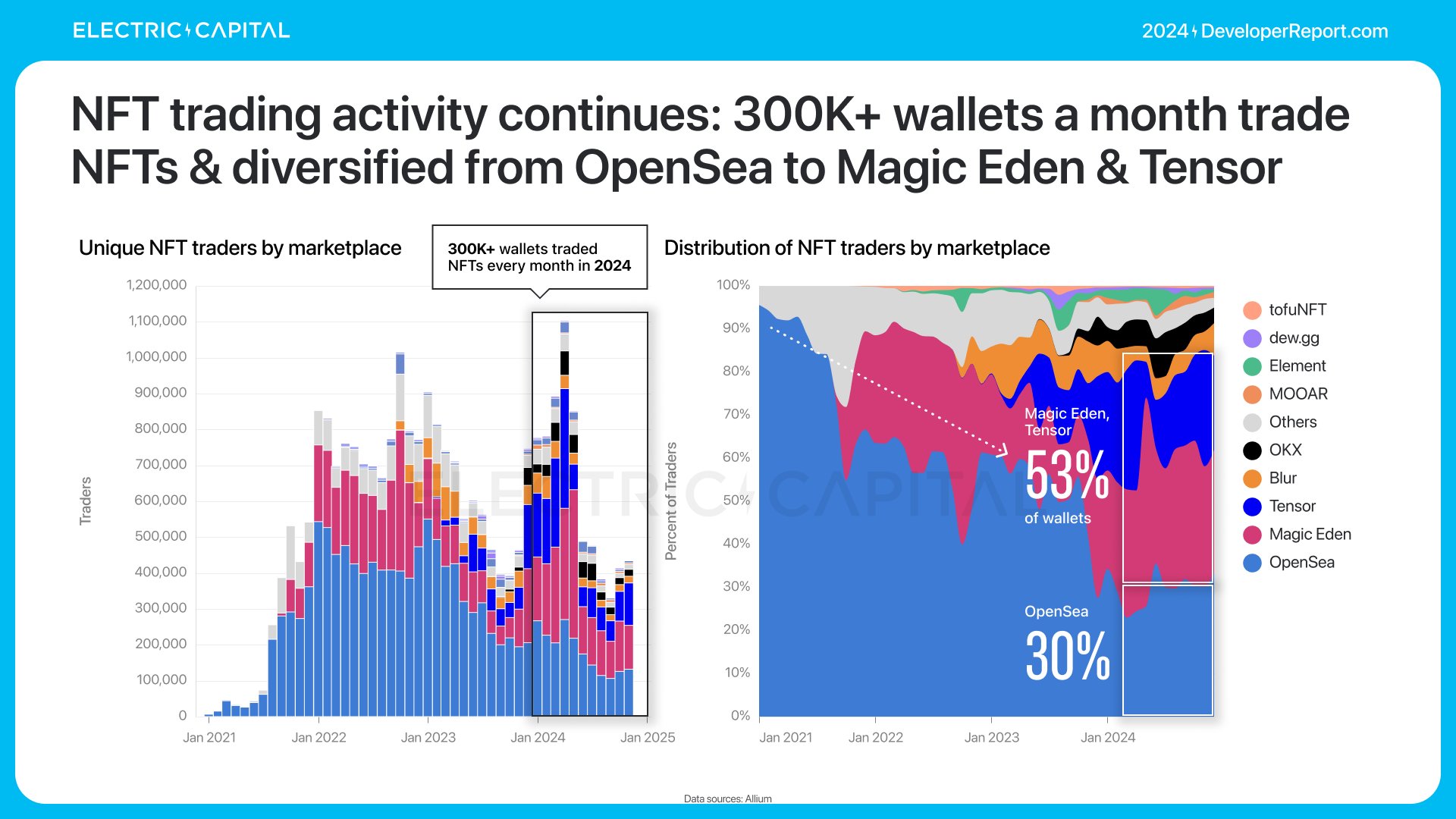

NFT 거래는 여전히 중요한 기반 애플리케이션이며, OpenSea에서 Magic Eden 및 Tensor 등의 플랫폼으로 확장되었다.

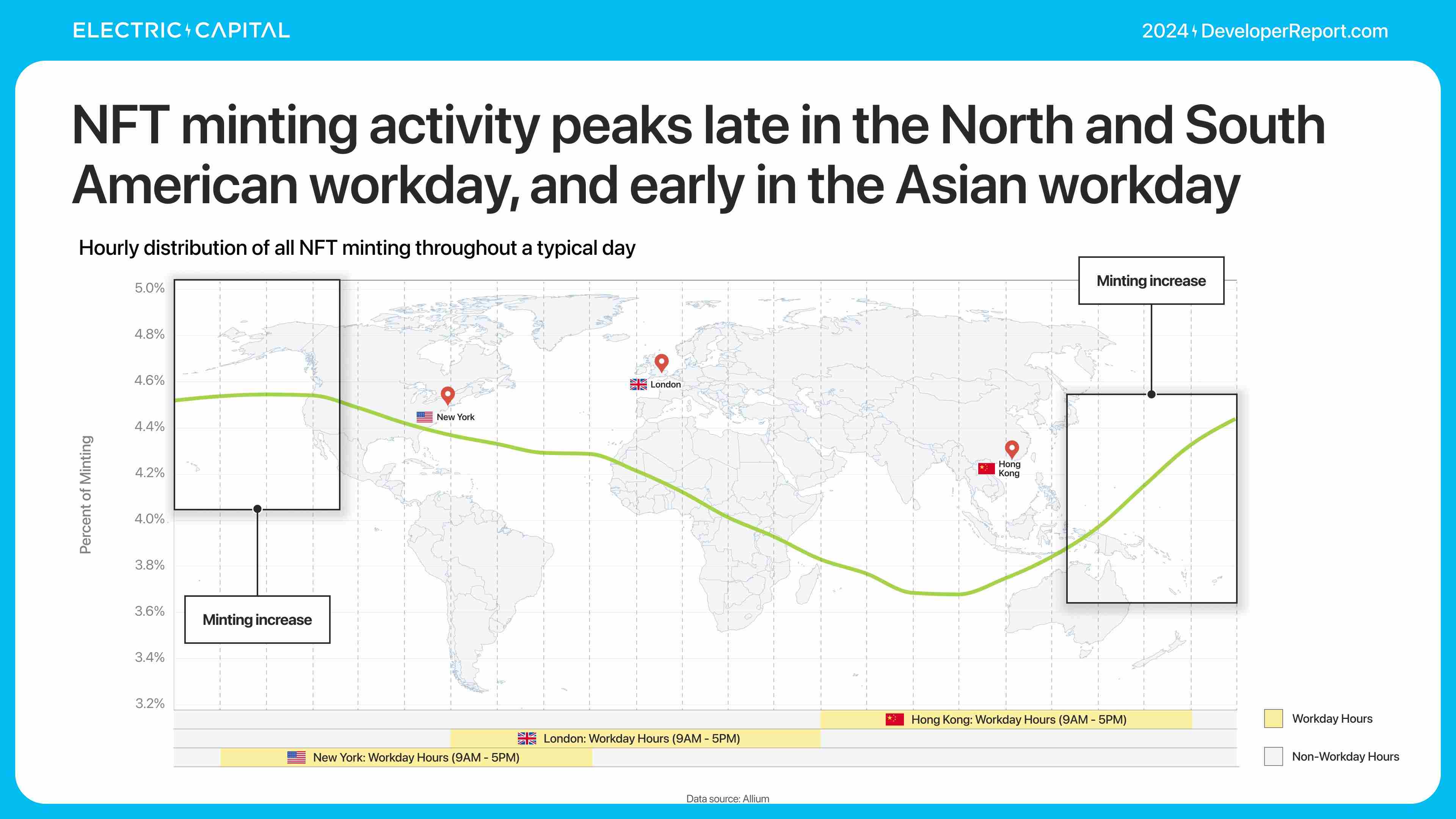

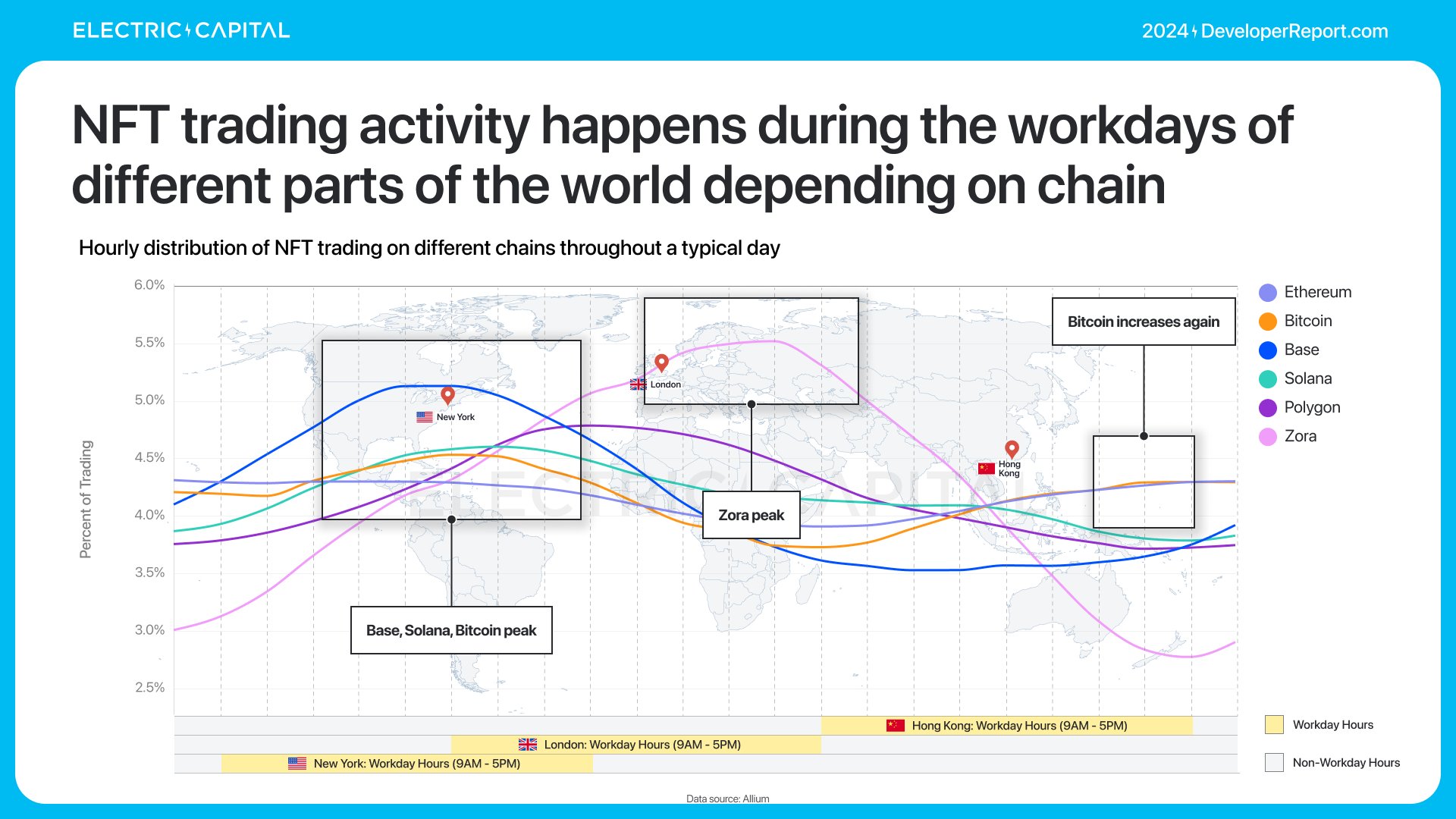

NFT 민팅 및 거래량은 서로 다른 지역에서 피크를 이루며, 다양한 사용자층이 존재함을 나타낸다.

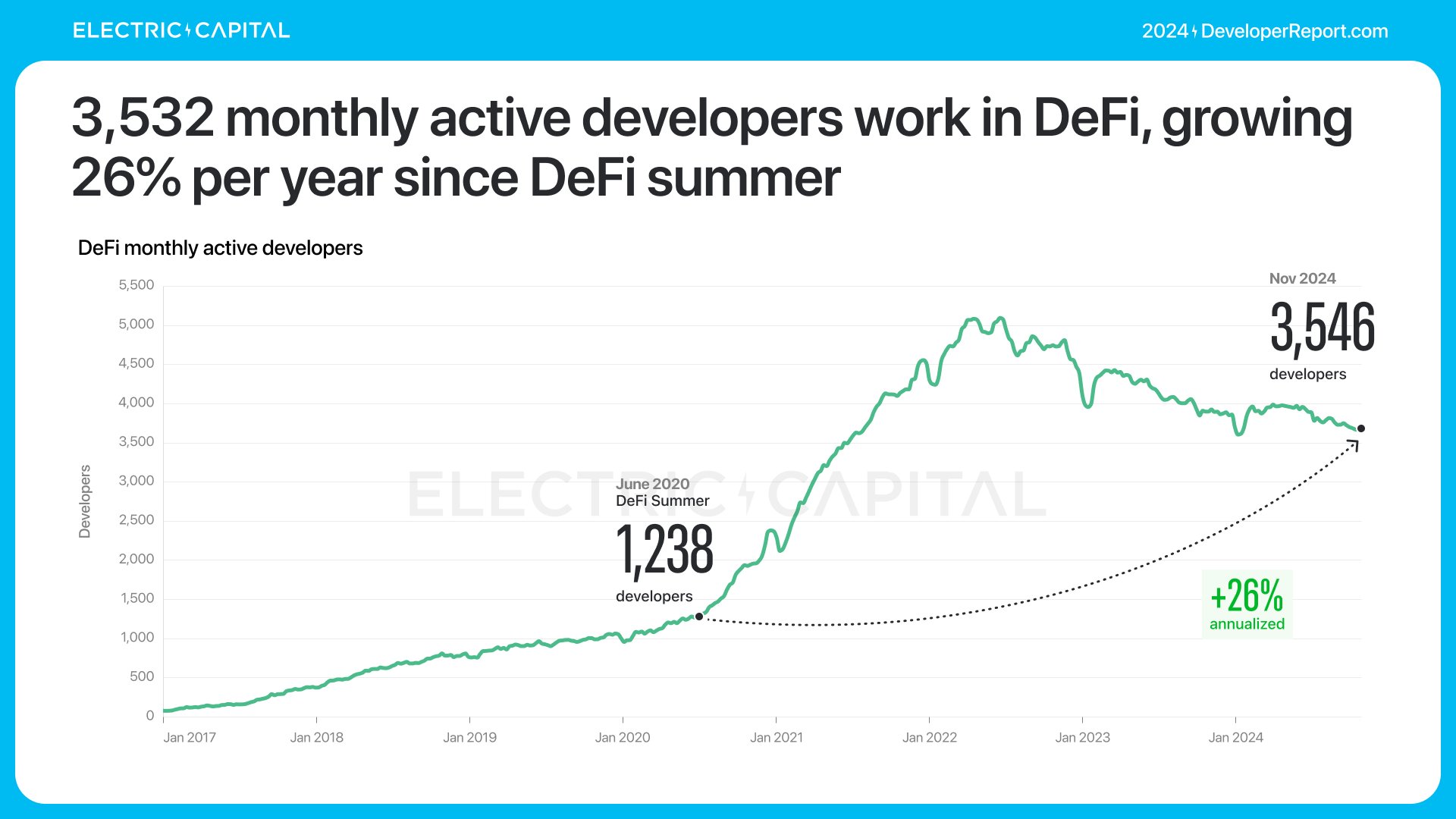

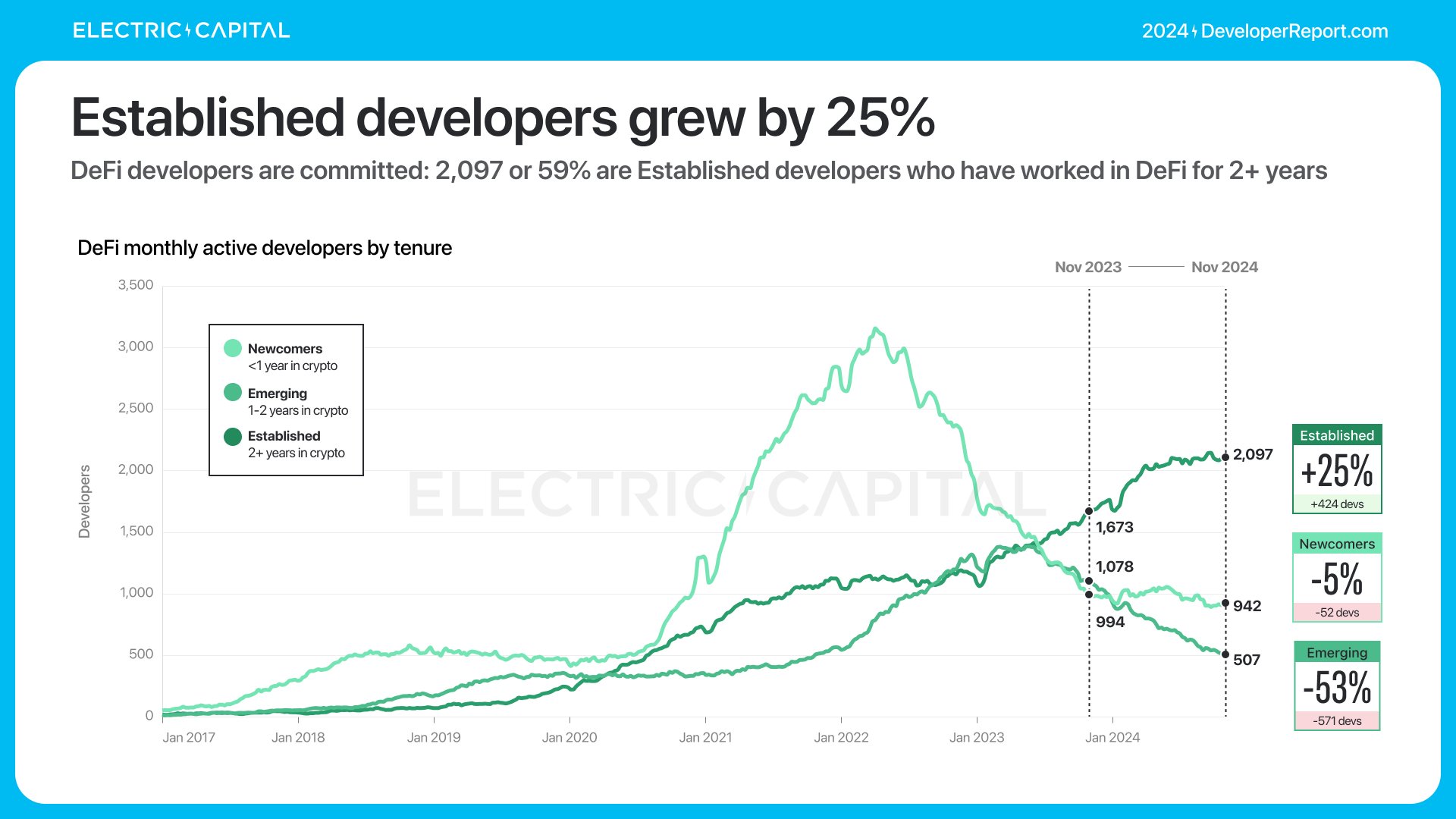

3,532명의 월간 활성 개발자가 DeFi 개발에 종사하고 있다. DeFi 개발자들은 숙련되어 있으며, 이 중 2,097명(59%)이 2년 이상 DeFi 분야에서 일하고 있다.

DeFi 개발자의 53%가 이더리움과 그 L2 체인에서 작업하고 있다.

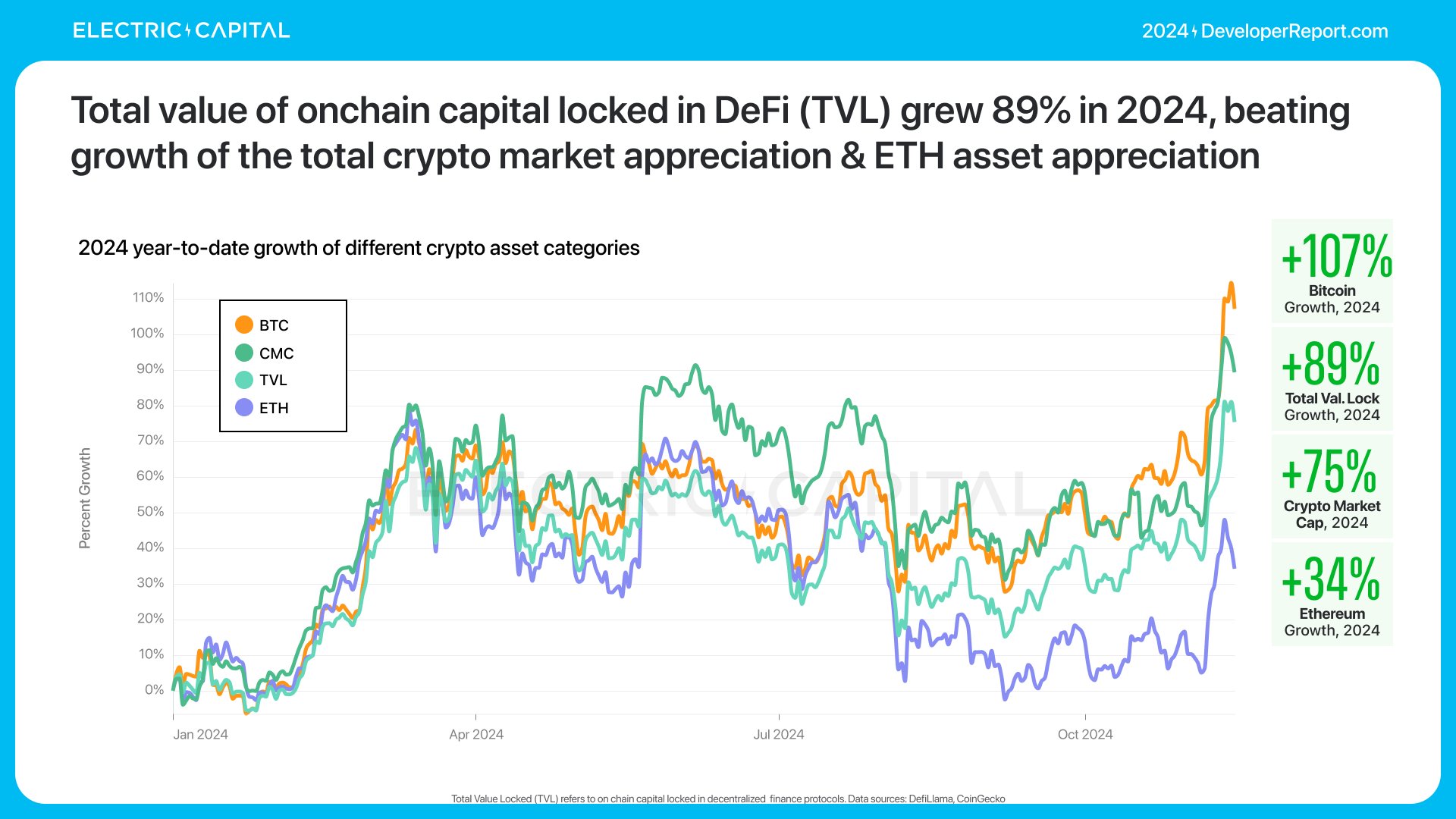

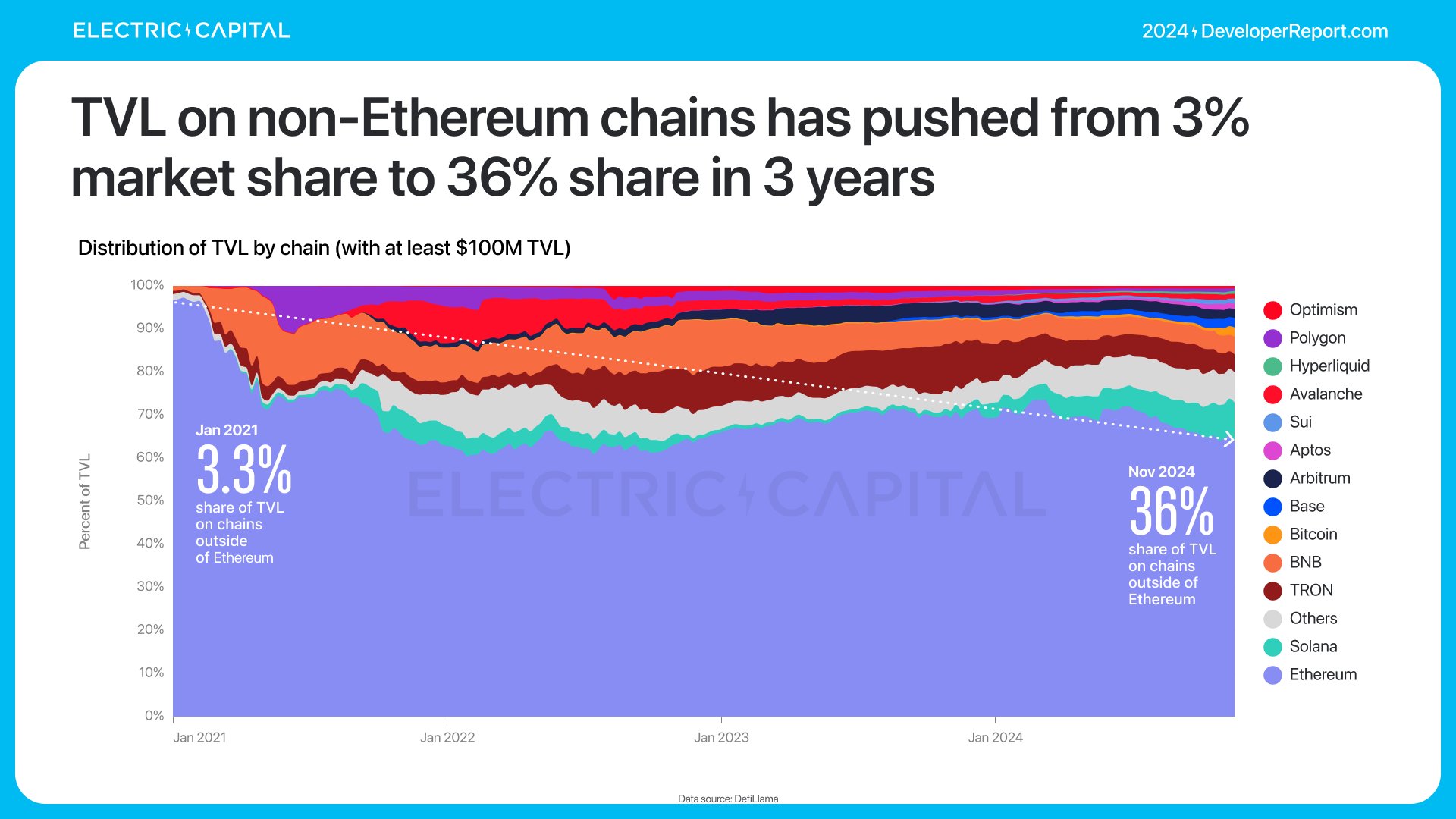

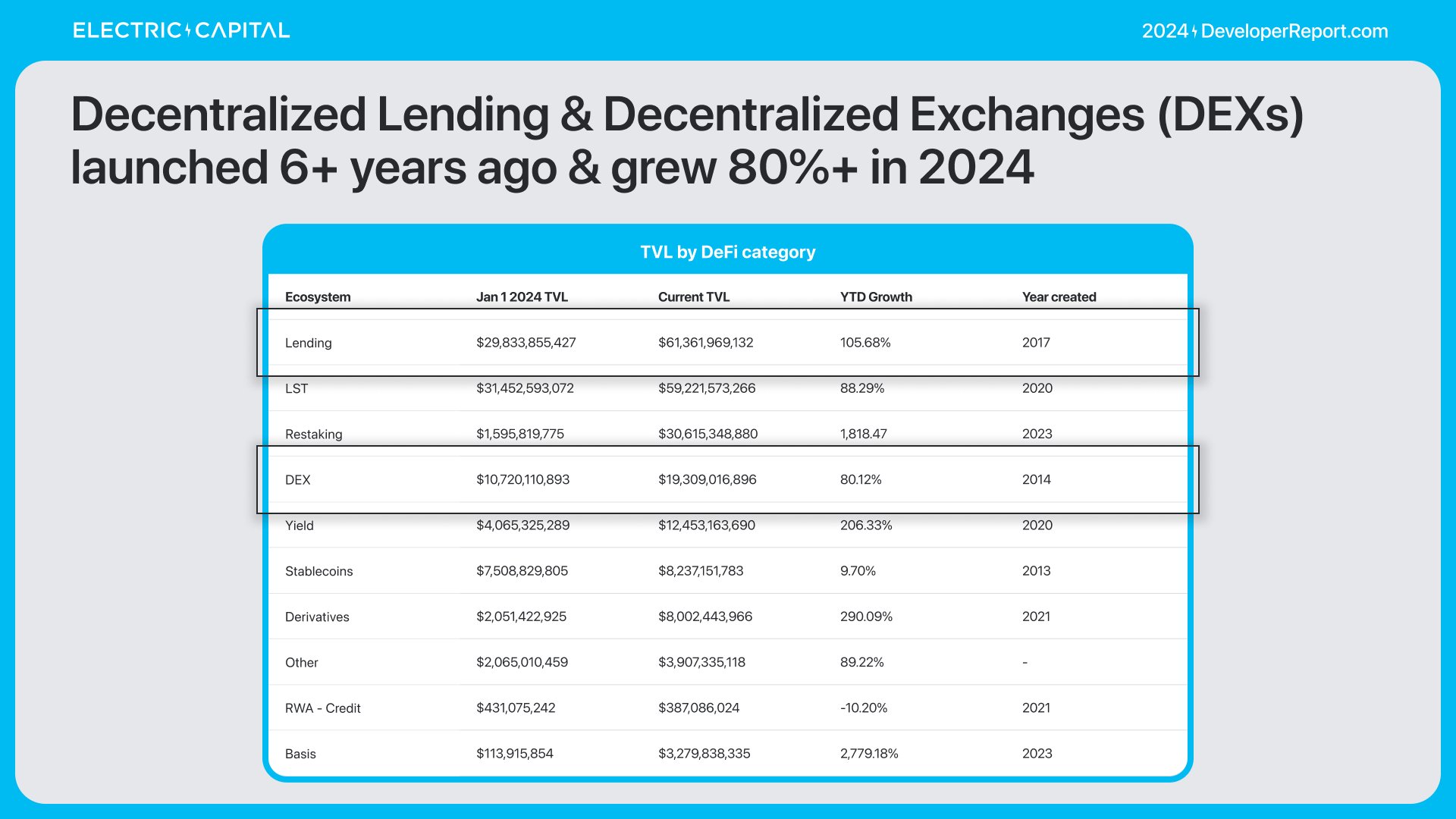

2024년 DeFi의 총 가치 잠금(TVL)은 89% 증가했다.

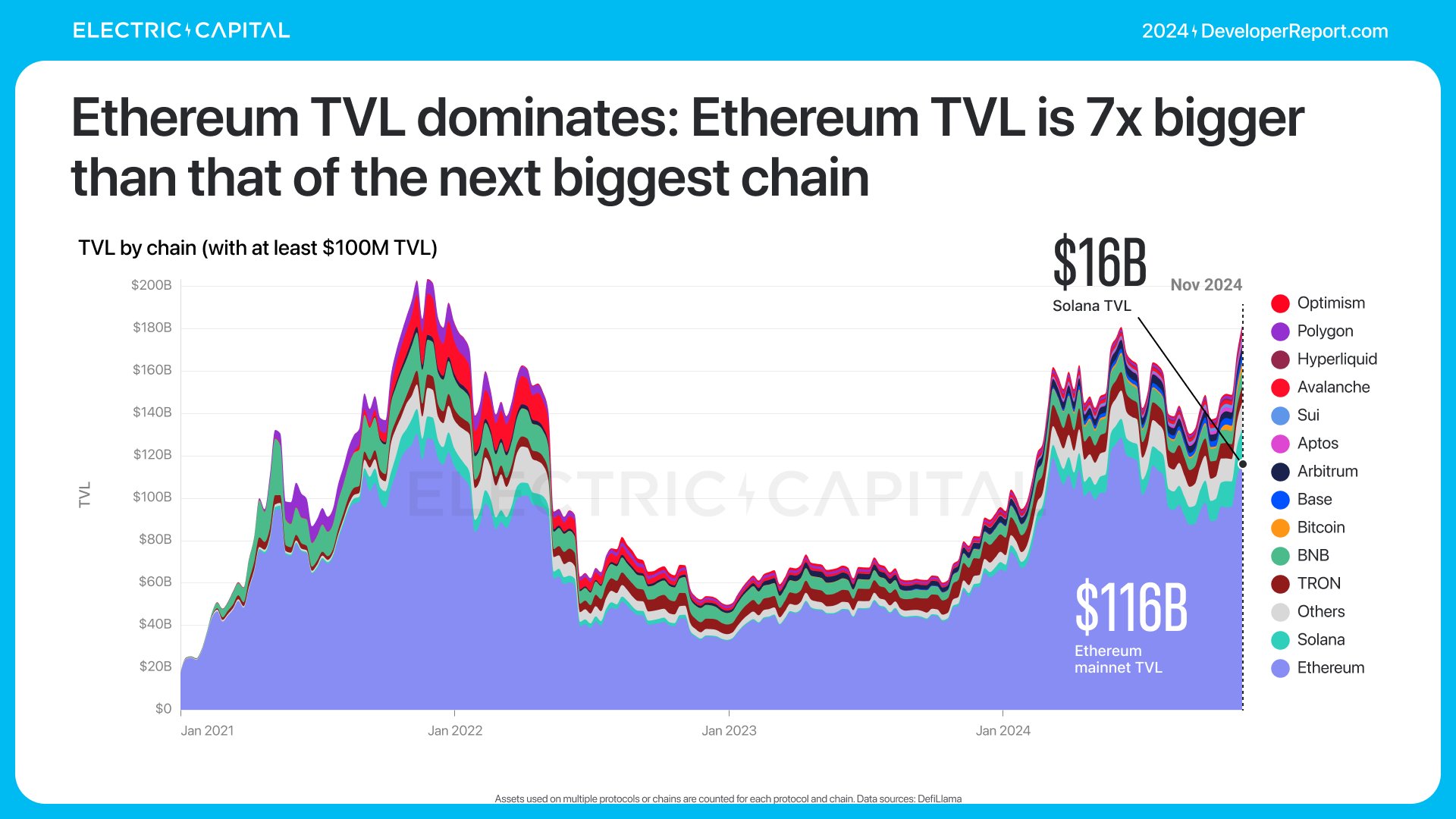

이더리움의 TVL이 압도적 우위를 점하고 있으며, 2위 체인보다 7배 많다.

대부분의 TVL은 계속해서 이더리움에 집중되어 있다.

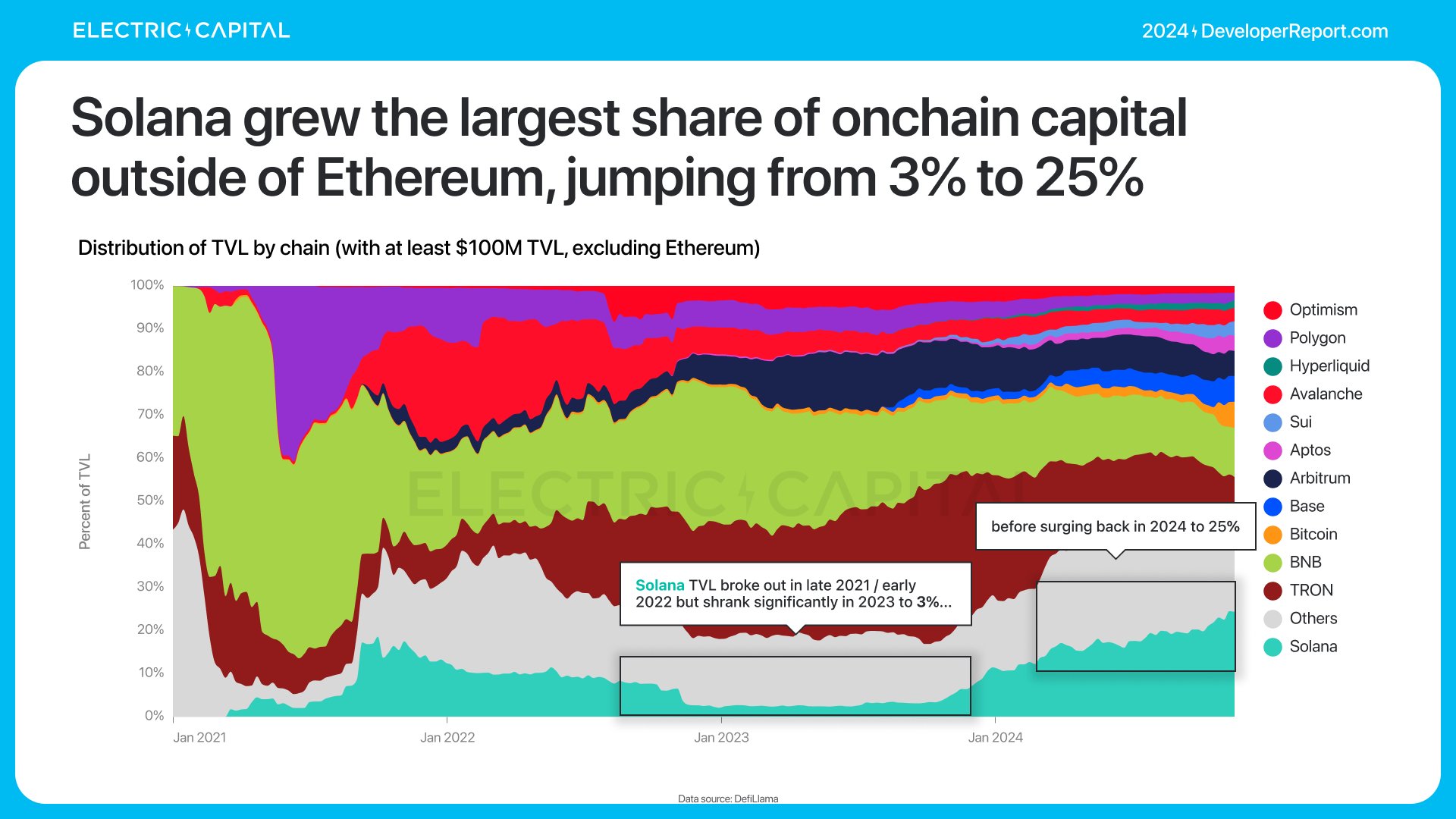

비이더리움 TVL은 3년 만에 3%에서 36%로 증가했다.

TVL 점유율에서 가장 큰 도약은 Solana에서 발생했다.

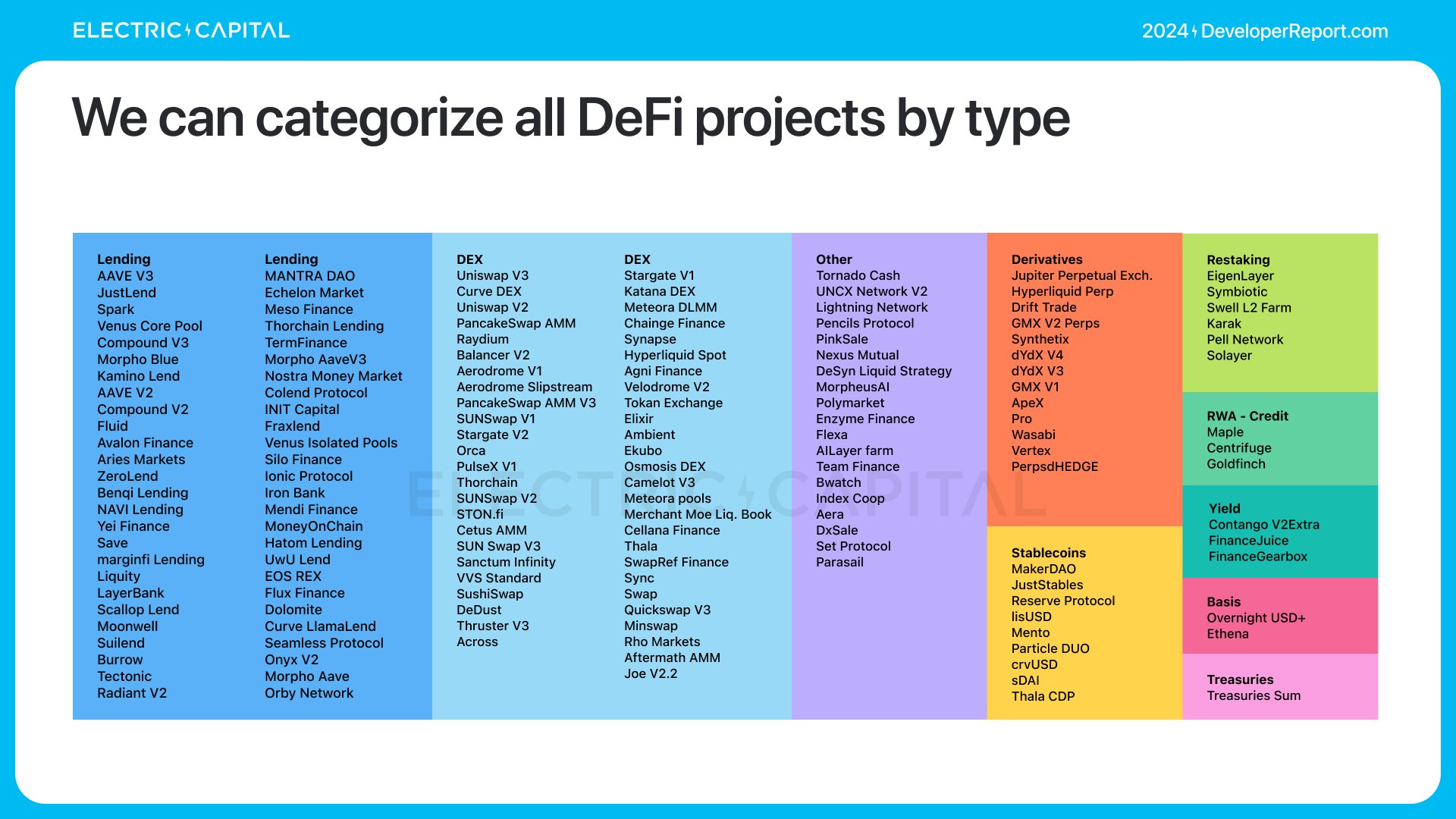

이 모든 TVL 성장을 이끄는 것은 무엇인가? DeFi 개발자를 개발자 유형별로 분류해 볼 수 있다.

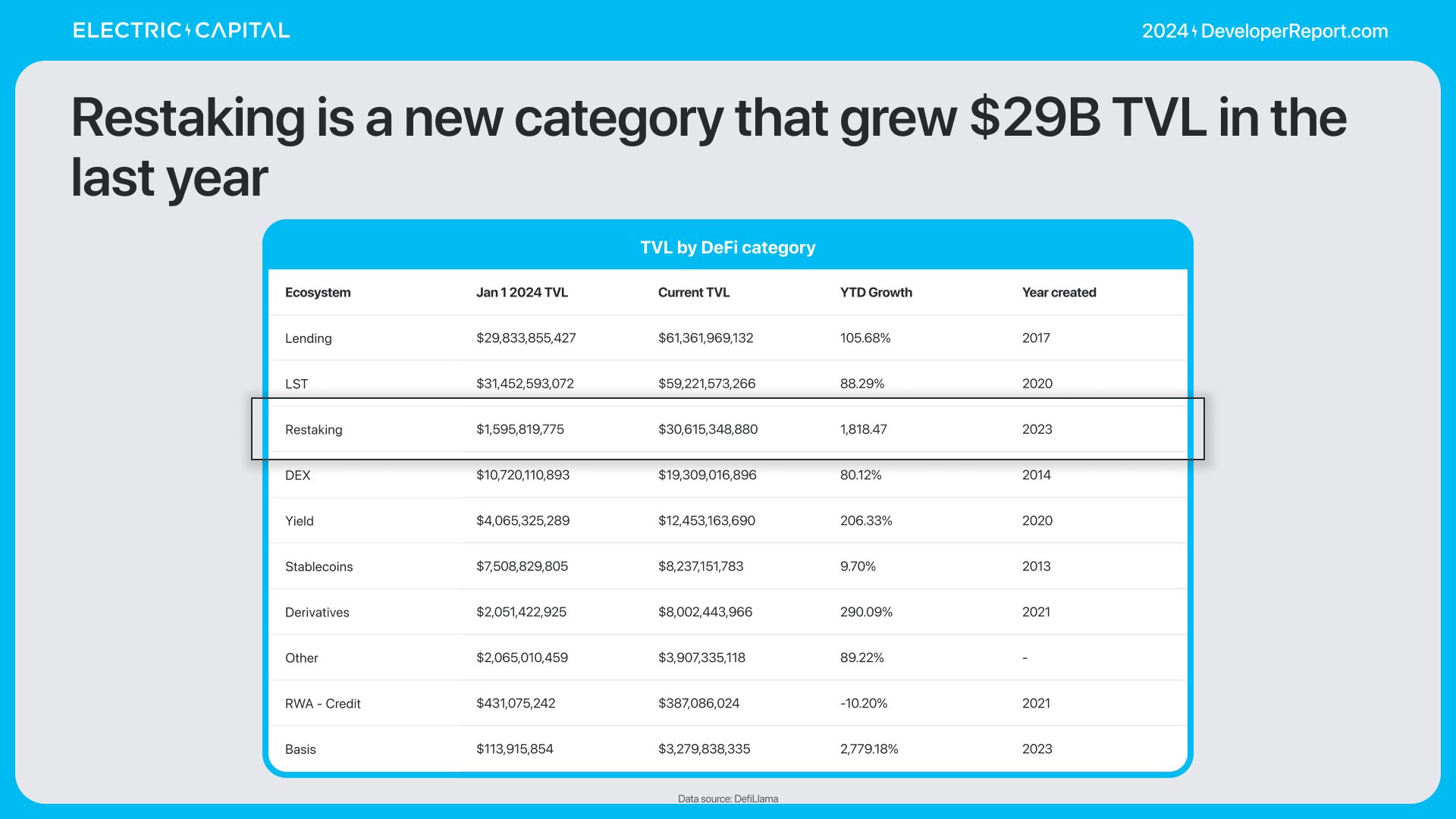

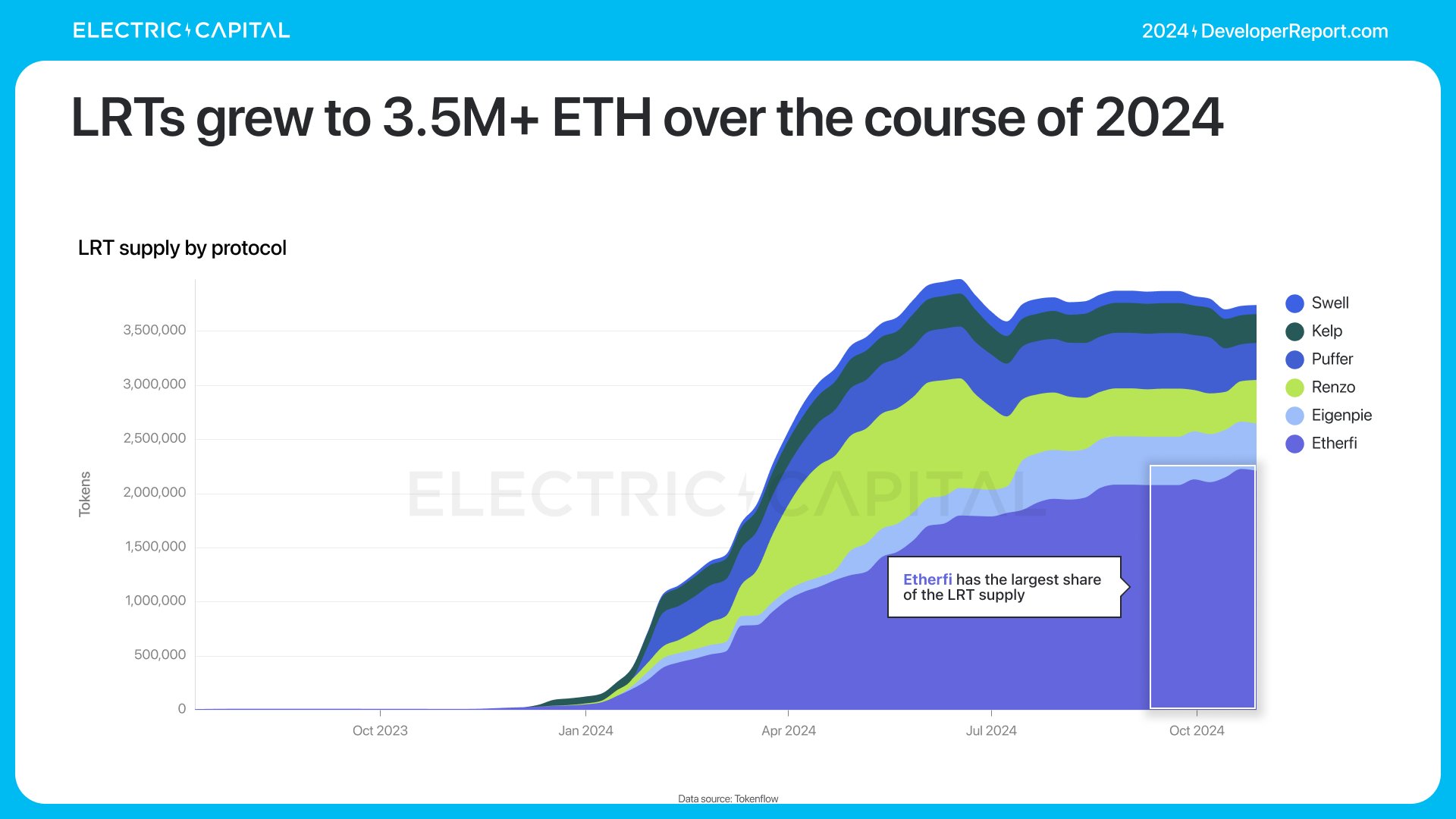

지난 1년간 리스테이킹(Restaking)은 290억 달러의 TVL을 증가시켰다.

LRTs는 350만 이상의 ETH로 성장했다.

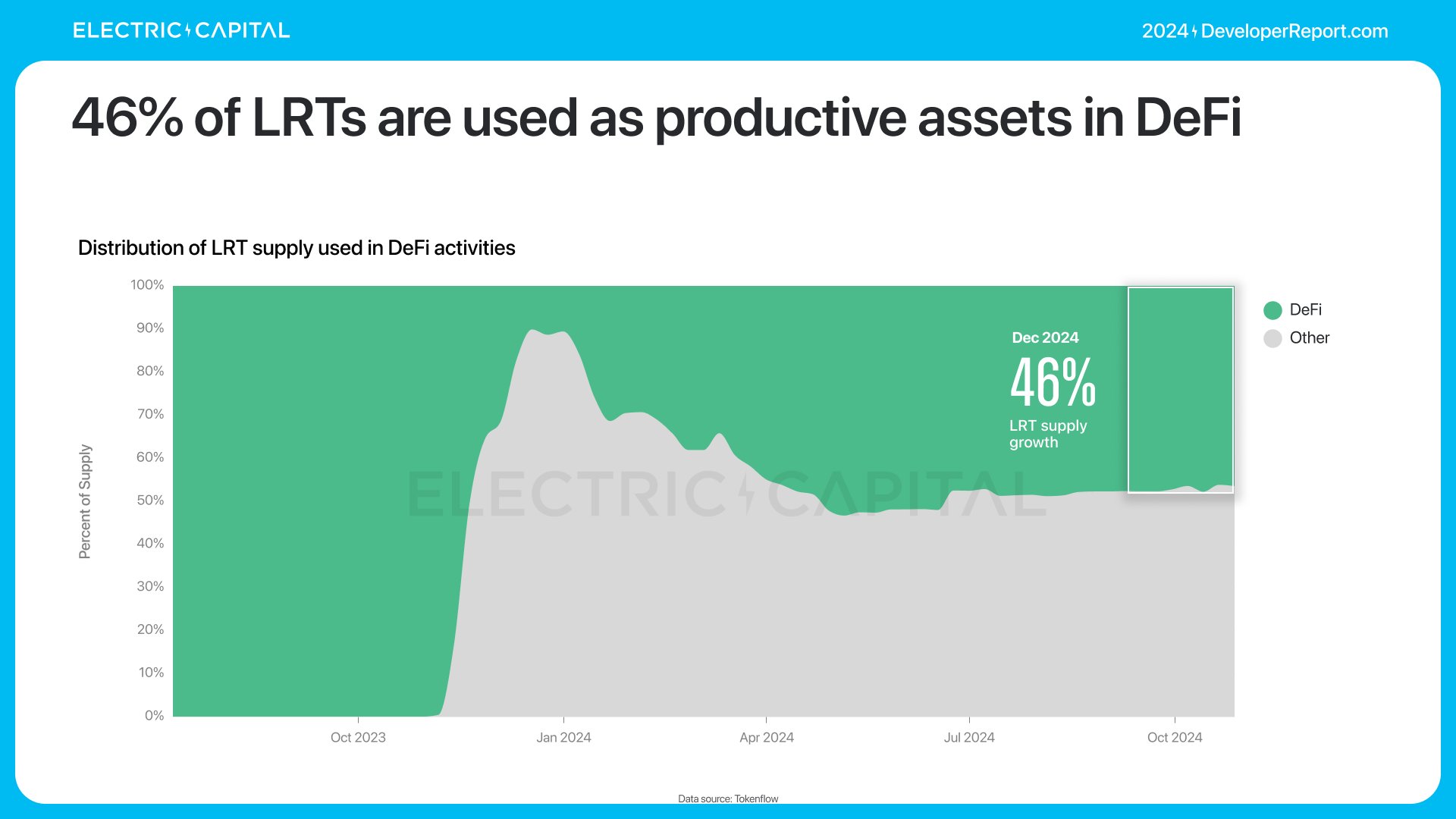

LRTs의 46%가 DeFi에서 사용된다.

대부분의 LRTs는 머니 마켓, 수익, 금리 파생상품 및 브릿지 플랫폼에 예치된다.

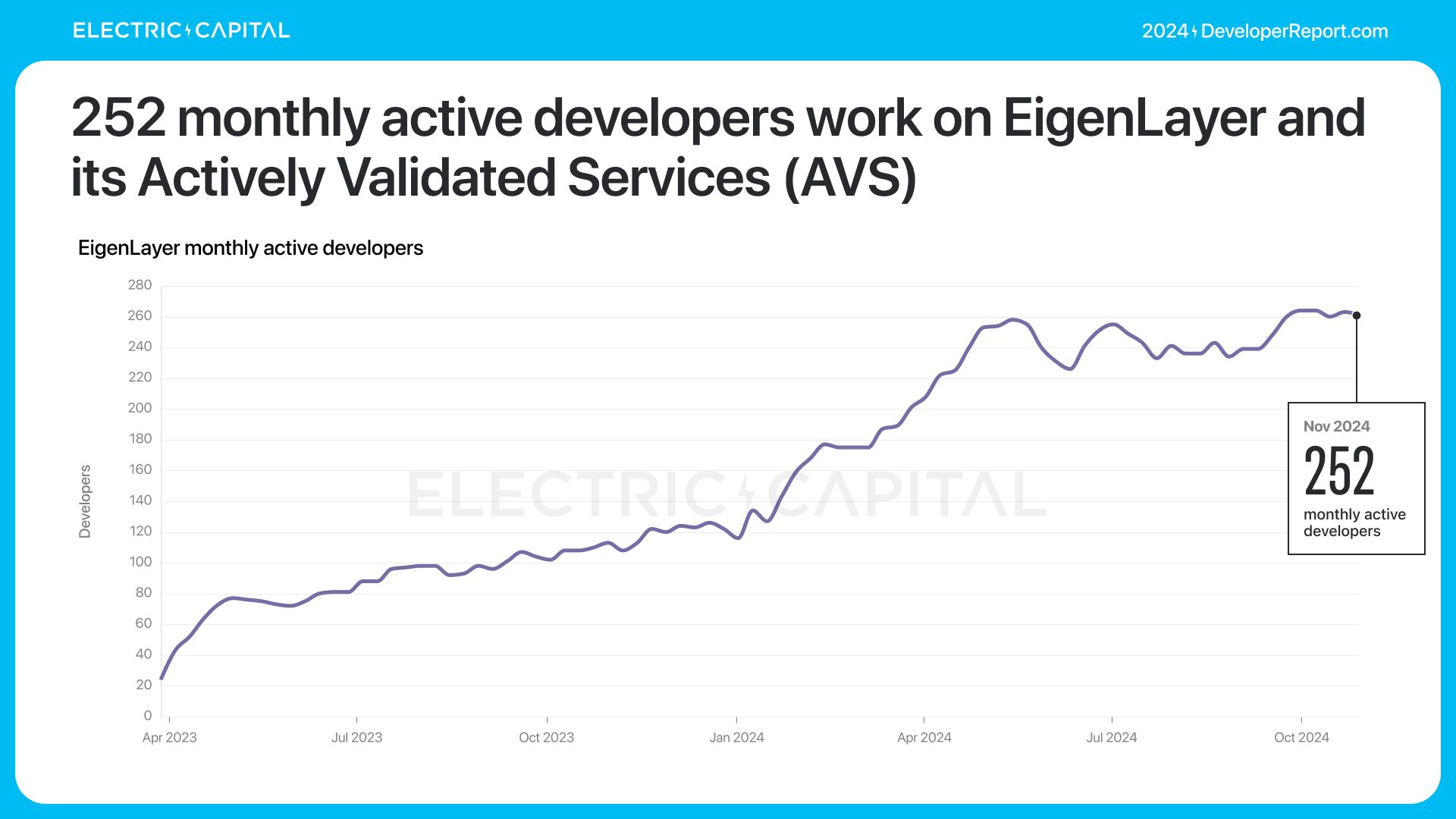

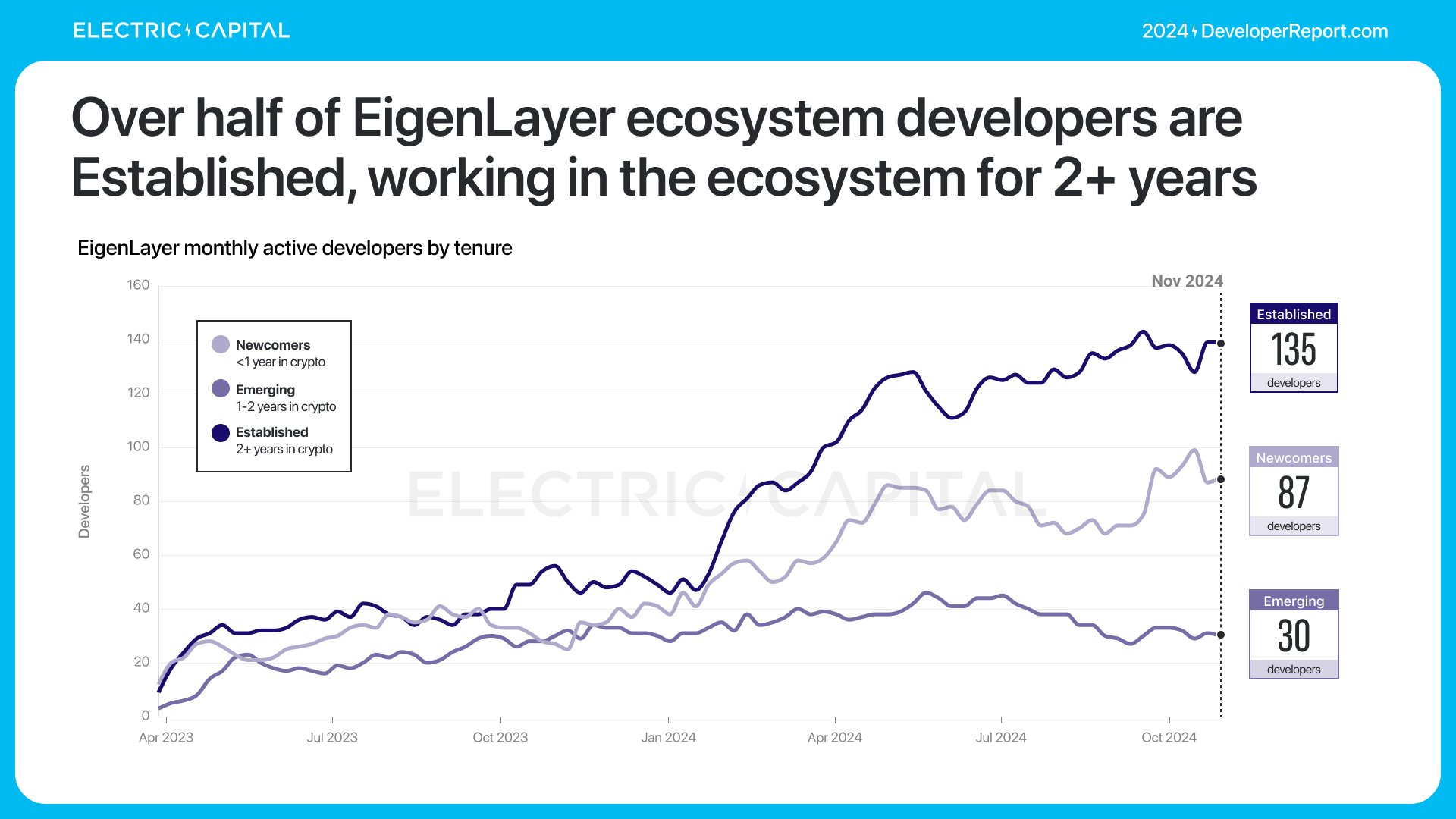

Eigenlayer는 LRTs라는 분야의 창출을 주도했다. 그렇다면 Eigenlayer의 개발자 생태계는 어떻게 성장하고 있을까?

252명의 월간 활성 개발자가 Eigenlayer 생태계에서 일하고 있다. Eigenlayer 개발자는 매우 몰입되어 있으며, 39%가 정규직 개발자이며, 개발자의 절반 이상이 해당 생태계에서 2년 이상 일하고 있다.

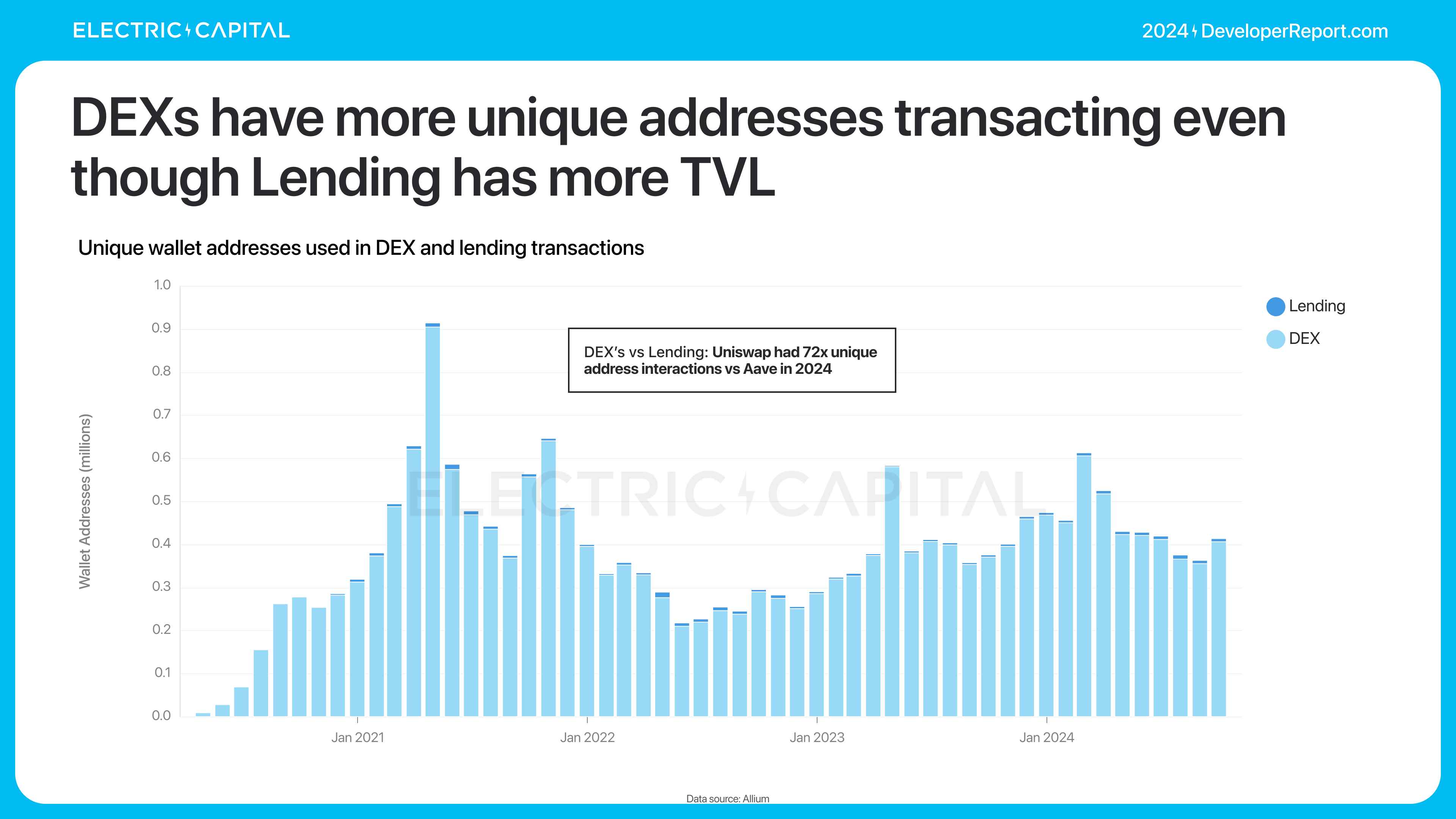

TVL은 DeFi 사용 현황을 이해하는 유일한 지표는 아니다. 대출 플랫폼의 TVL이 DEX의 3배임에도 불구하고, DEX가 고유 주소 기준으로 더 많은 거래량을 기록한다. 예를 들어—DEX와 대출 플랫폼 비교: 2024년 Uniswap의 고유 주소 상호작용은 AAVE의 72배였다.

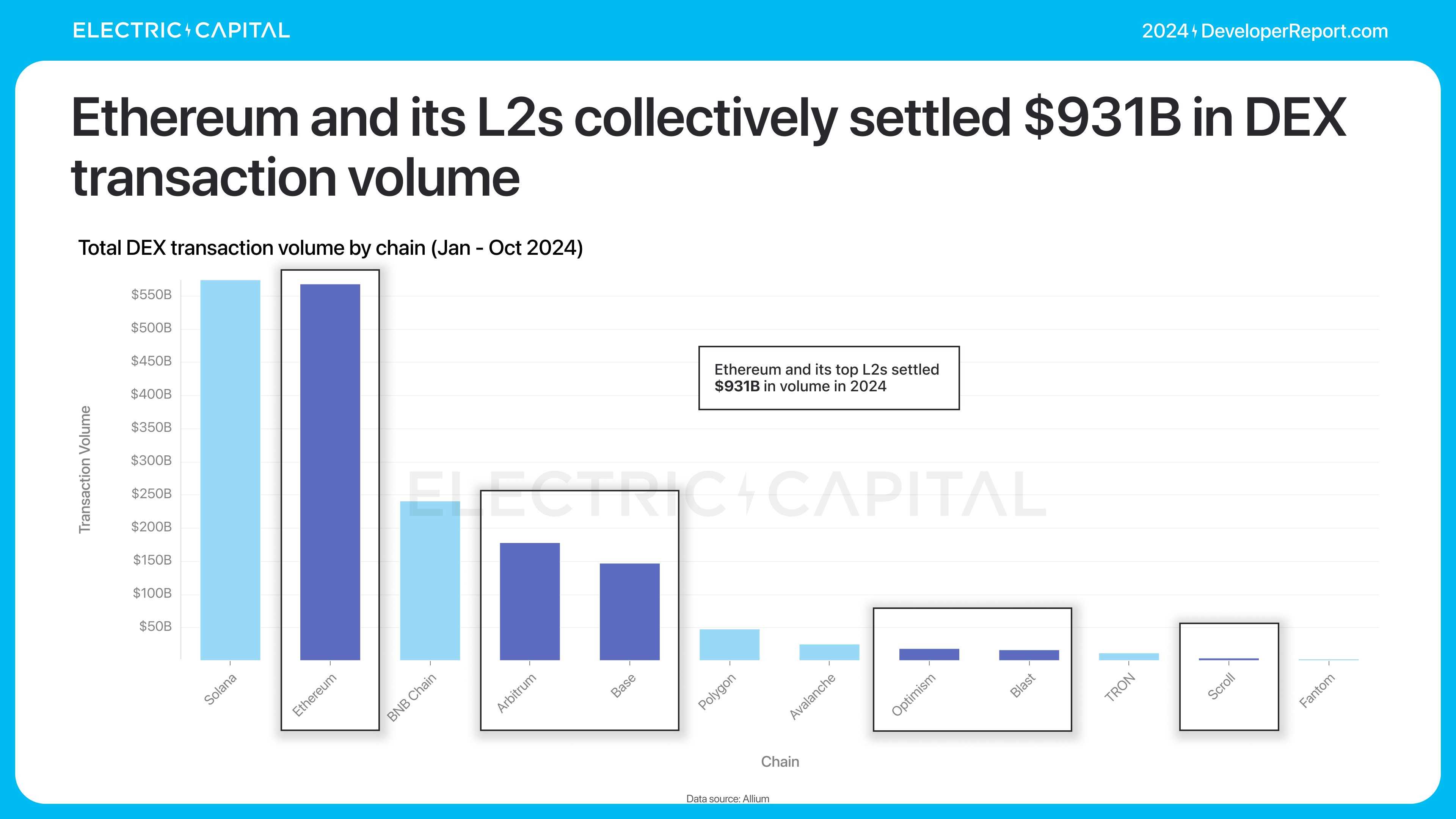

2024년 DEX 거래량은 거의 두 배 증가해 월 2090억 달러에 달했다.

Solana와 이더리움이 가장 많은 거래량을 처리했으며, 2위 체인보다 2배 이상 많았다.

Solana는 2024년 가장 많은 거래량을 처리해 5740억 달러를 기록했다. 이더리움 메인넷과 그 L2 체인의 총 DEX 거래량은 9310억 달러였다.

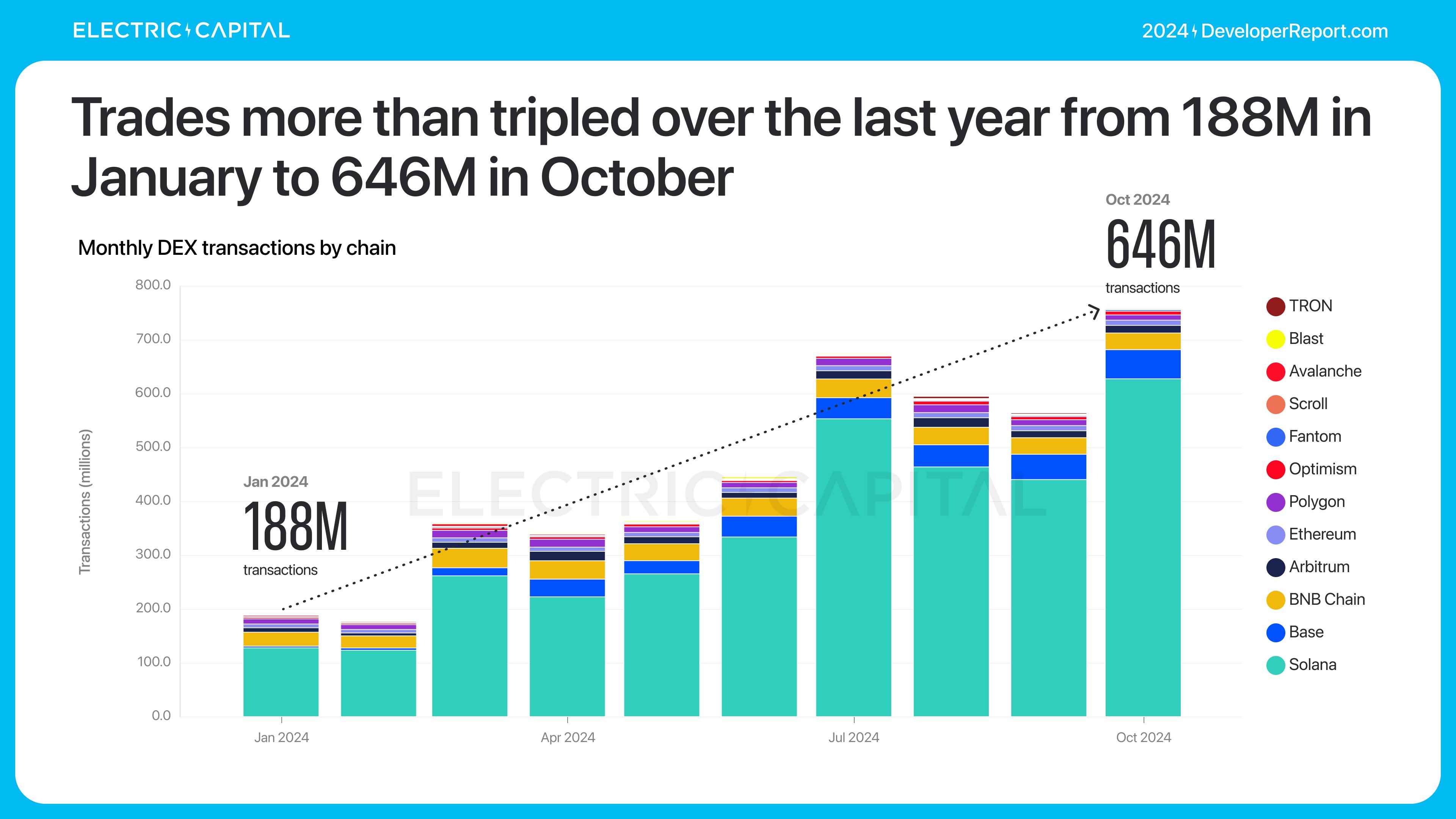

Solana는 저비용 DEX 시나리오를 주도하고 있다. 2024년 거래량은 3배 이상 증가했으며, 월간 거래량은 6억4600만 건에 달했다.

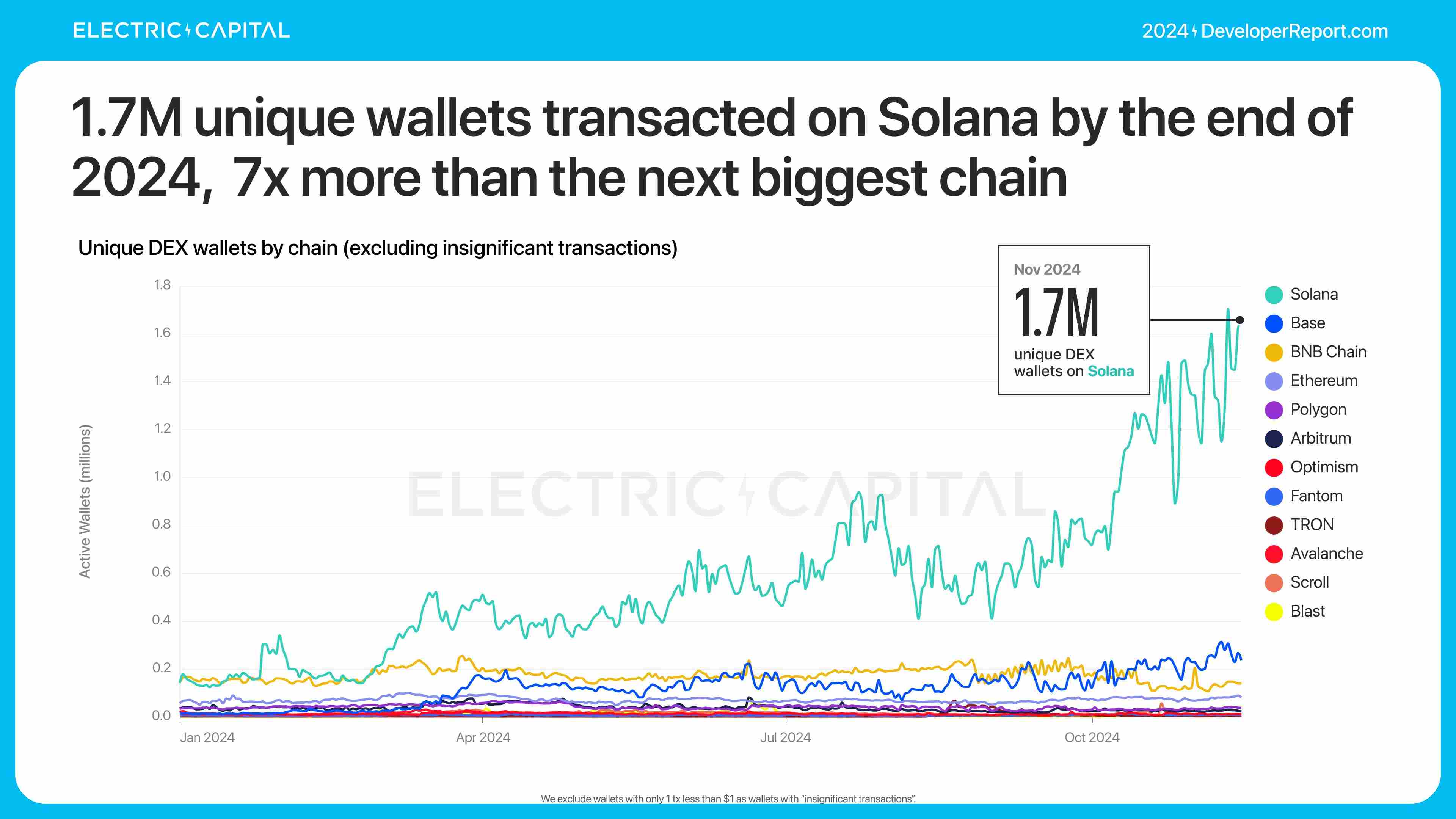

DEX 거래의 81%가 Solana에서 발생했다.

거래 지갑 수 기준으로, 거래가 1건뿐이고 금액이 1달러 미만인 지갑은 제외한다. Solana는 가장 많은 독립 거래 지갑을 보유하며, 수는 2위 체인의 7배다.

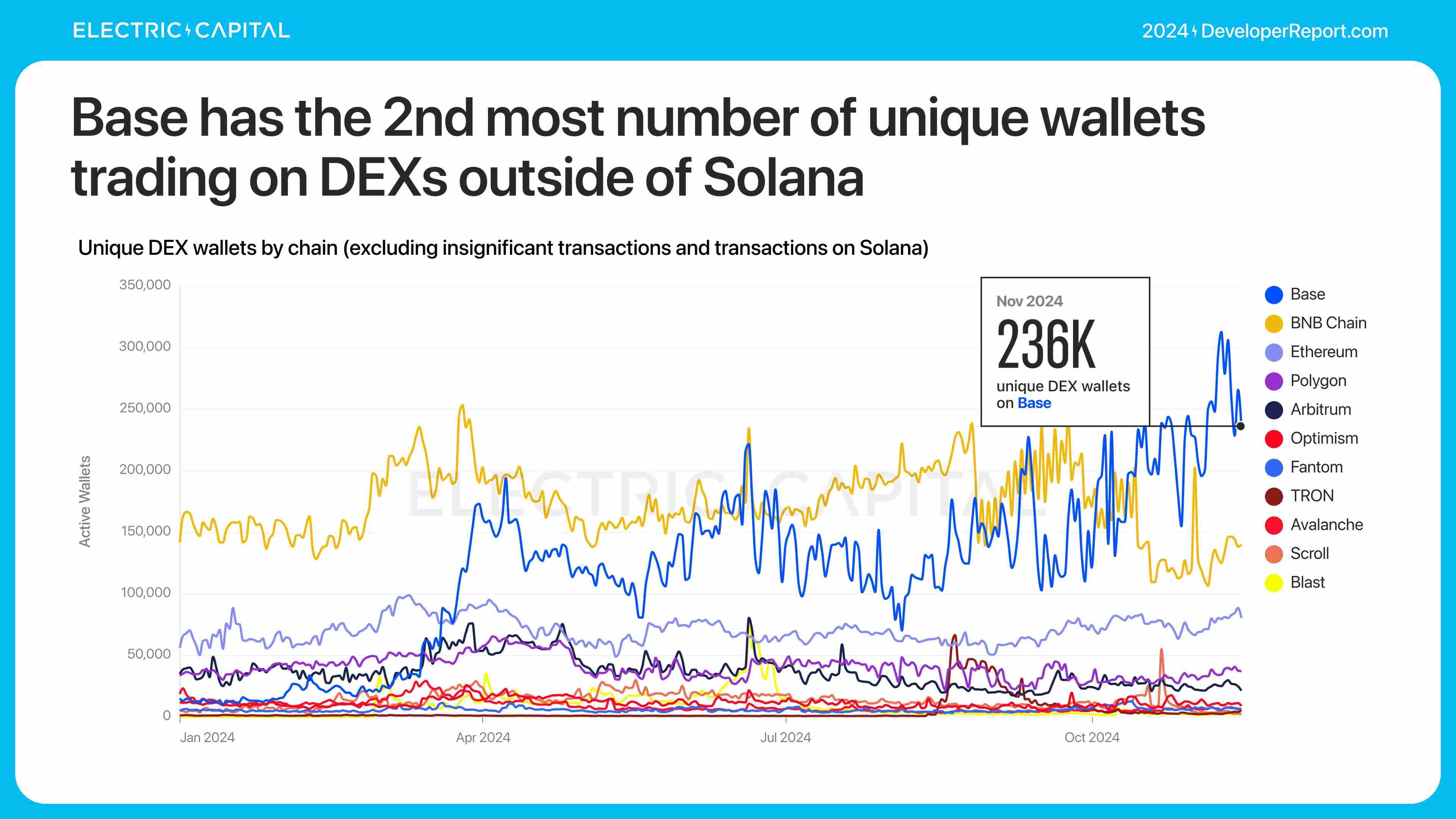

Solana를 제외하면 Base가 두 번째로 많은 독립 거래 지갑을 보유하고 있다.

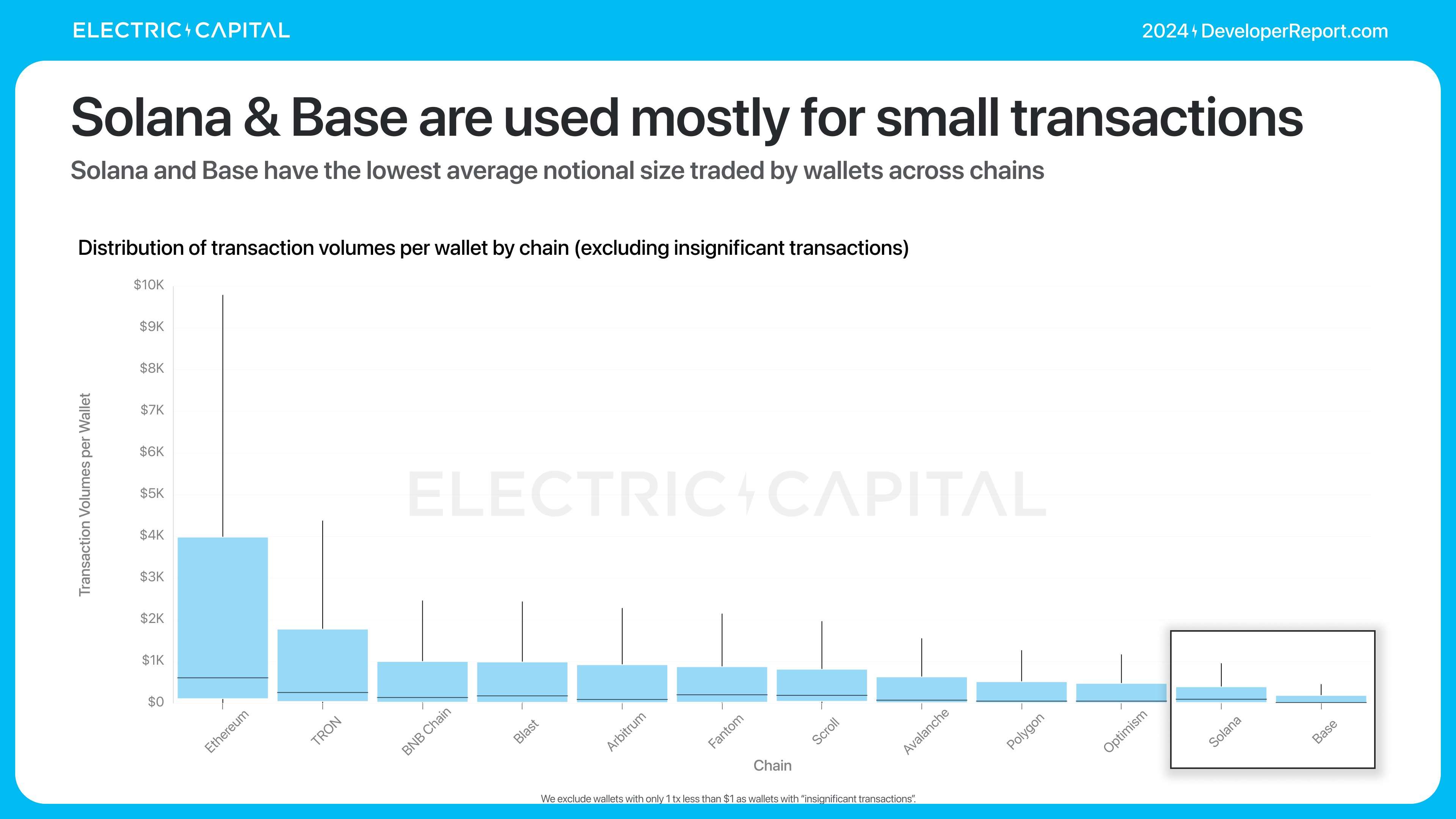

Base와 Solana는 소액 송금에서 매우 인기가 있다. 이 체인의 지갑은 평균 거래 금액이 가장 작다.

이더리움은 고가치 송금에서 가장 인기가 있다. 이더리움 지갑의 평균 거래 금액이 가장 크다.

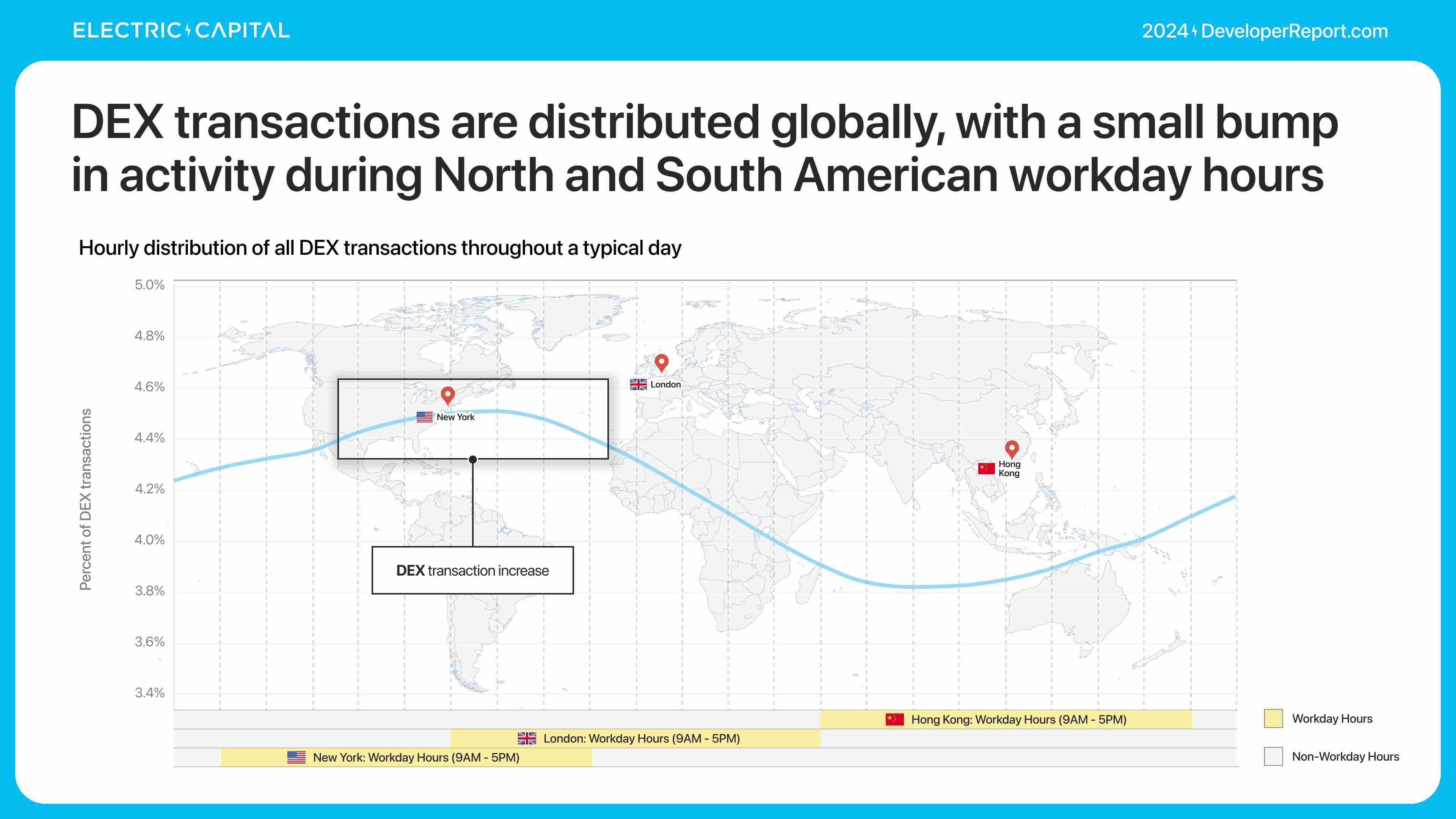

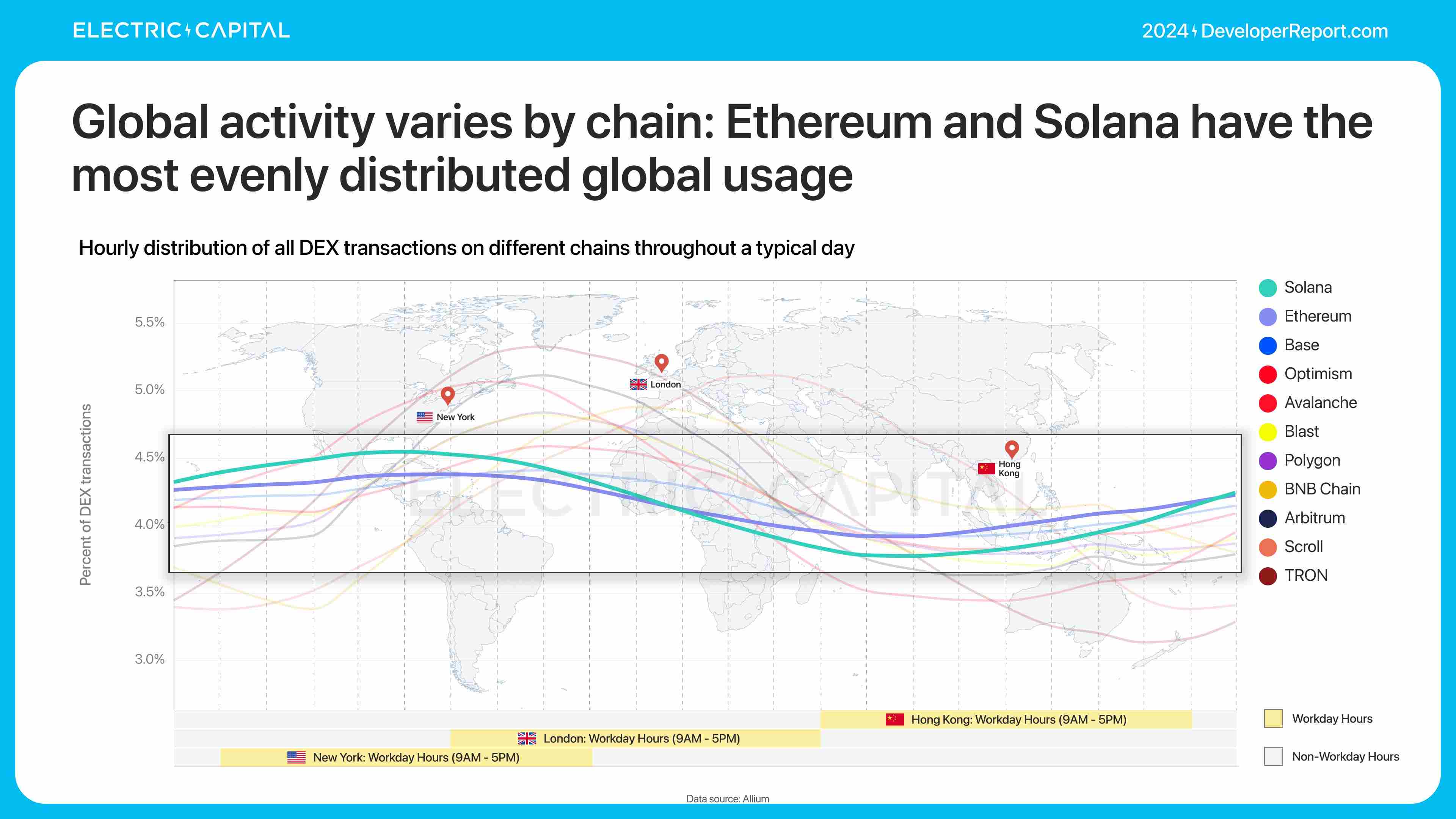

이러한 DEX 사용자들은 어디에 존재하는가? 금융 활동은 일반적으로 DEX에서 시작하거나 끝나므로, DEX를 통해 DeFi 사용 현황을 알 수 있다.

글로벌 활동은 각 체인에서 다르게 분포되며, 분포가 균일할수록 전 세계적 사용을 의미한다. 이더리움과 Solana의 사용 분포가 가장 균일하다.

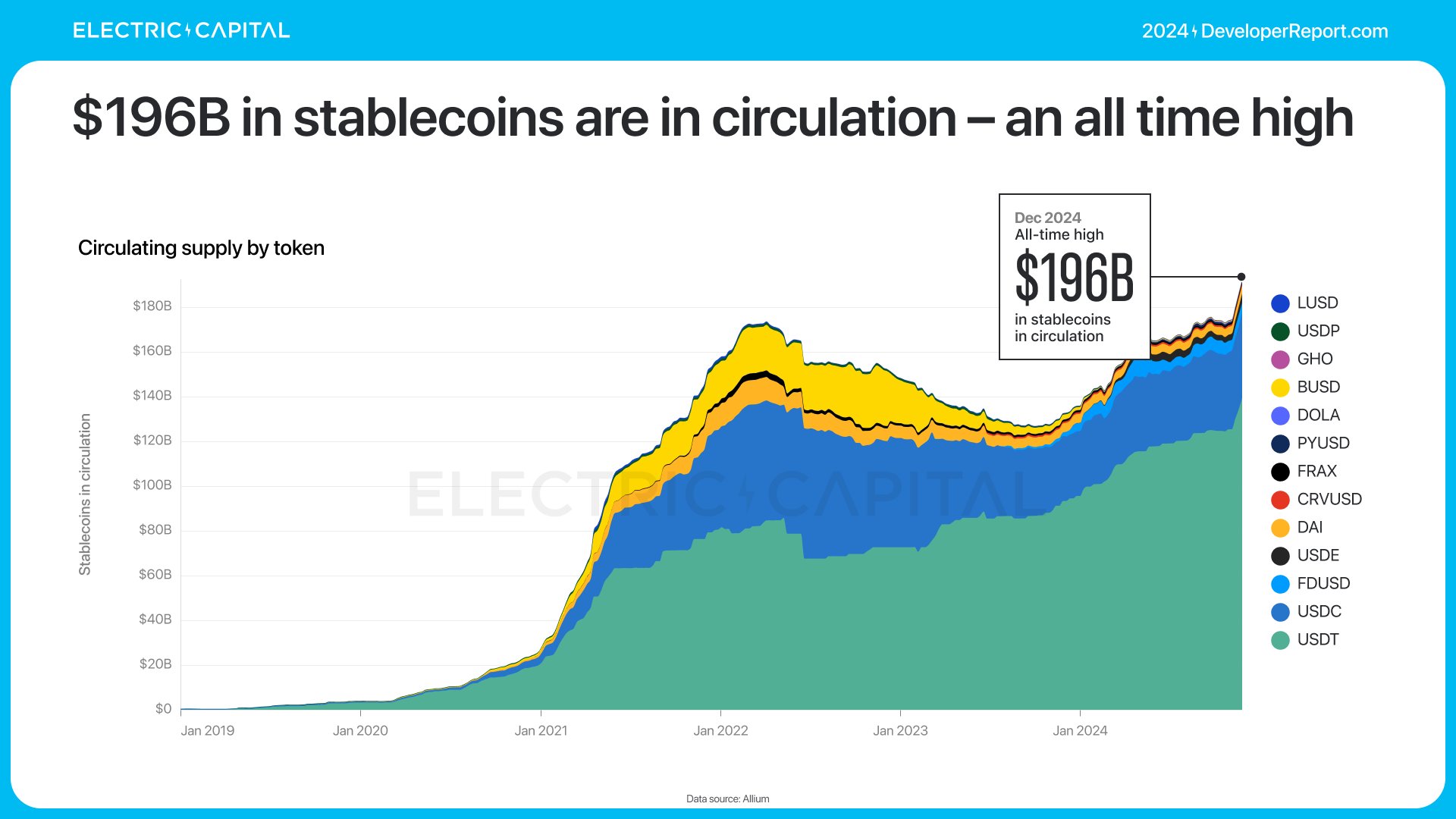

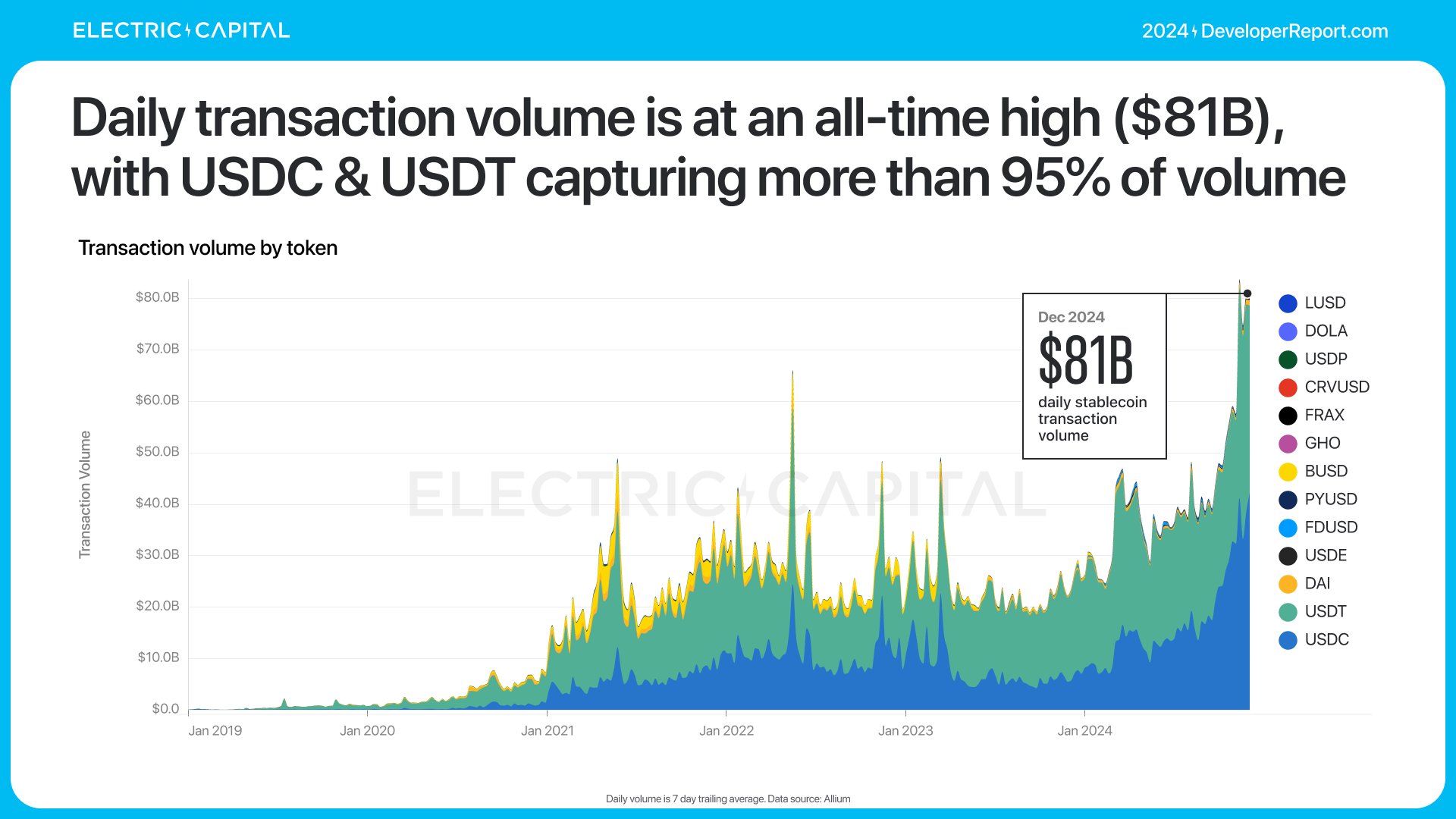

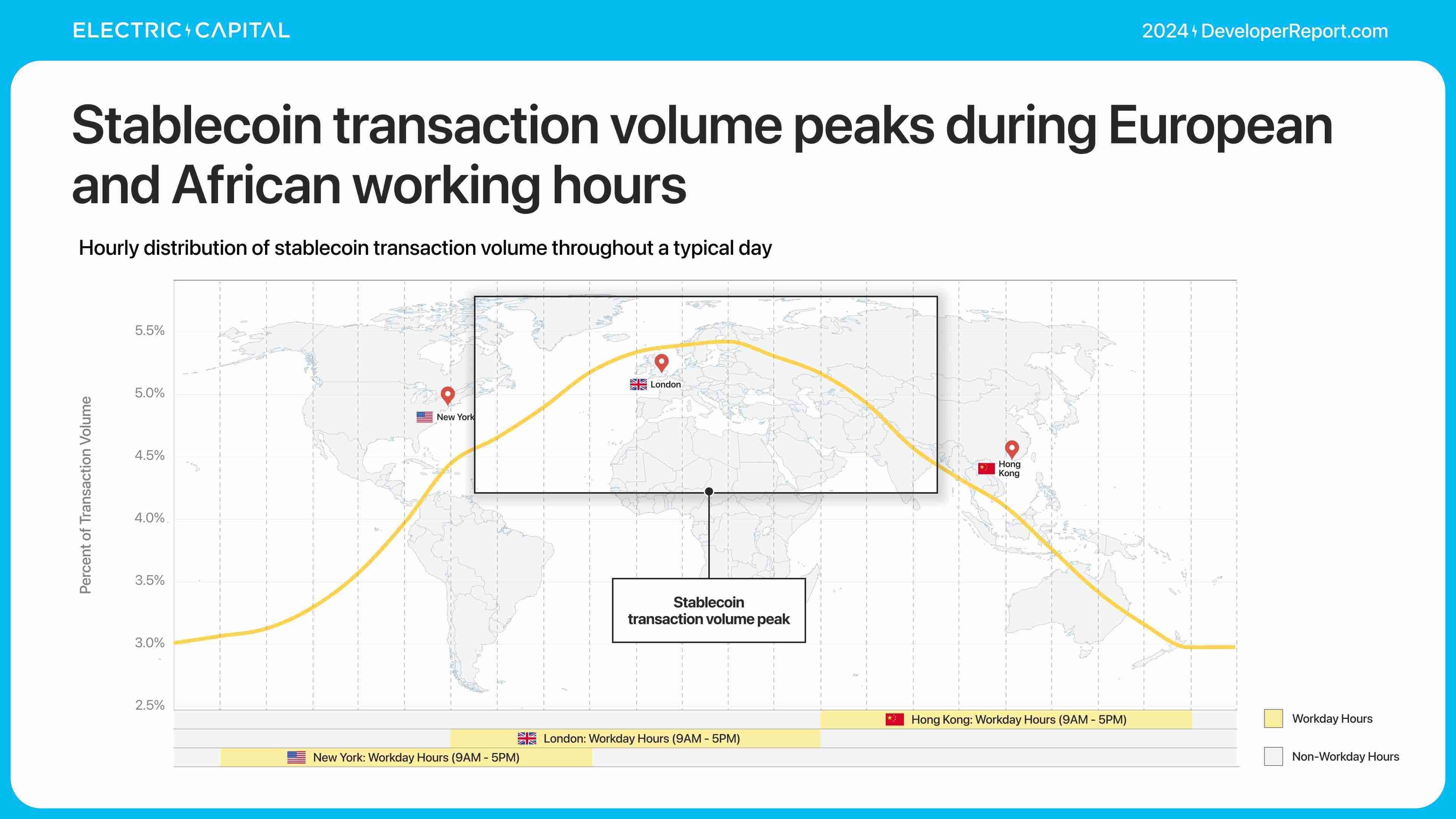

스테이블코인은 세계 최대의 암호화 응용 분야 중 하나다. 스테이블코인은 어떻게 성과를 냈는가? 스테이블코인 사용은 사상 최고치를 기록했다: 유통 중인 스테이블코인 총액은 1960억 달러, 일일 거래량은 810억 달러—모두 스테이블코인 역사상 최고 기록이다.

USDC와 USDT가 거래량의 95%를 차지한다.

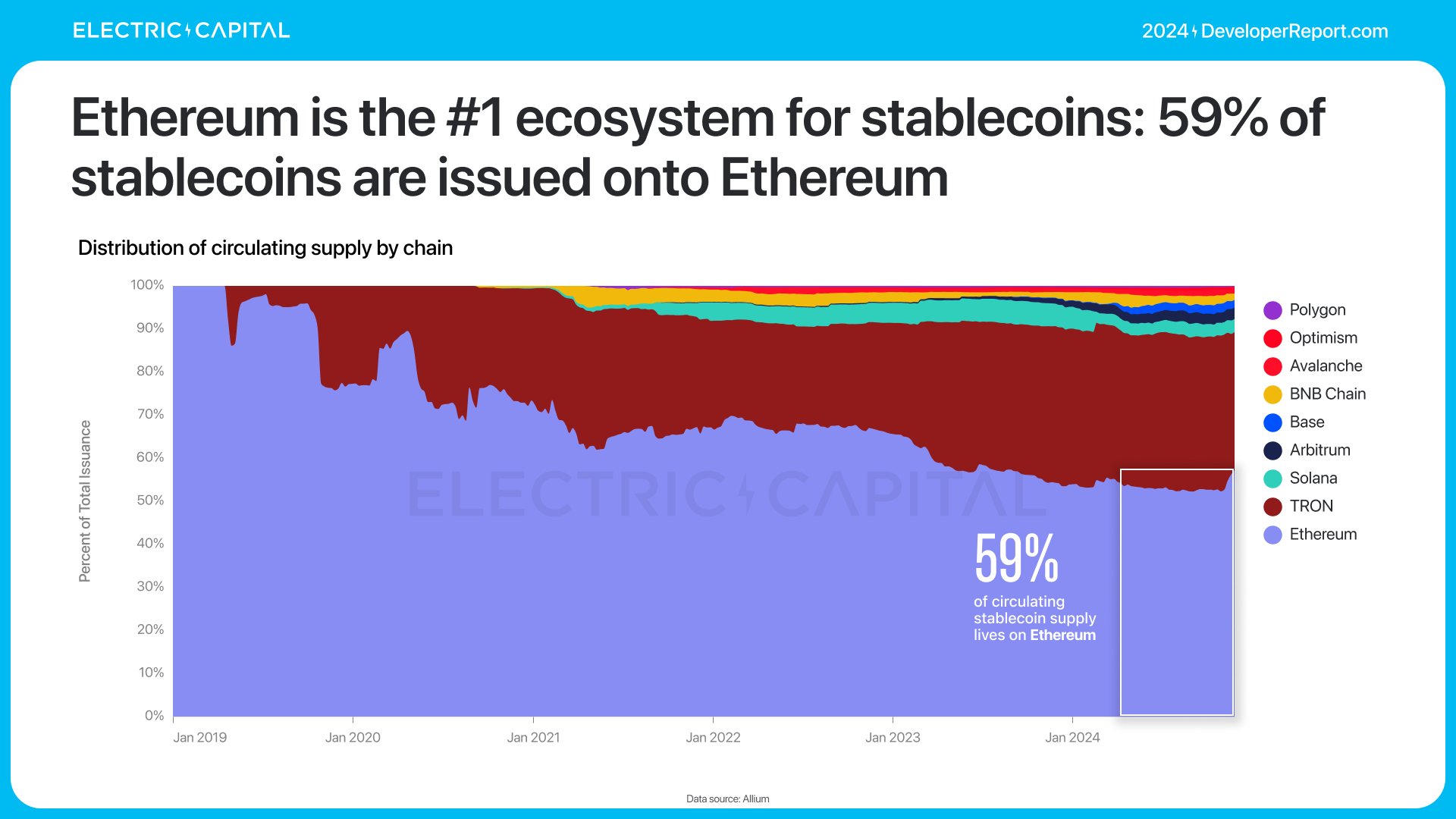

이더리움은 스테이블코인의 첫 번째 생태계이며, 스테이블코인의 59%가 이더리움에서 발행된다.

스테이블코인의 글로벌 활동은 어떻게 이루어지는가?

스테이블코인은 항상 활발하지만, 아시아, 유럽, 아프리카의 근무 시간에 거래량이 2-3% 증가한다.

스테이블코인 거래는 동반구 근무 시간에 정점을 이루지만, 거래량은 오히려 서반구에 더 치우친다.

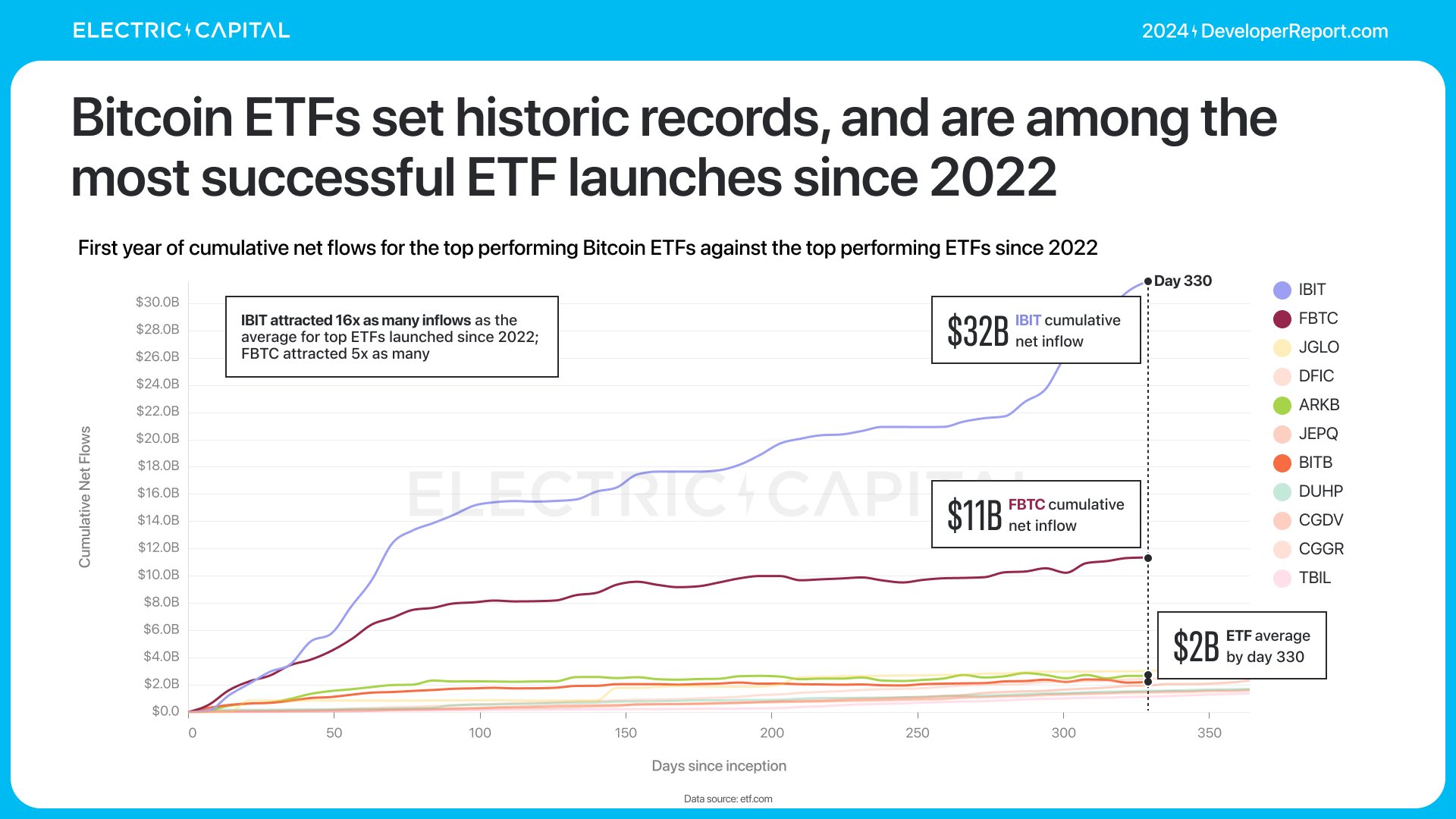

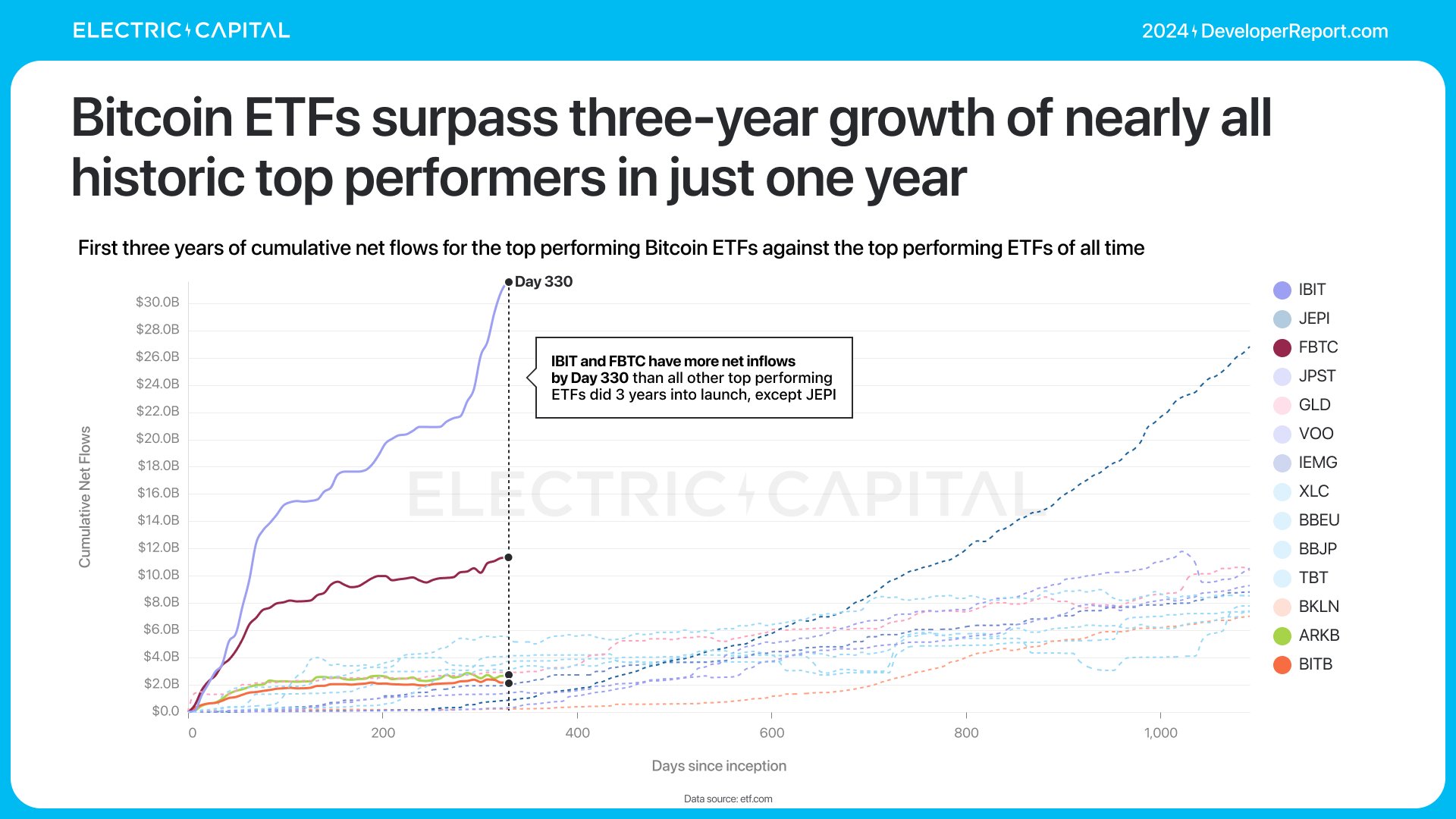

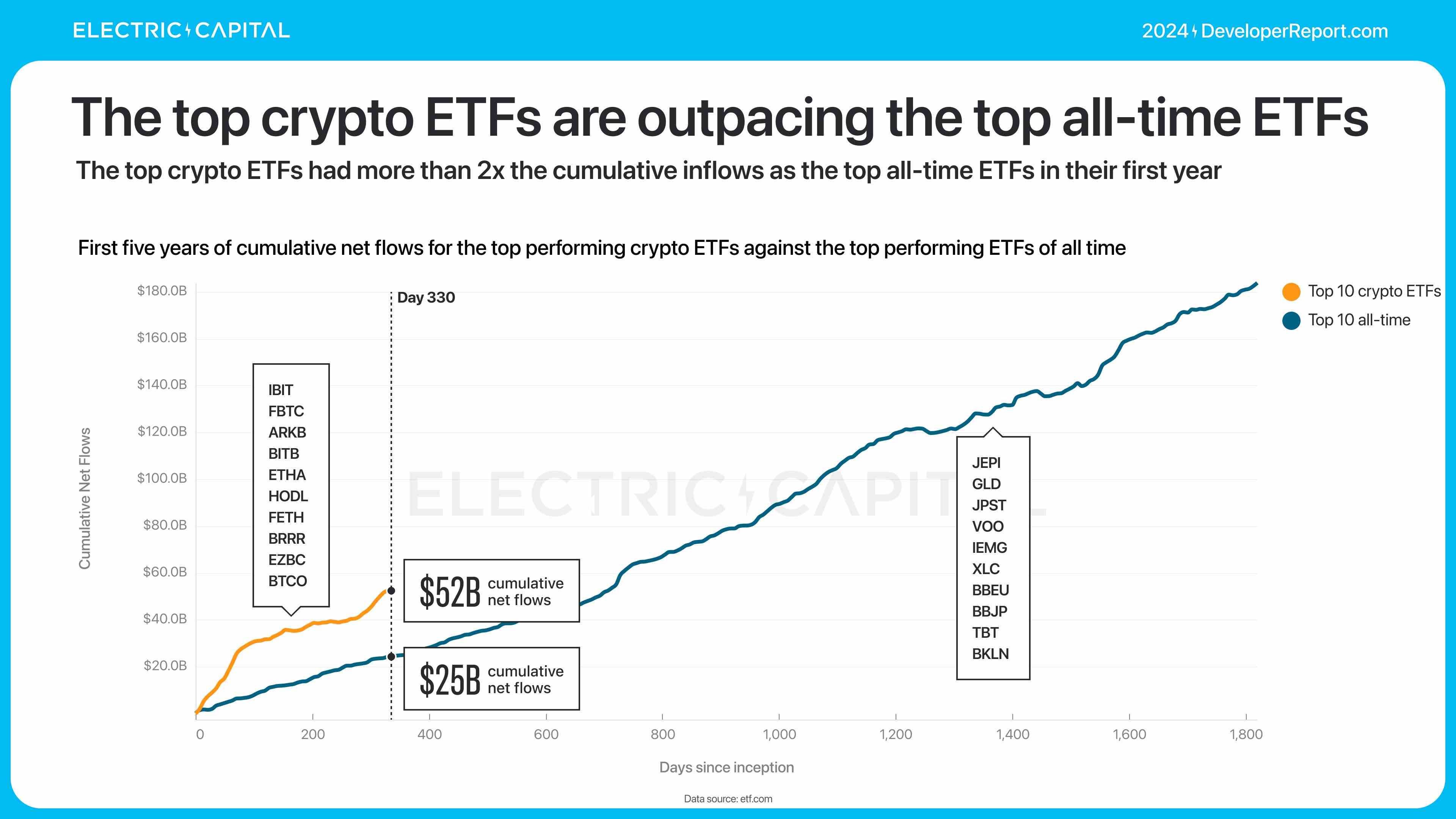

올해 비트코인과 이더리움 ETF가 상장되며 오프체인 자본이 체인 상 자산에 쉽게 진입할 수 있게 되었다. 비트코인 ETF는 500억 달러 이상의 순유입을 유치하며 역사상 가장 성공적인 ETF 중 하나가 되었다.

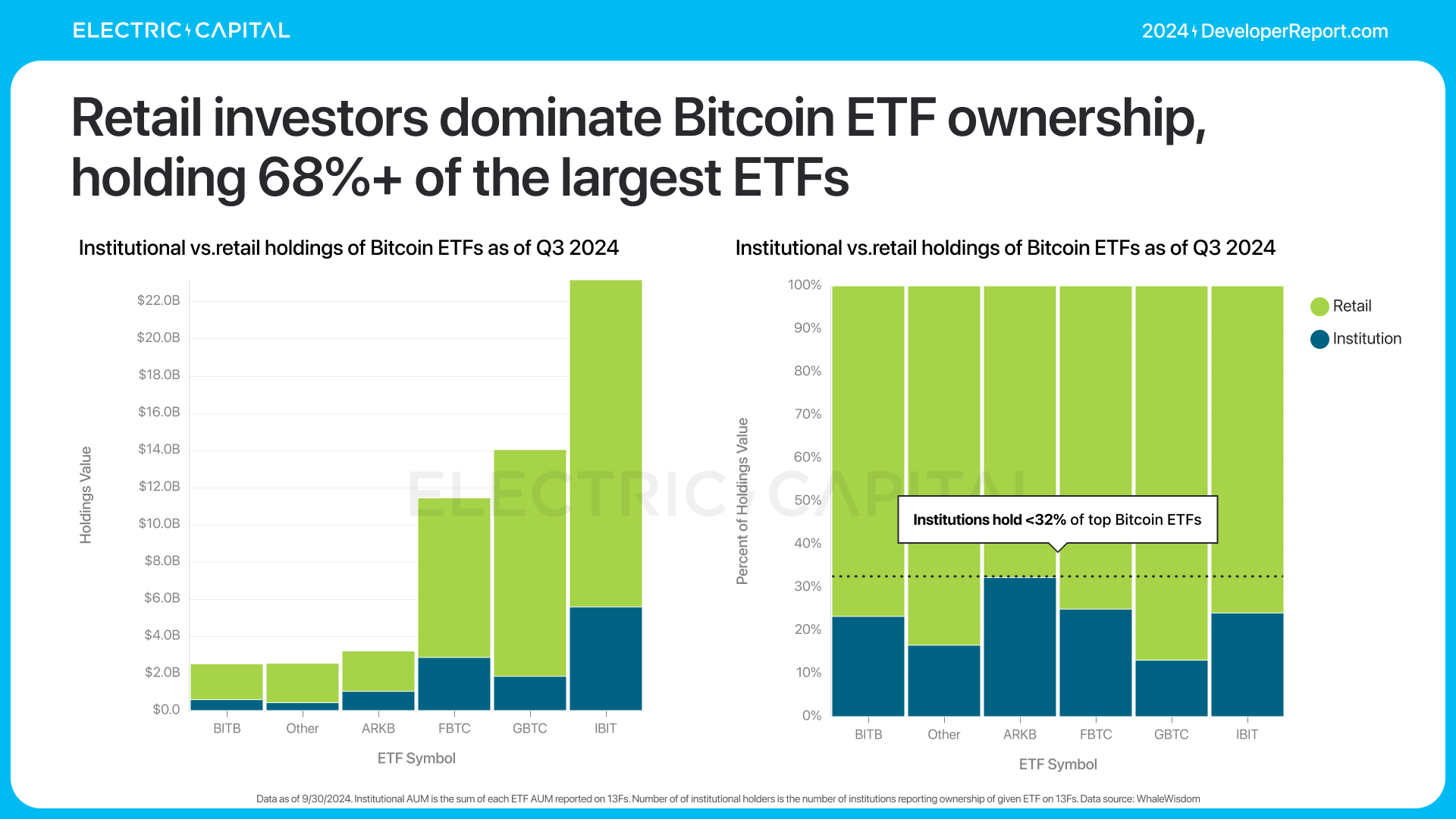

비트코인 ETF의 대부분의 거래량은 소매 투자자로부터 발생한다.

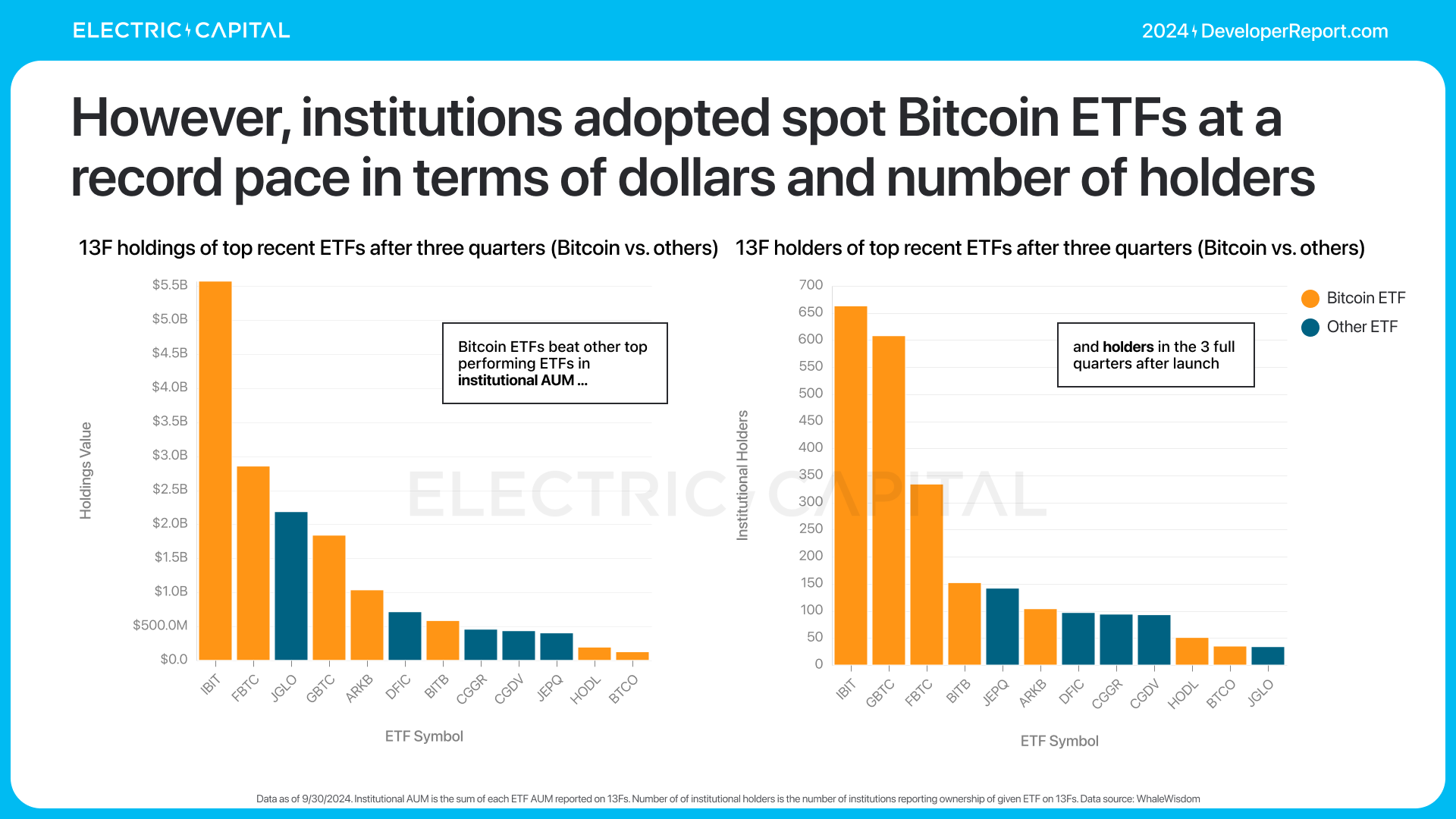

비트코인 ETF는 초기 단계이지만, 기관 투자자들은 기록적인 속도로 스팟 비트코인 ETF를 구매하고 있다.

이더리움 ETF는 올해 7월 출시되었다. 현재 이더리움 ETF의 운용자산(AUM)은 130억 달러이며, 35억 달러의 순유입을 기록했다. 이는 2022년 이후 가장 성공적인 ETF 출시(비트코인 ETF 제외)와 맞먹는 실적이다. 또한 주로 소매 투자자들이 주도하고 있다.

비트코인과 이더리움 ETF는 기록을 세웠다. 출시 첫 해 누적 유입금은 역사상 가장 성공적인 ETF의 2배 이상이다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News