크로스체인 브리지 심층 분석: 체인 상 자본의 '라우터'에서 가치 포획의 새로운 경제 엔진으로

저자: Joel John

번역: TechFlow

암호화폐의 킬러 앱은 이미 스테이블코인 형태로 등장했다. 2023년 비자(Visa)의 거래량은 약 15조 달러였고, 스테이블코인의 총 거래량은 약 20.8조 달러에 달했다. 2019년 이후 스테이블코인은 지갑 간에 총 221조 달러를 이체한 바 있다.

지난 몇 년간 블록체인을 통해 전 세계 GDP 수준의 자금이 흘러다녔다. 시간이 지남에 따라 이러한 자본은 다양한 네트워크에 축적되었다. 사용자들은 더 나은 재무 기회나 낮은 송금 비용을 찾아 서로 다른 프로토콜 간을 오간다. 체인 추상화(chaining abstraction)가 등장함에 따라 사용자는 자신이 크로스체인 브리지를 사용하고 있다는 사실조차 모를 수도 있다.

크로스체인 브리지를 자본의 라우터라고 생각할 수 있다. 인터넷에서 웹사이트를 방문할 때 백엔드에는 복잡한 네트워크가 작동하여 정확한 비트와 바이트가 화면에 표시되도록 한다. 그 중 핵심 구성 요소는 집 안의 물리적 라우터이며, 이는 데이터 패킷의 경로를 결정해 사용자가 가장 짧은 시간 안에 원하는 정보를 얻을 수 있도록 돕는다.

크로스체인 브리지는 오늘날 체인 상의 자본 흐름에서 유사한 역할을 한다. 사용자가 한 체인에서 다른 체인으로 이동하려 할 때, 크로스체인 브리지는 자금이 최대 가치 또는 최고 속도로 전달될 수 있도록 경로를 결정한다.

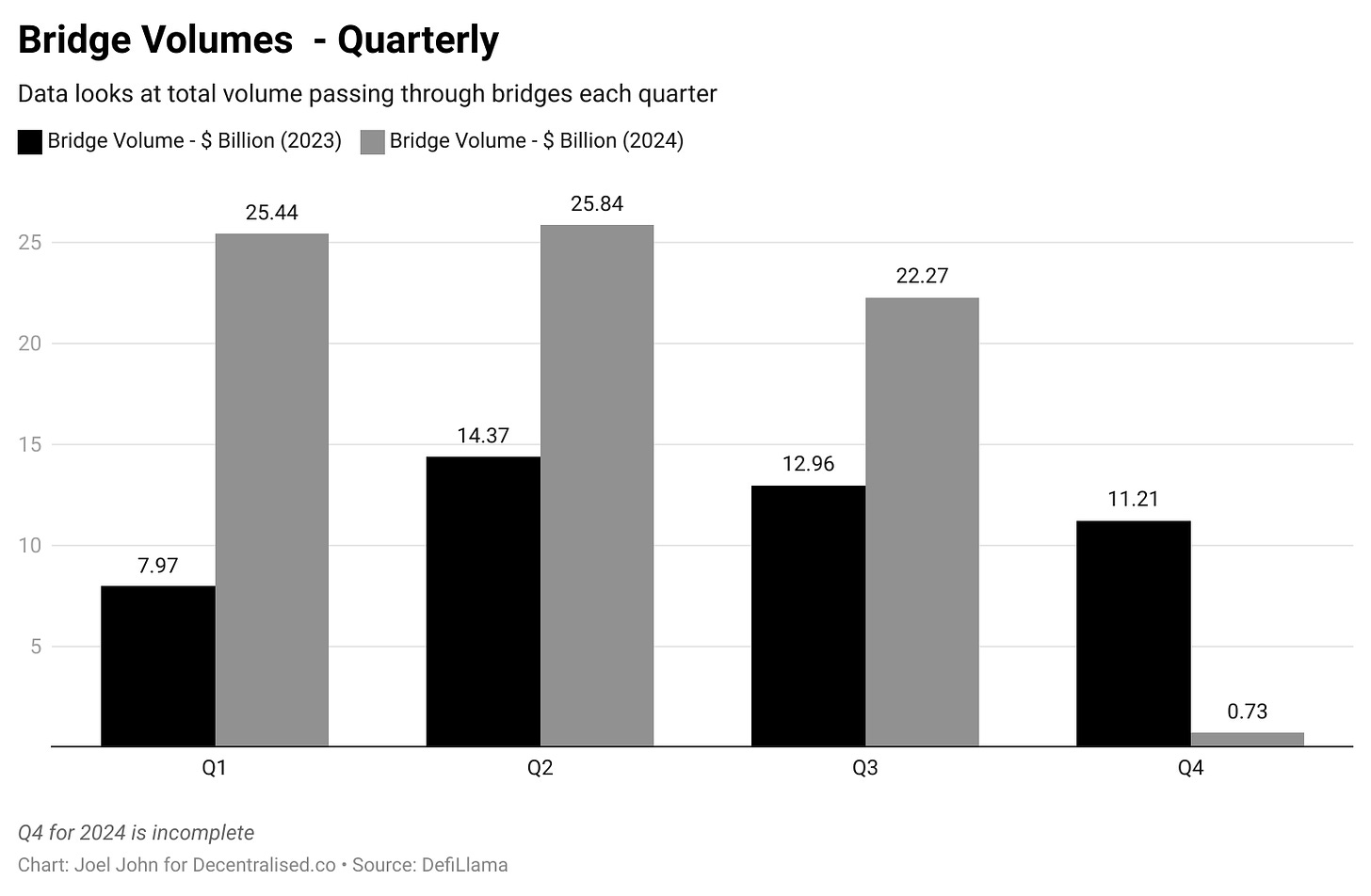

2022년 이후 크로스체인 브리지는 약 2227억 달러의 거래를 처리했다. 이는 스테이블코인 형태로 체인 상을 흐르는 자금 규모에 비하면 매우 적은 수치다. 하지만 크로스체인 브리지는 사용자 1명당, 혹은 예치된 달러 1달러당 벌어들이는 수익 면에서는 다른 많은 프로토콜보다 높은 것으로 보인다.

이 글에서는 크로스체인 브리지의 비즈니스 모델과 이를 통한 거래 수익 창출 방식에 대해 살펴보려 한다.

수익 현황

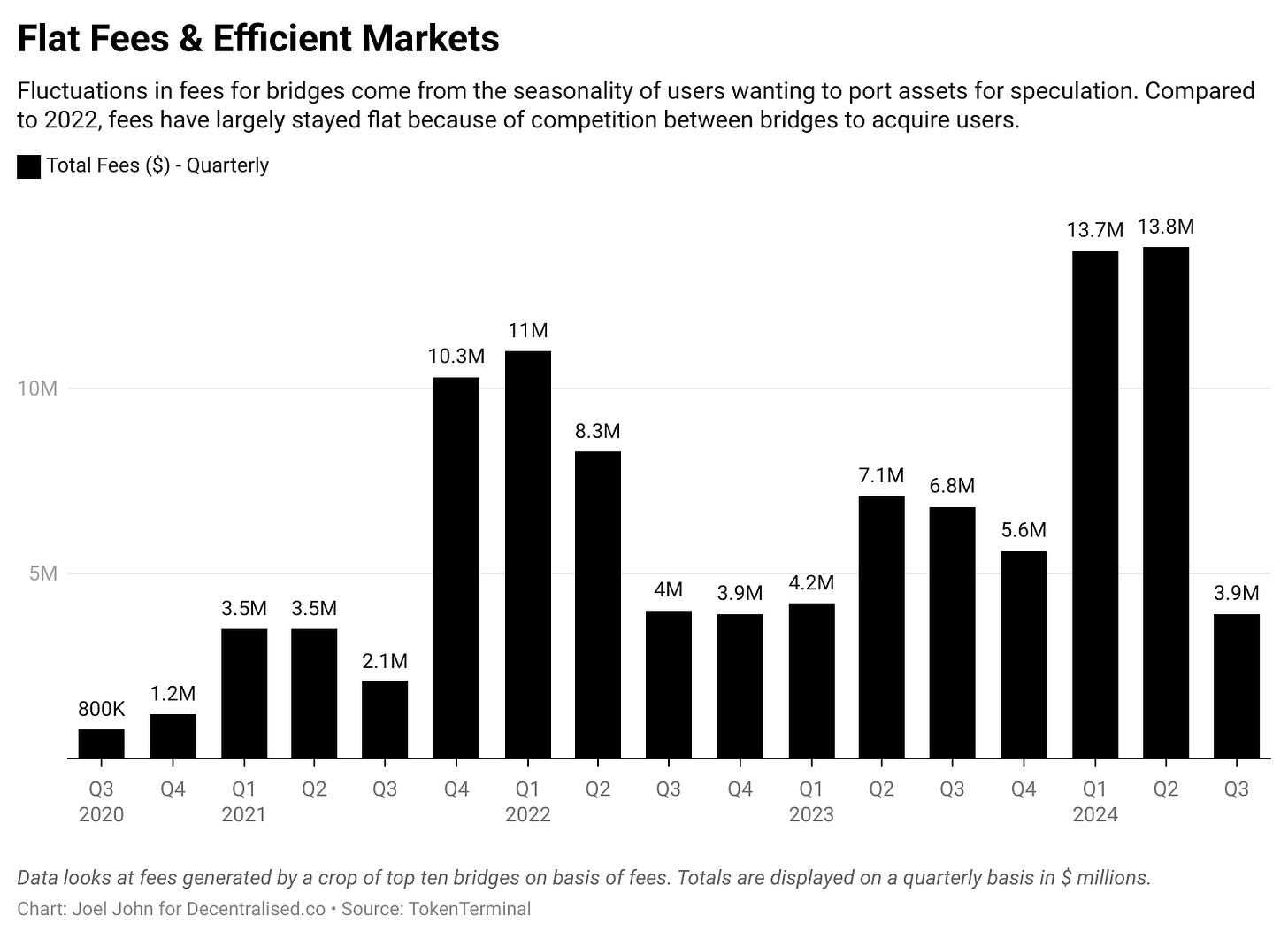

2020년 중반 이후 블록체인 크로스체인 브리지는 누적 약 1.04억 달러의 수수료를 발생시켰다. 사용자가 새로운 애플리케이션이나 경제적 기회를 찾아 브리지로 몰리기 때문에 이 수치는 계절적 변동성을 보인다. 수익, 밈 토큰(meme token), 금융 도구가 없다면 사용자는 익숙한 프로토콜을 선호하기 때문에 크로스체인 브리지의 이용은 줄어든다.

흥미롭지만 다소 슬픈 비교 하나: 크로스체인 브리지 수익을 PumpFun 같은 밈코인 플랫폼과 비교해보자. PumpFun은 수수료 수익으로 7000만 달러를, 크로스체인 브리지는 1380만 달러를 벌었다.

거래량이 증가함에도 불구하고 수수료가 안정적인 이유는 체인 간 지속적인 가격 경쟁 때문이다. 이러한 효율성의 배경을 이해하려면 대부분의 크로스체인 브리지 작동 방식을 아는 것이 도움이 된다. 크로스체인 브리지를 1세기 전의 하와라(hawala) 네트워크와 비유해볼 수 있다.

크로스체인 브리지는 암호 서명을 통해 물리적으로 분리된 공간을 연결한다는 점에서 하와라와 유사하다.

오늘날 하와라는 자금세탁과 연관되어 있지만, 한 세기 전에는 효율적인 자금 이동 수단이었다. 예를 들어 1940년대, 두바이에서 방갈로르로 1000달러를 송금하고 싶었다고 하자. 당시 아랍에미리트는 여전히 인도 루피를 사용했으며, 몇 가지 선택지가 있었다.

은행을 통해 송금할 수 있었지만, 이 경우 며칠이 소요되고 많은 서류가 필요했다. 아니면 금 시장에 있는 상인에게 가서 1000달러를 건네주고, 인도의 다른 상인에게 방갈로르에 있는 신뢰할 수 있는 사람에게 해당 금액을 지급하도록 지시할 수 있었다. 자금은 인도와 두바이 사이를 이동하지 않았지만, 실질적으로 자금은 이동한 셈이다.

이는 어떻게 작동하는가? 하와라는 신뢰 기반 시스템이다. 금 시장의 상인과 인도의 상인은 장기적인 무역 관계를 맺고 있기 때문이다. 직접 자금을 이체하는 대신, 추후 균형을 맞추기 위해 상품(예: 금)을 활용할 수 있다. 이러한 거래는 참여자 간의 상호 신뢰에 의존하므로, 양측 상인의 성실성과 협력에 대한 큰 신뢰가 필요하다.

이것이 크로스체인 브리지와 어떤 관련이 있을까? 크로스체인 브리지도 매우 유사하게 작동한다. 예를 들어, 방갈로르에서 두바이로 자금을 보내는 대신, 이더리움에서 솔라나(Solana)로 수익을 추구하기 위해 자금을 옮기고자 할 수 있다. LayerZero와 같은 크로스체인 브리지는 사용자 정보를 전달함으로써, 사용자가 한 체인에서 토큰을 빌리고 다른 체인에서 다시 빌릴 수 있도록 한다.

두 상인이 당신에게 특정 장소에서 자본을 교환할 수 있는 코드를 준다고 생각해보자. 이 코드는 일종의 정보 전달 방식이다. LayerZero와 같은 크로스체인 브리지는 '엔드포인트(endpoint)'라 불리는 기술을 사용한다. 엔드포인트란 서로 다른 체인에 존재하는 스마트계약이다. 솔라나의 스마트계약이 이더리움의 트랜잭션을 직접 이해할 수 없기 때문에, 오라클(oracle)의 개입이 필요하다. LayerZero는 구글 클라우드(Google Cloud)를 크로스체인 거래의 검증자로 사용한다. 웹3의 최첨단 영역에서도 여전히 웹2의 거물들에 의존해 더 나은 경제 체계를 구축하고 있다.

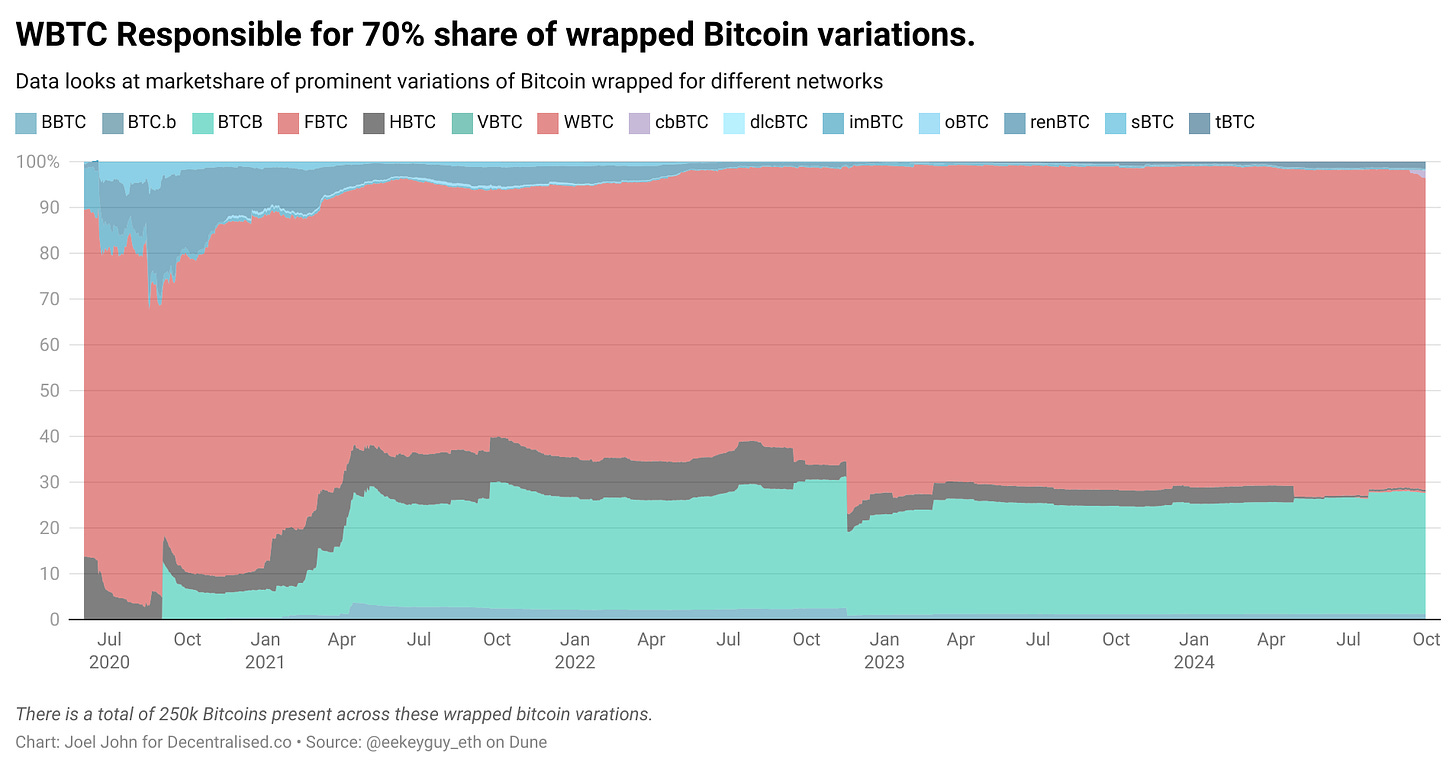

참여하는 상인들이 스스로 코드를 해석하는 것을 신뢰하지 못한다고 상상해보자. 결국 모든 사람이 Google Cloud를 사용해 트랜잭션을 검증할 수 있는 것은 아니다. 또 다른 방법은 자산을 잠그고 새로운 자산을 발행하는 것이다. 이 모델에서 Wormhole을 사용하면, 이더리움의 스마트계약에 자산을 잠그고 솔라나에서 랩핑(wrapped) 자산을 받게 된다. 이것은 마치 인도에서 상인이 당신에게 금괴를 주고, 당신은 아랍에미리트에서 달러를 입금하는 것과 같다. 자산은 인도에서 발행되어 당신에게 전달된다. 당신이 금괴를 반납하면, 인도에서 금괴로 투기를 하고, 두바이에서 원래 자본을 회수할 수 있다. 서로 다른 체인에서 랩핑된 자산은 금괴와 같으며, 그 가치는 두 체인 모두에서 일반적으로 동일하게 유지된다.

아래 이미지는 오늘날 우리가 비트코인을 래핑하는 다양한 방식을 보여준다. 이 중 많은 것들은 디파이 여름(DeFi summer) 기간에 만들어져, 이더리움에서 비트코인을 활용한 수익 창출에 사용되었다.

크로스체인 브리지에는 다음과 같은 주요 수익 포인트가 있다:

-

총 예치 가치(TVL) — 사용자가 자본을 예치하면, 이 자금을 수익 창출에 활용할 수 있다. 현재 대부분의 크로스체인 브리지는 유휴 자본을 대출하지 않고, 사용자가 한 체인에서 다른 체인으로 자본을 이동할 때 소규모의 거래 수수료를 부과한다.

-

포워더 수수료(forwarder fee) — 이는 여러 체인에서 트랜잭션을 검증하기 위해 각 송금마다 소액을 수취하는 제3자(예: LayerZero의 Google Cloud)가 받는 수수료다.

-

유동성 제공자 수수료 — 크로스체인 브리지 스마트계약에 자본을 예치한 개인에게 지급되는 수수료다. 예를 들어 하와라 네트워크 운영 중, 누군가 한 체인에서 다른 체인으로 1억 달러를 이체한다고 하자. 개인 입장에서 충분한 자본이 없을 수 있다. 유동성 제공자란 이러한 거래를 완료하는 데 자금을 모아 지원하는 개인들이다. 그 대가로 각 유동성 제공자는 발생한 수수료에서 소액을 수취한다.

-

발행 수수료 — 크로스체인 브리지는 자산을 발행할 때 소액의 수수료를 부과할 수 있다. 예를 들어 WBTC는 비트코인 1개당 10bp(베이시스 포인트)의 수수료를 부과한다. 이러한 수수료 중 크로스체인 브리지의 주요 지출은 포워더 유지 및 유동성 제공자 지불에 있다. TVL을 통해 거래 수수료와 양쪽 체인에서 자산을 발행함으로써 가치를 창출한다. 일부 크로스체인 브리지는 인센티브 기반 스테이킹 모델도 사용한다. 예를 들어, 타국에 있는 사람에게 1억 달러를 하와라로 송금하려면, 상대방이 충분한 자금을 가지고 있음을 보장하기 위한 경제적 담보가 필요할 수 있다.

상대방은 두바이에서 친구들을 불러 모아 공동으로 자금을 조달해 송금 능력을 입증할 수 있다. 그 대가로 일부 수수료를 돌려줄 수도 있다. 이러한 구조는 스테이킹과 유사하다. 단, 사용자가 달러 대신 네트워크의 고유 토큰을 모아 네트워크를 제공하고, 추가 토큰을 받는다는 차이가 있다.

그렇다면 이런 구조에서 얼마나 많은 수익이 발생할까? 이러한 제품에서 달러 1개 또는 사용자 1명당 얼마의 가치가 생성되는가?

경제 구조

다음 데이터는 모든 수수료가 프로토콜에 귀속되는 것은 아니기 때문에 정확하지 않을 수 있다. 때때로 수수료는 사용되는 프로토콜과 관련 자산에 따라 달라진다. 크로스체인 브리지가 유동성이 낮은 롱테일 자산에 주로 사용된다면, 사용자는 거래에서 슬리피지(slipage)를 경험할 수 있다. 따라서 단위 경제학(unit economics)을 살펴볼 때, 다음 내용이 어느 크로스체인 브리지가 더 우수한지를 반영하지 않는다는 점을 명확히 하고자 한다. 우리가 관심 있는 것은 크로스체인 브리지 거래 과정에서 전체 공급망에 얼마나 많은 가치가 창출되었는가 하는 점이다.

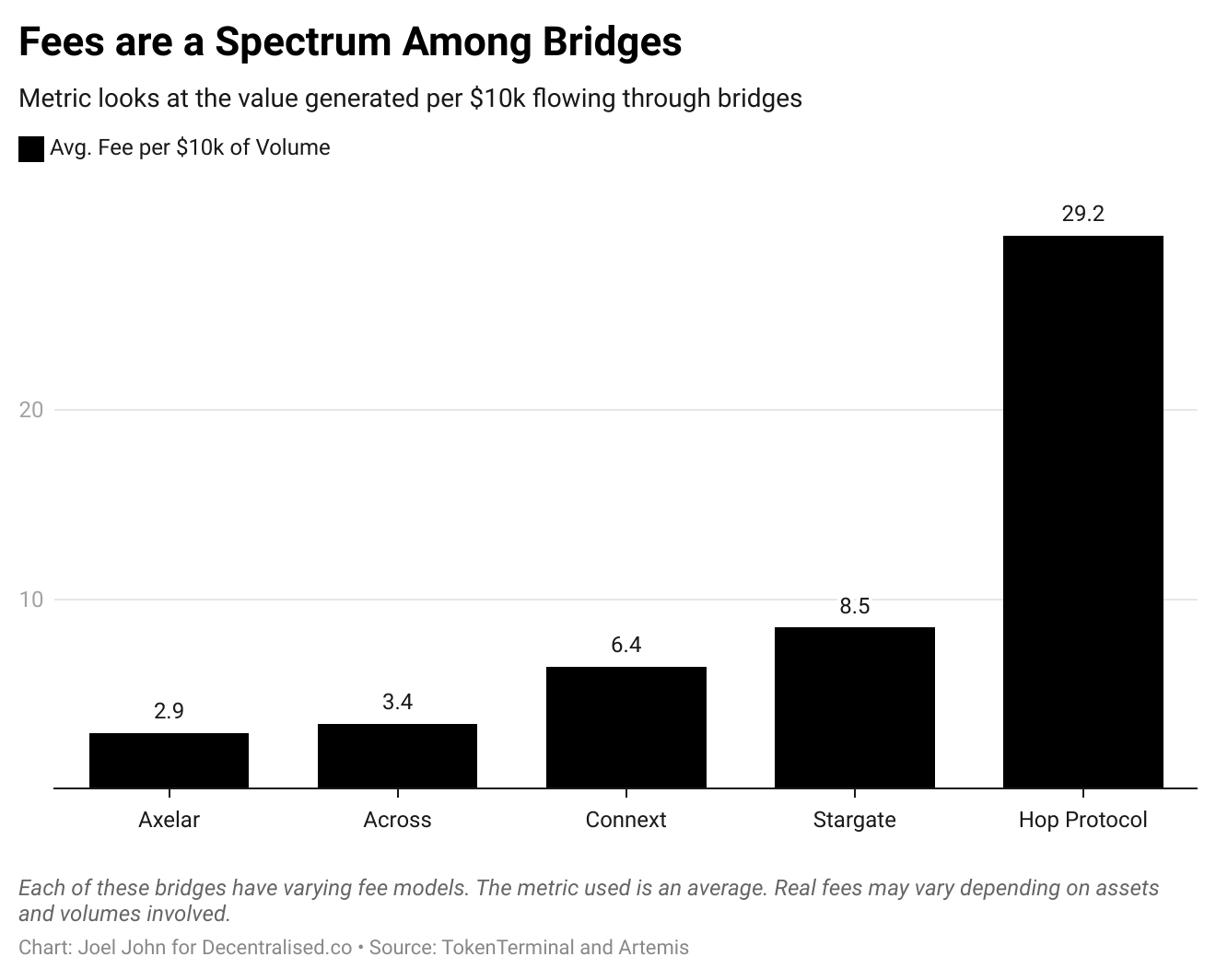

좋은 출발점은 각 프로토콜이 90일 동안 발생시킨 거래량과 수수료를 확인하는 것이다. 이 데이터는 2024년 8월까지의 지표를 포함하며, 숫자는 그 이전 90일의 상황을 반영한다. Across는 수수료가 낮기 때문에 거래량이 높다고 가정하겠다.

이를 통해 특정 분기에 얼마나 많은 자금이 크로스체인 브리지를 통해 이동했는지, 그리고 동일 기간 동안 얼마나 많은 수수료를 발생시켰는지에 대한 대략적인 개념을 얻을 수 있다. 이 데이터를 활용해 크로스체인 브리지 시스템을 통해 이동하는 달러 1달러당 발생하는 수수료를 계산할 수 있다.

읽기 쉽게 하기 위해 크로스체인 브리지에서 1만 달러를 이체할 때 발생하는 수수료를 계산했다.

처음에 명확히 하고자 한다: Hop이 Axelar보다 10배 더 많은 수수료를 부과한다는 의미가 아니다. 즉, 1만 달러 이체 시 Hop과 같은 크로스체인 브리지가 전체 가치 사슬(예: 유동성 제공자, 포워더 등)에서 29.2달러의 가치를 창출할 수 있다는 의미다. 이 지표는 지원하는 이체의 성격과 유형이 다르기 때문에 달라질 수 있다.

흥미로운 점은 프로토콜이 포착한 가치와 크로스체인 브리지의 가치를 비교할 때 나타난다.

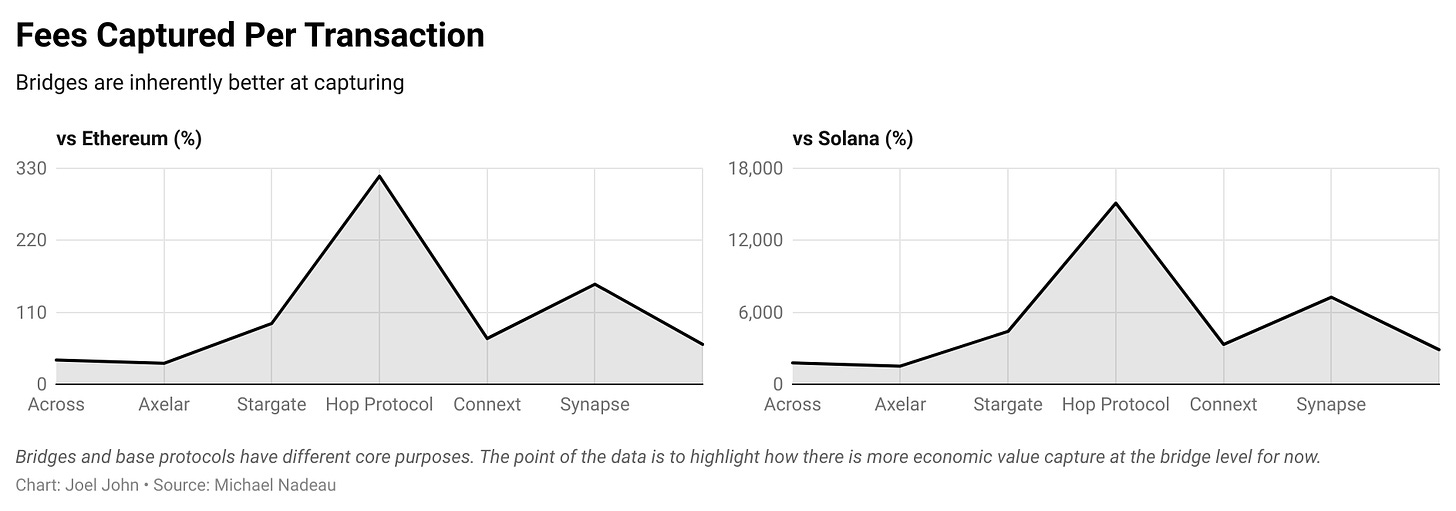

기준점을 삼기 위해 이더리움에서의 송금 비용을 살펴보았다. 본문 작성 시점 기준, 저렴한 가스 비용 기간 동안 이더리움의 수수료는 약 0.0009179달러이며, 솔라나는 0.0000193달러다. 크로스체인 브리지를 L1과 비교하는 것은 라우터를 컴퓨터와 비교하는 것과 유사하다. 컴퓨터에 파일을 저장하는 비용은 훨씬 낮겠지만, 우리가 궁금한 점은 투자 대상으로서 크로스체인 브리지가 L1보다 더 많은 가치를 포착하고 있는지 여부다.

이 관점에서 위의 지표를 종합하면, 개별 크로스체인 브리지가 거래 1건당 포착한 달러 수수료를 이더리움과 솔라나와 비교하는 것이 하나의 방법이다.

상위 7개 크로스체인 브리지 중 5개가 이더리움 L1보다 낮은 수수료를 부과하는 이유는 이더리움에서 크로스체인 브리지 거래를 수행할 때 발생하는 가스 비용 때문이다.

누군가는 Hop 프로토콜이 솔라나보다 최대 120배 많은 가치를 포착한다고 말할 수 있지만, 이는 핵심을 벗어난다. 두 네트워크의 수수료 모델이 상당히 다르기 때문이다. 우리가 관심 있는 것은 곧 알게 될 가치 포획과 평가 간의 차이점이다.

순위 상위 7개 크로스체인 브리지 중 5개는 이더리움 L1보다 수수료가 낮다. Axelar는 지난 90일 동안 이더리움 평균 수수료의 32%에 불과해 가장 저렴하다. 현재 Hop Protocol과 Synapse는 이더리움보다 수수료가 더 높다. 솔라나와 비교하면, 고처리량 체인의 L1 결제 수수료가 현재 크로스체인 브리지 프로토콜보다 수십 배 저렴하다는 것을 알 수 있다.

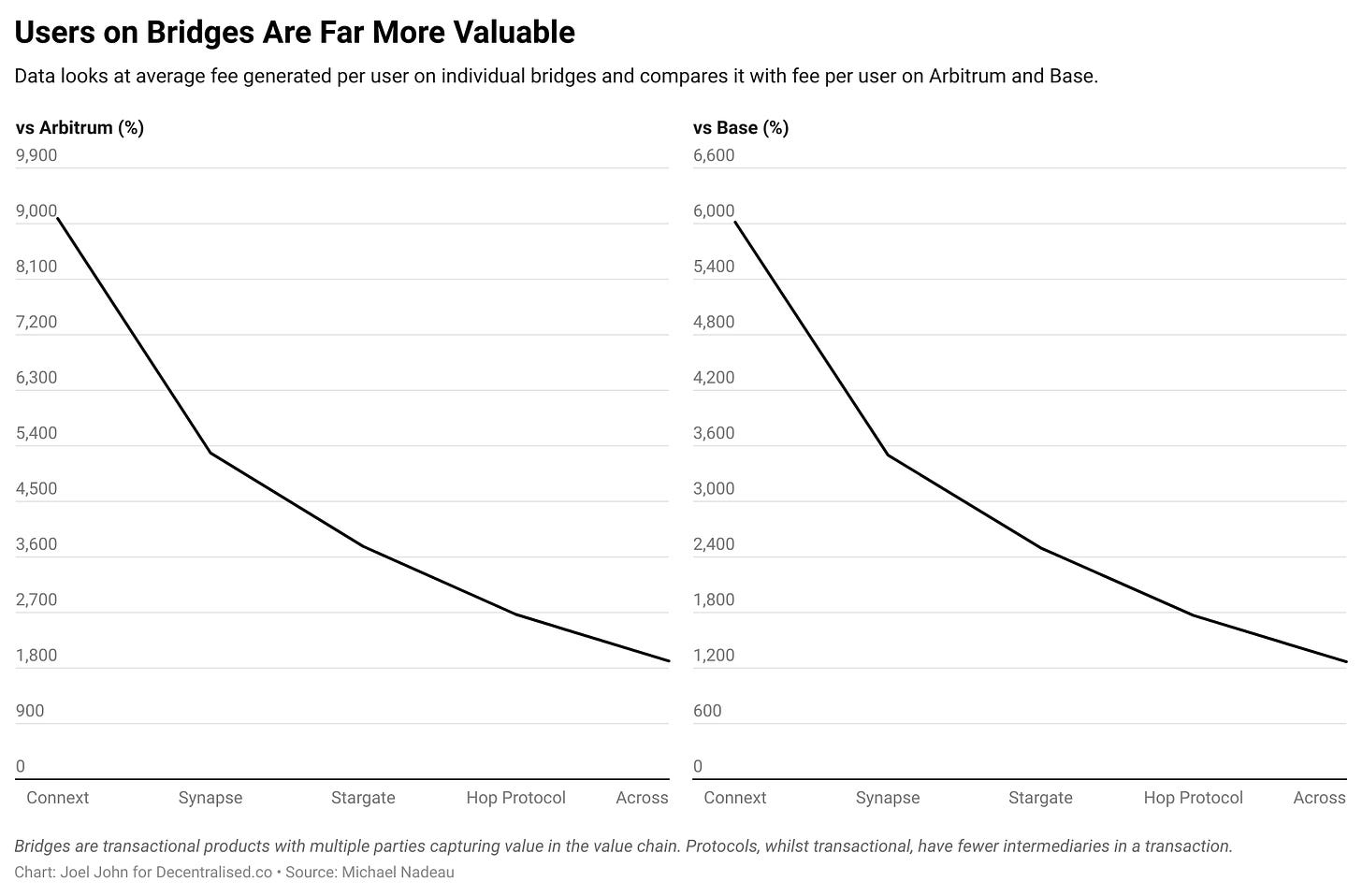

이 데이터를 더욱 강화하는 한 가지 방법은 EVM 생태계 내 L2에서 거래 비용과 비교하는 것이다. 참고로 솔라나의 수수료는 이더리움의 일반 수수료의 2% 수준이다. 이번 비교에서는 Arbitrum과 Base를 선택하겠다. L2는 극도로 낮은 수수료를 위해 설계되었기 때문에, 경제적 가치를 측정하는 지표로는 "활성 사용자 1인당 평균 일일 수수료"를 사용하겠다.

본문을 위해 수집한 90일 데이터 기간 동안, Arbitrum은 하루 평균 581,000명의 사용자를 보유하며 하루 평균 82,000달러의 수수료를 발생시켰다. 마찬가지로 Base는 하루 평균 564,000명의 사용자와 120,000달러의 수수료를 기록했다.

반면, 크로스체인 브리지의 사용자 수와 수수료는 적다. 그중 가장 높은 것은 Across로, 4,400명의 사용자와 12,000달러의 수수료를 기록했다. 따라서 Across는 하루 평균 사용자당 2.4달러의 수수료를 창출한다고 추정할 수 있다. 이 지표를 Arbitrum이나 Base의 활성 사용자 1인당 수수료와 비교해 각 사용자의 경제적 가치를 평가할 수 있다.

크로스체인 브리지의 평균 사용자는 L2의 사용자보다 더 높은 가치를 지닌다. Connext의 평균 사용자가 창출하는 가치는 Arbitrum 사용자의 90배다. 이는 사과와 오렌지를 비교하는 느낌이 들 수 있는데, 이더리움에서 크로스체인 브리지 거래를 하면 상당히 높은 가스 비용이 발생하기 때문이다. 그러나 이는 두 가지 명백한 요인을 강조한다.

-

현재의 크로스체인 브리지와 같은 자금 라우터는 암호화폐에서 상당한 경제적 가치를 창출하는 몇 안 되는 제품 카테고리 중 하나일 수 있다.

-

거래 수수료가 여전히 너무 높다면, 사용자들이 이더리움이나 비트코인 같은 L1으로 이동하지 않을 가능성이 크다. 사용자는 바로 L2(예: Base)로 유입될 수 있고, 개발자는 가스 비용을 부담할 수 있다. 또는 사용자가 저비용 네트워크 간에만 전환하는 상황이 발생할 수 있다.

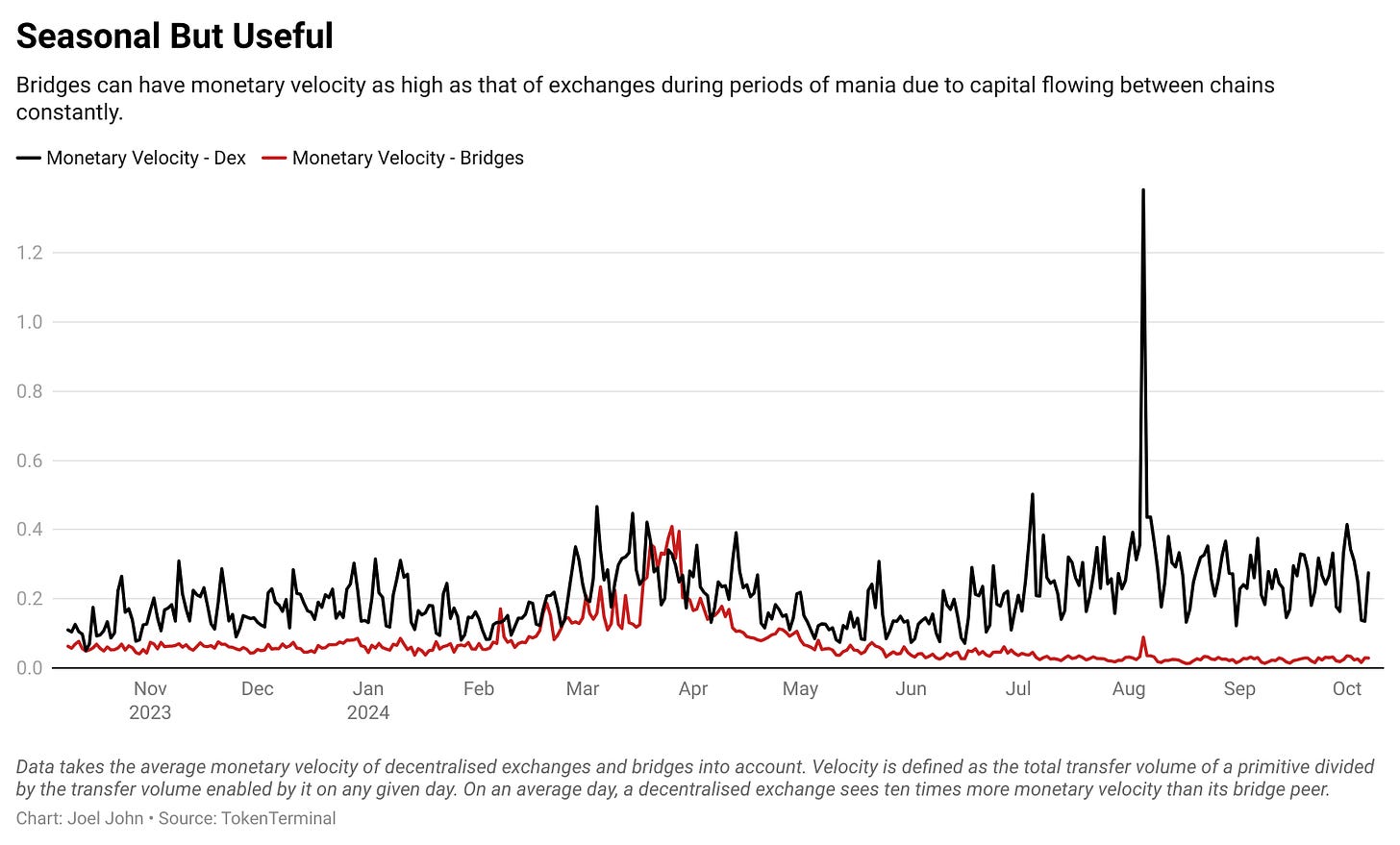

크로스체인 브리지의 경제적 가치를 비교하는 또 다른 방법은 이를 탈중앙화 거래소(DEX)와 대비하는 것이다. 두 시스템은 기능적으로 유사하며, 모두 토큰 전환을 가능하게 한다. DEX는 자산 간 전환을 허용하고, 크로스체인 브리지는 블록체인 간 토큰 전환을 가능하게 한다.

위 데이터는 이더리움 상의 탈중앙화 거래소에 한정된다.

여기서 나는 수수료나 수익 비교를 피하고, 자본 회전율(capital velocity)에 초점을 맞춘다. 자본 회전율은 자본이 크로스체인 브리지나 DEX의 스마트계약 사이를 얼마나 자주 이동하는지를 의미한다. 이를 위해 특정 날짜의 이체량을 TVL로 나누었다.

예상대로 DEX의 통화 회전율은 훨씬 더 높다. 사용자가 하루에 여러 번 자산을 교환하기 때문이다.

그러나 흥미로운 점은 대규모 L2 중심의 크로스체인 브리지(예: Arbitrum이나 Optimism의 네이티브 브리지)를 제외하면, 통화 회전율이 DEX와 크게 다르지 않다는 것이다.

앞으로는 크로스체인 브리지가 수용 가능한 자본량을 제한하고, 자본 회전율을 높여 수익을 극대화하는 방향으로 나아갈 수도 있다. 즉, 크로스체인 브리지가 하루에 여러 번 자본을 회전시키며, 수수료를 소수의 주차된 자본 사용자에게 전달한다면, 현재 암호화폐 내 다른 출처보다 더 높은 수익을 창출할 수 있다.

이러한 크로스체인 브리지는 전통적인 브리지보다 더 안정적인 TVL을 가질 수 있으며, 주차된 자금을 확대하면 수익이 감소하기 때문이다.

크로스체인 브리지는 정말 라우터인가?

벤처캐피탈이 '인프라'에 몰리는 것이 새로운 현상이라고 생각한다면, 함께 역사로 돌아가보자. 2000년대, 내가 어렸을 때 실리콘밸리는 시스코(Cisco)에 열광했다. 논리적으로 인터넷 트래픽이 증가한다면 라우터가 많은 가치를 포착할 것이라는 기대 때문이었다. 오늘날의 NVIDIA처럼, 시스코는 인터넷을 뒷받침하는 물리적 인프라를 구축했기 때문에 고평가된 주식이었다.

이 주식은 2000년 3월 24일 80달러의 최고점을 찍었고, 본문 작성 시점 기준 52달러에 거래되고 있다. 많은 인터넷 버블 주식들과 달리, 시스코 주가는 결코 회복되지 못했다. 밈코인 광풍 속에서 이 글을 쓰면서, 크로스체인 브리지가 얼마나 많은 가치를 포착할 수 있을지 궁금해졌다. 크로스체인 브리지는 네트워크 효과를 가지지만, '윈너 테이크올'(winner-take-all) 시장일 가능성이 있다. 이 시장은 점점 의도(intent)와 솔버(solver) 모델로 진화하고 있으며, 백엔드에서는 중심화된 마켓메이커가 주문을 채우고 있다.

결국 대부분의 사용자는 자신이 사용하는 크로스체인 브리지의 탈중앙화 정도에는 관심이 없고, 단지 비용과 속도만을 중요하게 여긴다.

-

이러한 세계에서 2020년대 초반의 크로스체인 브리지는 물리적 라우터와 유사하며, 마치 인터넷의 3G와 같은 의도 기반 또는 솔버 기반 네트워크에 의해 대체될 가능성이 있다.

크로스체인 브리지는 이미 성숙 단계에 접어들었으며, 우리는 크로스체인 자산 이전이라는 오래된 문제를 해결하기 위한 다양한 접근법을 목격하고 있다. 변화의 주요 동력 중 하나는체인 추상화다. 이는 사용자가 자각하지 못한 사이에 자산 이전을 완료하는 메커니즘이다. Shlok은 최근 Particle Network의 유니버설 계정을 통해 이를 경험했다.

거래량을 높이는 또 다른 방법은 유통 또는 포지셔닝에서의 제품 혁신을 통하는 것이다. 어젯밤 밈코인을 연구하면서, IntentX가 의도(intent)를 활용해 바이낸스의 퍼피추얼 마켓을 탈중앙화 거래소 제품에 통합하는 방식을 눈여겨보았다. 또한 특정 체인 중심의 크로스체인 브리지가 제품 경쟁력을 높이기 위해 진화하는 모습도 관찰된다.

어떤 방법을 취하든, 명백한 사실은 크로스체인 브리지가 탈중앙화 거래소처럼 대규모 자금 이동의 중심축이라는 점이다. 인프라로서 이들은 계속 존재하며 진화할 것이다. 우리는 특정 목적의 크로스체인 브리지(예: IntentX) 또는 사용자 특화 브리지(예: 체인 추상화로 가능해진 브리지)가 이 분야 성장의 주요 추진력이 될 것이라 믿는다.

Shlok은 이 글을 논의하면서 한 가지를 덧붙였다. 과거의 라우터는 전송하는 데이터 양에 따라 경제적 가치를 포착하지 않았다. TB를 다운로드하든 GB를 다운로드하든 시스코가 버는 돈은 거의 동일하다. 반면 크로스체인 브리지는 자신이 성사한 거래량에 따라 수익을 얻는다. 따라서 모든 면에서 운명이 다를 수 있다.

현재로서는 크로스체인 브리지에서 관찰되는 현상이 인터넷 데이터 라우팅을 위한 물리적 인프라의 발전과 유사하다고 확실히 말할 수 있다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News