코인계 거물들이 'Curve'를 구제하려는 동기는 무엇일까?

글: 스티븐, E2M 연구원

일상 대화

사고

지난해 7월 말 커브(Curve) 해킹 사건 이후, 다양한 OG(초기 참여자), 기관 및 VC들이 앞다퉈 지원에 나섰다. 비트메인과 매트릭스포트(Matrixport) 공동 설립자 우지한(吳忌寒)은 소셜 미디어를 통해 "다가오는 RWA 물결에서 CRV는 가장 중요한 인프라 중 하나"라며 "나는 이미 바닥권에서 매수했으며 이는 재정적 조언이 아니다"라고 밝혔다.

황입성(黃立成) 역시 소셜 미디어를 통해 자신이 OTC 방식으로 커브 창시자로부터 375만 개의 CRV를 매입해 커브 프로토콜에 스테이킹 및 락업했다고 확인했다. 다음 날에는 저우원충(孫宇晨) 관련 주소도 에고로프(Egorov)의 주소로 200만 달러 상당의 USDT를 전송하고 500만 개의 CRV를 받았다.

이어서 연 파이낸스(Yearn Finance), 스테이크 다오(Stake DAO) 등 여러 프로젝트와 DWF를 포함한 다수의 기관 및 VC들이 CRV 구제 작전에 속속 참여하게 된다.

이러한 단체들이 커브를 지지하는 의미는 무엇이며, 왜 굳이 구제해야 하는가? 이 부분에 대해선 매우 혼란스럽다.

수익률은 더 이상 특정 세부 분야의 문제가 아니라 웹3 전체를 가로지르는 문제다.

CM: 커브 창시자가 자신의 보유 물량을 모두 매각하고 커브와 더 이상 관계 없게 되면 영향이 있을까? 별 문제 없다. 인프라 계층 프로토콜은 어느 정도 성숙 단계에 도달하면 개발을 더 이상 할 필요가 없다. 이미 충분히 성숙했기 때문에 시장적인 측면을 제외하면 개발 중단이 사용에 영향을 주지 않는다. 많은 구조 참여자들이 이를 인지하고 있어 이러한 동기가 생기는 것이다.

-

커브는 여러 모델을 보유하고 있으며, 이들 모두 veCRV 보유자가 자율적으로 거버넌스할 수 있도록 한다. 현재 존재하는 기관들과 파라미터, 설정들은 완전히 자동 운영이 가능하며 탈중앙화 애플리케이션의 본래 목적에 부합한다. 권한은 완전히 커뮤니티로 하향된다.

-

DEX

-

라마(Redacted) 스테이블코인 알고리즘 + 대출 시장

-

ve 모델

-

브라이브리(보상) 및 유동성 시스템

-

시장 성과가 어떠한지는 또 다른 문제다. 기본적으로 이번 사이클의 기본 여건은 이전보다 나쁘다는 점은 확실하다. 과거와 비교해 눈에 띄는 성과는 기대하기 어렵지만, 장기적인 주기에서 보면 유동성 마이닝에 대한 수요는 여전히 존재한다. 체인 상에서 다양한 서비스가 공존한다고 본다면 커브에게도 기회는 있다. 유니스왑(Uni)은 해결하지 못하는 문제들을 커브가 제공하는 통합 프레임워크가 해결할 수 있기 때문이다. 동시에 토큰 분배는 탈중앙화를 완료했다. 장기적인 관점에서 전망은 더 낙관적일 수 있는데, 그 전제는 체인 상에서 앞으로도 인센티브가 필요하다고 보는 것이다.

-

구매자 중엔 많은 프로젝트 팀이 있다. 유동성 마이닝은 이전 사이클에서 핵심적인 성장 방식이었다. 초기 프로젝트들은 대부분 유동성을 임대해 시작하는데, CRV는 초기 프로젝트가 자체 경제 모델을 인플레이션시키지 않고도 유동성을 임대할 수 있게 함으로써 토큰 인플레이션 문제를 해결했다. 대신 토큰을 다른 유틸리티에 활용할 수 있게 되었고, 토큰이 언락된 후에도 여전히 가치를 지닌다. CRV는 스테이블코인이 아닌 자산 거래도 지원하며 유니스왑과 유사하다. 당시에는 구매 수요가 많아 줄 서도 살 수 없었고, 우선순위는 프로젝트팀에 주어졌다. 따라서 프로젝트가 사라질 위험은 적고, 단기간 내에 유니스왑에게 시장 점유율을 빼앗길 가능성도 낮다.

1. 사건

시간점 1

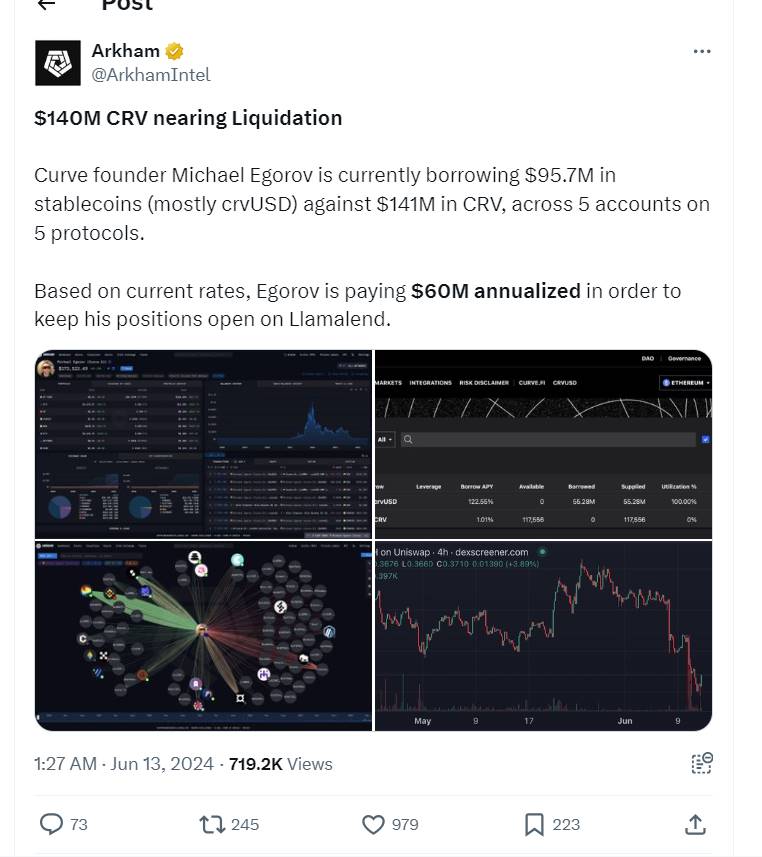

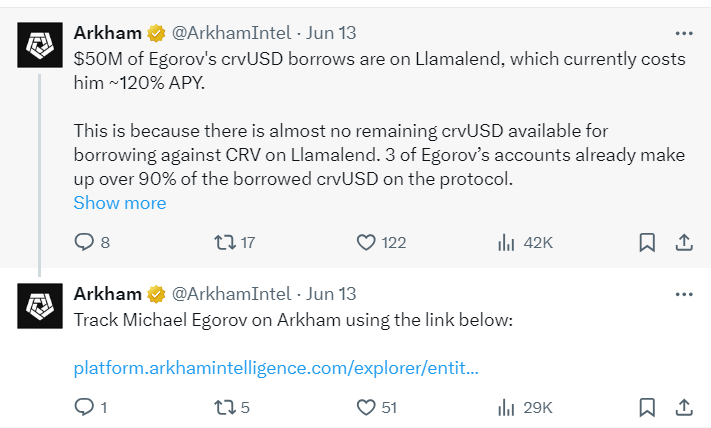

아크햄(Arkham)은 커브 창시자 마이클 에고로프(Michael Egorov)가 5개 프로토콜의 5개 계정을 통해 1.4억 달러 상당의 CRV를 담보로 9570만 달러 상당의 스테이블코인(주로 crvUSD)을 차입했다고 밝혔다. 이 중 마이클은 Llamalend에서 5000만 달러의 crvUSD를 대출받았으며, 에고로프의 3개 계정이 해당 프로토콜에서 대출된 crvUSD의 90% 이상을 차지하고 있다.

아크햄은 CRV 가격이 약 10% 하락할 경우 이러한 포지션이 정리되기 시작할 수 있다고 지적했다. 이후 CRV 가격 하락세가 지속되며 일시적으로 0.26달러 아래로 떨어져 사상 최저치를 기록했고, 마이클의 여러 주소에서 CRV 담보 대출 포지션이 점차 정리 한계치 아래로 떨어졌다.

시간점 2

시간점 3 현재 상황

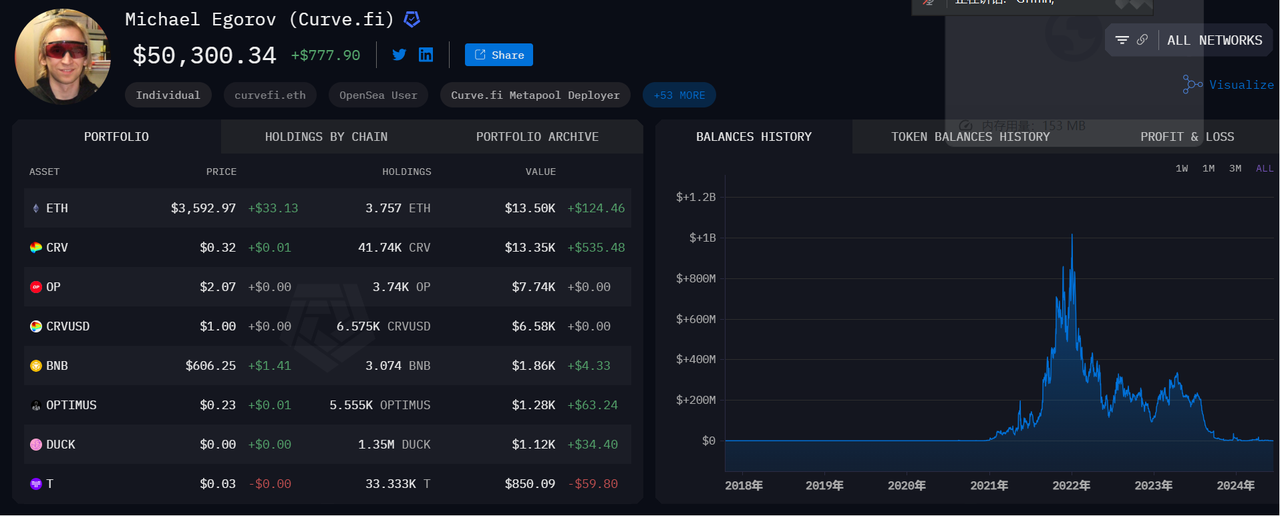

데이터 출처: https://platform.arkhamintelligence.com/explorer/entity/michael-egorov

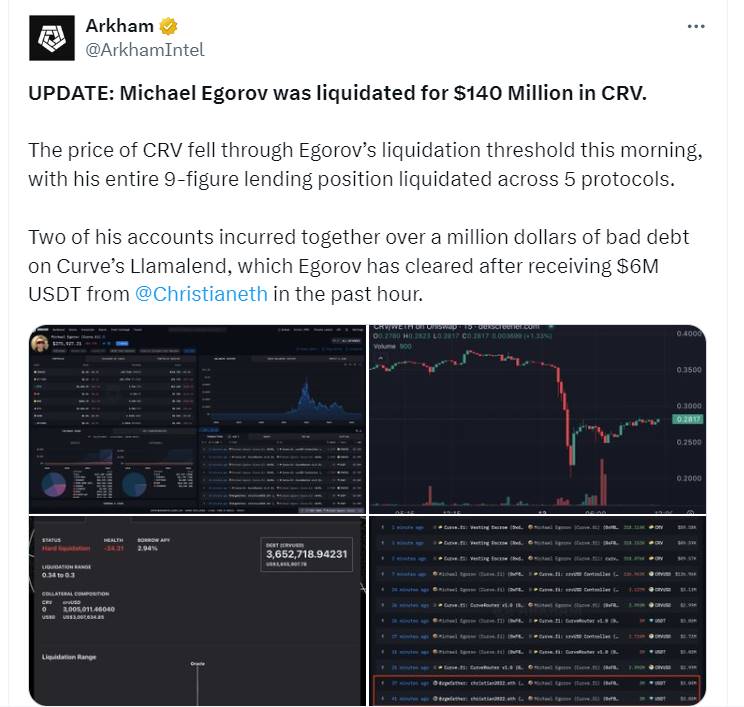

투자자들에게는 재앙이었다.

하나는 가격 하락으로 인한 다른 대출 플랫폼의 정리인데, Fraxlend의 대출 제공자는 수백만 달러 규모의 정리를 겪었으며, Lookonchain의 모니터링에 따르면 Fraxlend에서 1058만 개의 CRV(330만 달러)가 정리된 사용자가 있었다.

2. 커브 데이터 비교

20240616

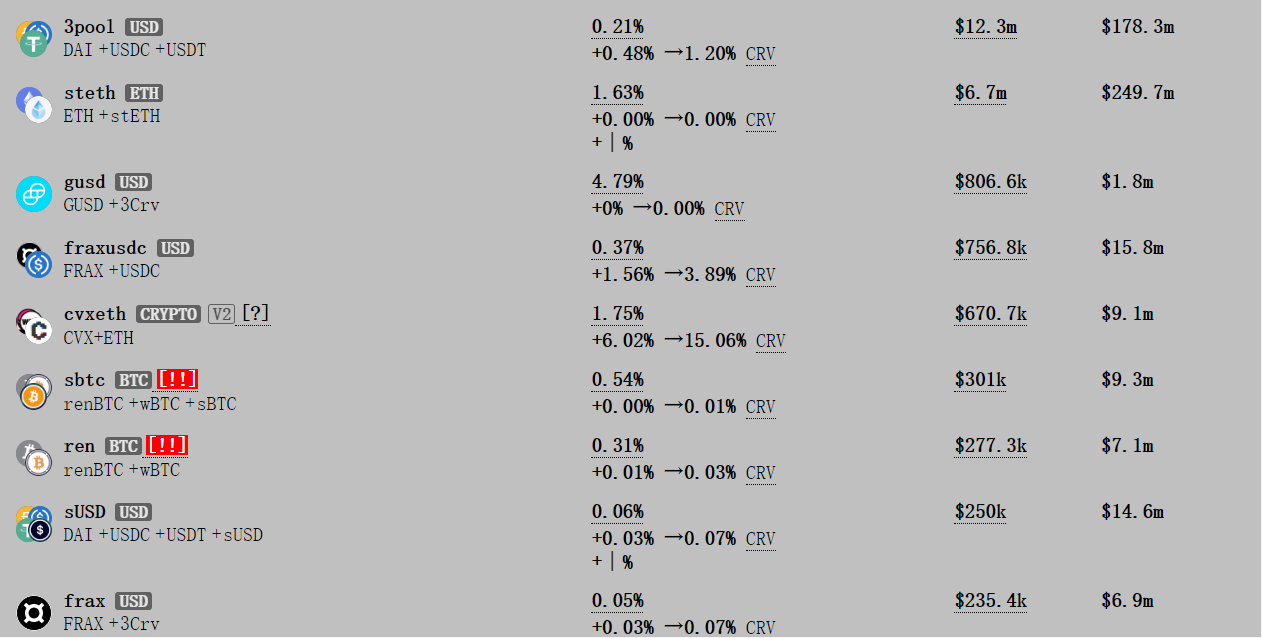

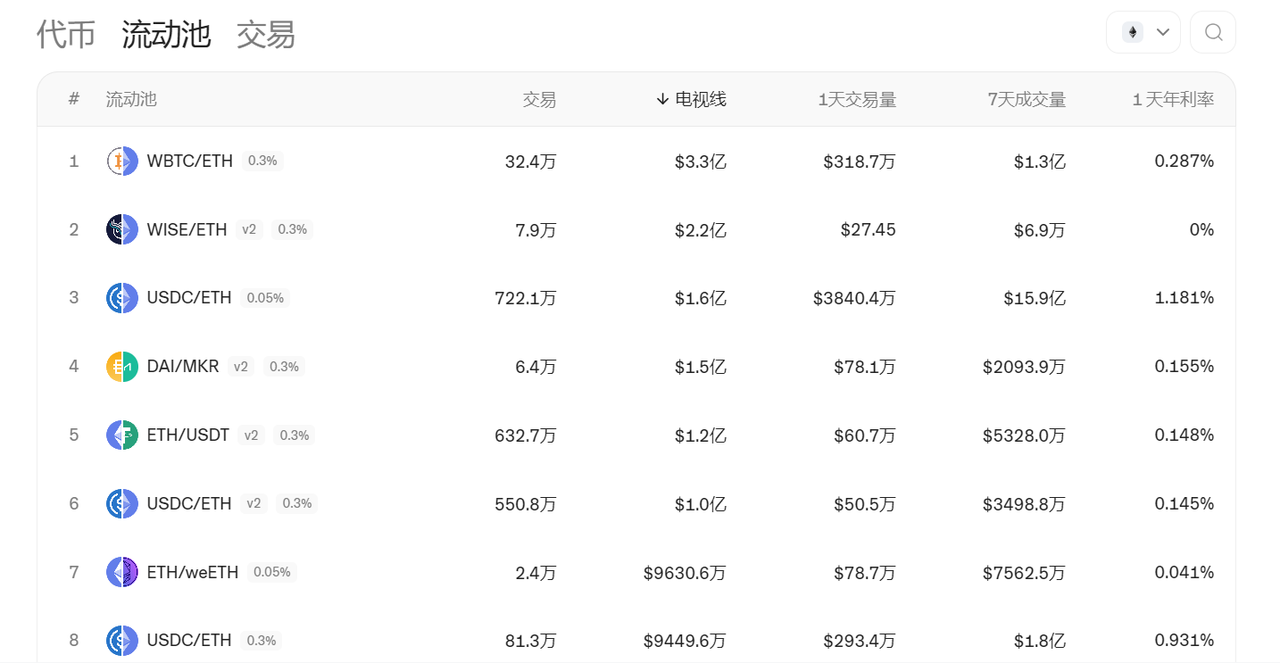

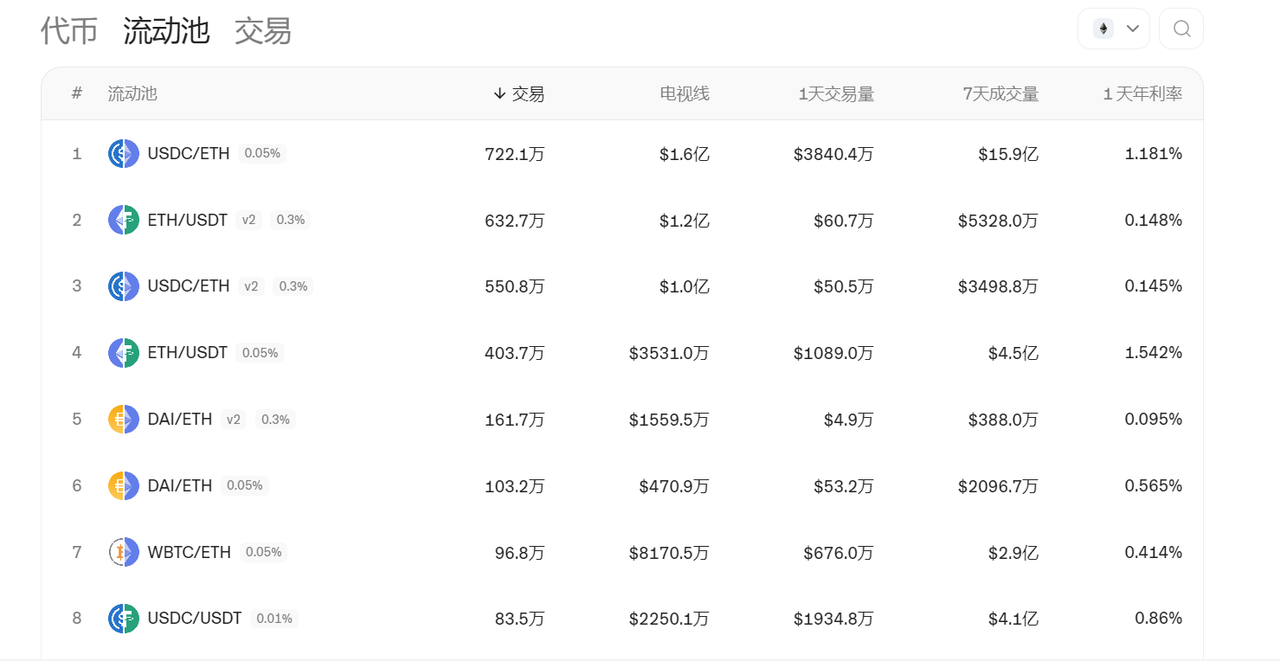

거래량 3pool(\(12.3m), steth(\)6.7M), fraxUSDC($756.8M)

TVL 비교 작년 상위 3위 fraxusdc($15.8m), steth($249.7m), 3pool($178.3m)

Frax TVL이 너무 낮아 별도로 캡처함

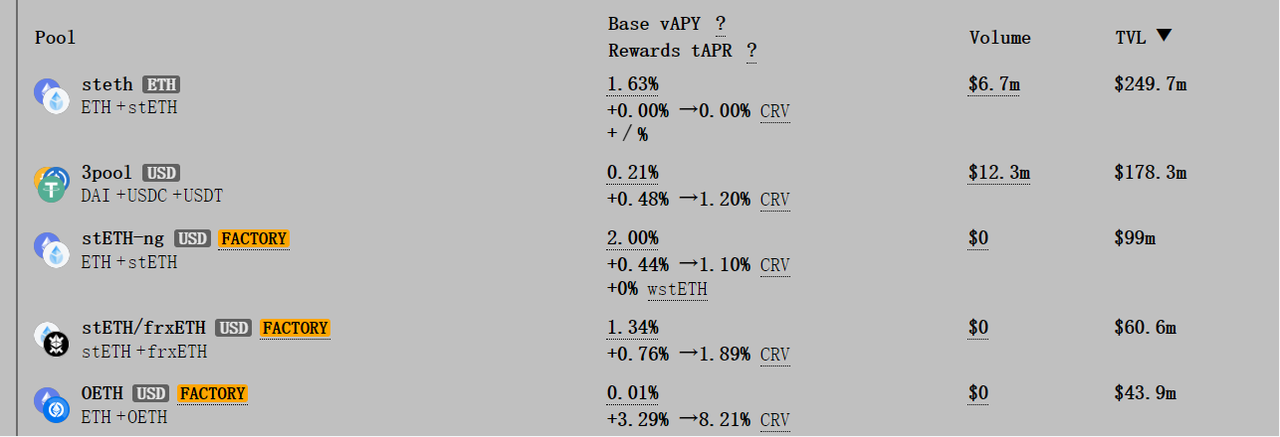

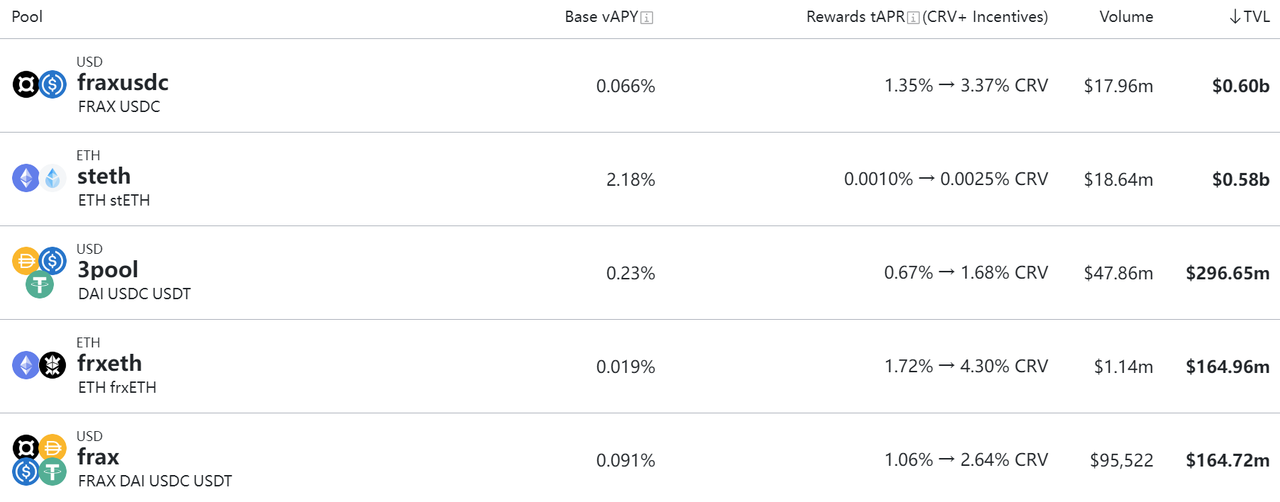

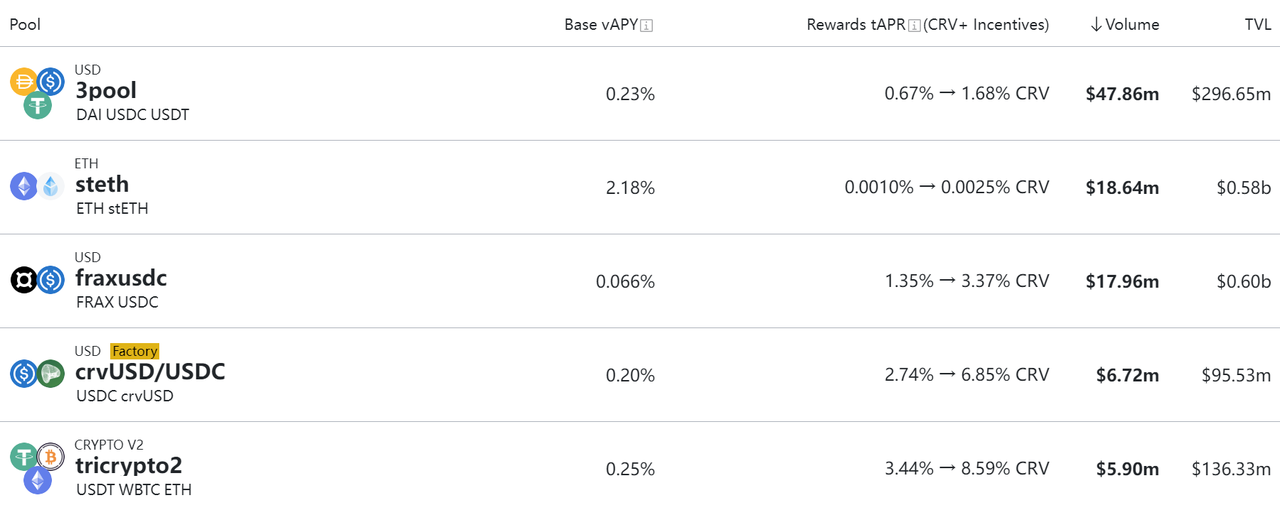

202307 — 참고 당시 리서치 보고서

TVL 상위 10위 풀 중 fraxusdc($0.6b), steth($0.58b), 3pool($296.65m)가 상위 3위를 차지

거래량 상위 3위, 3pool($47.86m), steth($18.64M), fraxUSDC($17.96M)이며, 3pool의 TVL은 상위 두 풀의 절반 수준임에도 불구하고 거래량은 2.5배 이상 많았다.

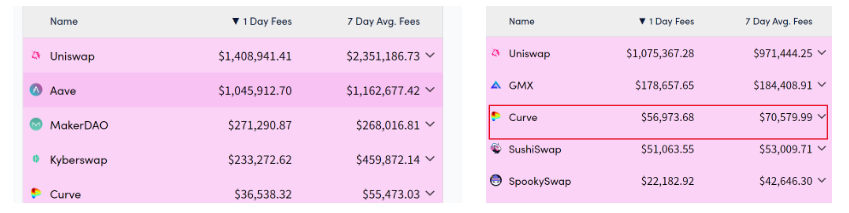

유니스왑(Uni)과 비교

수익 비교

왼쪽은 최신, 오른쪽은 당시 데이터.

유니스왑은 호황기엔 메이저가 아닌 토큰 거래, 불황기엔 메이저 자산 거래를 중심으로 한다.

3. 이번 사건에서 드러난 문제점들

ve 모델의 헤비 유저 집중이 초래한 열악한 유동성

커브워(CurveWar)의 본질은 커브의 유동성을 차지하기 위한 경쟁이다. 유동성을 확보하면 Boost를 통해 자신의 LP 풀을 강화할 수 있다. 당연히 유동성이 높을수록 프로젝트 입장에선 좋다. 그러나 서로 다른 프로젝트들이 CRV 투표권을 매입하는 방식이所谓 '전쟁'을 일으키는데, 이는 시장의 불안정성과 조작 행위를 유발할 수 있다.

처음 커브를 논의할 때, 커브가 일종의 트래픽 플랫폼이 될 수 있다고 생각했다. 신규 프로젝트들이 일정한 관심을 얻기 위해 투표권을 구매해 자신의 풀을 부스팅하는 식(예: 당시 Frax). 그러나 거의 1년간 관찰한 결과 이 효과는 전혀 나타나지 않았고, 포인트 노출이나 Pendle보다 수익률이 낮아진 이후 거의 버려지고 말았다.

대출 정리 문제

가격 변동성이 큰 담보물, 예를 들어 CRV, Aave, COMP 등은 담보로 적합하지 않을 수 있다. 향후 암호화폐 세계에서는 USDT/USDC/DAI와 BTC, ETH 조합만이 대규모로 성장할 수 있을 것이다.

대출의 리스크는 매우 복잡하며, 담보자산 자체의 가격 변동과 과도한 레버리지 및 레고식 상품 구조가 만들어내는 거품으로 인해 웹3 대출은 규모의 경제를 이루기 어렵다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News