Curve 유동성의 '패키징' 경쟁 상황, Yearn이 최종 승자가 될까?

작성: DeFi Made Here

번역: TechFlow

Curve Finance의 veToken 모델은 사용자가 $CRV를 최대 4년간 락업하고 관리 수수료(스테이블코인으로 지급)를 받으며, 풀에 대한 CRV 배분을 결정하는 투표권을 행사할 수 있도록 합니다.

유동성을 확보하려는 프로토콜은 자신의 풀로 CRV 배분을 유도하기 위해 veCRV 보유자에게 뇌물을 제공할 수 있습니다. 이는 veCRV 보유자에게 관리 수수료 외 추가 수익원이 됩니다.

그러나 장기간 4년간 CRV를 락업하는 것은 보유자들에게 매력적인 선택지가 아닙니다.

해결책은 무엇일까요?

바로 유동성 래핑(Wrap)입니다:

-

Convex Finance의 cvxCRV

-

Stake DAO의 sdCRV

-

Yearn의 yCRV

유동성 래핑은 CRV 보유자가 4년간 락업하지 않고도 수수료 또는 뇌물 수익을 얻으며, 포지션 청산 기회를 제공합니다.

각각의 차이점은 무엇일까요?

cvxCRV

cvxCRV를 스테이킹하면 3crv 수수료와 Convex LP가 증가시킨 CRV 수익 및 CVX 토큰 수익의 10%를 획득할 수 있습니다.

뇌물 수익(판매 가능한 투표권)은 투표에 참여해 락업된 CVX에 분배됩니다.

따라서 veCRV의 일반 수익(수수료+뇌물)은 cvxCRV와 CVX 사이에 분배됩니다.

sdCRV

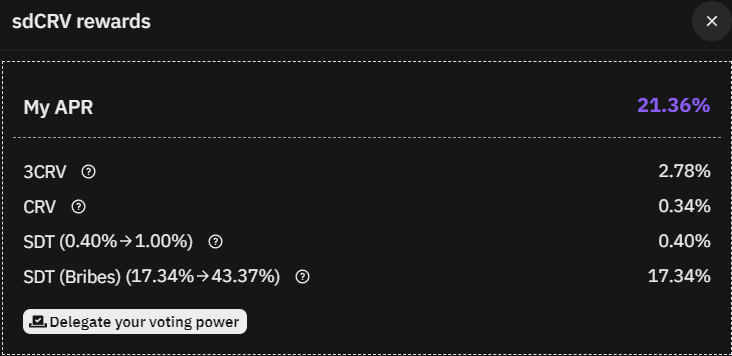

sdCRV은 3CRV 수수료를 분배하며, 투표권은 스테이커에게 남아 있습니다.

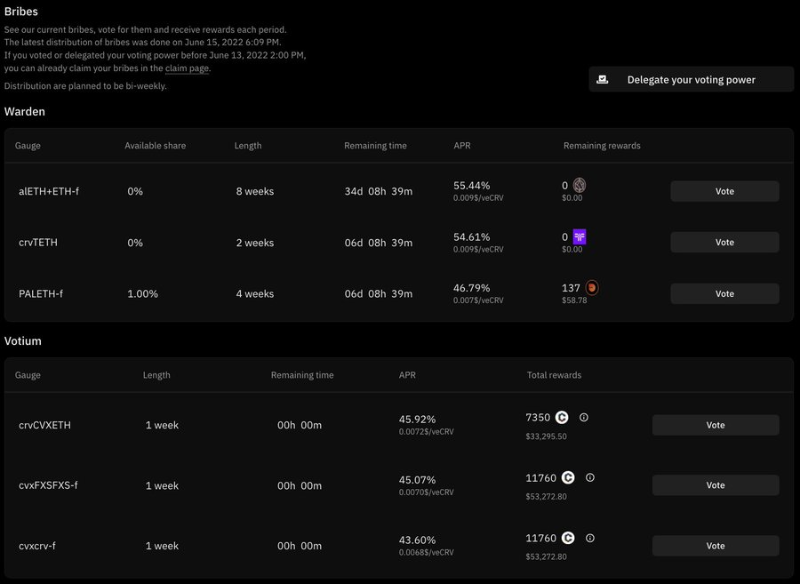

투표권은 StakeDAO에 위임할 수 있으며, 이곳은 시장과 OTC 뇌물을 결합해 최적의 수익을 제공합니다.

또는 사용자는 Paladin이나 Votium Protocol을 통해 Stake DAO의 뇌물을 직접 접근할 수도 있습니다.

StakeDAO는 sdCRV와 네이티브 토큰 간에 뇌물과 관리 수수료를 분할하지 않기 때문에 스테이킹 APR이 명백히 더 높습니다.

스테이커는 3CRV, CRV, 그리고 뇌물로 전환된 SDT 형태의 보상을 받습니다.

다만 최고의 연이율을 얻기 위해서는 네이티브 토큰 SDT를 락업해야 합니다.

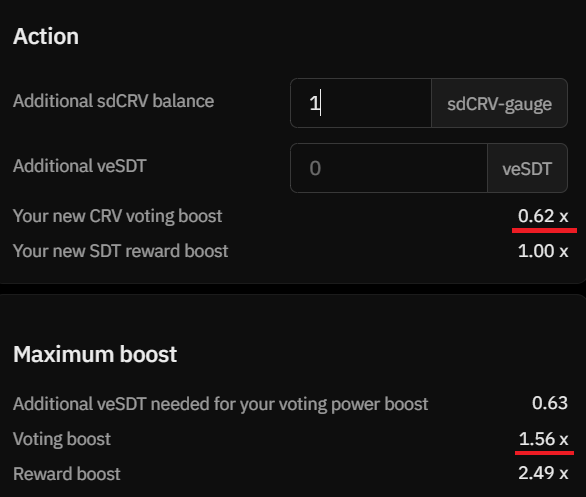

veSDT 부스트 하에서 sdCRV 스테이커의 투표권은 0.62배 증가되며, veSDT 잔액과 veSDT 스테이커 수에 따라 최대 1.56배까지 상승할 수 있습니다.

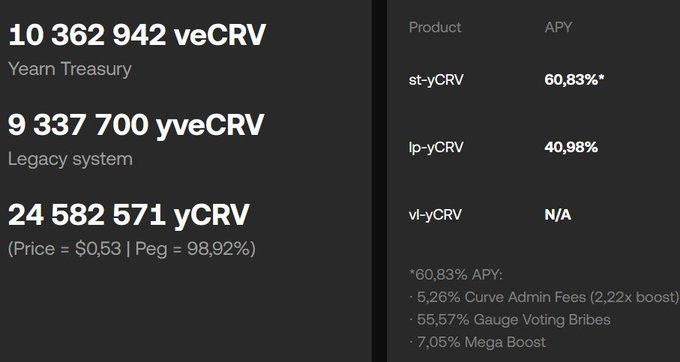

yCRV

모든 래핑 옵션 중 yCRV 스테이킹이 가장 높은 수익을 제공합니다.

다만, 기존 yvBOOST 기부자 컨트랙트에서 나오는 추가 보상이 소진됨에 따라 수익률은 점차 감소할 것입니다.

또한 모든 yCRV의 1/4은 트레저리에 귀속되어 모든 yCRV 스테이커의 수익을 높입니다.

st-yCRV는 "원스톱 솔루션" 사용자 경험을 제공하며, 수익원은 두 가지입니다:

• 관리 수수료: 발생한 수수료는 자동으로 추가 yCRV로 재투자됩니다.

• 뇌물: 1 st-yCRV = 1 veCRV의 투표권이 뇌물 시장에서 판매되어 추가 수익을 창출합니다.

sdCRV와 달리 st-yCRV 보유자는 투표권을 포기하므로, 프로토콜은 이를 Curve 투표에 사용할 수 없습니다.

vl-yCRV는 투표권을 보유하며 현재 개발 막바지 단계에 있으나, st-yCRV를 지원하기 위해 수수료 및 뇌물 수익을 포기합니다.

이러한 유동성 래핑의 트레이드오프는 무엇일까요?

- 프로토콜 수수료

- 투표권

- 페깅 유지

프로토콜 수수료는 프로토콜이 제공하는 서비스로부터 부과되며(APR 표시 수치에서 공제됨):

• cvxCRV 0%

• sdCRV 16%

• yCRV 10%

투표권:

-

cvxCRV는 투표권을 제공하지 않으며, 뇌물 수익도 공유하지 않습니다;

-

yCRV는 투표권을 제공하지 않지만, 뇌물 수익은 공유합니다;

-

sdCRV는 투표권과 뇌물 수익을 제공하지만, veSDT 스테이커를 지원하기 위해 투표권과 뇌물 수익이 일부 제한됩니다.

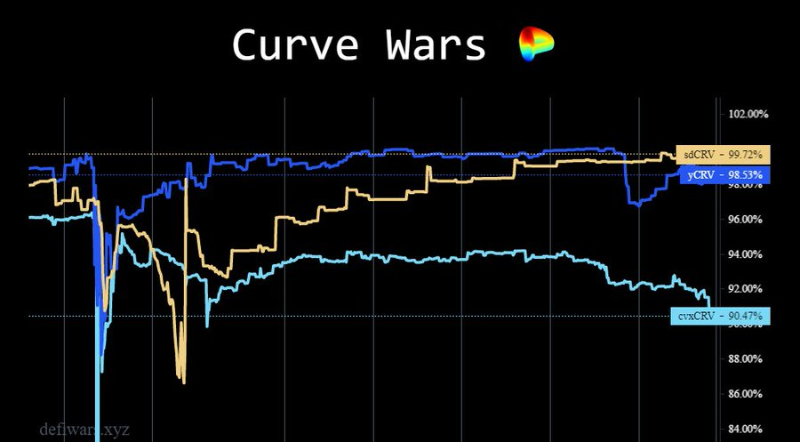

페깅 유지 목적에서 모든 프로토콜은 각자의 LP로 CRV를 유도합니다.

페그 가격이 0.99 미만일 경우, StakeDAO는 뇌물 수익으로 sdCRV를 구매하여 스테이커에게 분배합니다(그렇지 않으면 시장에서 구매한 SDT 토큰으로 지급).

CRV 유동성 래핑의 최선의 전략은 무엇인가요?

먼저 밝히자면, 저는 CRV나 그 파생 상품을 보유하고 있지 않으며, 항상 CRV 토큰과 평생 현금흐름을 비관적으로 보고 있습니다.

전체 CRV의 약 50%가 영구 락업되었음에도 불구하고, 여전히 CRV 발행량을 초과하는 매수 동력이 부족합니다.

모든 CRV가 락업된다면 수익률은 심하게 희석될 것입니다.

CRV 가격이 Curve Finance 내 TVL과 함께 하락함에 따라 뇌물 가치 또한 감소하고 있습니다.

그러나 crvUSD 도입으로 인해 Curve의 잠재력을 보게 되었습니다. 이는 더 많은 거래량과 TVL을 플랫폼으로 다시 유도할 수 있습니다.

다만 실제 배포 후 결과를 확인할 수 있을 것입니다.

저의 견해로는, yCRV가 Curve 유동성 래핑 경쟁에서 승리하고 있으며, 최고의 수익과 가장 간편한 사용자 경험을 제공하기 때문입니다.

일부 사용자가 veSDT를 보유하고 있다면, sdCRV 솔루션이 더 매력적으로 느껴질 수 있습니다. 이는 다음 모든 유동성 락업에 대해 동시에 부스트 효과를 주기 때문입니다:

- sdCRV

- sdBAL

- sdFXS

- sdYFI

- sdANGLE

이 경우, 명백한 패자는 cvxCRV입니다. 수익률이 가장 낮고, 투표권이나 뇌물 수익 없으며, 페깅 능력도 취약합니다.

저는 cvxCRV가 yCRV 수익률과 균형을 맞출 때까지 추가로 하락할 것으로 예상합니다.

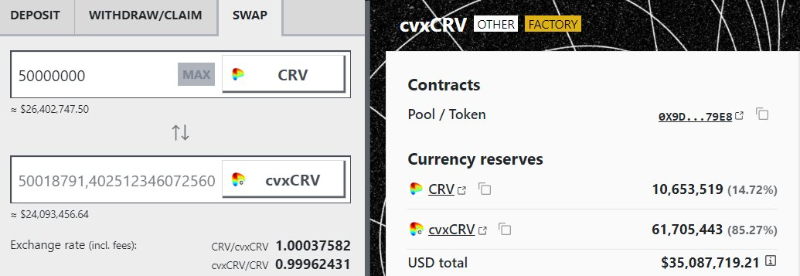

Convex의 또 다른 문제는 가까운 미래에 새로운 cvxCRV를 발행할 가능성이 거의 없다는 점입니다. 시장에는 이미 5천만 개의 "저렴한" cvxCRV가 존재합니다.

이는 Convex가 veCRV 공급에서 차지하는 지분율(%)이 앞으로 더욱 줄어들 가능성이 높다는 것을 의미합니다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News