메멘트 코인의 부상, 폰지의 삼중 차트 이론으로 바라보기

저자: CaptainZ

삼중판 이론은 암호화 위타가 제안한 피라미드 구조에 대한 인식 모델로, 본문은 이 이론을 기반으로 세 차례의 강세장 원인을 탐구한다. 즉, MEME 코인은 상호지원형(互助盘), DeFi는 배당형(分红盘), ICO는 분할형(拆分盘)이다.

삼중판 이론이란?

암호화 위타는 암호화폐의 가장 큰 가치 중 하나가 바로 피라미드 구조를 민주화하고 거래 가능하게 했다고 말한다.

누구나 발행할 수 있고, 그 판을 거래할 수도 있다. 외부 요인을 제외하면 암호화폐의 각 강세장은 모두 피라미드 구조의 근본적인 혁신에 의해 주도된다. 따라서 피라미드 구조를 연구함으로써 그 기본 원리를 파악해 시장에서 대규모 알파를 찾을 수 있다.

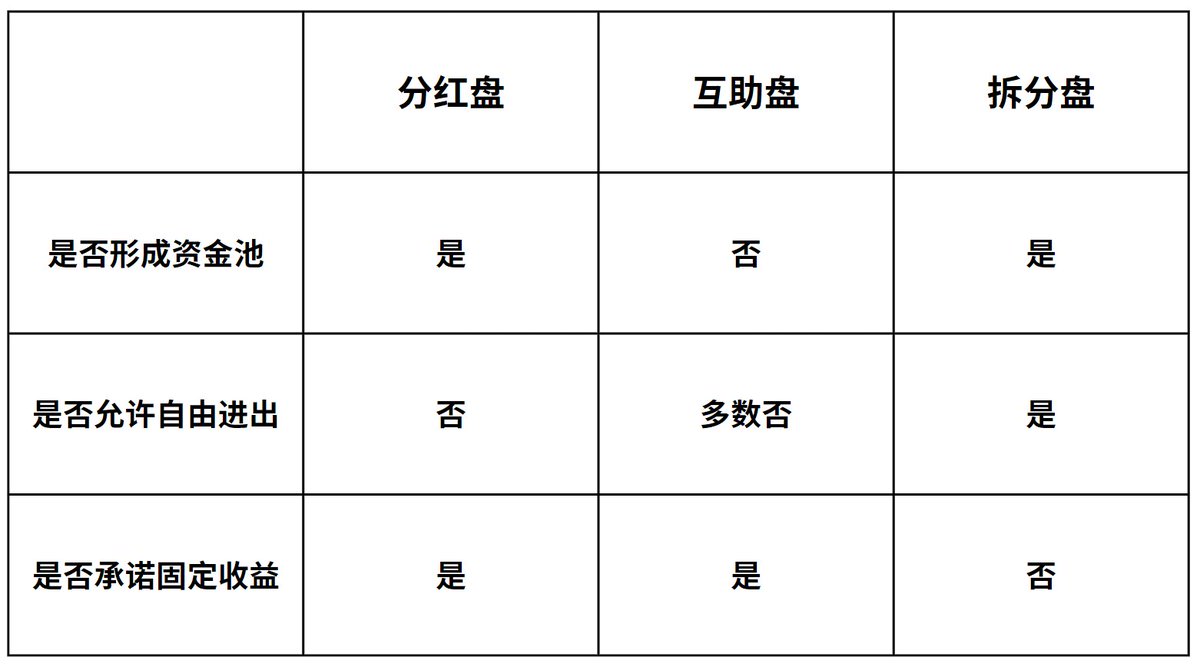

피라미드 구조는 다양하게 변형되지만 결국 세 가지 모델로 요약된다: 배당형(分红盘), 상호지원형(互助盘), 분할형(拆分盘). 모든 피라미드 구조는 이 세 가지 모델의 조합이며, 이를 바탕으로 한 분석 방법을 저자는 '삼중판 모델'이라 명명했다. 세 가지 판은 개별적으로 또는 조합되어 나타날 수 있으며, 각각 고유한 장단점과 시작, 운영, 붕괴 로직을 갖는다.

- 배당형(分红盘): 한 번에 일정 금액을 투입하고 시간이 지남에 따라 선형적으로 수익을 분배받는 방식;

- 상호지원형(互助盘): A가 B에게 돈을 보내고, B는 C에게, C는 다시 A에게 송금하여 자금 흐름의 비대칭을 형성하며, 거래 건당 수익을 정산하는 방식;

- 분할형(拆分盘): 하나의 자산을 계속해서 새로운 자산으로 분할하며, 낮은 가격의 신규 자산으로 신규 자금을 유치하고, 수익은 자산 가치 상승을 통해 실현하는 방식;

논리 설계상 삼중판의 특징은 다음과 같다:

MEME 코인은 상호지원형(互助盘)이다

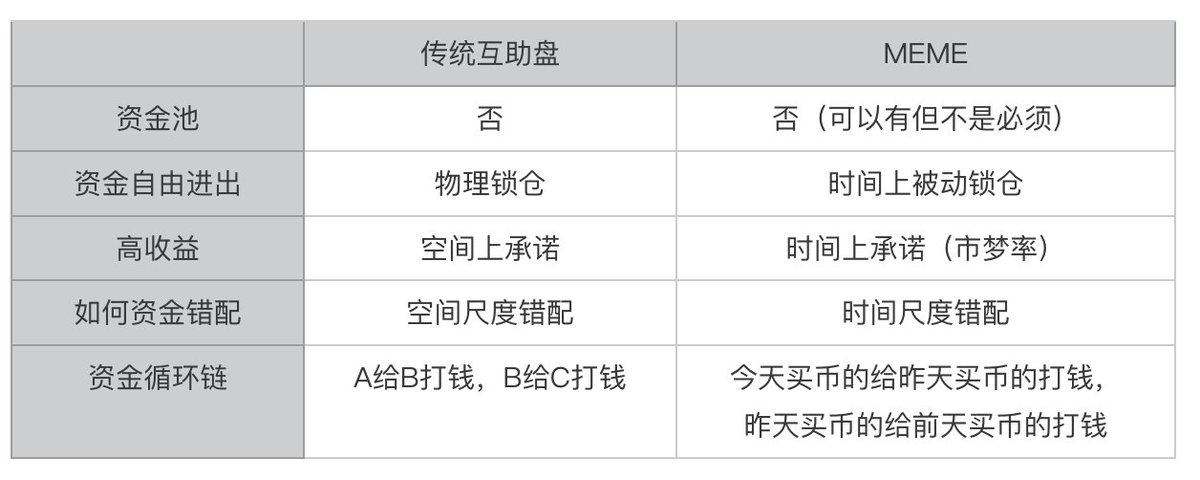

전통적인 상호지원형의 핵심은 자금 흐름의 비대칭이다. 일반적으로 여러 참여자가 순차적으로 서로 송금하며 자금 순환 구조를 형성한다. 예를 들어 사용자 A는 하위 참가자로부터 자신이 상위 참가자에게 보낸 금액보다 더 많은 돈을 받음으로써 초기 투자보다 더 많은 수익을 얻는다. 프로젝트 운영자는 각 거래마다 수수료를 떼어 수익을 얻는다.

이러한 피라미드 구조는 세 가지 모델 중 가장 탈중앙화된 형태다. 일단 규칙이 정해지면 이후 운영자가 개입할 필요 없으며, 수수료 징수는 본질적으로 과세와 유사하다.

전통적인 상호지원형은 공간적 차원에서의 자금 비대칭을 의미하므로 자금 풀을 형성하지 않으며, 대부분 자유로운 입출금도 불가능하지만 높은 수익을 반드시 약속한다. 그렇다면 왜 MEME 코인이 상호지원형인가?

일반적으로 MEME 코인에는 두 가지 핵심 속성이 있다고 본다:

공정한 출시(Fair Launch): 누구나 참여 가능 (즉, 모두가 서로 지원 가능);

전량 유통: 프로젝트팀의 예약 물량 없음;

所謂 "문화적 속성"이나 "총 공급량이 매우 많다"는 것은 필수 조건이 아니다.

MEME 코인은 사실상 시간적 차원에서의 자금 비대칭 구조다. 특정 강세장에서 어떤 MEME 코인이 계속 상승한다고 가정하자. 이 경우 오늘 고가에 코인을 산 사람이 어제 산 사람에게 돈을 주고, 어제 산 사람은 전날 가장 낮은 가격에 산 사람에게 돈을 주는 식이다. 시간의 비가역성 때문에 자연스럽게 "패시브 락업(잠김)"이 발생한다(사람은 같은 강물을 두 번 건널 수 없다). 아래 비교도 참고하자:

DeFi는 배당형(分红盘)이다

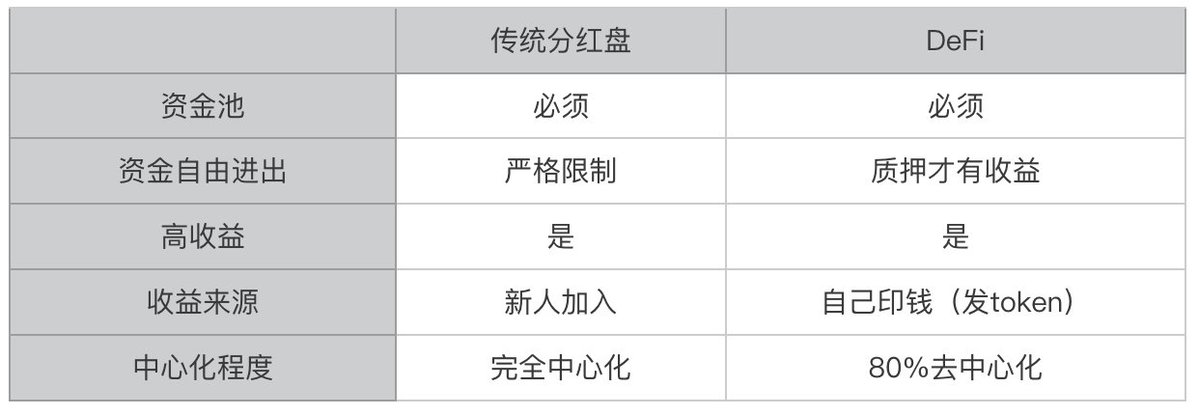

DeFi는 지난 강세장(2020년)의 핵심 스토리였으며, 기술적으로는 금융 규칙을 스마트 계약에 코드화한 것이다(블록체인 기술과 특정 분야의 결합 방식). 토큰 이코노미 관점에서는 유동성 마이닝을 통한 프로토콜 토큰 배포 방식인데, 자금을 프로토콜에 예치하면 토큰을 받는다.

예를 들어 금융의 핵심 두 영역인 거래 및 대출은 각각 Uniswap과 Compound로 구현된다. Uniswap에서는 사용자가 토큰 A와 B를 묶어 LP 유동성 풀에 예치해 수익을 얻는다. Compound에서는 대출 가능한 토큰을 풀에 예치해 수익을 얻는다. 수익은 대부분 프로토콜 토큰이며 일부는 실제 안정화폐(스테이블코인)다.

DeFi는 전형적인 배당형이다. 배당형의 기본 논리는 "한 번에 일정 금액을 투입하고 시간이 지남에 따라 선형적으로 수익을 분배받는 것"인데, 위 설명과 정확히 일치하지 않는가? 아래 비교도 참고하자:

ICO는 분할형(拆分盘)이다

ICO는 그 이전 강세장(2017년)의 핵심 스토리였다. 기본 방식은 임의 분야의 아이디어를 백서로 작성한 후 자금을 모아 토큰을 발행하는 것으로, 당시 사람들은 블록체인의 유일한 응용이 "코인 발행"이라고 오해할 정도였다(또 다른 형태의 블록체인 기술과 분야 결합). 이 시기에 다양한 이상한 토큰들이 등장했는데, 예를 들어 "환경 보호를 위한 코인", "컴퓨터 제작을 위한 코인", "자선 활동을 위한 코인" 등이 있었다.

분할형은 하나의 자산을 계속해서 새로운 자산으로 나누며, 낮은 가격의 신규 자산으로 신규 자금을 유치하고 수익은 자산 가치 상승을 통해 실현한다. 이는 바로 ICO의 모습이 아닌가? 당시 암호화폐 전체를 하나의 자금 판으로 본다면, 각종 ICO는 암호화폐라는 자산을 "새로운 스토리"를 통해 끊임없이 새로운 투자 대상(신규 ICO 토큰)으로 분할해 신규 자금을 끌어들인 것이다. 아래 비교도 참고하자:

암호화폐 세계란 곧 자금 판의 세계다

기술 발전을 무시하고 토큰 이코노미 측면에서만 보면, 지난 10년은 실제로 피라미드 모델의 진화 과정을 보여준다. 심지어 비트코인 채굴도 일종의 배당형으로 볼 수 있다(채굴기 스테이킹 → BTC 수익).

그렇다면 진화 순서는 배당형(BTC 채굴) → 분할형(ICO) → 배당형(DeFi) → 상호지원형(MEME) 인가? 또한 프로젝트는 점점 더 탈중앙화되고 있다.

또한 MEME 자체를 하나의 분야로 본다면, 점점 더 많은 MEME 코인이 등장하는 것도 분할형의 특징이며, MEME는 (상호지원형 + 분할형)의 복합체라고 볼 수 있다.

상호지원형은 이번 강세장에서 "서로 책임지지 않는다(互不接盘)"는 현실의 진짜 해답일지도 모른다(Restaking은 배당형, DePin은 배당형, Layer2는 분할형이며, 일반 투자자들은 이번 강세장에서 오직 상호지원형만 하고 싶어 한다).

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News