ether.fi 1차 에어드랍과 로열티 포인트(Loyalty Point) 간의 관계에 대한 심층 분석 (내부 분석 데이터 링크 포함)

저자: @Web3Mario

데이터 링크:

-

EtherFi 참여 주소 분석 Thegraph: https://api.thegraph.com/subgraphs/name/web3mario/etherfi_airdrop_analyze

-

전체 계정 에어드랍 결과: https://cf-ipfs.com/ipfs/QmP2tgnrAyUGwRs1o6B8YGzHmnecyZrVhY5QiFCESxUsBv

서론: 이전 글에서筆者는 웹3 거물들이 로열티 포인트로 사용자를 착취한다는 주장을 펼쳤으며, 이번 글에서는 실제 사례를 통해 이를 추가로 입증하고자 한다.

2024년 3월 18일, 리스테이킹(Restaking) 분야의 선두주자인 Ether.Fi는 최초 대규모 유틸리티 토큰 출시(TGE)와 함께 첫 번째 ETHFI 토큰 에어드랍을 진행하였으며, 상당한 부의 효과를 가져왔다. 본문 작성 시점 기준으로 $ETHFI 가격은 $5.54에 도달했고, 완전 희석 시가총액은 55억 달러에 달한다. 핵심 비즈니스가 아직 정식 론칭되지 않은 초기 프로젝트임에도 불구하고 이러한 평가는 상당히 인상적이며, 투자자들이 해당 프로젝트의 비전에 대해 높은 신뢰를 갖고 있음을 반영한다.

그러나 많은 사용자들은 이번 에어드랍 결과에 불만을 표하고 있다. 그동안 EtherFi의 홍보 중심과 인센티브 메커니즘은 전반적으로 EtherFi 로열티 포인트(Loyalty Point)에 집중되어 있었기 때문에, 사용자들은 자연스럽게 에어드랍 수령량과 로열티 포인트 누적량 사이의 연관성을 상정하게 되었다. 하지만 에어드랍 결과 발표 후 다수의 사용자들은 두 요소 간 명확한 상관관계가 없음을 발견했다. 즉, 많은 로열티 포인트를 축적한 충성도 높은 사용자들과 소규모로 참여한 '얕은 참여(shallow participation)' 사용자들의 보상이 거의 유사했으며, 자금력을 갖춘 고래(whale) 계정들이 큰 비중의 에어드랍 물량을 차지한 점도 확인되었다.

따라서笔者는 일정 기간 동안 데이터를 기반으로 이번 EtherFi 에어드랍의 설계 의도를 심층 분석하고, 가장 큰 혜택을 받은 집단을 규명하고자 하였다. 이를 통해 독자들이 향후 유사한 에어드랍 참여 전략을 최적화하는 데 도움을 주고자 하며, 마지막으로 EtherFi 제2기 에어드랍 규칙의 가능성 있는 설계 방향과 잠재 수익도 예측해보고자 한다.

EtherFi 제1기 에어드랍 회고

우선 EtherFi 제1기 에어드랍의 공개된 공식 규칙을 살펴보자.

-

EAP: 얼리 어답터 프로그램(Early Adopter Program)에 참여함

-

ether.fan: ether.fan NFT 보유자

-

Solo Staker: ether.fi 솔로 스테이커(Solo Staker)

-

eETH / weETH: eETH 또는 weETH 보유

-

DeFi rewards: eETH 또는 weETH DeFi 풀(pools) 또는 벨트(vaults)에 참여

-

Badges: 하나 이상의 ether.fi 배지 해제

-

Referrals: 하나 이상의 신규 사용자를 ether.fi에 초대

여기에는 로열티 포인트와 직접적인 관련성을 설명하는 내용이 포함되어 있지 않으며, 구체적인 산정 알고리즘 역시 명확하지 않다. 그러나笔者는 전체 데이터를 분석한 결과 몇 가지 일정한 패턴을 발견할 수 있었다.

TheGraph를 통해 2023년 7월 10일 EtherFi가 유동성 풀 스마트 계약을 배포한 이후부터 2024년 3월 18일까지 모든 참여 주소(address)를 수집하였다(TheGraph Query Link). 이후 Python 크롤러를 이용하여 각 주소별 에어드랍 수령 여부를 수집하였으며, 해당 결과는 IPFS에 업로드하였다. 관심 있는 분들은 직접 분석할 수 있다. 분석 결과는 다음과 같다.

-

총 참여 주소 수는 82,102개이며, 이 중 에어드랍을 받은 주소는 71,380개이다.

-

에어드랍 수령 사용자들의 평균 로열티 포인트는 536,444점이며, 평균 수령한 ETHFI 에어드랍 수량은 702개이다.

-

사용자 당 1개의 $ETHFI를 받기 위해 평균 755개의 로열티 포인트를 누적해야 하며, 즉 $ETHFI 전환율은 755 로열티 포인트당 1 ETHFI이다.

-

프로젝트 내 마태 효과(Matthew Effect)가 매우 뚜렷하다. 에어드랍 수령 사용자들 중에서:

-

로열티 포인트 순위 상위 20% 사용자가 전체 로열티 포인트의 94%를 보유하며, 전체 에어드랍 물량의 77.5%를 수령함.

-

로열티 포인트 순위 상위 10% 사용자가 전체 로열티 포인트의 87.8%를 보유하며, 전체 에어드랍 물량의 72.2%를 수령함.

-

로열티 포인트 순위 상위 5% 사용자가 전체 로열티 포인트의 79.2%를 보유하며, 전체 에어드랍 물량의 65.6%를 수령함.

해당 프로젝트의 에어드랍 배분 메커니즘은 '얕은 참여 사용자'와 '심도 있는 충성 사용자'(대개 고래 사용자)에게 더 유리하도록 설계되어 있다.

먼저 사용자들의 로열티 포인트 분포를 살펴보자. 아래 그림 1에서 가로축은 사용자의 로열티 포인트 순위, 세로축은 보유한 로열티 포인트 수량을 나타낸다. 평균 로열티 포인트는 536,444점이지만, 이 수치에 도달한 사용자는 상위 7,588명에 불과하다. 전체 82,102명의 참여자와 비교하면 매우 적은 비율이며, 이는 곧 고래들이 로열티 포인트 대부분을 장악하고 있음을 의미한다.

다음으로 사용자들의 에어드랍 수량 분포를 살펴보자. 아래 그림 2에서 가로축은 로열티 포인트 순위, 세로축은 수령한 $ETHFI 에어드랍 수량을 나타낸다. 평균 수령량은 636개이며, 이 수치를 달성한 사용자는 약 상위 6,500명 정도이다. 로열티 포인트 분포와 비교하면, 에어드랍 수량은 더욱 상위 순위 사용자들에게 집중되어 있음을 알 수 있다.

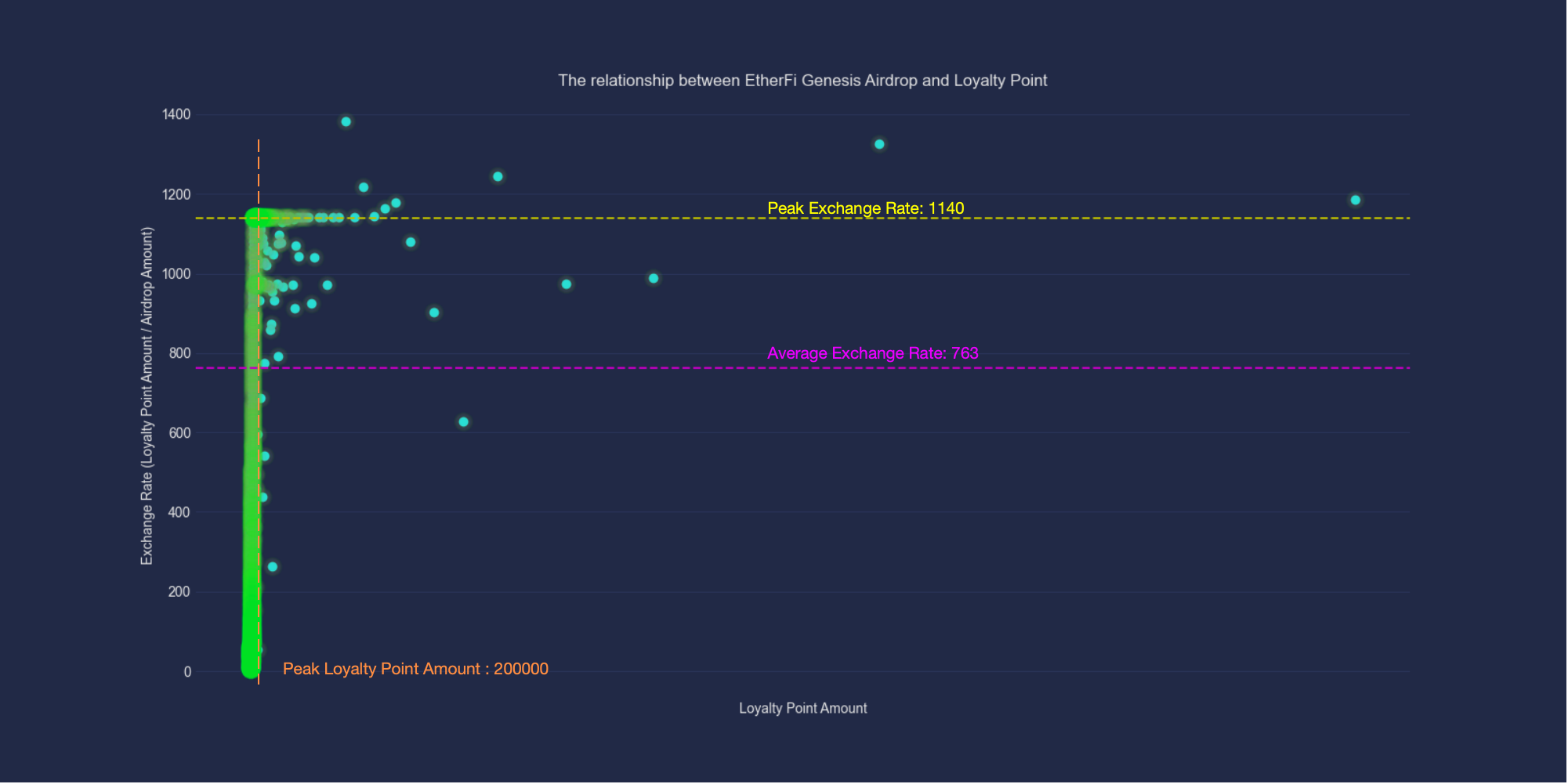

마지막으로 로열티 포인트와 에어드랍 수량의 산점도(scatter plot)를 분석해보자. 아래 그림 3에서 가로축은 사용자의 로열티 포인트 수량, 세로축은 $ETHFI 에어드랍 전환율(즉, 1개의 $ETHFI를 받기 위해 필요한 로열티 포인트 수)을 나타낸다. 로열티 포인트와 에어드랍 전환율 사이에는 구간 함수(segmented function)에 가까운 경향성이 존재함을 알 수 있다. 첫 번째 구간에서는 에어드랍 전환율과 로열티 포인트가 대체로 정비례 관계를 보이며, 로열티 포인트를 많이 보유할수록 단위 $ETHFI를 얻기 위한 요구량이 증가하므로 획득 난이도가 높아진다. 그러나 사용자의 로열티 포인트가 약 200,000점을 초과하면 두 번째 구간으로 진입한다. 이 구간에서는 전환율이 정점에 도달하여 약 1,140 수준에서 안정화되며, 이후 로열티 포인트를 추가로 보유해도 전환율이 더 이상 증가하지 않는다. 이는 고래 사용자에게 유리한 설계임을 의미한다.

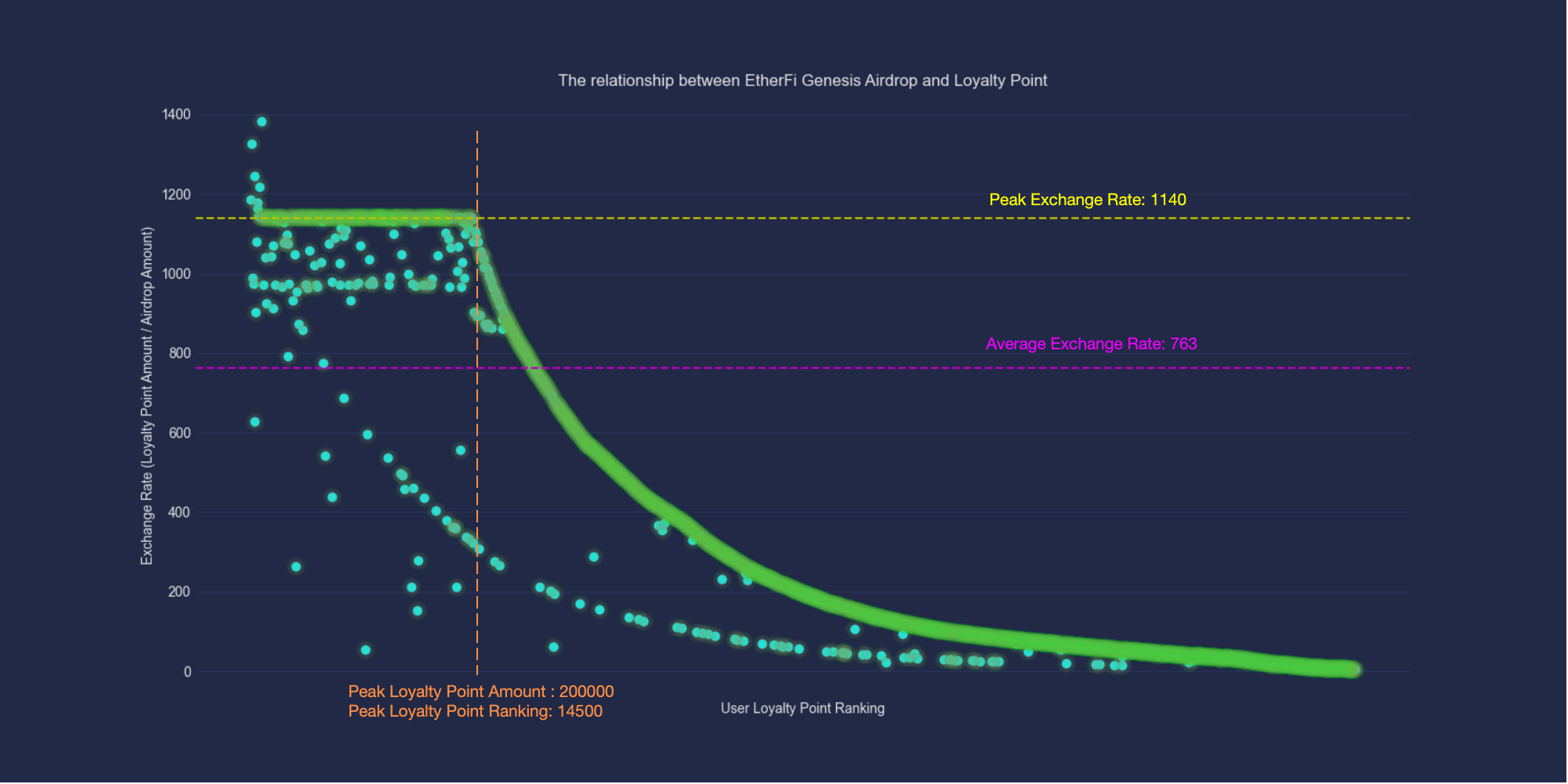

이러한 관계를 더 명확히 표현하기 위해 아래 그림 4에서는 가로축을 로열티 포인트 순위로 변경하였다(좌측에서 우측으로 갈수록 순위가 낮아지고 로열티 포인트 보유량이 감소). 세로축은 여전히 $ETHFI 에어드랍 전환율을 나타내며, 이 경우 관계가 더욱 뚜렷하게 드러난다. 사용자의 로열티 포인트 순위가 약 14,500위 근처일 때 구간 함수의 임계점이 형성된다.

EtherFi 제2기 에어드랍 전망

다음으로 EtherFi의 제2기 에어드랍을 전망해보자. 이미 Season 2: StakeRank에 대한 상세 정보가 공개되었다.

-

StakeRank는 8개의 레벨 또는 "등급"으로 구성된 등급 시스템이다.

-

사용자가 ether.fi에 ETH를 스테이킹할 때마다 매 100시간마다 1레벨씩 상승한다.

-

각 등급은 점차 높아지는 로열티 포인트 획득률을 제공한다.

-

순위를 계속 올리기 위해서는 스테이킹 잔고가 0.1 eETH 이상이어야 한다.

-

제1기 참가자는 기본적으로 등급 II부터 시작한다.

-

등급 상승에 따른 보너스 범위는 1배에서 2배 사이(변경 가능).

-

Ether.Fan NFT 보유자는 자동으로 등급 III로 상승한다.

-

각 NFT 보유자 당 한 번만 적용됨.

-

제2기 전환 과정에서 프로토콜은 제1기 참여자를 인정하면서도 제2기 에어드랍을 그들에게 비례하지 않게 분배하지 않도록 목표하고 있다. 이를 위해 모든 사용자의 로열티 포인트 누적률이 10배 증가할 것이다. 이는 기존 포인트를 희석시키지만, 여전히 유효하나 특정 조건을 만족해야 한다.

-

eETH 및 weETH 보유 또는 DeFi 포지션(유동성 포함) 모두 StakeRank에서 동일하게 취급된다.

-

제2기 종료 시점에서 총 누적 포인트 중 70% 이상이 제1기에서 축적된 것이라면, 해당 사용자는 자격을 상실한다. 다만 제2기 동안 로열티 포인트 기본 획득률은 10배 증가한다. 제2기에 스테이킹하는 것은 새로운 포인트 잔고가 제1기에서 모은 수량을 크게 초과해야 함을 의미한다. 즉, 제1기 스테이커는 제1기에서 인정받았으며, 제2기는 제2기에 활발히 참여한 스테이커를 인정할 것이다.

전체 설계는 로열티 포인트 기반의 등급 시스템을 중심으로 다양한 계층을 설정하고, 각 계층에 따라 다른 부스트 효과를 제공한다. 가장 중요한 점은 제2기 에어드랍의 최종 지급 방식에 있어, 과거에 축적한 포인트의 영향력을 크게 희석한다는 점이다. 이는 이미 많은 포인트를 축적한 사용자들의 제2기 에어드랍에서의 이점이 급격히 줄어든다는 것을 의미하며, 충성도 높은 사용자들도 다시 처음부터 시작해야 한다는 현실을 의미한다. 또한 더 중요한 것은, EtherFi가 여전히 최종 에어드랍 수량과 로열티 포인트 간의 관계를 모호한 표현으로 설명하고 있다는 점이다. 이는 상당한 불확실성을 내포하고 있다. 제1기 에어드랍 설계에서 팀이 '얕은 참여자'와 '고래'를 선호했던 사실을 고려하면, 제2기 참여 전략에 어느 정도 방향성을 제시할 수 있을지도 모른다. 그러나 잊지 말아야 할 것은, 제1기 에어드랍에서 이미 발행량의 6%에 해당하는 ETHFI가 분배되었으며, 제2기 에어드랍을 위한 물량은 이제 고작 5%만 남아 있다는 점이다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News