Coinbase: 이번 반감기 이후 비트코인 시세 전망에 대한 심층 분석

글: David Duong (기관 리서치 책임자), David Han (기관 리서치 애널리스트)

번역: DAOSquare

요약

-

네 번째 비트코인 반감기(할비닝)가 다가옴에 따라 과거 사이클들을 해석하는 데 신중해야 한다. 표본 수가 적어 그 패턴을 향후 일어날 미래로 일반화하기 어렵다.

-

미국 현물 비트코인 ETF는 BTC 수요의 새로운 앵커 포인트를 만들어냄으로써 비트코인 시장 역학을 재편성했으며, 이로 인해 이번 사이클은 독특하다.

-

현재의 가격 움직임은 장기적인 불장의 시작에 불과하며, 수요와 공급의 균형을 이루기 위해선 추가적인 상승이 필요하다고 본다.

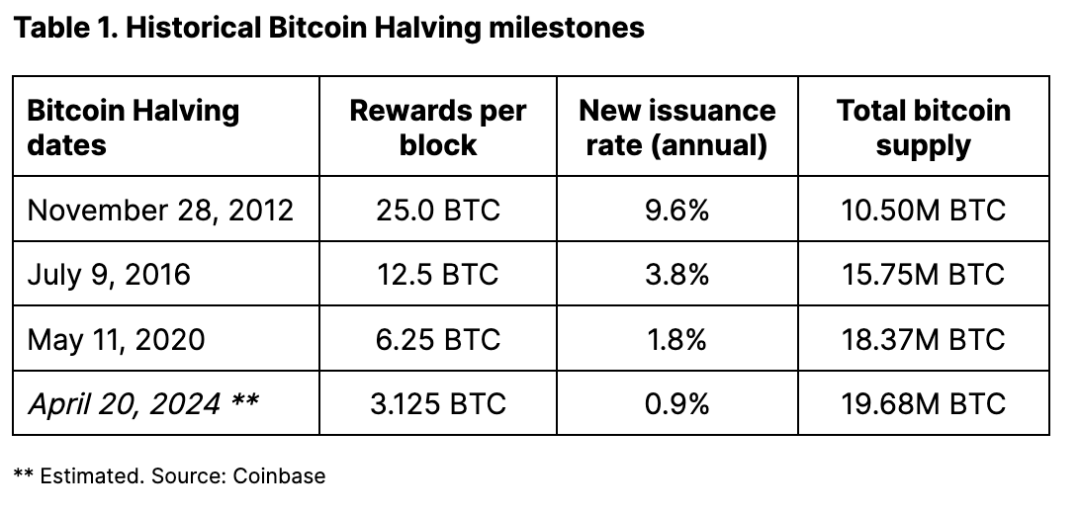

비트코인 네 번째 반감기까지 한 달 이상 남았다. 이전 모든 반감기와 마찬가지로 채굴자의 보상이 절반으로 줄어들며, 이번에는 블록당 6.25 BTC에서 3.125 BTC로 감소한다. 과거 반감기 사이클을 분석하면 비트코인의 잠재적 가격 움직임에 대한 일부 단서를 제공할 수 있지만, 세 차례의 사례라는 작은 표본 수는 명확한 패턴을 도출하거나 반감기 영향을 예측하기 위한 충분한 데이터를 제공하지 못한다고 생각한다.

또한 미국 현물 BTC ETF의 등장으로 인해 비트코인 시장 역학이 근본적으로 변화했다고 판단한다. 불과 두 달 만에 순유입 금액이 수십억 달러에 달하며 구조 자체를 돌이킬 수 없게 바꾸었다. 이제 주요 기관 참여자들이 이러한 도구를 통해 투자할 수 있게 되었으므로, 이번 반감기에 대한 비트코인의 반응이 이전 세 사이클의 성과를 반영하지 않을 가능성이 있다. 따라서 현재의 기술적 수요와 공급 상황을 이해하는 것이 더욱 중요하며, 이를 통해 비트코인의 잠재력을 더 잘 파악할 수 있을 것이다.

사실 새로운 비트코인 공급 제한은 중요한 고려 요소이지만, 다양한 요인 중 하나일 뿐이다. 2020년 초 이후 거래 가능한 비트코인(유통 공급량과 비유동 공급량 간의 차이)은 감소 추세에 있으며, 이는 이전 사이클과 큰 차이를 보인다. 하지만 최근 데이터에 따르면 2023년 4분기 초부터 활성화된 BTC 공급량(최근 3개월 내 이동한 비트코인)이 약 130만 개 증가한 반면, 새로 채굴된 비트코인은 약 15만 개에 불과했다. 시장이 과거보다 공급을 더 잘 흡수할 수 있는 능력을 갖추고 있음에도 불구하고, 이러한 시장 역학 간 복잡한 상호작용을 지나치게 단순화하는 것은 조심스럽다고 생각한다.

배경

비트코인 채굴자 보상은 매 21만 개의 블록 생성 시마다 반감되며, 대략 4년 주기로 발생한다(정확한 날짜와 시간은 네트워크 해시레이트, 즉 트랜잭션 처리 및 새 블록 채굴에 사용되는 컴퓨팅 파워에 따라 달라짐). 이번 반감기는 올해 4월 16일부터 20일 사이에 발생할 것으로 예상된다. 반감 후 하루 평균 발행량은 약 900 BTC에서 450 BTC로 줄어들며, 연간 발행률은 1.8%에서 0.9%로 하락한다. 반감 이후 비트코인 월 생산량은 약 13,500 BTC, 연간 생산량은 약 164,250 BTC가 된다(정확한 수치는 실제 해시레이트에 따라 달라짐).

모든 2100만 비트코인이 채굴될 때까지 동일한 메커니즘이 계속 적용되며, 이는 약 2140년경에 완료될 것으로 예상된다. 우리는 반감기가 가지는 잠재적 의미가 비트코인의 독특함—고정된, 디플레이션적인 공급 계획과 결국 공급량의 하드캡(hard cap) 형성—에 대한 언론의 관심을 높이는 데 있다고 본다.

이 점은 종종 과소평가된다. 실물 상품(예: 광물)의 경우 이론적으로 자원을 더 투입해 금이나 구리와 같은 더 많은 광물을 채굴할 수 있다. 가격 상승 시 수요를 충족시키는 데 도움이 될 수 있다. 그러나 사전 설정된 블록 보상과 난이도 조정 메커니즘으로 인해 비트코인 공급은 비탄력적(즉, 가격에 민감하지 않음)이다. 또한 비트코인은 성장 스토리다. 비트코인 네트워크의 유용성은 네트워크 사용자 수 확대와 함께 증가하며, 이는 토큰 가치에 직접적인 영향을 미친다. 반면 금과 같은 귀금속 구매에는 그러한 성장 기대가 없다.

역사는 반복되지 않는다. 그러나…

반감기 사이클이 비트코인 성과에 미치는 영향을 분석하는 것은 제한적이다. 경험할 수 있는 반감기 사건이 세 차례뿐이기 때문이다. 따라서 이전 반감기 사건과 비트코인 가격 간 상관관계 연구는 표본 수가 적어 신중하게 해석되어야 하며, 역사적 분석만으로 패턴을 일반화하기는 어렵다. 실제로 우리는 더 강력한 결론을 도출하기 위해 추가적인 반감기 사이클이 필요하다고 생각한다. 또한 상관관계는 인과관계를 의미하지 않으며, 시장 심리, 채택 추세, 거시경제 상황 등의 요인이 모두 가격 변동을 유발할 수 있다.

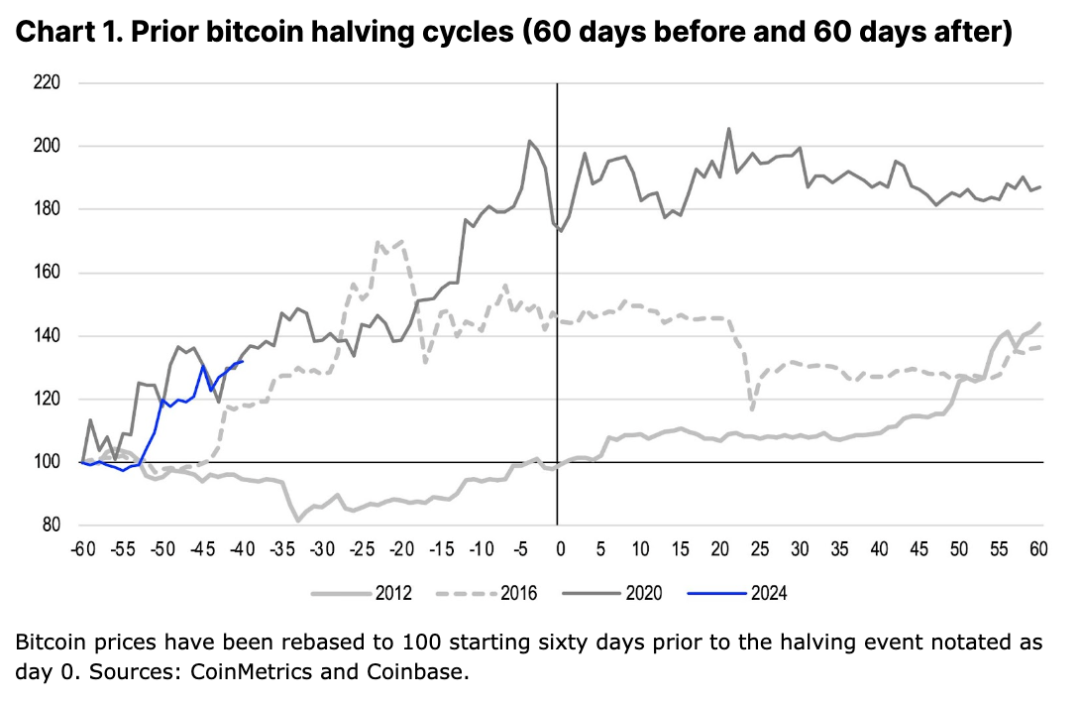

사실 이전에도 우리가 주장했던 바처럼, 이전 반감기에서 비트코인의 성과는 맥락에 따라 달라졌을 가능성이 크다. 이것이 서로 다른 사이클에서 가격 움직임의 차이가 매우 큰 이유를 설명할 수 있다. 그림 1에서 볼 수 있듯이, 첫 번째 반감기(2012년 11월) 직전 60일 동안 비트코인 가격은 비교적 안정적이었다. 반면 두 번째(2016년 7월)와 세 번째(2020년 5월) 반감기 직전 동일 기간 동안 각각 45%, 73% 상승했다.

우리看来, 第一次减半的有利影响直到2013年1月才真正显现出来,当时美联储量化宽松计划(QE3)的影响与美国债务上限危机交织在一起。因此我们认为,媒体对减半报道的增加可能会提高人们对比特币作为一种应对通货膨胀普遍担忧的替代价值储存方式的认知。相比之下,在2016年,英国脱欧可能引发了人民对英国和欧洲的财政担忧,这可能是比特币购买行为的催化剂。然后,这种趋势在2017年的ICO热潮中得以延续。而2020年初,全球央行和政府以前所未有的刺激措施应对COVID-19大流行,这使比特币流动性再次大幅上升。

同样重要的是要注意,对历史表现的分析可能会有很大差异,具体取决于相对于减半事件的观察期。价格回报指标可能会根据分析是否查看从减半日期起30、60、90或120天开始(和结束)的期间而变化。因此,使用不同的窗口可能会影响从过去的价格表现中得出的结论。就我们的目的而言,我们使用60天期限,因为它既有助于过滤掉短期噪音,又离减半不远,以至于其他市场因素可能开始在长期内主导价格驱动因素。

ETF:成功的秘诀在于开始

美国现货比特币ETF正在通过建立比特币需求的新锚点来重塑比特币的市场动态。在之前的周期中,流动性是价格上涨动能的主要阻碍,因为主要市场参与者(包括但不限于比特币矿工)在试图退出多头头寸时会推动抛售。

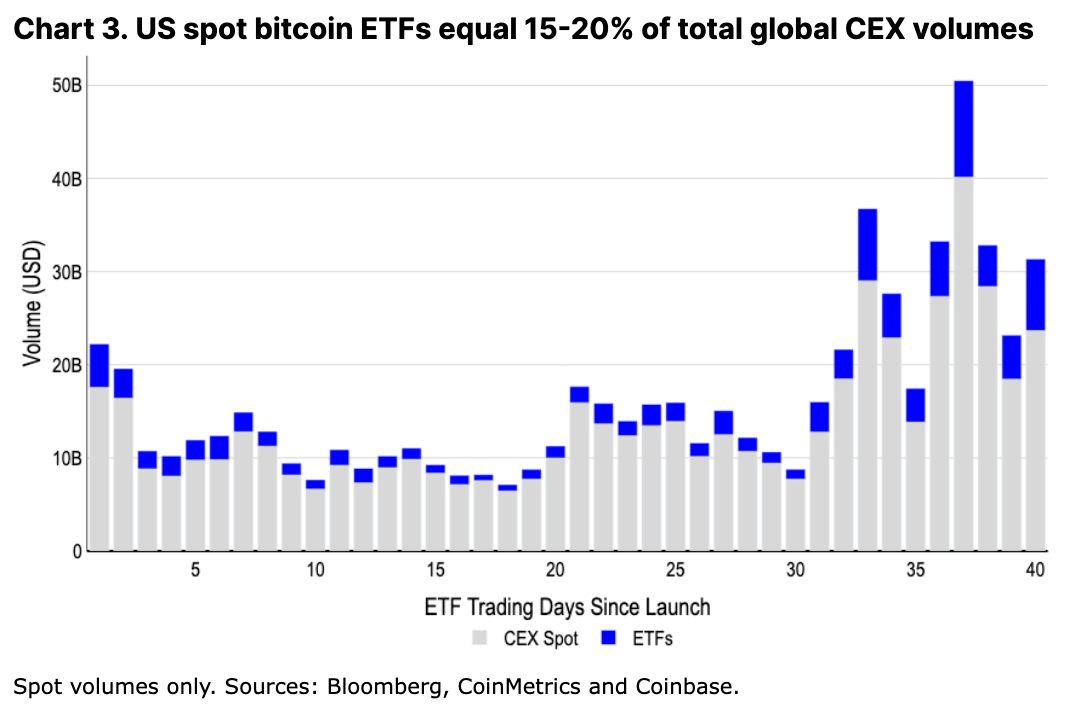

如今,ETF的流入有望以渐进、持续的方式吸收大部分供应。事实上,ETF现在的日均BTC现货交易量约为40-50亿美金,占全球中心化交易所总交易量的15-20%,这使得流动性足以让机构在该领域进行交易。从长远来看,这种稳定的需求状况可能会对比特币的价格产生积极的影响,因为它创造了一个更加平衡的市场,集中抛售的波动性较小。

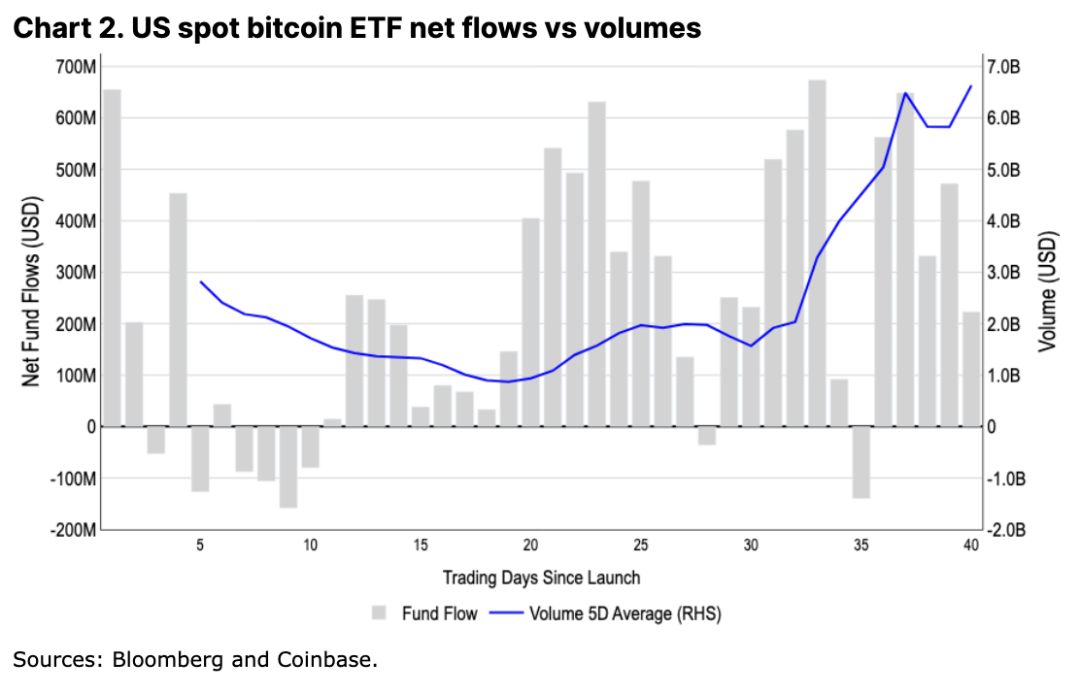

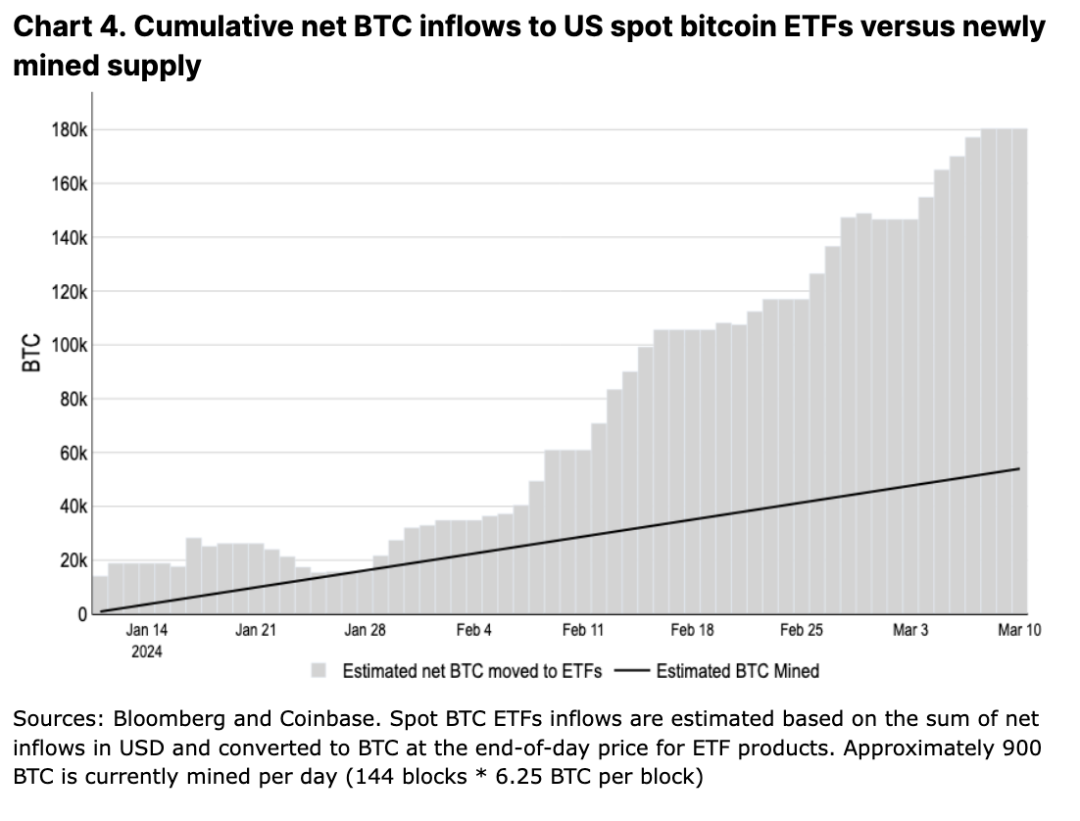

美国现货比特币ETF在前两个月已经吸引了96亿美金的净流入,管理的总资产达到了550亿美金。这意味着,在这段时间内,这些ETF持有的BTC(18万枚)的累计净增长比矿工产生的5.5万新比特币供应量高出近三倍(见图3)。据彭博社报道,如果我们看一下全球所有现货比特币ETF,这些受监管的投资工具目前持有约110万枚比特币,占总流通供应量的5.8%。

从中期来看,我们可能会看到ETF继续保持甚至增加当前的流动性,因为大型券商还没有开始向客户提供这些产品。由于目前美国货币市场基金中仍有超过6万亿美元的资金,加上即将到来的降息,我们认为仅在今年就有很多闲置资本可以进入这一资产类别。

顺便说一句,请注意,ETF持有的比特币的潜在中心化问题不会对网络构成稳定性风险,因为仅仅拥有比特币并不能对去中心化网络产生任何影响或对其节点进行控制。此外,金融机构目前还不能提供基于这些ETF(作为标的资产)的衍生品,一旦这些衍生品可用,可能会改变大型参与者的市场结构。不过监管部门对此的批准保守估计可能还需要几个月的时间。

假设,如果我们假定基于美国的ETF的新流入速度从2月份的60亿美元放缓到每月净流入10亿美元的稳定状态,从一个简单的心理模型可以看出,相对于每月开采的约13500个BTC(减半后),比特币的均价应接近7.4万美元左右。当然,该模型的一个明显问题是比特币矿工并不是市场上唯一出售比特币供应的来源。实际上,我们认为新开采的比特币和ETF流入之间的不平衡只是长期周期性供应趋势背后的一小部分。

谎言,该死的谎言和统计数据

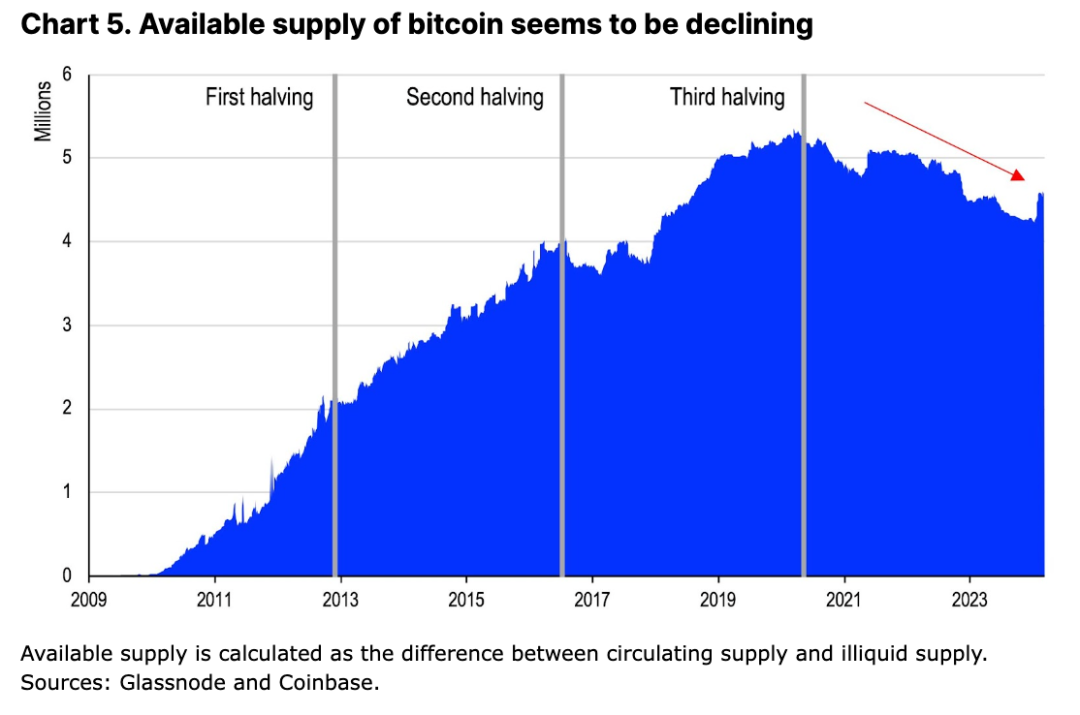

衡量可用于交易的比特币供应量的一种方法是取以下两者之差:(1)当前流通供应量 (1965万BTC);(2)非流动性供应量,这些比特币由于丢失钱包、长期持有或以其他方式锁定而基本上没有交易。根据Glassnode的数据,该数据根据给定实体生命周期内的累计流入与流出对非流动性供应进行分类,可用比特币供应水平在过去四年中呈下降趋势,从2020年初的530万枚BTC峰值降至目前的460万。这与前三次减半期间观察到的可用供应量的稳步上升趋势相比是一个重大转变(见图5)。

乍一看,比特币交易可用性的下降似乎是比特币表现的主要技术性支撑之一,因为我们有来自ETF的新机构需求。但事实上,考虑到进入流通的新比特币即将减少,这些供需动态表明,短期内市场紧缩的可能性可能很高。也就是说,我们认为这个框架并不能完全捕捉到比特币市场流动性动态的复杂性,特别是因为「非流动性供应」并不意味着静态供应。

我们认为,投资者不应忽视可能影响抛售压力的几个关键因素:

-

并非所有流动性差中的比特币都被「困住了」。与短期持有者相比,长期持有者(持有比特币超过155天,占持仓量的83.5%)可能对他们的持仓的经济敏感性相对于短期持有者要低,但我们预计这一群体中的一些人可能仍然会在价格上涨时实现盈利。

-

一些持有者可能无意在不久的将来出售,但仍然可以通过使用他们的比特币作为抵押品来提供流动性。这也从一定程度上影响了这些比特币的「非流动性」属性。

-

矿工可能会出售他们的比特币储备(目前公共和私人矿工的总量为180万枚BTC)以扩大他们的业务或覆盖其他成本。

-

300万BTC左右的短期持有量并不小,随着价格波动,投机者可能仍会获利退出。

如果不考虑这些有意义的供应来源,那么,因削减的挖矿奖励和稳定的ETF需求导致不可避免的稀缺的说法就过于简单化了。在我们看来,需要进行更全面的评估,以确定即将到来的减半事件背后的真实供需动态。

活跃供应与流量

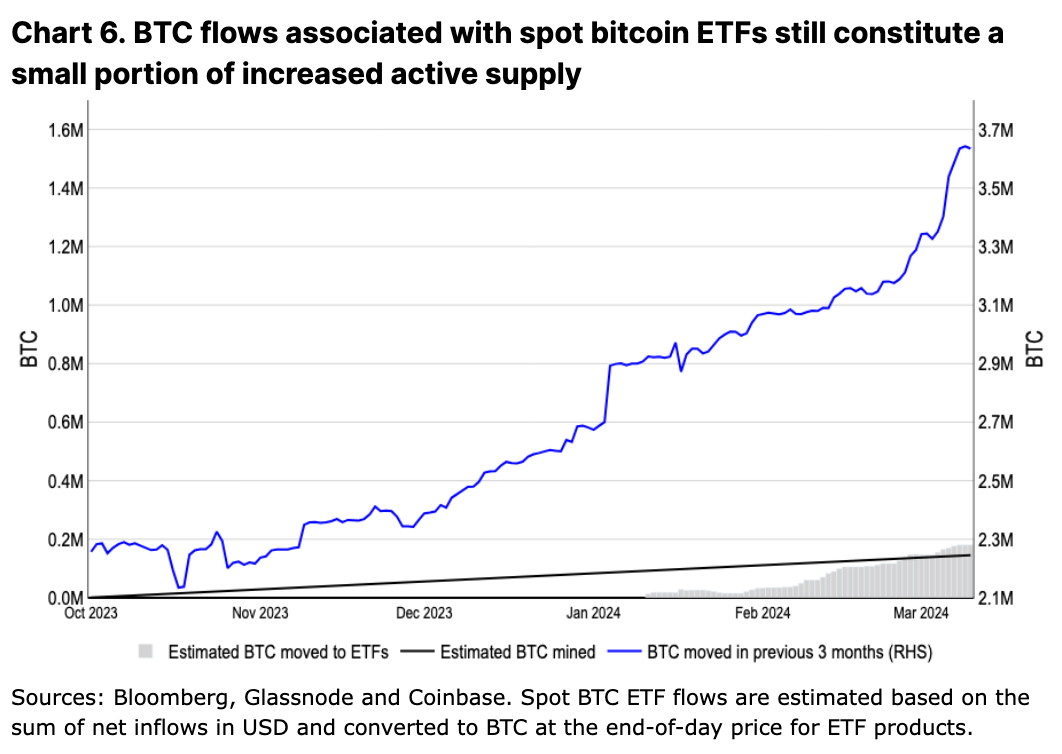

即使比特币已被纳入ETF,然而活跃流通供应量(我们将其定义为过去3个月内发生过转移的比特币)的增长速度也大大超过了ETF累计流入量(见图6)。自23年第四季度开始,活跃的BTC供应量增加了130万,而新开采的比特币只有大约15万。

其中一部分活跃供应确实来自矿工们自己,他们可能正在出售储备,既是为了利用价格走势,也是为了在收入减少的不利情况下建立流动性。我们在之前在1月30日发布的报告「比特币减半和矿工经济学」中更深入地讨论了这一点。这与矿工在之前周期中的做法相似。然而,Glassnode报告显示,从2023年10月1日到2024年3月11日期间,矿工钱包的净余额仅减少了20,471枚比特币,这意味着新近活跃的比特币供应主要来自其他地方。

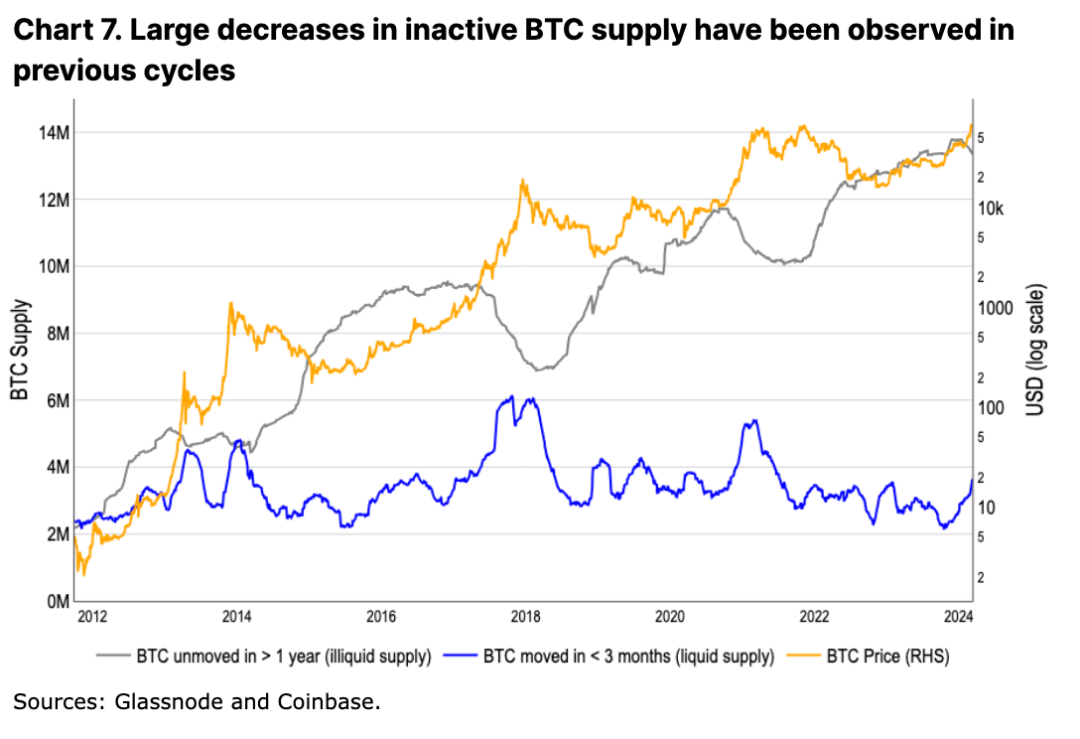

在之前的周期中,活跃供应量的变化超过了新开采比特币的增长速度五倍多。在2017年和2021年的周期中,活跃供应量几乎翻了一番,分别在11个月内从低谷到610万(增加了320万),以及在7个月内从310万到540万(增加了230万)。相比之下,在同一时期内的比特币开采数量则大约是60万和20万。

与此同时,在这个周期中,比特币的非活跃供应量(我们将其定义为一年多未动的比特币)也已经连续下降了三个月,这可能代表长期持有者开始出售(见图7)。在正常情况下,这会被解释为一个周期中期的迹象。在上述2017年和2021年的周期中,从非活跃的供应量达到峰值到该周期的最高价格时刻有约1年的时间范围,分别为12个月和13个月。当前周期的非活跃比特币数量似乎已在2023年12月达到峰值。

然而,目前尚不清楚这些比特币中有多少比例已经被转移到交易所(出售)、锁定在跨链桥上或以其他方式用于金融交易(例如场外交易)。根据Glassnode的数据,尽管今年比特币转入交易所的交易量翻了一番,但交易所的比特币余额却净下降了8万。这表明,除了ETF之外,还有其他资金池正在帮助抵消从长期和短期持有者流向交易所的转移量所带来的增势。

事实上,现货市场中的供需动态只捕捉了资本流入和流出的一部分故事。比特币表现出类似于大宗商品的衍生品乘数效应,其中未偿付的比特币衍生品的名义价值明显高于实物比特币的市值。由于比特币的衍生品市场将现货交易량放大了数倍,仅分析现货公共交易所数据并不能完整地反映出比特币经济中真正的流动性和采用情况。

因此,虽然「休眠」比特币的活跃度增加与之前的牛市峰值相吻合,但我们认为,在当前环境中,供需二者如何相互作用的确切动态仍然不太确定。

결론

이번 사이클은 정말 다를 수 있다. 미국 현물 비트코인 ETF의 지속적인 일일 순유입은 해당 자산 클래스에 지속적인 강력한 동력이 될 것이다. 새로 채굴되는 비트코인 공급이 반감되면서 시장 역학이 더욱 긴축될 전망이다. 그러나 이는 반드시 수요가 매도 압력을 초과하는 공급 부족 상태로 바로 진입한다는 것을 의미하지는 않는다. 다만 명백한 사실은 비트코인 현물 ETF가 새로운 디지털 자산 카테고리로서 정착되었으며, 주류 금융기관들이 이제 이를 전통적인 투자 포트폴리오에 포함시킬 수 있게 되었다는 점이다. 이는 비트코인이 주류에 의해 채택되는 중요한 이정표다. 따라서 현재의 가격 움직임은 장기적인 불장의 시작일 뿐이며, 수요와 공급의 균형을 이루기 위해서는 추가적인 가격 상승이 필요하다고 본다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News