「체인상 연준」 긴급 금리 인상, 메이커가 'DAI 방어전'에 나설까?

글: ImperiumPaper

번역: Frank, Foresight News

서문: 3월 11일, MakerDAO는 DAI 저축율과 ETH, WBTC 등 여러 핵심 금고의 안정화 요율에 대한 일련의 조정을 단행했다. 본문은 이러한 조치들의 배경 원인과 예상되는 영향에 대해 간략히 분석하고자 한다.

본론부터 말하자면, MakerDAO의 앵커 스테이블 모듈(PSM)은 지난주 다수의 DAI 자금 유출을 겪었다. 현재까지 유출 규모는 여전히 합리적인 수준에 머물고 있지만, Maker는 국채 준비금(tbills)을 청산하고 Coinbase Custody의 냉각 지갑에 보관된 USDC를 인출하는 방식으로 대응할 수밖에 없었으며, 지금까지 PSM에 9억 달러 이상이 투입되었다.

참고로, MakerDAO는 구체적으로 언급하지 않았지만, 지난 3개월 동안 국채 준비금(tbills)을 점진적으로 감소시켜 왔음을 시사하고 있다.

Maker가 직면한 '환율 안정'의 난국

대략적으로 말해, DAI 자금 유출의 원인은 MakerDAO와 Spark의 대출 금리가 업계 평균보다 낮기 때문이다.

명확히 해야 할 것은, Atlas 프로토콜이 Maker 통화시장 금리를 설정하는 다양한 공식을 제공하지만, 이 공식들은 궁극적으로 모두 3개월 만기 미국 국채(T-bill) 금리와 연동되어 있다(Foresight News 주: Atlas 프로토콜은 MakerDAO의 기본 규칙 세트를 관리함).

요컨대, MakerDAO의 시스템 금리는 궁극적으로 3개월 미국 국채 금리에 의존하며, 더 많은 정보를 원한다면 '수익 담보 기준금리(Yield Collateral Benchmark)'를 검색하면 된다.

이는 다시 말해, 전체 DeFi 시장 금리가 전통 금융(TradFi) 대비 상승함에도 불구하고, MakerDAO의 DAI 금리는 차입 비용 증가를 제때 반영하지 못하고 있다는 것을 의미한다(Foresight News 주: 즉 DAI 금리가 제때 인상되지 않음).

변동 환율 하에서는 이러한 괴리가 인플레이션을 초래하겠지만, 고정 환율을 유지하는 통화(DAI)의 경우,달러와 1:1 앵커를 유지하기 위해 시스템은 외환 준비금(USDC)을 동원해 시장을 개입하여 환율 고정을 유지해야 한다.

그러나 문제는 Maker의 손발이 묶여 있다는 점이다. 위에서 설명했듯이, 금리가 미국 국채 금리에 의해 결정되므로 유연하게 조정할 수 없다. MakerDAO 운영 방식에 익숙하지 않은 사람들에게 설명하자면, Maker의 '최종 목표(end game)'는 Atlas 프로토콜을 엄격히 준수하면서 매주 Atlas의 의미를 논의하는 것이며, 따라서 사소한 규칙 변경조차 매우 어렵다. 이로 인해 DeFi 시장 금리와의 괴리가 계속 누적되고 있는 것이다.

지난주까지 상황은 급격히 악화되었는데, PSM의 USDC 준비금이 바닥날 때까지 불과 26분밖에 남지 않았던 상황이었다. 그 시점에서 Richard Heart가 3억 개 이상의 DAI를 대량 매도해 막대한 양의 ETH를 매입했다. MakerDAO는 여전히 10억 달러의 미국 국채 준비금을 보유하고 있었지만, 주말에는 전신 송금이 제때 처리되지 않아 상황이 예측 불가능해졌고, MakerDAO는 큰 압박을 받게 되었다.

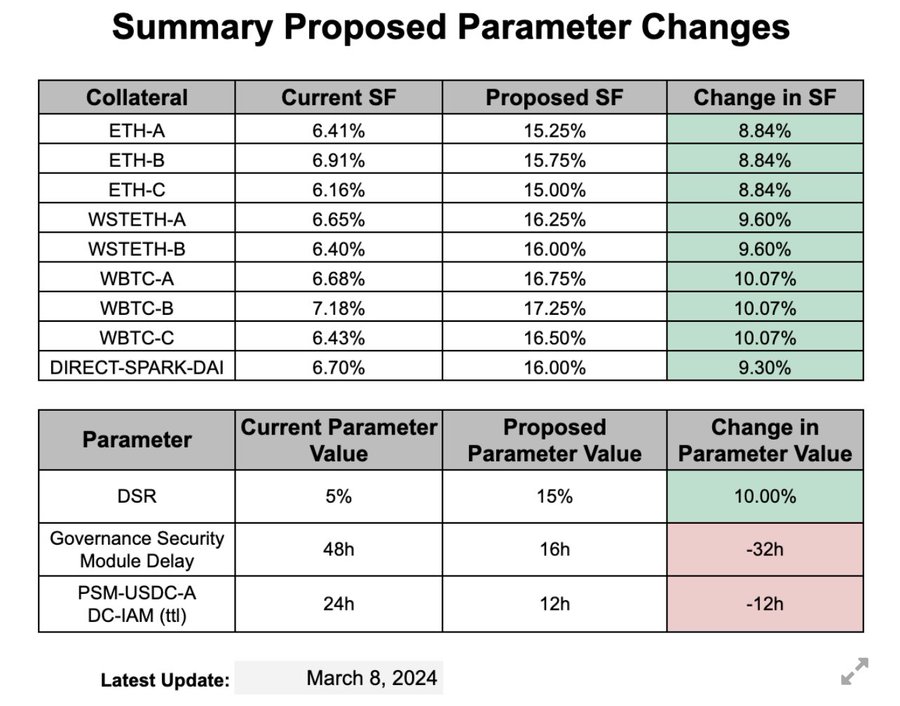

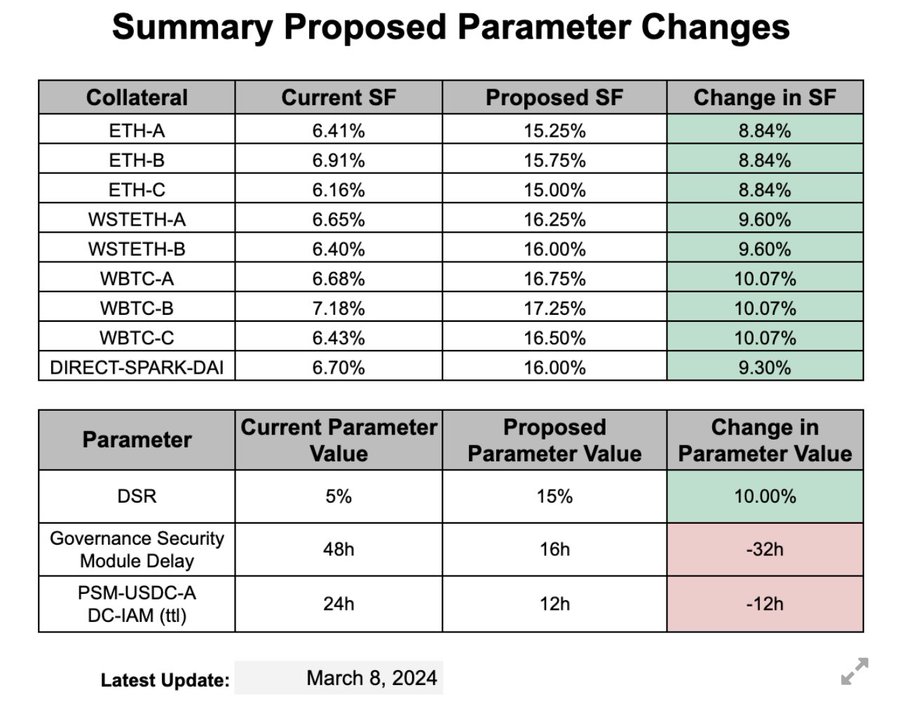

이러한 배경 속에서 BA Labs 팀은 긴급 요율 조정을 제안했는데, 아마도 그들 스스로도 이러한 조치가 극단적이라는 점을 인정할 것이다(Foresight News 주: BA Labs는 3월 9일 DAI 관련 다양한 요율 인상을 포함한 종합 제안서를 제출함).

하지만 정치적인 측면에서 보면, 지속적으로 금리를 올리는 것은 실행 가능한 경로가 아니다.

Maker의 조치를 어떻게 볼 것인가

이상으로 원인 분석은 마쳤고, 이제 그 이면의 논리를 살펴보자:

-

DAI 상환을 장려하기 위해 금리를 인상한다 - 특히 USDC를 DAI로 교환해 상환하도록 유도;

-

DAI 보유를 장려하기 위해 DSR(DAI 저축율)을 인상한다 - 역시 사용자가 PSM 내에서 해당 작업을 수행하도록 유도.

위 조치들은 비교적 직접적이고 명확하다.

잠재적 결과 또한 분석해볼 수 있으며, 다음 내용은 모두 추측임을 유념해야 한다:

대출 금리 인상은 전통적이며 올바른 조치이나, 한 번에 이렇게 큰 폭으로 금리를 조정하는 방식은 논란의 여지가 있다. 개인적으로는 시장 변동성을 유발할 가능성도 있다고 생각하지만, 아닐 수도 있다.

DSR 금리에 대해서는 다소 회의적인 입장인데, 이번 조정이 다소 성급하게 이루어진 느낌이 든다. 차입자와 대출자가 새로운 금리에 적응하고 실제 수익을 평가한 후에 더욱 신중하게 조정하는 것이 타당하다고 생각한다.

CHAI/sDAI를 담보로 사용하거나 Blast 통합 등의 기능을 함께 고려하면, DSR을 (즉 15%까지) 이렇게 높게 설정할 필요는 없다고 본다. 즉, DSR 금리 조정은 지나치게 과격했다.

내가 암호화폐 분야에 있던 시간은 대부분의 참여자보다 오래됐다. 역사적으로 볼 때, 고정 환율을 유지하는 많은 통화들이 시장 금리를 따르지 못해 심각한 타격을 입은 사례가 많다. 따라서 MakerDAO가 대출 금리 인상을 통해 올바르게 수정 조치를 취했지만, 어쩌면 DSR 금리 면에서는 또다시 같은 실수를 저지른 것일 수 있다.

전체적으로 보면 1997년 태국/인도네시아/필리핀 사태나 1994년 멕시코 사태와 유사한 느낌이 든다. 즉 MakerDAO의 DSR 금리 인상은 확장적 통화정책처럼 느껴지지만, 연방준비제도(Fed)와는 다르다. 왜냐하면 DSR은 쉽게 재담보가 가능해 차입 비용을 낮출 수 있기 때문이다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News