HashKey Capital 2024 Web3 투자 분야 전체 분석

저자: Arnav Pagidyala, Harper Li, Jack Ratkovich, Jeffrey Hu, Junbo Yang, Stanley Wu, Sunny He, Xiao Xiao, Yerui Zhang, Zeqing Guo

가장 활발한 Crypto VC 중 하나인 HashKey Capital은 내부적으로 정기적으로 Web3 각 분야에 대한 분석과 정리를 진행하고 있습니다.

2024년 신년을 맞아, 저희는 내부에서 판단하고 이해한 분야 전망을 '오픈소스' 형태로 공개하며 업계에 기여하고자 합니다.

ZK

ZK 분야는 2023년에 이전의 확장성, 크로스체인 등 활용 시나리오를 넘어 더 다양한 응용 시나리오로 확장되며, 동시에 더욱 세분화된 서브 분야로 나뉘었습니다.

zkEVM

zkEVM 분야에서는 type0, type1, type2 등의 방향으로 진전이 있었습니다. Type0은 완전히 이더리움과 동일하지만, 지나치게 호환성 강조로 인해 블록 생성 속도, 출시 및 상태 검증 등 기술적 과제가 여전히 존재합니다. Type1은 EVM 기반에서 개선과 타협을 거쳐 현재로서는 전체 애플리케이션 경험과 오퍼코드 호환성이 가장 두드러집니다. Type2 프로젝트들은 비교적 일찍 메인넷을 출시했으며, 각각의 유형에 맞는 생태계를 구축 중입니다.

현재 구체적인 프로젝트마다 상황이 다르므로, 각자의 발전 로드맵에 따라 분석해야 하며, 예를 들어 Polygon의 CDK, StarkNet의 풀체인 게임 등을 참고할 수 있습니다.

zkVM

zkVM 분야의 주요 기술 경로는 현재 zkWASM이며, 아키텍처 확장성이 우수하여 거래소와 협력해 고성능 DEX를 구현하는 방향으로 응용되고 있습니다. zkWASM 분야의 주요 프로젝트로는 Delphinus Labs, ICME, wasm0 등이 있습니다.

RISC-V 아키텍처 쪽에서는 주로 RISC0이 탐색 중이며, WASM보다 프론트엔드 언어와 백엔드 하드웨어 친화도가 높지만, 효율성과 증명 시간 면에서 잠재적 문제가 있습니다. 현재 응용 시나리오는 확장 중이며, 예를 들어 이더리움 실행 환경 시뮬레이션인 Reth, FHE 실행 환경, Bitcoin 롤업 등이 있습니다.

또 다른 기술로는 zkLLVM이 있으며, =nil; 은 최근 이 기술을 기반으로 Type-1 zkEVM을 출시하였고, zkLLVM을 이용해 고급 언어를 빠르게 zkSNARK 회로로 컴파일할 수 있습니다.

ZK 마이닝

ZK 마이닝 분야에서는 현재 GPU와 FPGA의 효율성이 비슷하나, GPU는 가격이 비싸고, FPGA는 프로토타입 검증에 적합합니다. ASIC 분야는 점차 차별화될 가능성이 있으며, 특수 목적 ASIC 칩이나 FHE 수요 증가 등의 시나리오가 있습니다.

또한 Prover DAO가 눈에 띄게 증가하고 있으며, 연산 능력이 핵심 경쟁력이 되므로, 마이너 팀이 운영하는 Prover DAO는 명확한 경쟁 우위를 가질 수 있습니다.

ZK 미들웨어

ZK 미들웨어에는 zkBridge, zkPoS, ZK Coprocessor, zkML, ZK 신뢰 컴퓨팅 등 검증 가능한 컴퓨팅 시나리오들이 포함될 수 있습니다. 그 중 ZK Coprocessor는 시나리오가 명확하며 대부분의 프로젝트가 테스트넷 단계에 도달했습니다. zkML 분야는 여전히 인기가 많으나, 프로젝트들의 진척도와 경쟁 구도가 어느 정도 분화되었습니다. 또한 새로운 ZK 증명 공유 분야(복수의 증명을 한 네트워크로 보내 일괄 처리 후 수익을 분배)도 등장하고 있습니다.

MEV

- 주목할 만한 것은 거래 공급망의 초기 단계인 인텐트(Intent) 단계입니다.

- LVR 문제 해결과 LP 개선을 위한 차세대 DEX 설계 및 인프라는 점점 더 많은 자본을 유치할 것입니다.

- 사설 경매/거래 풀(private auction/trading pool)이 효과적으로 작동한다면 거래 공급망을 크게 개선할 수 있으며, FHE, MPC, ZKPs의 발전도 주목할 필요가 있습니다.

- 현재 대부분의 시스템은 중앙화된 리레이(relay), 허가 기반 솔버(solver), 신뢰 기반 빌더(builder)를 사용하고 있습니다. 하지만 궁극적으로 이 분야는 무허가(unpermissioned) 형태로 나아갈 것이며, 이는 가장 경쟁력 있는 시장을 실현하기 위함입니다.

- MEV 공급망은 APS, 영수증 실행, PEPC 등에서 변화가 있을 것입니다.

OFA

주문 흐름 경매(Order Flow Auction, OFA)는 2023년부터 부상하기 시작했습니다. 고가치 거래는 더 이상 공개 거래 풀로 흐르지 않고, OFA를 통해 흐르며 사용자에게 자신이 창출한 가치를 되돌려줍니다. RFQ 경매부터 블록 공간 집계기까지 다양한 OFA 구현 방식이 존재하며, 가격 발견과 실행 품질 측면에서 다양한 니즈를 충족시킬 수 있습니다. 앞으로 점점 더 많은 ETH 거래가 OFA를 통해 이루어질 것으로 전망됩니다.

Blockbuilder

relayscan 데이터를 보면, 빌더 시장은 소수의 빌더에 집중되어 있으며, 일부는 고빈도 거래(HFT) 회사로 자체 거래 수요를 위해 서비스를 제공하고 있습니다. 앞으로 CEX/DEX 간 차익거래량이 줄어들면서 HFT의 장점도 점차 약화될 가능성이 있습니다.

Relay

리레이 시장은 두 가지 기본 문제에 직면해 있습니다. (1) 시장이 BloXroute와 Flashbots 같은 소수 기업에 집중되어 있으며, (2) 리레이에 대한 인센티브 메커니즘이 없습니다.

앞으로는 낙관적 리레이(optimistic relays)의 급속한 발전과 리레이 인센티브 제안이 기대됩니다.

AA

AA(Account Abstraction, 계정 추상화) 분야는 스마트 계약 지갑과 모듈형 서비스로 대별됩니다.

스마트 계약 지갑 측면에서, AA 지갑 관련 기업들은 이미 전체 지갑 시장 구도와 거의 유사한 수준에 도달했으며, 기능만으로 트래픽을 얻기는 점점 어려워지고 있습니다. 반면 wallet factory(지갑 생성 플랫폼)는 주목할 만합니다.

모듈형 서비스 측면에서는 Bundler와 Paymaster가 모두 필수 기능이 되었으며, 사실상 표준 서비스로 자리 잡았습니다.

현재 주요 트렌드는 다음과 같습니다:

● 대부분의 인프라가 구축되었으며, 안정적인 성장을 하고 있습니다. 전체 분야 데이터를 보면 빠른 성장 궤도에 진입했으며, 사용자 지갑 수는 6월 이후 증가하기 시작해 11월 기준으로 Userop 횟수가 600만 건을 넘었고, MAU는 약 20만 명입니다.

● L2에서의 AA 발전이 L1보다 좋으며, EF(Ethereum Foundation)는 L2에 원생 지원을 고려 중입니다.

● DApp이 AA를 지원하지 않는 문제가 여전히 심각하며, 크로스체인·크로스롤업 계정 구현 문제도 있어 새로운 해결책이 필요합니다.

● 사설 mempool은 MEV, 인텐트와 융합되어 사용자 경험을 최적화할 것입니다.

인텐트(Intent)

올해 주목받기 시작한 인텐트는 빠르게 발전했으며, 솔버의 악용, 주문 흐름 신뢰 문제 등 일부 과제가 있지만, 실현 가능한 해결책이 마련되고 있습니다.

인텐트가 더 잘 발전하려면 주문 흐름과 사용자 확보 문제를 반드시 고려해야 하므로, 아키텍처 및 비즈니스 관점에서 MEV, AA와 결합하는 것이 매우 적합합니다. 예를 들어 빌더와 서처(Searcher)는 매칭 및 솔버 역할을 수행하는 데 가장 적합합니다.

Telegram Bot은 인텐트 방향으로 진화할 가능성이 높으며, 주문 흐름에서의 장점을 바탕으로 빌더 및 SUAVE와의 협상력이 매우 커질 수 있고, 이 협상력은 규모가 더 큰 지갑보다도 클 수 있습니다.

DA

DA(Data Availability) 분야의 참여자는 전체적으로 적으며, 이더리움 외에 Celestia, Eigenlayer, Avail 등이 주요합니다. 프로젝트 진행 상황은 다양하며, 선두 효과가 뚜렷해 중소형 프로젝트에게 남은 기회는 많지 않습니다. DA 프로젝트는 보안성(데이터 무결성, 네트워크 합의 등), 맞춤화 가능성, 상호운용성, 비용 등을 중심으로 평가할 수 있습니다. Celestia의 메인넷 출시와 가격 상승으로 DA 분야 전체의 밸류에이션이 상승했습니다. 그러나 본질적으로 DA는 B2B 비즈니스이며, DA 프로젝트의 수익은 생태계 프로젝트의 수와 질에 밀접하게 연결되어 있습니다.

고객 관점에서 보면, 이더리움에 DA를 올리는 것이 가장 안전하면서도 가장 비싼 선택입니다. Protodanksharding 이후 이더리움의 비용이 크게 감소했기 때문에, 대형 롤업 프로젝트는 여전히 이더리움을 DA 계층으로 선택할 가능성이 큽니다. 현재 EigenDA를 제외한 DA 프로젝트의 고객은 주로 Cosmos 생태 프로젝트, RaaS 프로젝트 등이며, EigenDA는 이더리움과 관련되면서도 직접적이진 않아 중간 지대의 고객을 흡수할 수 있는 독특한 위치를 갖추고 있습니다. 또한 초기 단계의 DA 프로젝트나 특정 시나리오에 특화된 DA(예: Bitcoin DA)는 세분화된 시장에서 괜찮은 점유율을 확보할 수 있습니다.

롤업 프레임워크 & RaaS

롤업 시장은 이미 거의 포화 상태이며, 새로운 발전이 필요합니다. 현재 최소 30개 이상의 VC 지원 RaaS 프로젝트와 인프라 제공업체가 시장에 진입하고 있습니다. RaaS에서 어떤 사용 사례가 성공했는지, 어떤 상호운용성 솔루션이 효과를 보이는지를 파악할 필요가 있습니다.

OP Stacks와 같은 일부 L2/L3 프레임워크는 이미 다수의 공공재 자금과 개발자 채택을 받았습니다.

DePIN 등 특정 애플리케이션은 맞춤형 실행 환경을 활용해 이더리움 롤업을 사용할 가능성이 있습니다.

최근에는 롤업 관련 새로운 기술도 많이 등장했습니다. 예를 들어 Risc0 Zeth/다른 프로젝트는 검증자나 동기화 위원회에 의존하지 않고도 롤업의 상태 검증 방식을 바꿀 수 있습니다. ZKP 및 MPC와 같은 원시 기술과 함께 사용하면 FHE 롤업은 완전히 일반화된 프라이버시 DeFi를 제공할 수 있습니다.

Cosmos

Cosmos Hub는 앞으로도 다양한 방면에서 생태계 내 입지를 강화하려 할 것입니다. 예를 들어 부분 검증인 보안(PSS)은 일부 검증인이 크로스체인 공유 보안(ICS)을 제공할 수 있도록 유연성을 높이며, 모든 Cosmos Hub 검증인이 강제로 참여할 필요 없이 검증인의 부담을 줄여 보급을 용이하게 합니다. 다른 한편으로, Cosmos Hub는 사용자 경험을 높이기 위해 멀티홉 IBC를 도입할 계획입니다. 프로토콜 구현 측면에서는 메가블록(Megablocks), 아톰릭 IBC(Atomic IBC) 기능을 추가해 아톰릭 크로스체인 트랜잭션을 제공하며, 이더리움 생태계의 shared sequencer, SUAVE 등과 유사한 통합 MEV 시장을 형성할 수 있습니다.

Cosmos 생태계 측면에서, 애플리케이션 체인 개발 방식은 최근 L2 등 개발 프레임워크의 영향을 받아 신규 프로젝트 수가 다소 감소했습니다. 그러나 고도로 맞춤화 가능한 저층 프레임워크 덕분에 탄력성이 강하며, 주류 스토리텔링의 진화에 따라 맞춤 수정된 퍼블릭 체인을 찾는 데 유리합니다.

보안(Security)

보안 분야 프로젝트는 여러 계층에서 진전을 이루었으며, 제품군은 체인상 감지 및 차단, 체인상 추적 도구, 수동 감사 및 버그 바운티 서비스, 개발 환경 도구, 퍼지 테스팅 등 다양한 기술 방법론 적용까지 다양합니다.

각 도구는 특정 취약점 유형을 탐지하는 데 더 적합하며, 스마트 계약 내 취약점 검사를 위한 특정 방법(정적 분석, 기호 실행, 퍼지 테스팅 등)을 가지고 있으나, 도구 조합은 여전히 완전한 감사를 대체하기 어렵습니다.

위의 다양한 포지셔닝 외에도, 프로젝트 평가 차원에는 유지보수 및 업데이트 속도, 취약점 DB 크기, 범위, 협력사의 실제 요구사항 등도 포함될 수 있습니다.

AI

암호화폐와 AI의 융합 방향은 현재 저층 연산 인프라, 특정 데이터 소스 기반 훈련, 챗봇 도구, 데이터 라벨링 플랫폼 등이 주를 이룹니다.

저층 연산 인프라 및 연산 네트워크 분야의 프로젝트들은 각기 다른 지점에서 혁신을 이루고 있으나, 전반적으로 초기 단계이며, 다양한 에이전트(agent) 유형 생성 외에도 지속 가능한 상업 확장 경로를 고려할 필요가 있습니다.

데이터 라벨링 플랫폼은 기존 수작업 주석 작업을 웹3 방식으로 전환하며, 주문 확보 능력이 핵심입니다. 동시에, 낮은 진입 장벽의 데이터 주석은 미래에 쉽게 AI에 의해 대체될 수 있으므로, 고가치·고난이도 데이터를 중심으로 더 많은 주문을 확보할 필요가 있습니다.

또한 AI와 결합한 새로운 프로젝트 중에는 C to C 챗봇 도구 등도 많습니다.

암호화폐 펀드로서, 우리는 대규모 언어 모델과 같은 인프라보다는 ZKML, 암호화폐 수직 분야 데이터에서 강점을 가진 프로젝트, 또는 AI와 긴밀하게 결합된 C to C 제품에 더 주목할 것입니다.

DeFi

2023년의 변화 중 하나는 많은 투자자들이 배당 기반 수익률이 아닌 LSDfi 또는 RWA에서 나오는 실질 수익률 제품을 필요로 한다는 점입니다. 동시에, 중심화된 거래소가 큰 규제 압박을 받는 가운데 자산은 유동성을 찾아야 하므로, DEX는 큰 기회를 갖게 되었으며, 특히 L2 출시로 인해 고성능 애플리케이션 가능성이 열렸기 때문에 L2 상의 DEX 기회에 주목할 필요가 있습니다.

다른 한편으로, 암호화되지 않은 원주민 사용자(기관 포함)가 Web3 수익률에 접근할 수 있게 해주는 프로젝트에도 큰 기회가 있습니다. 체인상 요소를 추상화하고 암호화 비전문 사용자에게 안전한 환경을 제공하는 프로젝트는 막대한 자금을 유치할 수 있습니다.

구체적으로 Messari 보고서에 따르면, dYdX, GMX, Drift, Jupiter 등 유명 프로젝트를 포함한 영구계약 DEX가 각 세부 분야 중 가장 높은 수수료 비중을 차지하고 있습니다.

유동성 스테이킹은 2023년에도 계속 성장했습니다. 전체 ETH 중 약 22%가 스테이킹되어 있으며, 그 중 Lido는 ETH 스테이킹 시장 점유율의 약 32%를 차지하고 있습니다(작성 기준). 유동성 스테이킹 토큰은 실제로 여전히 가장 큰 DeFi 분야이며, TVL은 200억 달러에 달합니다.

게임 & 엔터테인먼트

스튜디오

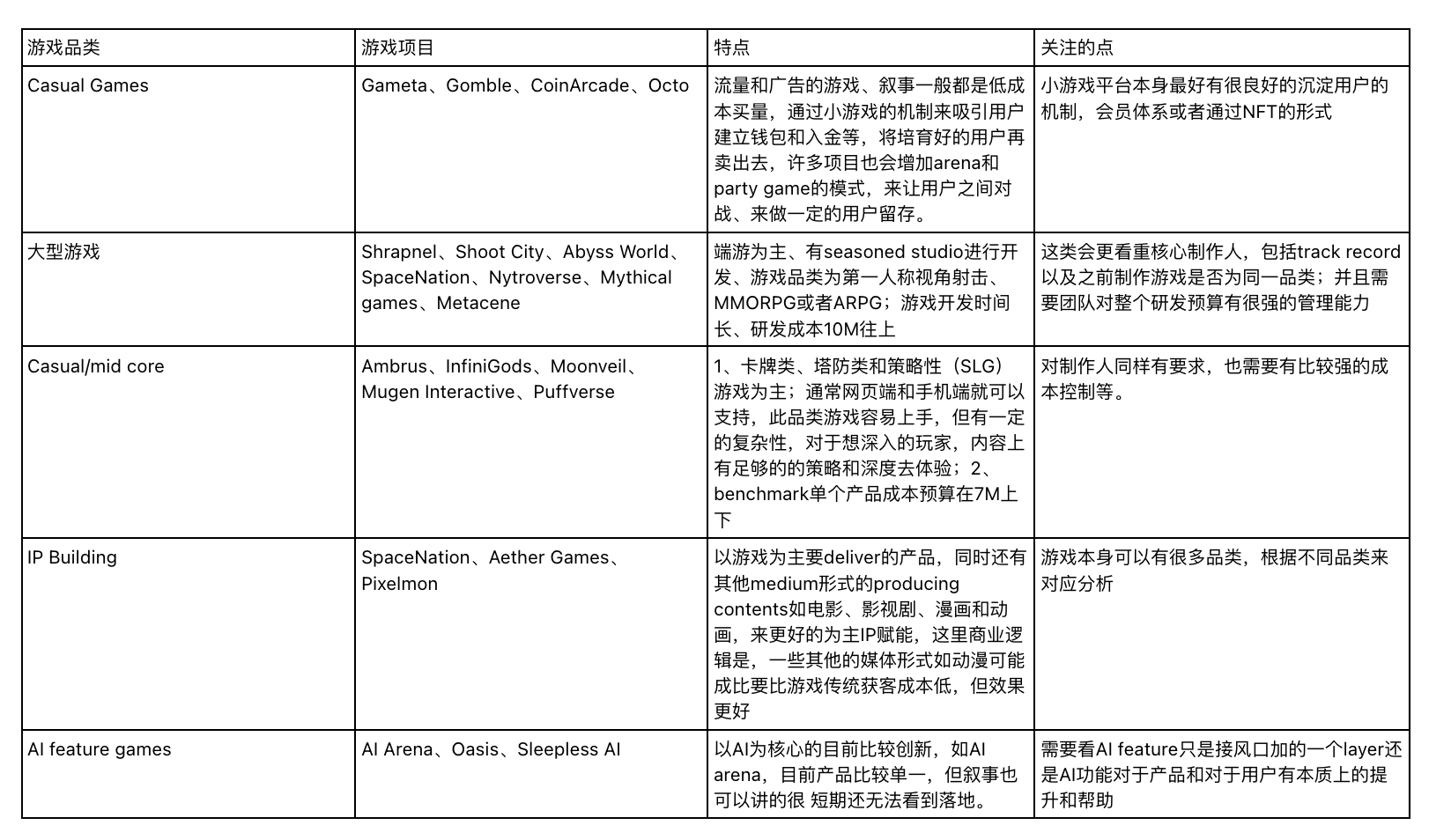

스튜디오 유형 프로젝트는 종류에 따라 특징과 주목 포인트가 서로 다릅니다. 아래 표를 참조하세요:

전체 게임 분야는 위의 몇 가지로 요약할 수 있으며, 전반적인 게임 품질과 팀 전문성 수준이 이전 사이클보다 크게 향상되었습니다. 앞으로도 웹3에 진출하는 스튜디오를 지속적으로 기대하며, 성숙한 개발 및 운영 경험을 갖춘 팀을 우선시할 것입니다. 또한 학습 능력이 뛰어나고 암호화폐 및 커뮤니티에 민감하며 의견을 표현할 의지가 있는 게임 개발자+KOL 복합형 창립자를 중시합니다. 웹3 측면에서는 현재 체인 기반 게임의 역사가 짧고 성숙한 경험을 참고할 수 없기 때문에, 팀의 아이디어와 사고방식이 웹3에 부합하고 학습 속도가 빠른지를 더 중요하게 평가하며, 웹3 경험의 풍부함은 우선순위가 아닙니다.

앞으로 UGC(User Generated Content)에 지속적으로 주목할 것입니다. 현재 웹2 UGC는 중심화로 인해 해결할 수 없는 문제가 있으며, UGC는 사용자에게 콘텐츠 제작 도구를 제공할 뿐 아니라 완전히 투명한 보상 메커니즘과 자산 자유 거래성도 제공해야 합니다. 탈중앙화는 이러한 문제들을 해결할 수 있는 좋은 수단이며 추가 가치를 제공할 수 있습니다. 웹2 창작자 자원을 보유한 팀을 주목하며, 투명성과 더 높은 수익을 통해 이들을 웹3 UGC 플랫폼으로 유치하는 것을 긍정적으로 봅니다.

게임 UA

게임 UA 프로젝트는 사용자 프로파일링을 핵심으로 삼으며, 체인상, 체인하, 소셜 세 가지 차원을 결합해 고객 확보(Carv)와 운영 전략(Helika) 방향으로 나뉩니다. 그러나 모든 고객 확보 플랫폼은 재방문율(retention) 문제에 직면하지만, 플레이어 데이터의 가치는 부인할 수 없으며, 사용자 수가 증가할수록 가치는 기하급수적으로 증가합니다. 대규모 채택을 가져올 애플리케이션을 기대한다면, 게임 데이터 분석은 그 가치의 일부를 포착할 수 있습니다.

게임 배급 플랫폼으로 확장하면, 이전 사이클에서 인프라 및 도구를 핵심 제품으로 삼던 배급 플랫폼은 점차 경쟁력을 잃었으며, 현재 배급 사업의 성패는 결국 대량의 사용자를 끌어올 수 있는 핵심 게임 제품에 달려 있습니다.

사용자/팬 참여(User/Fan engagement)

프로젝트는 주로 엔터테인먼트, 스포츠 이벤트, 영화·TV 관련 산업에 관련되며, IP 소유자와의 협력 관계에 따라 IP 소유자가 직접 운영하거나 IP 라이선스를 통한 협력 운영으로 대별됩니다. IP 협력 형태는 플랫폼 운영 부담이 덜하지만 효과는 IP 소유자가 제공하는 자원 양에 의존합니다. 반면 IP 소유자가 직접 운영하는 경우 운영 부담이 크지만, IP 이벤트/콘텐츠와 최종 제품을 더 잘 연결할 수 있으며, NFT를 통해 사용자에게 더 많은 부가 권리를 부여할 수 있어 팬 인센티브 및 피드백 효과가 더 뛰어날 수 있습니다. 또한 몇몇 프로젝트를 추적 관찰한 결과, 자체 커뮤니티 기반을 갖춘 플랫폼(예: Karate Combat)이 기존 사용자를 IP 팬으로 전환하는 것이 0에서 시작해 완전히 IP 팬 그룹에 기반한 팬 참여보다 성공 가능성이 더 높습니다. 앞으로는 높은 IP 가치를 가지며, 게임/베팅 프로파일과 겹치는 사용자/시청자/팬 그룹을 보유하고, IP와 더 직접적인 협력 관계를 맺은 프로젝트를 주목할 것입니다.

기관 서비스(Institutional Service)

기관 서비스 분야는 다음과 같은 하위 분야로 나눌 수 있습니다:

● 거래/브로커리지 서비스: 거래소, 유동성 제공자, 브로커/딜러, 청산/결제 등 포함

● 자산 운용: 펀드 운용, 고빈도 거래, 차익거래, 커스터디 등 포함

● 은행/결제: 결제 처리업체/입출금, 카드 발급, 은행 관련 서비스 등 포함

● 기타 서비스: 거래 기술 제공업체 등 포함

이 분야의 전반적인 트렌드는 다음과 같습니다:

● 기관 서비스 분야는 향후 몇 년간 안정적인 성장이 예상됩니다.

● 규제 준수(compliance)는 기관 서비스 분야의 중요한 트렌드이며, 각 기업은 적극적으로 규제 대응을 추진하고 있습니다.

● 다양한 서비스 제공업체의 역할 분담이 점점 명확해지고 있으며, 각 참여자는 자신의 핵심 역할에 집중해 세부 분야에서 상호 견제와 감시를 통해 시장이 더 신뢰성 있고 효율적으로 운영되는 데 기여하고 있습니다.

● PB 서비스 회사의 시장 점유율이 점차 확대될 가능성이 있으며, 현재 암호화폐 분야에서는 공백 상태지만 전통 금융 분야에서 이미 성숙한 영역(ECNs, 완전 규제 청산소, 크로스 마진 기능 등)에 속하는 기업에 주목할 필요가 있습니다.

● ETF 신청 창구 기간 동안, 암호화네이티브 서비스 기업은 전통 금융 기업의 충격을 받을 것이며, 규제 수준의 제품에 대한 수요는 더욱 증가해 시장 구도가 재편될 것입니다.

● 유럽은 기관 서비스 분야의 발전 핫스팟이며, 남미 등 신흥 시장도 일정한 잠재력을 가지고 있습니다.

비트코인(Bitcoin)

비트코인은 최근 인스크립션 등으로 인해 주목받고 있지만, 비트코인 체인은 전역 공유 상태를 갖지 않으며, 이더리움의 전체 개념(상태, 계정, 계산 모델)과 매우 다릅니다. 따라서 중장기적으로 비트코인 인프라 및 애플리케이션 구축은 다소 다른 접근법이 필요합니다.

이를 바탕으로 Taproot Assets, 롤업, 라이트닝 네트워크 등을 주목할 필요가 있으며, Statechain 등 새로운 기술 경로도 추적할 가치가 있습니다.

사이드체인

Stacks를 포함한 사이드체인 기술 경로는 오랫동안 비트코인 2층 네트워크의 주류 스토리텔링을 차지해왔으며, 기술적 부담이 작아(체인 외부에서 직접 구현 가능) 비교적 높은 프로그래밍 가능성을 실현할 수 있어 생태계 효과를 쉽게 달성할 수 있습니다. 그러나 주로 크로스체인, 메인체인 앵커링 등 기술에 의존하기 때문에, 다른 새로운 기술 경로가 더 많은 트래픽과 관심을 끌 수도 있습니다.

Layer2

현재 많은所谓 비트코인 Layer2는 핵심 기술 원리상 여전히 사이드체인 형태에 가깝지만, 이더리움 기술 모델을 기반으로 실행, 결제, 검증/도전, DA까지 완전한 프레임워크를 구성하고 있습니다. 현재 비트코인 Layer2 프로젝트의 차이는 각 계층에서 선택한 기술 스택에 따라 달라지며, 예를 들어 실행 계층은 Cosmos SDK, OP Stack, Polygon zkEVM, Taiko 등을 채택할 수 있고, DA 계층은 일부 타사 프로젝트가 구현 중이거나 자체 구현하기도 합니다. 또한 일반적으로 '계정 추상화' 또는 멀티체인 지갑 통합 계층을 추가해 이더리움과 비트코인 주소 형식을 동시에 지원함으로써 사용자 편의를 높입니다.

클라이언트 검증

RGB 및 Taproot Assets를 포함한 클라이언트 검증 기술은 체인상 흔적을 최소화하면서 자산 발행 및 거래 기능을 실현할 수 있으므로 지속적인 주목이 필요합니다.

라이트닝 네트워크

라이트닝 네트워크 연구소(Lightning Labs)는 내년에 Taproot Assets 상에서 스테이블코인 등의 자산을 출시할 계획입니다. 또한 LSP(Liquidity Service Provider) 등을 통해 원생 자산 수익 상품을 보급하는 것도 기대할 만합니다.

BRC20 유형

BRC20 자산은 indexer 등 특정 인프라에 크게 의존하기 때문에, 해당 인프라 및 ARC20 등 새로운 자산 유형에 주목할 필요가 있으며, 기술 구현 리스크에도 주의해야 합니다.

DLC

DLC는 제안은 오래됐지만 이전에는 수요가 적어 보급이 어려웠습니다. 향후 생태계 구축이 대규모로 확장됨에 따라 DLC 기술 활용은 더욱 보편화될 가능성이 있으며, 특히 일부 오라클과 협력할 경우 더욱 그렇습니다. 다만 일부 DLC 구현 과정에서 발생할 수 있는 중심화 리스크 등에 유의해야 합니다.

DePIN

DePIN은 불장에서 쉽게 성장할 수 있는 분야입니다. 게임과 마찬가지로 DePIN은 전통 사용자를 파편화해 전환시키기 쉬운 분야이므로 업계의 큰 관심을 받고 있습니다. DePIN에는 몇 가지 핵심 요소가 있습니다. 1) 탈중앙화와 게임 방식 및 메커니즘은 DePIN의 생명선이며, DePIN 프로젝트 투자는 먼저 메커니즘을 살펴봐야 합니다. 2) 타이밍(timing)은 좋은 메커니즘이 좋은 시기에 맞춰야 합니다. 불장 초반에 출시한 프로젝트는 초기 고객 확보가 확실히 쉬우므로, 팀이 웹3 시장에 민감해야 합니다. 3) 산업 기본 여건으로, 프로젝트팀이 선택한 하드웨어 종류와 대상 사용자 특

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News