다이나믹 TAO 네트워크 업그레이드 제안 분석: 비텐서 경제 모델의 대변혁

(비고: 다음 내용은 Dynamic TAO: Bittensor Improvement Template 1의 정보를 바탕으로 정리한 것이며, 해당 제안이 여전히 논의 중이므로 변경될 가능성이 있음)

Dynamic TAO란 무엇인가?

Dynamic TAO(BIT001)는 Opentensor Foundation이 제출한 네트워크 업그레이드 제안으로, 기존 Bittensor 네트워크의 스테이킹 메커니즘과 $TAO 블록 보상 배분 규칙을 개편하여 루트 검증자(Root Validator)의 권력 집중 및 잠재적 공모 문제를 완화하고, 모든 $TAO 보유자가 Bittensor 블록 보상 배분에 적극적으로 참여할 수 있는 권리를 부여하는 것을 목표로 한다.

Dynamic TAO가 변경할 메커니즘은 무엇인가?

1. $TAO 스테이킹 메커니즘의 변화:

현재 방식에서는 검증자(Validator)가 특정 서브넷(Subnet)에 $TAO를 스테이킹하고 검증 작업을 수행하면 새로 발행되는 일정량의 $TAO를 보상으로 받으며, 이전에 스테이킹한 $TAO의 수량은 감소하지 않는다. 즉 현재 방식에서 검증자가 스테이킹한 "원금"은 전혀 손실되지 않는다. 이러한 '위험 없이 안정적인 수익' 구조 덕분에 $TAO의 유통 스테이킹 비율은 매우 높은 편이다. 현재 $TAO의 총 유통량은 약 625만 개이며, 그 중 약 475만 개가 스테이킹되어 있어 스테이킹 비율은 약 75.94%에 달한다. 검증자가 스테이킹을 통해 얻는 평균 연간 수익률은 약 19.38%이다.

그러나 이러한 현황은 바뀔 수 있다. Dynamic TAO는 각 서브넷이 자체 '토큰'을 발행할 수 있도록 하며, 이러한 '서브넷 토큰'을 통칭하여 'Dynamic TAO($dTAO)'라 명명하고, 서로 다른 그리스 문자 기호를 사용해 구분하도록 제안한다.

각 '서브넷 토큰'은 직접 거래할 수 없으며, 유동성 풀(liquidity pool)을 통해서만 $TAO로 교환(unstake/swap)할 수 있다.

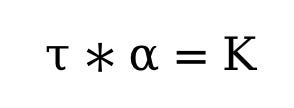

각 서브넷에는 고유한 유동성 풀이 존재하며, 이 풀에는 일정량의 $TAO와 대응하는 $dTAO가 저장된다. 교환 시 $TAO와 $dTAO의 가격 산정 메커니즘은 Uniswap V2와 동일한 상수 곱셈 공식(constant product formula)을 따른다. 즉:

여기서 τ는 $TAO의 수량을, α는 $dTAO의 수량을 의미한다. 추가적인 유동성이 주입되지 않는 한, 얼마의 $TAO로 $dTAO를 사거나 혹은 $dTAO로 $TAO를 사든 K 값은 변하지 않는다.

$TAO 보유자가 스테이킹 작업을 수행하는 것은 $TAO를 사용해 해당 $dTAO를 구매하는 것과 동등하며, 획득 가능한 $dTAO의 수량은 다음과 같은 공식에 따라 계산된다:

반대로 $dTAO 보유자가 언스테이킹 작업을 수행하는 것은 $dTAO를 사용해 $TAO를 구매하는 것으로 간주되며, 획득 가능한 $TAO의 수량은 다음과 같은 공식에 따라 계산된다:

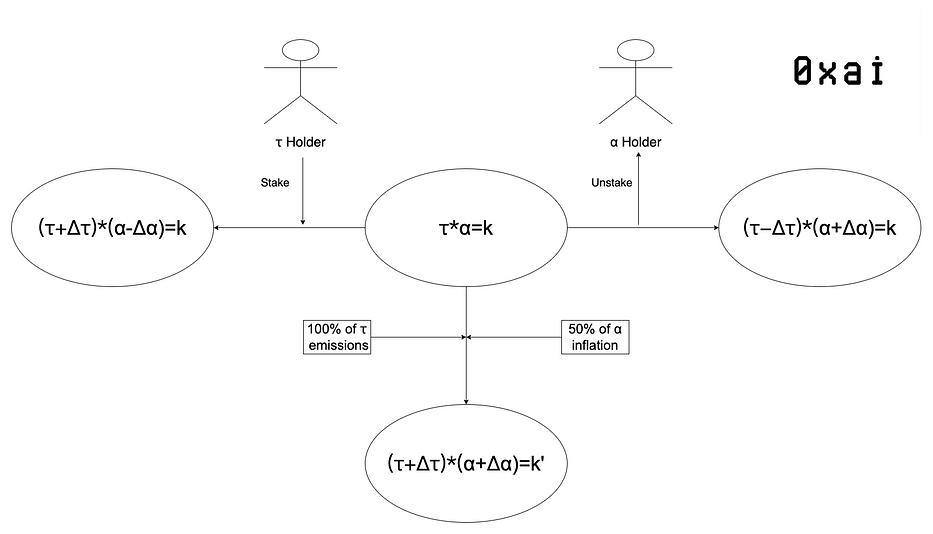

다만 Uniswap V2와 다른 점은, $dTAO의 유동성 풀은 직접 유동성을 추가할 수 없다는 것이다. 서브넷 소유자(Subnet Owner)가 서브넷을 생성할 때를 제외하고, 새로 유입되는 모든 유동성은 할당된 $TAO와 $dTAO 총 신규 발행량의 50%에서만 발생한다. 즉 각 서브넷에 배정된 신규 발행 $TAO는 해당 서브넷의 검증자\마이너\소유자에게 직접 분배되지 않고, 모두 유동성 풀에 주입되어 공급된다. 동시에 신규 발행된 $dTAO의 50%도 유동성 풀에 주입되며, 나머지 50%는 서브넷 자체가 정한 인센티브 메커니즘에 따라 검증자\마이너\소유자에게 분배된다.

스테이킹 및 언스테이킹은 K의 크기를 변화시키지 않지만, 유동성 주입은 K를 K’로 증가시킨다.

2. 신규 발행 $TAO 배분 규칙의 변화:

현행 방식에서는 각 서브넷이 신규 발행 $TAO의 몇 퍼센트를 받을지는 루트 네트워크의 검증자가 결정한다. 그러나 이 방식은 일부 잠재적 문제점을 노출하고 있다. 예를 들어, 루트 네트워크의 권력이少数의 검증자에게 집중되어 있기 때문에, 검증자들이 공모하여 낮은 가치의 서브넷에 신규 발행 $TAO를 배분하더라도 아무런 처벌을 받지 않는다.

Dynamic TAO는 루트 네트워크의 특권을 중단하고, 신규 발행 $TAO의 배분을 결정할 권한을 모든 $TAO 보유자에게 위임할 것을 제안한다. 구체적인 방법은 다음과 같다:

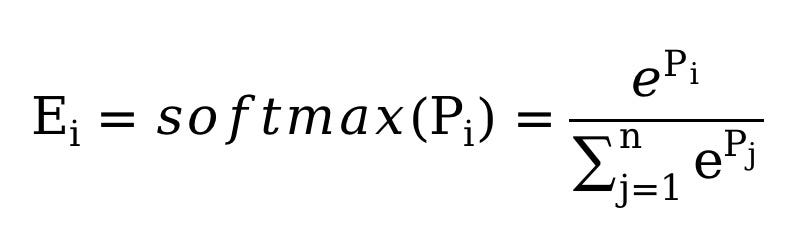

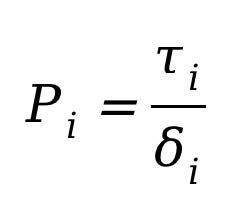

새로운 Yuma Consensus V2를 도입하여 각 서브넷 토큰의 가격에 softmax 연산을 적용해 해당 배분 비율을 산출한다:

Softmax는 일반적으로 사용되는 정규화 함수로, 벡터 내 각 요소를 음수가 아닌 값으로 변환하면서 상대적 크기 관계를 유지하며, 변환 후 모든 요소의 합이 1이 되도록 보장한다.

여기서,

P는 $dTAO의 $TAO 대비 가격으로, 유동성 풀 내 $TAO 수량을 $dTAO 수량으로 나누어 계산한다.

공식에 따르면, 서브넷 토큰의 $TAO 대비 가격이 높을수록 신규 발행 $TAO의 배분 비율도 높아진다.

3. 인센티브 메커니즘 설정 권한을 각 서브넷에 위임:

현재 방식에서는 서브넷이 받는 $TAO 인센티브가 고정 비율인 41%-41%-18%로 검증자\마이너\소유자에게 분배된다.

Dynamic TAO는 각 서브넷이 자체 '서브넷 토큰'을 발행할 수 있는 권한을 부여하며, 신규 발행량의 50%는 반드시 유동성 풀에 주입해야 하지만, 나머지 50%를 어떻게 검증자\마이너\소유자에게 분배할지는 서브넷 참가자들이 자율적으로 결정하도록 규정한다.

예시:

현행 제안 내용에 따르면, Dynamic TAO가 네트워크 업그레이드로 채택되면 기존의 모든 서브넷은 대응하는 $dTAO를 발행하게 되며, $dTAO의 출발 수량은 해당 서브넷 소유자가 서브넷 생성 시에 잠근 $TAO의 수량과 동일하다. 이 중 50%의 $dTAO는 해당 서브넷의 유동성 풀에 주입되고, 나머지 50%는 서브넷 소유자에게 분배된다.

서브넷 #1의 소유자가 과거에 1000개의 $TAO를 잠갔다고 가정하자. 그러면 $dTAO의 초기 발행량도 1000개이며, 이 중 500개의 $dTAO와 1000개의 $TAO가 초기 유동성으로 유동성 풀에 추가되고, 나머지 500개의 $dTAO는 소유자에게 배분된다.

다음으로, 검증자가 서브넷 #1에 등록하여 1000개의 $TAO를 스테이킹하면, 해당 검증자는 250개의 $dTAO를 획득하게 되며, 이때 유동성 풀에는 2000개의 $TAO와 250개의 $dTAO가 남게 된다.

서브넷 #1이 매일 720개의 $TAO 블록 보상을 받을 수 있다고 가정하면, 유동성 풀에는 매일 자동으로 720개의 $TAO가 주입된다. 반면 $dTAO의 일일 주입량은 해당 서브넷이 자체적으로 설정한 발행 속도에 따라 달라진다.

Dynamic TAO가 가져올 새로운 특징은 무엇인가?

-

신규 발행 $TAO의 배분은 더 이상少数의 검증자가 결정하지 않으며, 모든 $TAO 보유자가 간접적이고 공동으로 결정하게 된다.

-

$TAO 스테이킹은 더 이상 위험 없는 안정 수익이 아니다. 전망 없는 서브넷에 스테이킹하고 다른 스테이커들보다 늦게 빠져나온다면 원금에 큰 손실이 발생할 수 있다.

-

스테이킹이라기보다는 스왑(swap)에 가깝다. 특정 서브넷에 $TAO를 스테이킹하는 것은 실질적으로 해당 서브넷의 토큰을 매수하는 것과 같다.

-

단기적으로 스테이킹 및 언스테이킹이 $dTAO 가격에 미치는 영향은 해당 서브넷이 실제로 받는 $TAO 수량보다 훨씬 크다.

어떤 긍정적인 결과와 부정적인 결과가 있을까?

장점:

-

일부 상위 검증자가 전체 Bittensor 블록 보상 배분을 장악하는 상황이 사라진다. 잠재적 공격자가 스테이킹 수량을 조작해 Bittensor를 공격하는 비용이 크게 증가한다.

-

후발 서브넷이 두각을 나타낼 기회가 크게 확대된다. 스테이킹을 스왑으로 이해한다면 고품질 서브넷의 초기 검증자로서의 수익은 막대할 수 있다. 현재 방식에서는 초기 서브넷을 지원해도 검증자의 연간 수익률이 크게 오르지 않지만, Dynamic TAO 하에서는 초기 서브넷을 지원함으로써 스테이킹 원금의 10배에서 수십 배에 달하는 수익을 기대할 수 있다.

-

서브넷 간 경쟁이 더욱 치열해지고, Bittensor 생태계는 더욱 번성할 것이다. 서브넷이 $dTAO 신규 발행량의 분배 방식을 결정하는 데 어느 정도 자율권을 가지게 되면서, 서브넷 소유자와 검증자들이 더 많은 스테이킹을 유치하기 위해 다양한 노력을 기울일 것으로 기대된다.

-

스테이커(delegator)의 서브넷 건설 및 거버넌스 참여 열의가 크게 높아질 것이다. 스테이커는 더 이상 평균적인 연간 수익률을 기대할 수 없으며, 매번 스테이킹이 하나의 투자 결정이 된다. 이에 따라 합리적인 스테이커들은 최고 품질이자 가장 전망 있는 서브넷을 찾기 위해 딥다이빙(investigation)에 더 많은 시간을 투자하게 될 것이다.

단점:

-

단기적으로 더 많은 투기 행위가 발생할 수 있으며, '악화 화폐가 선량 화폐를 몰아낸다(Gresham's law)'는 현상이 배제되지 않는다. 서브넷이 실제로 실적 지표를 갖추지 않아도 단기간에 큰 스테이킹 수량을 받아 $dTAO 가격을 급속도로 끌어올릴 수 있고, 이를 통해 초기 매수자(스테이킹자)에게 탈출 유동성을 제공할 수 있다. 이야기를 잘 꾸미고 가격을 조작하는 능력이 있는 서브넷이 진정으로 고품질이나 마케팅 능력이 약한 서브넷을 압도할 수 있다.

-

'위험 없는 안정 수익' 스테이킹 메커니즘이 사라지면서, 네트워크의 총 스테이킹 비율이 감소할 수 있다. 모든 스테이커가 서브넷 토큰을 '매수'하기를 원하는 것은 아니며, 단순히 $TAO를 보유하기만 하고 싶어할 수도 있다. Dynamic TAO는 $TAO 스테이킹의 수익과 손실을 불확실하게 만들며, 일정 비율의 스테이커들이 스테이킹에서 철수할 가능성이 있다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News