Coinbase: 크로스체인 브리지 현황 개요

저자: Ryan Yi

번역: 화싱파이낸스

TL;DR

암호화 생태계 내 자산 수와 체인 수가 계속 증가함에 따라 크로스체인 브리지의 중요성도 함께 커지고 있다.

브리지의 주요 사용 사례는 여전히 자산 이전(한 체인 상의 토큰을 다른 체인 상의 토큰으로 이동)과 교환(체인 A의 토큰을 체인 B의 토큰과 거래하는 것)이다. 브리지는 유통, 제품 기능, 보안 구성 등 다양한 측면에서 차별화를 두고 경쟁한다.

앞으로 주요 다중 체인 발행 기술(CCTP), 상장 및 오라클과의 중첩이 브리지의 활용과 보급에 영향을 미칠 것으로 전망된다.

공시 및 각주: Coinbase Ventures 포트폴리오 기업이 지원하는 프로젝트는 아래 기사에서 처음 언급될 때 별표(*)로 표시되어 있다.

브리지는 이제 프로토콜, 서비스 제공업체, 사용자들이 암호화 기술의 다양한 용도에 접근하기 위한 핵심 인프라가 되었다. 본 보고서는 크로스체인 브리지 분야의 현재 상태, 미래 동향 및 더 넓은 암호화 생태계에 미치는 영향을 담고자 한다.

현재의 핵심 요점 / 학습 내용

1. 분류: 브리지 유형은 세 가지로 나뉜다: 네이티브 브리지, 제3자 브리지, 브리지 어그리게이터.

네이티브 브리지: 일반적으로 입출금 자산을 위해 사용자가 상호작용하는 규범적인 스마트 계약이다. 운영자는 신뢰할 수 있는 일정 그룹일 수도 있고, 탈중앙화된 합의 방식일 수도 있다. 호환 가능한 오픈소스 스택 위에서 작동하는 체인/L2는 1차 보안과 호환되는 브리지를 활용할 수 있다. 예: Optimism OP Stack*, Arbitrum Nitro*, Cosmos IBC, Superbridge.

제3자 브리지: 체인 사이에 위치한 네트워크/검증자로, 일종의 "중개자" 역할을 한다. 대부분의 브리지가 이러한 설계의 변형을 따른다. 예: Axelar*, Wormhole*, LayerZero (Stargate)*.

브리지 어그리게이터: 위에서 언급한 두 가지 브리지를 통합하여 최종 사용자 또는 기업 파트너에게 최적의 라우팅을 제공한다. 예: Socket*, Li.Fi*.

2. 브리지의 주요 목적은 데이터/자산의 출발지(원장/체인/위치)와 실행 목적지 사이의 갭을 메우는 것이다. 주요 사용 사례는 여전히 자산 이전(한 체인의 토큰을 다른 체인의 토큰으로 이동)과 교환(체인 A의 토큰을 체인 B의 토큰으로 교환)이다.

자산 이전: '체인 A'에 존재하는 자산(ETH)이 '체인 B'에서는 발행되지 않았을 경우, 브리지는 해당 자산을 '체인 A'에서 '체인 B'로 보내는 역할을 한다. 예를 들어 Zora Native Bridge*를 통해 USDC를 ETH L1에서 Zora L2로 이동시키는 경우.

교환: '체인 A'에서 ($ETH) 트랜잭션이 발생하고, '체인 B'에서 ($ATOM) 트랜잭션이 발생할 때, 브리지는 토큰을 송신한 후 교환을 실행한다. 예: [1] Squid Router의 "스왑" 기능과 이를 기반으로 구축된 Axelar의 "브리지". [2] 0x*의 Matcha는 "스왑"을 담당하며, Socket을 통합해 "브리지" 기능을 처리한다.

기타: 호출 데이터나 계약 소유권(거버넌스 또는 멀티시그 소유권 포함) 등 다양한 형태가 가능하다. 예를 들어 Uniswap v3 계약은 여러 EVM 체인에 배포되었지만, 핵심 거버넌스 계약은 ETH 메인넷에만 존재한다. Uniswap Foundation*은 모든 체인마다 별도의 거버넌스 계약을 생성하는 대신 단일 계약을 유지하고 "일대다" 방식으로 다른 체인에 메시지를 전달하려 한다. (출처)

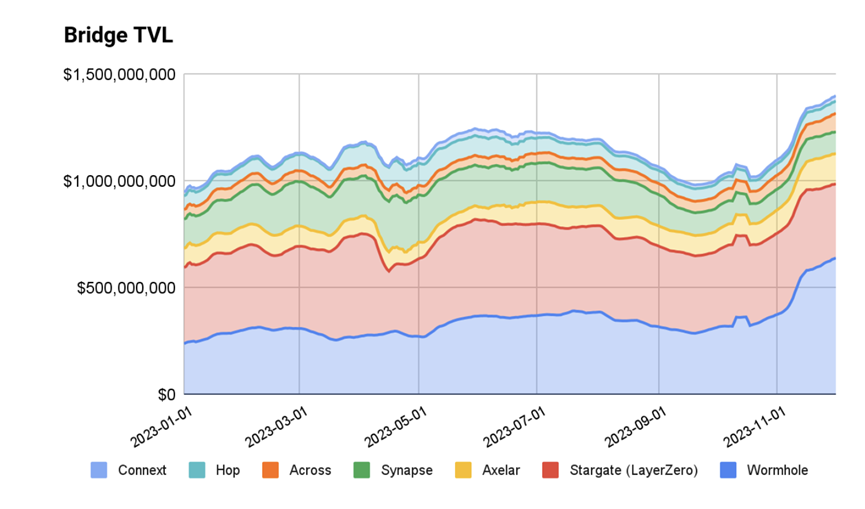

3. 브리지는 일반적으로 TVL(총 잠긴 가치) 혹은 체인상 AUC를 통해 유동성 및 사용량을 측정한다.

네이티브 브리지의 성공은 해당 L2 자체의 사용률에 직접적으로 비례한다. 브리지 계약은 자금을 보유하게 되며, 이는 L2로의 브리지 TVL을 측정하는 지표가 된다. L2 Beat의 데이터에 따르면 롤업의 TVL은 5천만 달러에서 80억 달러까지 다양하다.

TVL, 거래량, 체인 커버리지를 기준으로 주목할 만한 제3자 브리지는 LayerZero, Wormhole, Axelar이다.

LayerZero: TVL: ~3억 4백만 달러; 거래량: ~239억 달러; 거래 건수: 3450만 건 [출처]

Wormhole: TVL: ~8억 5천만 달러; 거래량: 300억 달러; 거래 건수: 170만 건 [출처]

Axelar: TVL: ~2억 2400만 달러; 거래량: 70억 달러; 거래 건수: 100만 건 [출처]

브리지 어그리게이터는 일반적으로 트랜잭션을 라우팅하므로 거래량 지표가 더 적절하다. 소비자와 기업 간 분포(성공 여부를 나타내는 지표)가 핵심이다. 주요 공급업체로는 Socket과 Li.Fi가 있다.

4. 브리지는 용도와 분포에 따라 다양한 측면에서 차별화를 두고 경쟁하며, 여러 개의 승자가 존재할 수 있다.

보안: 보안의 세부사항은 수요 측의 선호도에 따라 달라진다. 대부분의 브리지 사용자는 최소한의 안전성 기준 이상보다는 속도/지연 시간과 비용을 더 우선시하는 것으로 보인다.

스마트 계약: 브리지 해킹의 대부분은 스마트 계약 레벨에서 발생한다. 대부분의 브리지에서 사용자는 체인 A의 계약에 자금을 예치 → 브리지가 체인 A 계약을 읽음 → 체인 B 계약에서 사용자의 자금을 발행한다. 인출 권한과 관련된 계약 설정 오류는 해킹으로 이어질 수 있다.

멀티시그(Multisig): 계약 관리는 신뢰할 수 있는 일정 그룹에 위임된다. 일반적으로 프로젝트 팀 및 기타 신뢰할 수 있는 이해관계자들이 운영한다.

릴레이어 + 오라클(Relayer + Oracle): dApp/개발자는 자신만의 릴레이어 + 오라클 시스템을 화이트 라벨로 설정할 수 있으며, 기존 설정 옵션 중에서 선택할 수도 있다.

PoS 체인: 보안은 지분 증명 방식의 합의를 통해 이루어진다.

유통(Distribution): 브리지는 기존 파트너 채널을 활용하고 백엔드 인프라 기반의 GTM(Go-To-Market) 전략을 채택한다.

월렛: 브리지는 기존 월렛/포트폴리오 어그리게이터의 브리징 기능 뒷단에 인프라/API로서 자리잡기 위해 노력한다. 예: Phantom과 Li Fi의 협업, Coinbase 월렛과 Socket의 협업. 포트폴리오 프론트엔드/월렛은 모두某种 형태의 브리징 지원을 갖추고 있다(예: Zerion*/Zapper*/Metamask*).

B2C 프론트엔드: 브리지는 일반 사용자가 월렛을 연결하고 자금을 이동할 수 있는 웹사이트 포털을 구축한다. 예: Stargate.Finance(LayerZero), Bungee.Exchange(Socket), Jumper.Exchange(Li Fi), Squid Router(Axelar).

DApps: DApp 자체에 "입금" 기능을 포함시켜 사용자가 앱을 이용하기 위해 L1 → L2로 다시 돌아가는 절차를 줄일 수 있다. 위에서 언급한 "B2C"의 추상화 버전이지만, 개발자가 애플리케이션 인터페이스에 네이티브로 지원하는 형태다. 예: Aevo*.

개발자 플랫폼: 많은 브리지 회사는 개발자 플랫폼의 기존 배포판을 활용해 활성화한다. 예: Conduit RaaS, Microsoft Azure + Axelar, Google Cloud + LayerZero.

생태계: 대부분의 주요 제3자 브리지는 동일한 체인들을 커버하지만, 특정 체인 또는 개발자 생태계에 자원을 집중함으로써 선제적 우위를 확보하려 한다. 이유는 제품 기능 세트가 고도화되면서 차별화가 어려워지므로, VM/스마트 계약 프레임워크 내에서 확장하는 것이 더 쉽기 때문이다.

EVM: Socket은 EVM 롤업 생태계(OP Stack, Arbitrum*, Polygon* CDK)에 특화되어 있다. Aevo와 Lyra 같은 L2가 기존 사용자다.

솔라나(Solana): Wormhole은 초기 진출로 광범위한 생태계 커버리지를 확보했다. DeBridge 또한 성장세를 보이고 있다.

코스모스(Cosmos): Axelar은 IBC 호환 트랜잭션 제공 능력 덕분에 강력한 생태계 커버리지를 가지고 있다. 새로운 체인(Celestia* 등)이 IBC를 사용하면 즉시 Day-1 커버리지를 받는다는 점이 한 사례다.

기타 생태계는 대부분의 공급업체가 서비스할 수 있다.

제품/기능 세트: 브리지는 본질적으로 "추상화" 비즈니스이므로 특정 사용 사례를 지원하기 위해 맞춤형 스마트 계약 작업을 자주 수행해야 한다. 따라서 브리지 팀은 전문화된 수직 영역에서 틈새 시장을 개척하게 되는 경우가 많다. 예: NFT/결제(예: Decent), 가스 추상화, 스왑 등.

우리가 주목하는 점

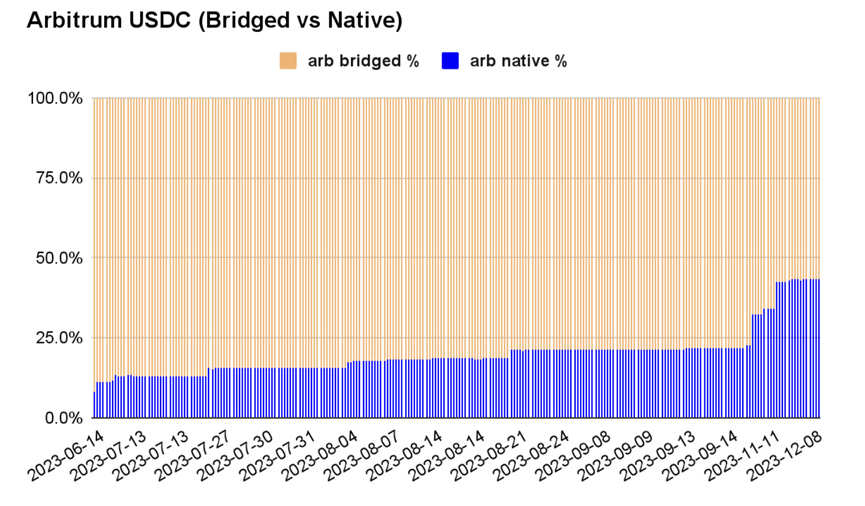

CCTP(Circle의 다중 체인 USDC 표준)는 브리지에 미치는 영향을 판단하는 중요한 지표가 될 것이다. CCTP는 Circle*이 USDC의 다중 체인 발행을 지원하기 위한 표준이다.

CCTP 이전: 새 체인이 출시될 때 원생 USDC 지원이 없으므로(각 새 체인에 대한 원생 USDC 지원은 Circle의 로드맵에 따라 승인 및 추가 필요), USDC의 브리징 버전을 사용한다. 블록체인이 Day-1 DeFi 지원을 원하므로 USDC는 ETH L1에서 브리징되며, 브리징된 USDC 버전이 새 블록체인의 표준이 된다.

예: Axelar의 axlUSDC 또는 Arbitrum의 USDC.e – 각각 Axelar과 Arbitrum 브리지를 통해 ETH L1의 USDC를 이동한 버전.

영향: 이로 인해 유동성이 분열된다. 체인 A의 브리징 USDC와 체인 B의 브리징 USDC는 각각 개별 브리지 운영자에 의존하게 되며, 개별 생태계의 DeFi 프로토콜은 이를 하나의 자산으로 통합하면서 해제가 더욱 어려워진다.

CCTP 이후: 새 체인이 시작되면 CCTP Circle 표준에 부합하는 USDC 토큰 계약을 배포한다. Circle이 해당 체인에서 운영 준비가 되면 CCTP 지원 구현을 인수할 수 있다. 기본적으로 새 USDC 계약은 표준 하향 호환성을 갖추고 있어 이후에 원생 USDC로 전환 가능하다.

예: NewChain이라는 새로운 L2 플랫폼은 아직 원생 USDC가 없다. NewChain은 표준에 부합하는 USDC 계약을 배포한다. NewChain은 단기적으로 브리징 USDC를 지원하지만, 중요한 것은 CCTP가 이를 인수할 수 있으며, 브리징 USDC가 원생 USDC로 전환될 수 있다는 점이다.

팁: 개발자라면 일반적으로 브리징 USDC에 의존하며 자산과 브리지에 묶인 유동성 계획을 고수하게 된다. CCTP를 사용하면 원생 활성화된 USDC로 전환할 수 있으며, USDC에 대해 x체인 전송을 활성화하기 위해 CCTP API를 호출할 수 있다.

CCTP 채택은 장기적으로 브리지의 방어력을 약화시킬 수 있다.

(CCTP가 아닌) 브리징 USDC는 DeFi 풀에 묶여 있으며, 해제되거나 체인 상 자산 점유율의 일부가 되기 전까지는 그대로 유지된다.

CCTP는 배포망을 활용하기 위해 브리지를 사용할 수 있지만, CCTP의 채택은 자연스럽게 원생 USDC 발행 비중을 높이고 브리징 USDC 비중을 낮춘다. 다양한 DeFi 풀에 묶인 자산으로서 브리징 USDC는 장기적으로 자연스럽게 해제될 것이다.

예: 브리징 vs 원생 USDC 비율: Arbitrum: [57% – 43%]; Base: [33%–67%]; Optimism: [80%–20%]; Polygon: [77%–23%].

CCTP 사례는 브리지가 자산 발행자에게 접근해 기술적 차원에서 다중 체인 우선 접근법을 고착시키는 데 중요한 교훈을 제공한다. 브리지는 이제 지연 시간, 보안, 유통 등의 다른 차별화 영역에서 경쟁해야 한다.

체인 수가 증가하고 사용자 경험 추상화에 대한 수요가 계속되는 한, 브리지는 계속 사용될 것이다.

올해 블록 공간 정산 트렌드의 변화(모듈화, 롤업, 데이터 가용성 등)는 사용자의 트랜잭션 실행 및 자산 이동 방식에 영향을 미칠 것이며, 브리지는 그러한 사용자 경험을 실현하는 주요 수단이 될 것이다.

시간이 지남에 따라 네이티브 프로토콜 및 기술 개선은 사용자가 인출 기간(현재 Optimistic Rollup은 7일)을 피하도록 도와주고, "빠른 통로"를 통한 전송/수신을 가능하게 할 것이다.

미래에는 검증된 지갑과 사용자(Coinbase Verifications 등 체인상 증명 보유)가 중심화된 유동성 브리지와 체인상에서 상호작용할 수 있을지도 모른다.

앱 기반 월렛(또는 셀프 월렛)은 계속해서 "브릿지 플러스(Bridge Plus)"를 추진할 것이다. 즉 "스왑"과 "브리지"를 별개의 트랜잭션이 아니라 하나의 트랜잭션으로 통합해 더 나은 사용자 경험을 제공하려 한다.

브리지와 오라클은 궁극적으로 데이터 게시 권한을 두고 경쟁하게 될 것이다.

브리지는 1차 발행자가 자신의 인프라를 활용하거나 사용하도록 유도하기 위해 노력하고 있다. CCTP는 네이티브 발행자들이 특정 단일 브리지에 대한 의존도를 줄이기 위해 호환성을 구축하고자 함을 보여준다. 일부 프로젝트는 다중 체인 토큰 표준 도입을 시도하고 있다. CCTP는 USDC에 초점을 맞추고 있지만, 네이티브 발행 방식은 매우 다양할 수 있다. 예: $OP는 Optimism 체인에서 네이티브 발행됨; 대부분의 ERC는 ETH L1에서 네이티브 발행됨. Connext는 xERC라는 토큰 표준을 보유하고 있는데, 이는 말하자면 모든 ERC20에 대한 CCTP와 유사하다.

오라클은 본질적으로 "체인 외 데이터 발행자들을 위한 브리지"로 볼 수 있다. Chainlink는 체인 외 데이터(중앙화 금융에서 암호화폐 가격)를 가져와 체인상에 게시한다. 오라클은 데이터 자체를 소유하지 않지만, 제3자로서 데이터 제공을 통해 수익을 창출한다. 개념적으로 이는 현재 브리지가 위치한 곳과 유사하다. 오라클과 브리지는 데이터/자산를 필요로 하는 쪽과 이를 연결할 수 있는 쪽 사이의 격차를 계속 메워줄 것이다. 궁극적으로 장기적인 경쟁 우위를 유지하려면, 그들은 1차 데이터 발행자의 도구가 되어야 한다. Chainlink는 자체 브리지 제품인 CCIP를 보유하고 있는데, 이는 두 영역의 중첩을 보여주는 또 다른 증거다.

결론적으로, 체인 수가 계속 증가하는 환경에서 프로토콜과 사용자들이 추상화된 사용자 경험을 요구함에 따라, 브리지와 상호 운용성(interoperability)은 계속해서 가장 중요한 트렌드로 남을 것이다. Coinbase Ventures는 브리지가 만들어내는 새로운 사용 사례에 투자하고 있다. 당신이 이러한 분야에서 프로젝트를 진행 중이라면, 저희는 당신의 이야기를 듣기를 원한다 — Ryan Yi의 DM은 열려 있다!

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News