USDe, 다음 10억 달러 규모의 스테이블코인?

글: THOR HARTVIGSEN

번역: Luffy, Foresight News

과거를 되돌아보면, 체인 상의 스테이블코인은 중심화된 스테이블코인들과의 경쟁에서 어려움을 겪어 왔다. 그 결과 USDC와 USDT가 스테이블코인 시장에서 압도적인 지배력을 행사하게 되었으며, 누적 점유율이 95%를 넘는다. 체인 상 스테이블코인의 문제는 과잉 담보 성격으로 인해 확장하기 어렵거나, 혹은 담보 부족으로 인해 고정 환율 유지에 어려움을 겪는다는 점이다.

2023년 3월, 아서 헤이스(Arthur Hayes)는 「지각 위의 먼지(Dust on Crust)」라는 제목의 글을 통해 스테이블코인이 거래자와 마켓 메이커들 사이에서 어떻게 사용되는지를 설명했다. 이후 그는 「나카모토 달러(Nakamoto Dollar)」라 불리는 완전 탈중앙화된 체인 상 스테이블코인 개념을 제안했는데, 이는 현물 비트코인 매수 포지션과 선물 매도 포지션이 동일한 규모로 구성되어 델타 중립 상태를 이루며, 합성된 1:1 달러 자산이다.

이 아이디어는 Ethena Labs에 의해 실현되었으며, 해당 프로젝트는 ETH 스테이킹 수익률과 퍼피츄얼 스왑(perpetual swap)을 기반으로 한 합성 달러 USDe를 개발하고 있다. 간단히 말해, USDe는 ETH LST(예: Lido의 stETH)로 1:1 담보되며, 리스크는 동일한 양의 ETH 퍼피츄얼 선물 매도 포지션으로 헷징된다. USDe는 높은 수익률(현재 20% 이상)을 생성하며, 이를 두고 「인터넷 채권(Internet Bond)」이라 칭한다.

Ethena는 드래건플라이(Dragonfly), 윈터뮤트(Wintermute), OKX Ventures 및 코비(Cobie), 아서 헤이스(Arthur Hayes), 앤서니 사사노(Anthony Sassano) 등 유명 투자자들의 지지를 받고 있다. 나는 Ethena의 창시자 가이(Guy)와 대화를 나누며 백엔드 설계와 메인넷 출시, DeFi 통합, 그리고 임박한 에어드랍 계획 등 향후 로드맵에 대해 더 깊이 알아볼 수 있었다.

USDe와 Ethena 분석

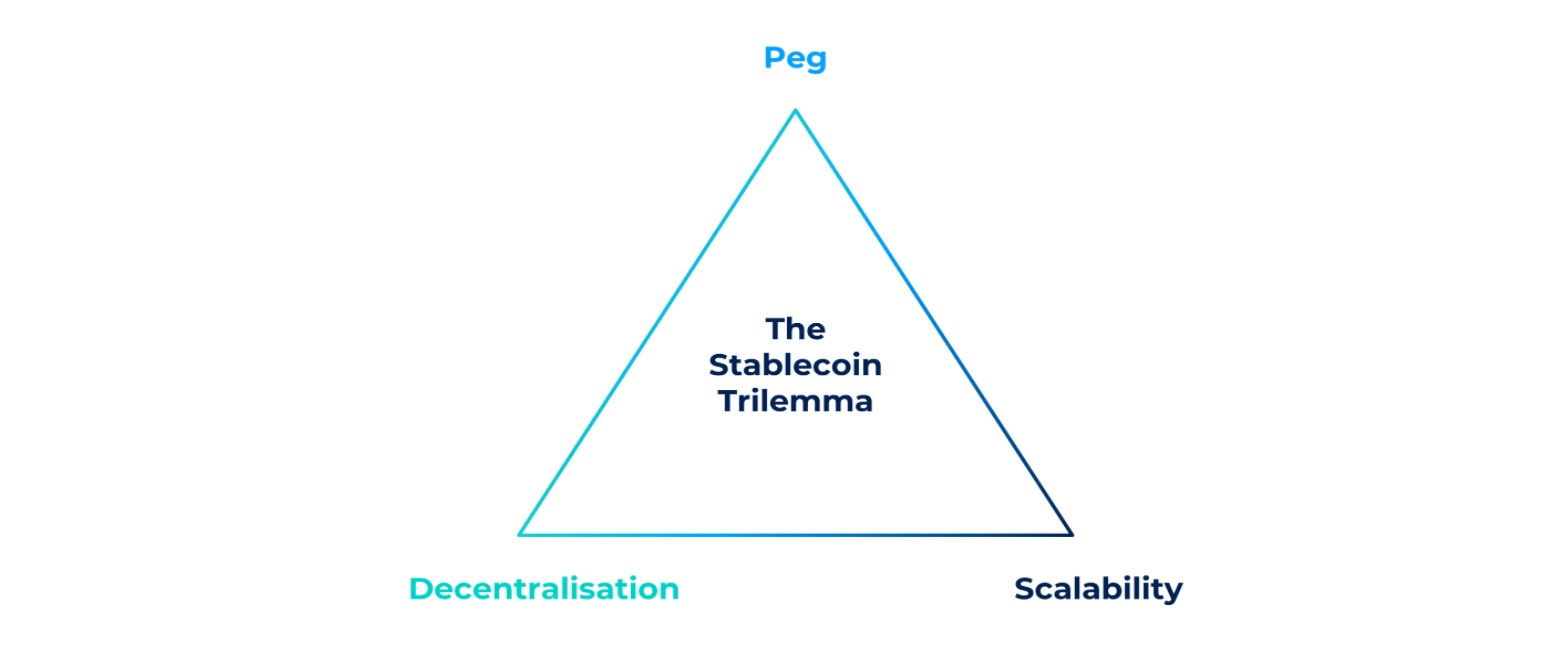

몇 년 전부터 제기된 「스테이블코인 삼중 곤란(trilemma)」은 스테이블코인이 다음 세 가지 속성을 동시에 만족할 수 없다고 주장한다:

-

기초 자산과의 고정 환율 유지

-

확장성

-

탈중앙화

-

USDC와 USDT 같은 스테이블코인은 확장성이 있으며 달러 고정 환율을 유지하지만, 탈중앙화되어 있지 않다.

-

반면 리퀴티(Liquity)의 LUSD는 고도로 탈중앙화되어 있으며 달러 고정 환율도 잘 유지하지만, 과잉 담보로 인해 확장에 어려움을 겪는다.

-

테라(Terra)의 UST는 (일정 부분) 탈중앙화적이며 확장성도 강했지만, 결국 고정 환율을 유지하지 못했다.

Ethena의 USDe는 이 세 가지 특성을 모두 포함함으로써 스테이블코인 삼중 곤란을 해결하려 한다. 현재 USDe는 공식적으로 공개되지 않았으며(사전 출시 단계에서 화이트리스트 사용자만 접근 가능), 그럼에도 불구하고 한 달도 안 되는 기간 동안 공급량이 이미 1.15억 달러를 초과했다. 그 작동 방식은 다음과 같다:

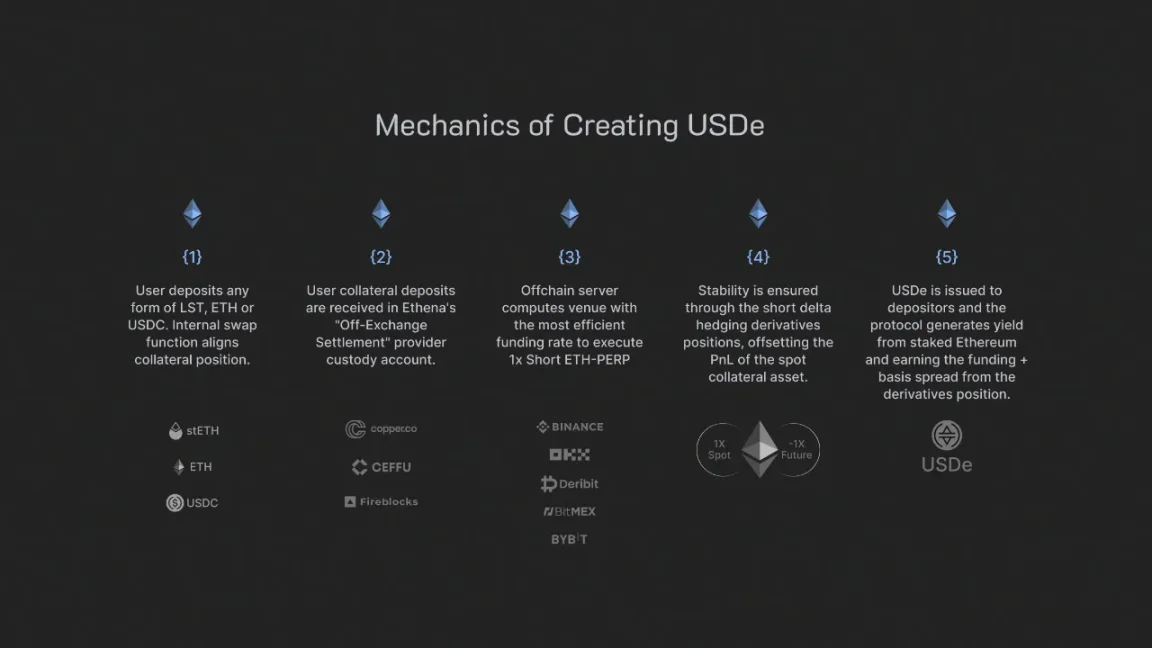

사용자는 두 가지 방법으로 USDe를 획득할 수 있다. 첫째, 유니스왑(Uniswap)이나 크루(Curve) 같은 탈중앙화 거래소에서 구매하는 방법. 둘째, Ethena 프로토콜을 통해 민팅하는 방법이다. 공식 출시 후에는 사용자가 Ethena 프론트엔드를 통해 다양한 자산으로 USDe를 민팅할 수 있게 될 것이며, 이러한 담보 자산은 백엔드에서 ETH LST(stETH, mETH, wbETH 등)로 변환되고, 이는 다시 커스터디안에 예치되어 중심화 거래소에서 ETH 숏 포지션을 만들기 위한 담보로 사용된다. 이러한 헷징은 달러 노출 포지션을 생성하며, USDe는 이 달러 포지션을 기반으로 발행된다.

담보 및 숏 포지션은 레버리지를 사용하지 않는다. 왜냐하면 USDe는 안전한 기반층을 목표로 하기 때문이다:

「이 제품의 핵심은 기본 레이어에서 가능한 한 안전하게 만드는 것입니다. 여러분은 레버리지를 활용해 재미있는 일들을 시도하거나 수익을 극대화할 수도 있겠지만, 우리는 우선 다른 사람들이 활용할 수 있는 견고한 기반을 만들고자 합니다. 다른 사람들은 이 기반 위에서 머니마켓이나 퍼피튜얼 DEX 등 다양한 방식으로 레버리지를 적용할 수 있을 것입니다.」

USDe는 차익거래(arbitrage)를 통해 고정 환율을 유지한다. 만약 USDe가 크루, 유니스왑, 바이낸스 등의 거래소에서 고정 가격보다 낮게 거래된다면, 차익거래자들은 USDe를 저렴하게 구입한 후 Ethena 프론트엔드에서 1달러에 담보 자산을 상환함으로써 이윤을 얻을 수 있다. 반대로 USDe가 고정 가격보다 높게 거래될 경우, 차익거래자들은 Ethena에서 USDe를 민팅한 후 거래소에서 판매하여 이익을 실현할 수 있다. USDe가 1:1로 담보되어 있는 한, 고정 환율은 유지된다.

성장하는 달러 유동성

스테이블코인이 기초 자산과의 고정 환율을 유지하기 위해서는 유동성이 매우 중요하다. Ethena는 크루 파이낸스(Curve Finance)와 같은 다양한 탈중앙화 거래소에서 USDe의 유동성을 증가시키는 것을 목표로 하고 있으며, 크루는 안정 자산의 주요 DEX이다. 1월 말 공식 출시를 앞두고 Ethena는 크루에서 USDe의 깊은 유동성을 보장하기 위해 인센티브를 제공할 예정이다. 본문 작성 시점에서 크루에는 이미 USDe/USDC, USDe/FRAX, USDe/crvUSD 등의 유동성 풀이 존재한다.

수익 플라이휠

앞서 언급했듯이, USDe 담보의 롱 포지션과 숏 포지션 모두 수익을 발생시키며, 이 수익은 USDe를 스테이킹하는 사용자들에게 분배된다. 수익원은 다음과 같다:

-

현물 롱 포지션: 이더리움 스테이킹 수익률(컨센서스 레이어 및 실행 레이어 보상).

-

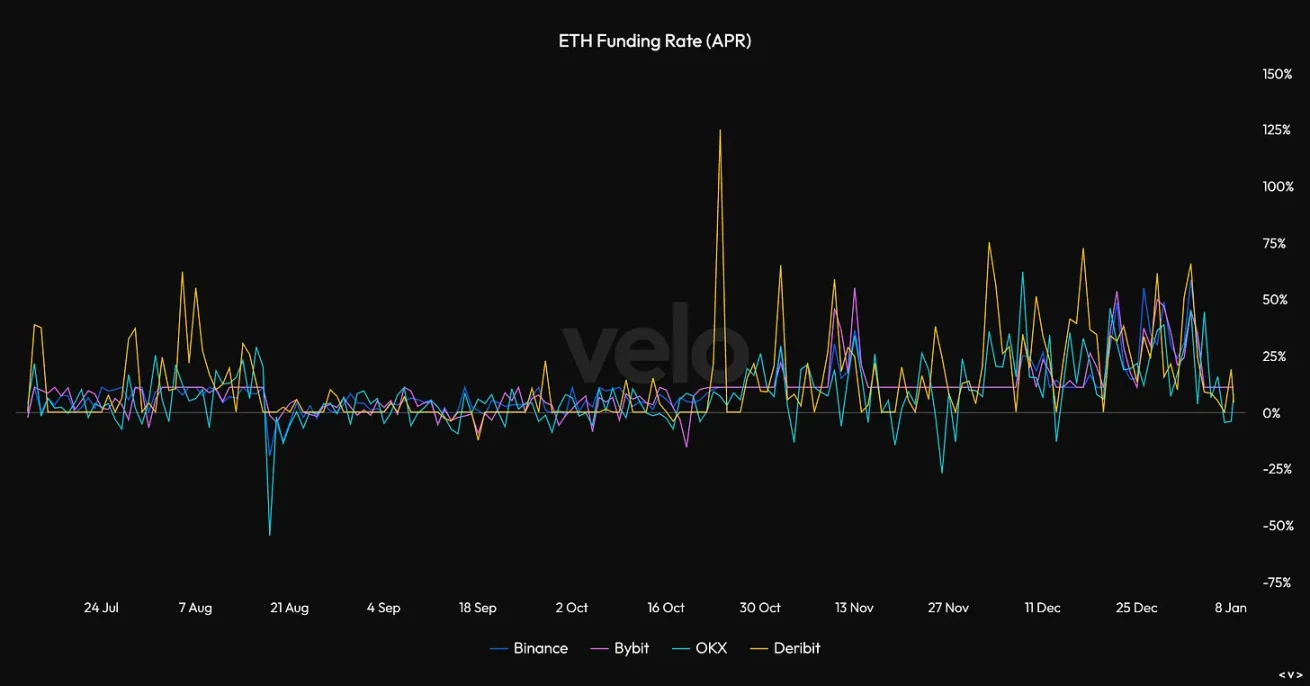

선물 숏 포지션: 파생상품 포지션에서 발생하는 펀딩 수수료 및 베이시스(basis).

ETH 스테이킹의 연간 수익률은 일반적으로 3~5% 범위 내에 있지만, ETH 파생상품의 펀딩 수수료는 시장 상황에 따라 크게 변동하며, 파생상품 거래 수요에 크게 의존한다. 아래 그래프에서 볼 수 있듯이, 최근 시장 반등세 속에서 ETH 선물의 펀딩 수수료는 70%를 넘어서기도 했으며, ETH 매수 포지션을 원하는 트레이더들이 해당 포지션을 위해 높은 비용을 지불하고 있음을 의미한다. 이 펀딩 수수료는 롱 포지션 보유자가 숏 포지션 보유자에게 지급한다.

시장의 강한 매수 심리가 지속될 경우, USDe 담보에서 발생하는 수익률은 30~40%를 초과할 가능성도 있다. 그러나 장기적으로 보면 역사적으로는 5~15% APY 수준에서 안정된 것으로 나타났다.

이중 토큰 설계

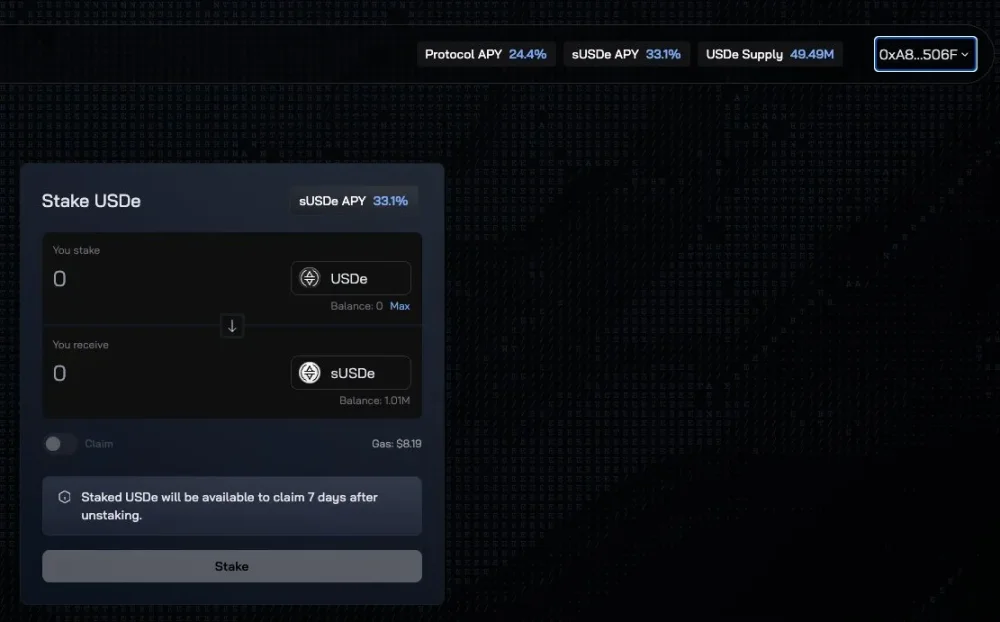

앞서 설명했듯이, 사용자는 USDe를 sUSDe로 스테이킹해야만 수익을 받을 수 있다. 만약 USDe 담보의 수익률이 15%인데, 전체 USDe 중 절반만 스테이킹되었다면, sUSDe 스테이커들은 (15%/50%) = 30%의 APY를 받게 된다.

USDe의 유동성은 크루 등의 DEX에서 유인되며, 다양한 머니마켓 및 기타 DeFi 애플리케이션에 추가로 통합될 예정이므로, 모든 USDe가 프로토콜 수익을 받지는 않을 것으로 예상된다. 아래 그림에서 볼 수 있듯이, 담보의 총 수익률은 「Protocol APY」이며, sUSDe 수익률은 「sUSDe APY」이다.

또한 Ethena는 USDe를 중심화 거래소의 오더북(order book)에 통합하는 데 특히 주목하며, 이를 통해 다른 체인 상 스테이블코인과 차별화하고 광범위한 채택을 추구할 것이다.

DeFi 통합과 탈중앙화의 길

「우리는 암호화폐에서 가장 중요한 도구인 스테이블코인을 은행 시스템에서 분리시키고자 합니다. 우리가 하는 모든 일은 자급자족하는 시스템을 만들기 위함이지만, 지금 가장 중요한 자산들은 여전히 중심화되어 있습니다.」

Ethena의 핵심 주장은 간단하다. 바로 최대 규모의 암호화 상품(스테이블코인)을 전통적 은행 시스템과 분리하는 것이다. USDe의 경우, USDC나 미국 국채와 같은 중심화된 자산의 담보 리스크는 존재하지 않는다. 유일한 리스크는 ETH이며, 이는 세계에서 가장 탈중앙화되고 허가 없이 접근 가능한 자산 중 하나다.

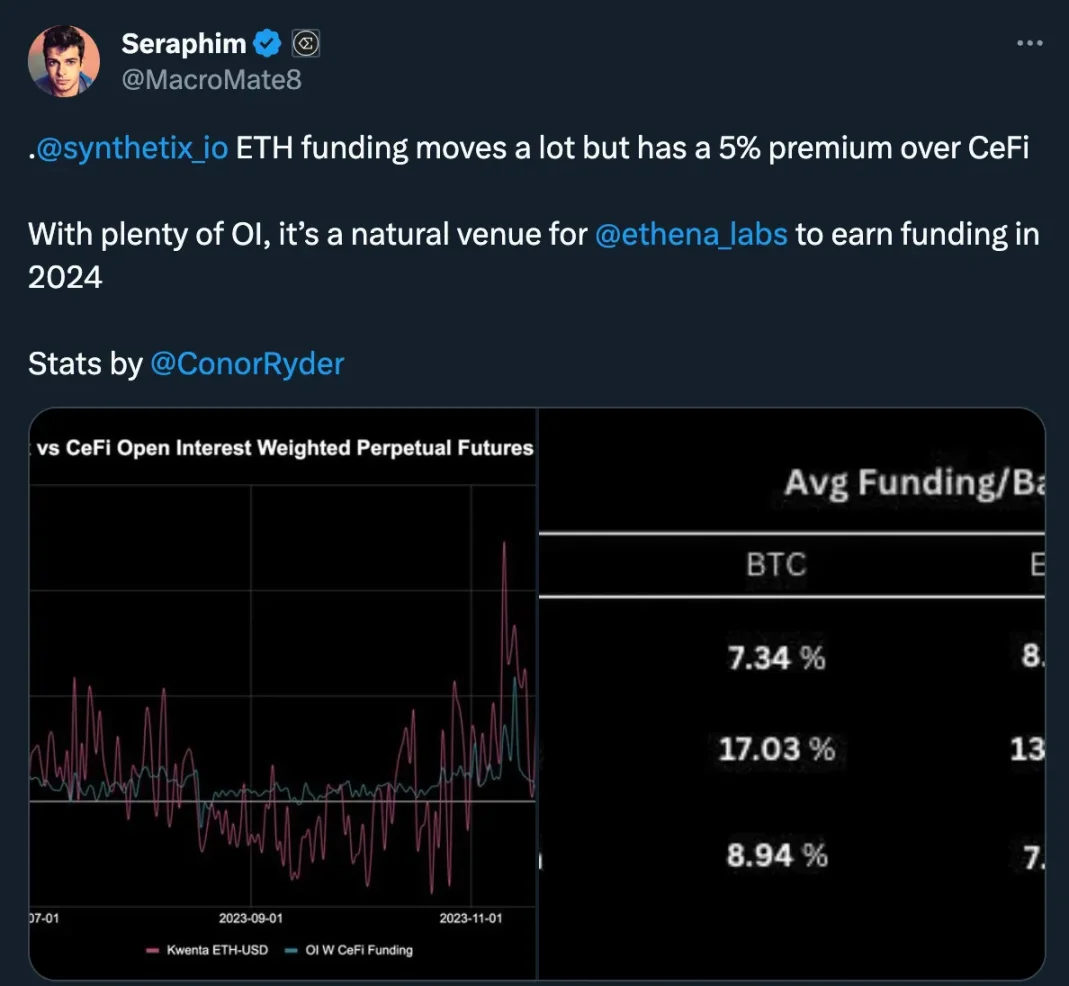

하지만 오늘날 Ethena는 여전히 중심화된 요소를 가지고 있다. 그 중 하나는 중심화 거래소에서 스테이킹된 ETH 리스크를 헷징하는 것이다. 이유는 대부분의 유동성이 여전히 중심화 거래소에 있기 때문이다. Ethena는 완전한 탈중앙화를 실현하고자 노력하고 있으나, 아직 DEX 파생상품 시장의 성숙을 기다리고 있다. 첫 번째 단계로, 올해 말 로드맵의 일부로 Synthetix와 Synthetix 프론트엔드를 이용해 이러한 헷징을 위한 첫 번째 DEX로 삼을 계획이다.

USDe/sUSDe는 몇 가지 수직 영역에서 매우 의미 있는 통합이 가능하다:

-

USDe는 다른 스테이블코인의 담보 자산이 될 수 있다. FRAX와 DAI는 전통 자산의 수익에 크게 의존하고 있는데, 이들이 투자를 다각화하고 sUSDe로부터 암호화 기반 수익을 얻고자 할 수 있다.

-

Aave 등의 대출 플랫폼과 같은 머니마켓. 레버리지를 활용한 순환 전략을 통해 sUSDe 보유자들에게 잠재적으로 높은 수익을 제공할 수 있다.

-

sUSDe는 CEX 및 DEX에서 레버리지 거래를 위한 고수익 담보 자산으로 활용 가능

2024년 로드맵

단기적으로 Ethena는 공식 출시를 준비 중이며, 사용자가 프로토콜에서 USDe를 민팅하고 상환할 수 있게 되며, USDe를 스테이킹하여 담보 자산에서 발생하는 수익을 받을 수 있게 된다. 또한 다양한 DEX에서 유동성을 유도하여 사용자들이 최소한의 슬리피지로 안정코인을 매수 및 매도할 수 있도록 할 예정이다. 예상 시기는 1월 말이며, 이때 신규 거버넌스 토큰을 위한 에어드랍 계획도 발표될 가능성이 있다.

중장기적으로 Ethena는 USDe를 다양한 DeFi 프로토콜 및 중심화 거래소에 통합하여 공급을 늘리고 강력한 유용성을 창출할 계획이다. 또한 숏 포지션을 중심화 거래소에서 DEX로 이전함으로써 더욱 탈중앙화를 추진할 예정이다.

그 외에도 Ethena는 BTC 및 jitoSOL과 같은 다른 자산들을 USDe의 담보로 추가로 탐색할 예정이다. 이러한 자산들도 델타 헷징이 적용되며, 통합 여부는 해당 자산들의 유동성 깊이와 수익률 관점에서의 펀딩 수수료 유리 여부에 달려 있다.

결론

요약하자면, Ethena의 완전한 출시를 앞두고 매우 기대된다. 현재 스테이킹과 펀딩 보상에서 나오는 수익률을 감안할 때, USDe는 암호화폐 내에서 가장 큰 체인 상 스테이블코인 중 하나로 성장할 가능성이 높아 보인다. 개인적으로는 먼저 다양한 DeFi 통합을 통해 USDe와 sUSDe의 플라이휠이 만들어지는 모습을 보고 싶으며, 두 번째로는 Ethena가 더욱 탈중앙화된 모델로 전환하는 과정을 기대한다. USDe가 성장함에 따라 Ethena의 스마트 계약이 충분히 감사되었기를 바라며, Ethena가 헷징을 위해 사용하는 CEX가 붕괴되지 않기를 기도한다. 다른 어떤 DeFi 프로토콜과 마찬가지로 Ethena와 USDe 역시 명백한 리스크를 안고 있지만, 올해의 가능성은 충분히 주목할 가치가 있다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News