비트코인 스팟 ETF 출시 전, 암호화 ETP의 현황과 잠재력 심층 분석

글: 다이애나 빅스(Diana Biggs), 1kx 파트너

번역: 루피(Luffy), Foresight News

거래소 거래 상품(ETP)은 소매 및 기관 투자자들이 일련의 기초 자산에 접근할 수 있도록 편리하고 규제되며 비용 효율적인 방법을 제공하며, 암호화폐도 그 대상 중 하나다.

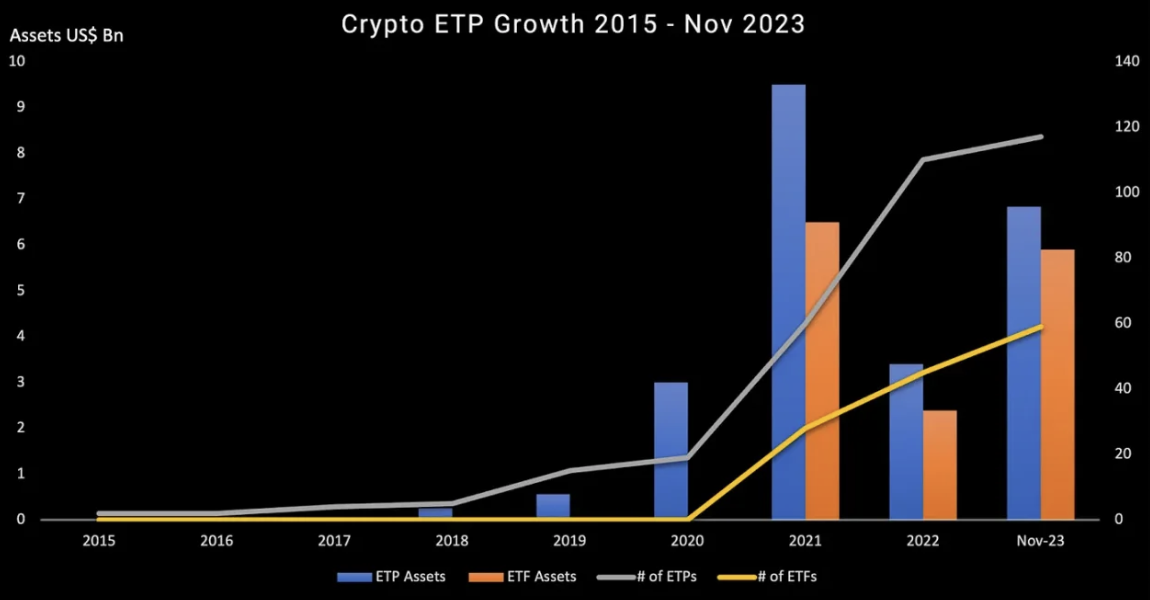

2015년 스웨덴에서 첫 번째 비트코인 추적 상품이 출시된 이후로, 암호화폐 ETP는 유럽에서 전 세계로 확장되었다. 2020년 말까지만 해도 암호화폐 ETP 상품은 17종에 불과했으나, 현재는 약 180종으로 성장했다. 점점 더 많은 전통 금융기관들이 암호화폐 원생 기업들과 함께 발행사로 진입함에 따라, ETP는 암호화폐 접근성을 확대하는 역할뿐만 아니라 글로벌 금융시장 내 암호화폐 수용도 제고에도 기여하고 있다.

본 문서는 현재 이용 가능한 제품 유형, 운영 모델, 지역별 현황, 그리고 이 급성장하는 분야에서 우리가 주목하는 사안들을 포함해 암호화폐 ETP를 개괄한다.

암호화폐 ETP 개요

암호화폐 ETP란 무엇인가?

거래소 거래 상품(ETP)은 규제된 증권거래소에서 정규 거래 시간 동안 매매되는 금융상품으로, 기초 지표, 자산 또는 포트폴리오의 수익률을 추적한다.

ETP는 주로 세 가지 유형으로 나뉜다: 거래소 거래 펀드(ETF), 거래소 거래 노트(ETN), 그리고 거래소 거래 상품(ETC). ETF는 투자펀드이며, ETN과 ETC는 채무증권이다. ETC는 금이나 석유 같은 실물 상품을 추적하고, ETN은 기타 모든 종류의 금융상품을 위한 것이다. 1993년 최초의 ETF가 만들어진 지 30년이 지난 지금, ETP는 주식시장 추적상품에서 가장 혁신적인 투자상품 카테고리 중 하나로 진화하여 투자자들에게 다양한 새로운 기초자산에 대한 투자기회를 제공하고 있다.

참고: 「ETP」라는 용어는 이러한 상품들의 일반적인 총칭이지만, 때때로 채무증권 형태의 ETP를 가리키는 데에도 사용된다.

특히 지난 20년간 ETP는 지속적으로 성장하여 전 세계 63개국 81개 거래소에 걸쳐 718개 공급업체가 11,859종의 상품을 23,931개의 상장 정보로 제공하고 있으며, 이 중 ETF가 자산의 대부분을 차지하고 있다. ETFGI 자료에 따르면, ETF 자산은 약 10조 7,470억 달러로 전체 ETP 자산 10조 9,900억 달러의 98%를 차지한다(2023년 11월 말 기준). 올와이즈 컨설팅(Oliver Wyman)은 ETF 시장이 2022년부터 2027년까지 연간 13~18% 성장하며 최근 몇 년간 더욱 가속화될 것으로 예측한다.

출처: ETFGI

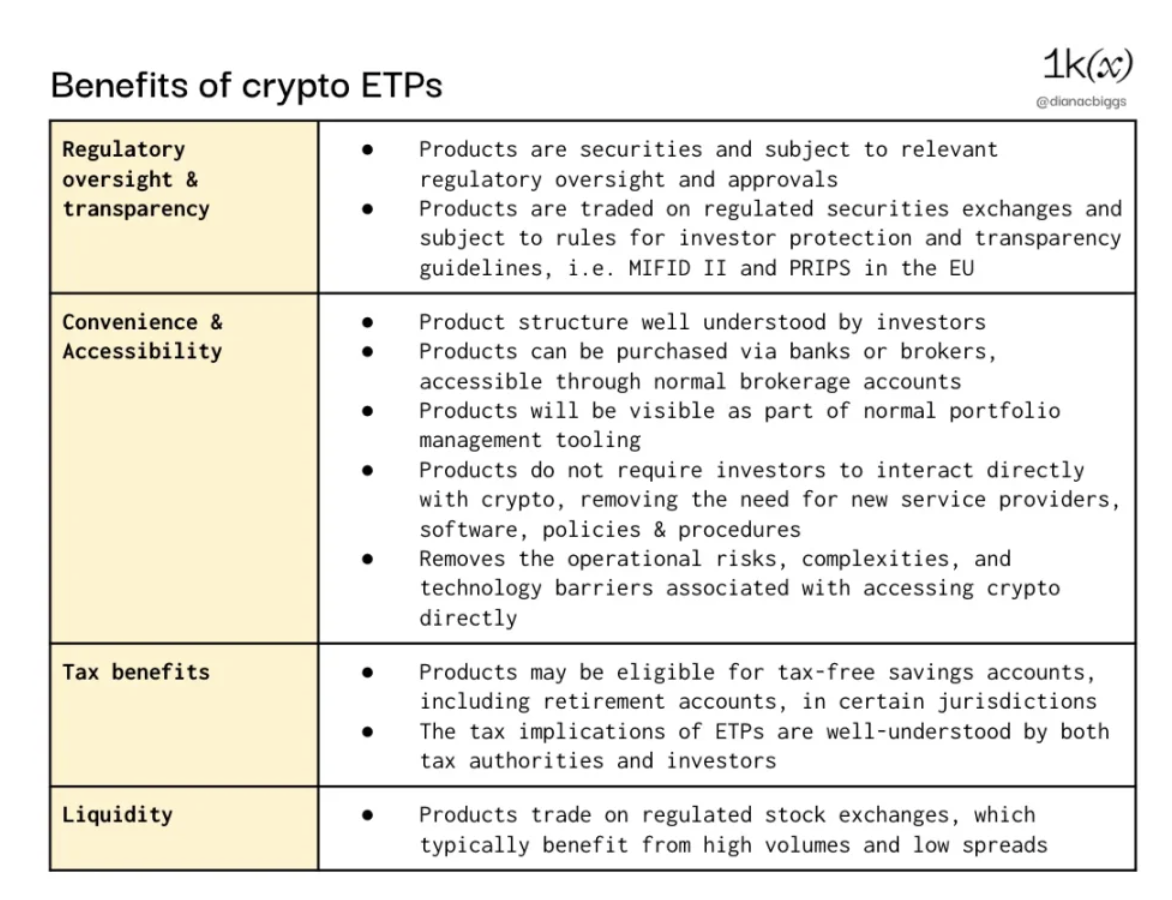

ETP의 편의성과 접근성 덕분에 암호화폐를 포함한 새로운 자산 클래스 및 투자 전략에 투자자들을 열어주는 인기 있는 도구가 되었다.

최초의 비트코인 ETP는 2015년 XBT Provider(후에 Coinshares가 인수)가 스웨덴 나스닥에 출시했다. 시장은 2020년 하반기까지 비교적 완만하게 성장하다가, 신규 암호화폐 원생 기업들과 전통 발행사들로부터의 상품 출시가 강력하게 증가하기 시작했으며, 이 추세는 오늘날까지 계속되고 있다. 2021년 2월, 캐나다 Purpose Investment사는 토론토 증권거래소(TSX)에 Purpose Bitcoin을 출시하며 세계 최초의 비트코인 ETF가 되었다. 현재까지 채무증권 형태로 구성된 암호화폐 ETP가 수량과 운용자산(AUM) 면에서 암호화폐 ETF를 여전히 크게 앞서고 있지만, 특히 미국 스팟 ETF 시장의 개방과 함께 이러한 상황이 변화하기 시작할 것으로 예상된다.

출처: ETFGI

암호화폐 상품의 수는 꾸준히 증가하고 있으며, 특히 지난 3년간 두드러졌다. ETFGI에 따르면, 2023년 11월 기준 암호화폐 ETF 및 ETP는 176종에 달했다. 2023년 1~11월 동안 이들 상품에 투자된 자산은 2022년 말 57.9억 달러에서 2023년 11월 말 127.3억 달러로 120% 증가했다.

왜 암호화폐 ETP를 선택하는가?

암호화폐 원생 생태계에서는 ETP 개념이 직관에 반할 수 있다. ETP는 중개자를 도입하지만, 암호화폐 기술의 목표는 바로 중개자의 제거이기 때문이다. 그러나 이해하기 쉽고 규제된 투자상품으로서 ETP는 다양한 이유로 해당 자산군에 직접 접근하지 못하는 더 많은 투자자들에게 암호화폐에 접촉할 수 있는 기회를 제공한다. 예를 들어, 개인 투자자는 직접 암호화폐에 투자할 도구, 시간, 리스크 감내 능력, 전문 지식이 부족할 수 있다. 또한 기관 투자자들은 규제, 컴플라이언스, 기술적 요건 등의 이유로 직접 암호화폐 보유를 피하거나, 오직 전통 증권 구조로 제공되는 상품에만 투자할 수 있도록 제한받는 경우가 많다.

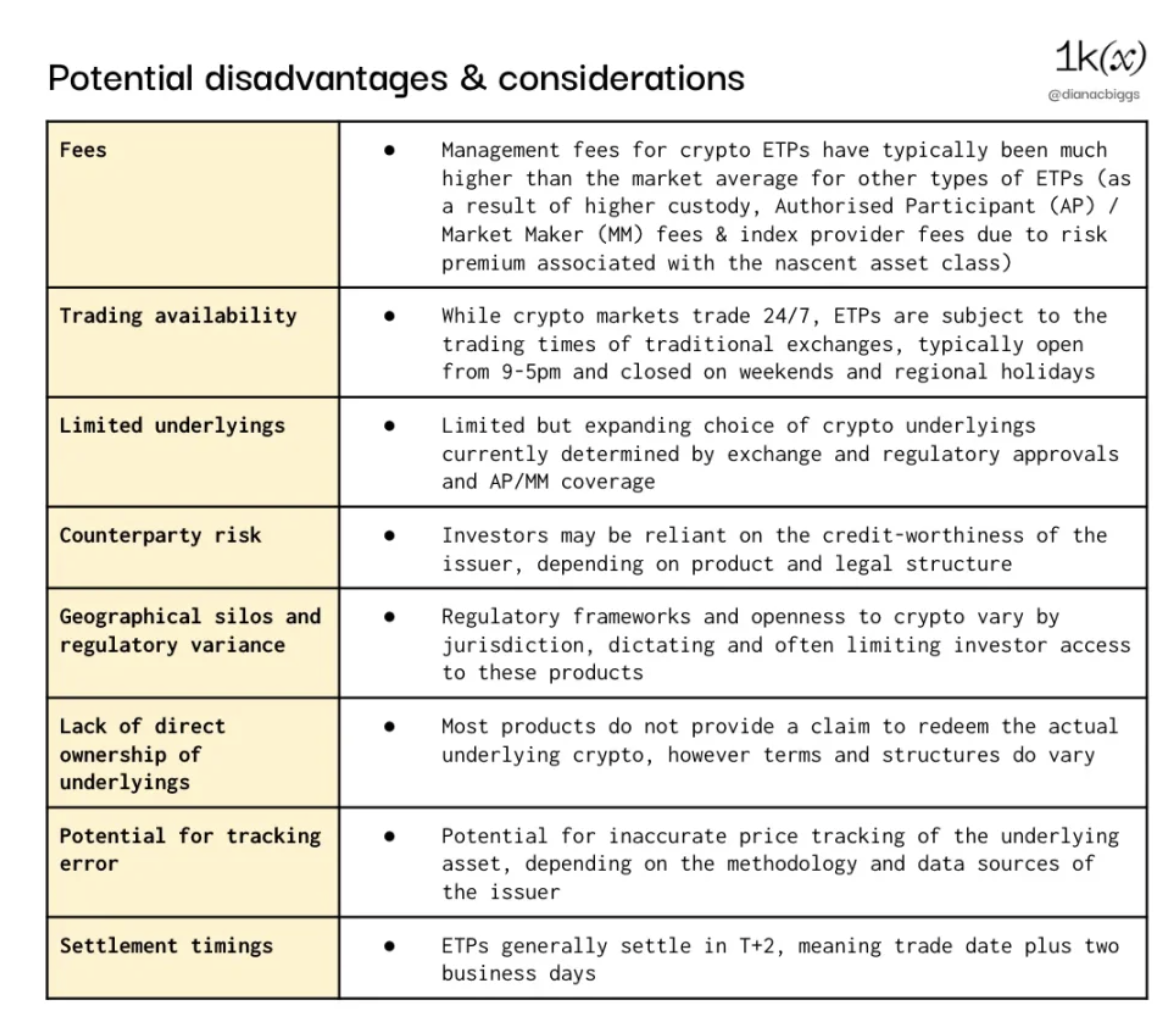

직접 암호화폐를 구매하는 것과 비교했을 때, ETP에는 잠재적인 단점과 고려사항이 존재한다(모든 투자자가 이를 단점으로 보지는 않을 수 있음). 여기에는 아직까지 다른 ETP보다 훨씬 높은 암호화폐 ETP의 수수료(경쟁 심화로 인해 하락하고 있음), 전통 거래소의 영업시간 제약(암호화폐 24/7 시장과 비교), 상대방 리스크, 환율 리스크, 결제 시간 등이 포함된다.

참고: 지리적 제한의 예로는 유럽 암호화폐 ETP가 일반적으로 1933년 미국 증권법에 따라 등록되지 않아 미국 투자자에게 제공되지 못하는 경우, 영국 FCA가 소매 투자자에게 암호화폐 ETP 판매를 금지한 경우 등이 있다.

상품 구조

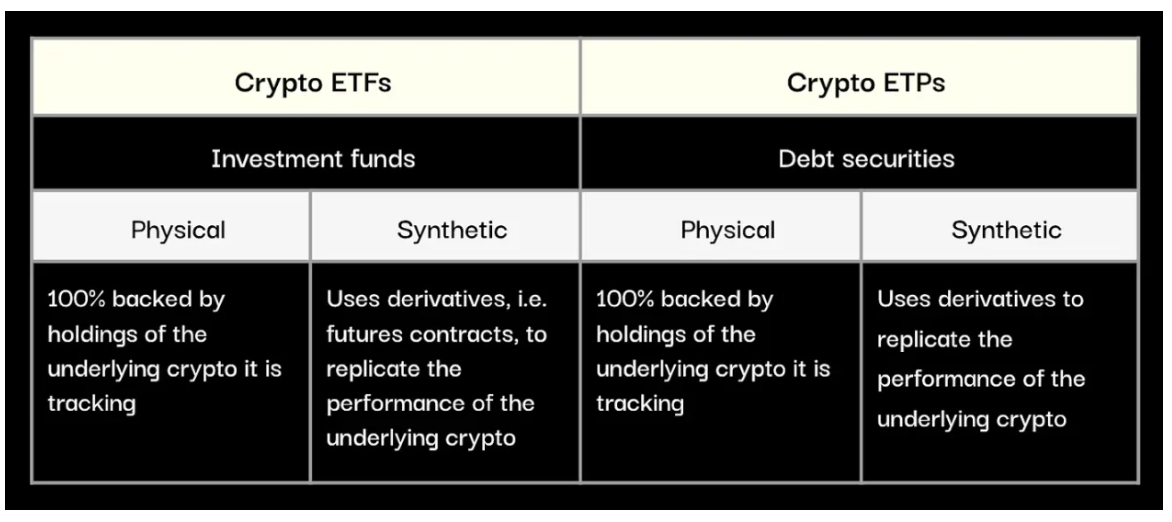

일반적으로 암호화폐 ETP는 두 가지 범주와 유형으로 나뉜다: ETF와 ETP, 그리고 실물자산과 합성자산.

암호화폐 ETF 구조

ETF는 펀드 형태로 구성되며, 투자자들은 펀드 지분을 보유한다. 일반적으로 신뢰, 투자회사 또는 유한합자회사를 통해 펀드를 발행사와 법적으로 분리하여, 모회사/발행사의 파산 시에도 투자자의 지분이 보호되도록 한다. ETF는 관할 지역에 따라 추가적인 규칙과 투명성 요구사항을 준수해야 할 수 있다. 예를 들어, EU에 등록되어 EU 투자자에게 판매되는 ETF는 일반적으로 UCITS(양도 가능한 증권집합투자기구) 규정을 따라야 하며, 이는 단일 자산이 펀드 총액의 10%를 초과할 수 없다는 다양성 요건 등을 포함한다.

현재 대부분의 암호화폐 ETF는 스팟 또는 선물 상품이다. 스팟 ETF는 기초 암호자산에 대한 직접 소유권을 갖고 독립된 트러스트회사가 이를 보관한다. 반면 선물 ETF는 발행사가 기초 암호화폐를 직접 보유하지 않고 자산의 선물 계약을 매입한다. 따라서 이러한 상품들은 기초자산의 스팟 가격을 직접 추적하지 않으며, 더 복잡하고 비용이 크며, 투자자 입장에서는 투명성과 직관성이 낮다고 간주된다.

암호화폐 ETP 구조

암호화폐 ETP(이 경우, ETF 외의 상품을 의미하는 용어)는 채무증권 구조를 갖는다. ETF만큼 엄격한 구조적 요구사항은 없지만, 공시 요건은 매우 유사하다.

실물 지원 암호화폐 ETP는 추적하는 기초 암호화폐 보유량으로 100% 담보된 채무계약이다. 암호자산은 지정된 수탁인이 감독하고 통제하는 독립된 제3자 보관기관에 의해 매입 및 보관되며, 수탁인은 ETP 보유자를 대신해 권리와 이익을 행사하고 발행사의 파산 시 상환 절차를 조직한다.

합성 ETP는 무담보 채무계약으로, 발행사가 추적하려는 기초자산을 실제로 보유할 필요 없이 파생상품과 스왑을 사용해 자산을 추적한다(정확한 구조와 조건은 달라질 수 있음). 따라서 합성 ETP는 기초 실물자산으로 완전히 뒷받침된다는 법적 의무가 없어 더 큰 상대방 리스크를 안고 있다. XBT Provider와 Valour은 합성상품을 제공하는 암호화폐 ETP 발행사의 대표적 사례다.

전체적으로 시장에서 대부분의 암호화폐 ETP는 투명성과 상대방 리스크 감소라는 장점을 제공하기 때문에 실물 ETP다.

암호화폐 상품 발행사

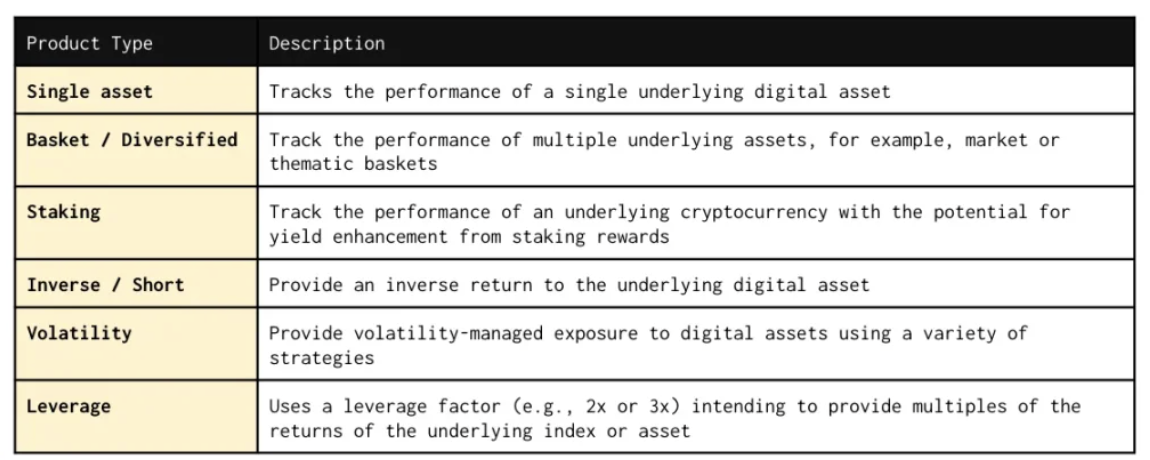

암호화폐 ETP는 초기에 단일 디지털 자산 추적에서 시작했지만, 현재는 자산 바스켓, 스테이킹, 숏포지션, 레버리지 상품, 변동성 관리를 위한 특정 지수 등 다양한 상품이 시장에 제공되고 있다.

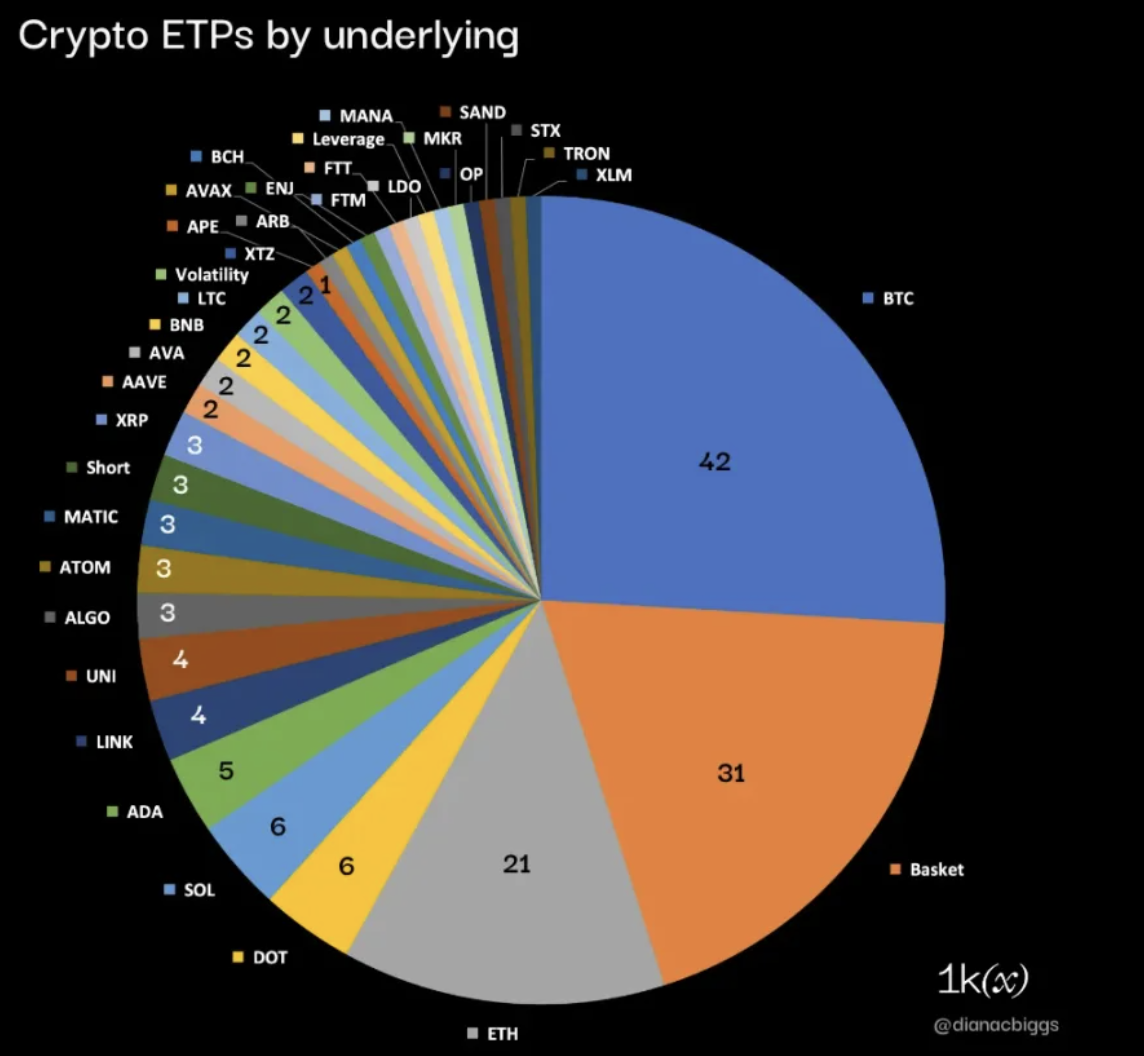

기초자산 측면에서, BitMEX Research가 최근 집계한 데이터에 따르면 주식 및 OTC 펀드를 제외하면, 조사 대상 162개 암호화폐 ETP 중 비트코인, 이더리움, 바스켓 상품이 58%를 차지했으며, 나머지 42%는 장尾 단일 디지털 자산 및 숏, 변동성, 레버리지 상품이었다.

162개 암호화폐 ETP 데이터(주식 및 OTC 펀드 제외); 출처: BitMEX Research, 1kx Research

이 162개 상품 중 121개는 ETP, 41개는 ETF이며, 이 중 16개는 선물 ETF, 11개는 미국 스팟 비트코인 ETF(출시 대기)였다. 스테이킹 상품(투자자가 자산 스테이킹 수익에서 혜택을 받는 것)은 현재 총 14종으로, 이 중 13개는 ETP, 1개는 ETF다.

운용자산(AUM) 기준 최대 상품

AUM 기준 최대 암호화폐 ETP는 미국의 선물 ETF인 ProShares Bitcoin Strategy ETF로, 2024년 1월 2일 기준 16억 8천만 달러의 자산을 보유하고 있다. 아래 표에서 보듯이 AUM 기준 상위 14개 암호화폐 ETP 중 9개(64%)는 비트코인을 추적한다. 나머지 5개 중 3개는 이더리움, 1개는 솔라나, 1개는 BNB를 추적한다.

출처: BitMEX Research, 1kx Research

이 14개 상품 중 4개는 스위스에 등록되어 있으며(모두 21Shares 발행), 3개는 캐나다, 2개는 저지섬, 1개는 독일, 1개는 미국, 1개는 리히텐슈타인에 등록되어 있다.

AUM 기준 상위 14개 상품 중 4개는 ETF(현물 3개, 선물 1개), 나머지 10개는 ETP(실물자산 8개, 합성자산 2개)다.

상품 혁신

새로운 암호화폐 ETP 출시에는 여러 제약 요인이 존재한다. 여기에는 규제 및 증권거래소의 요구사항과 허용범위, 유동성 요건, 투자자 수요, 공개 가격 데이터 및 법정화폐 거래쌍 접근성 등이 포함된다. 그러나 점점 더 많은 참여자들이 시장에 진입하여 시장 점유율을 차지하고 차별화를 추구하며, 규제 당국, 서비스 제공업체, 투자자들의 자산 클래스에 대한 이해와 수용도가 높아짐에 따라 발행사와 지수 제공업체는 끊임없이 상품 혁신을 추진하고 있다.

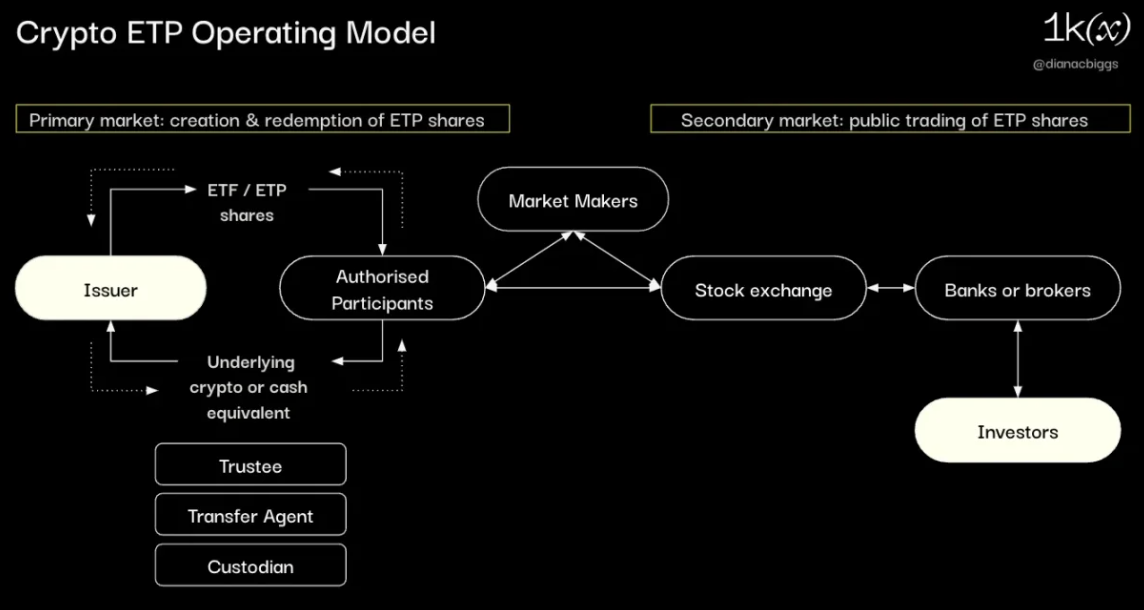

암호화폐 ETP 운영 모델

ETP 생성 프로세스는 발행사(상품을 발행하는 투자회사 또는 신탁)에서 시작되며, 이들은 규제당국의 승인을 받기 위해 증권신고서를 작성한다. 국가에 따라 다르지만 일반적으로 발행사 정보, 이사 신원 및 재무제표, 상품 및 계획 설계, 기초자산 개요, 예상 시장 및 서비스 제공업체, 종합적인 리스크 개요, 자산 평가(NAV) 및 NAV 산정 방식, 수수료, 상환 절차에 대한 세부 정보를 포함해야 한다.

규제당국의 승인을 받고 필요한 서비스 제공업체를 성공적으로 확보한 후, 발행사는 원하는 증권거래소에 상장을 신청해야 한다. 어떤 유형의 상품과 기초자산이 상장 자격을 갖추는지에 관한 규칙은 거래소마다 다르다.

서비스 제공업체의 운영 모델과 범위는 상품 유형, 관할 지역, 발행사의 계획 설계에 따라 달라질 수 있다. 일반적인 모델의 개요는 다음과 같다:

1차 시장에서 발행사는 AP(승인 참여자)와 기초 암호자산("실물") 또는 현금성 자산을 교환하여 상품 지분을 교환하며, 필요에 따라 기초 암호자산을 지정된 보관기관에 인도하거나 인도받는다. 구조에 따라 양도 대행사와 수탁인이 담보 정산 및 자금 이체에 참여할 수 있다.

AP가 1차 시장에서 창출 및 상환을 관리하는 동안 마켓 메이커는 2차 시장에서 유동성을 제공하여 지속적이고 효율적인 거래를 보장한다.

투자자들은 2차 시장에서 은행이나 브로커를 통해 주문을 하며, 이들은 관련 증권거래소에서 직접 또는 다른 중개기관을 통해 주문을 실행한다.

관계자 및 서비스 제공업체

발행사

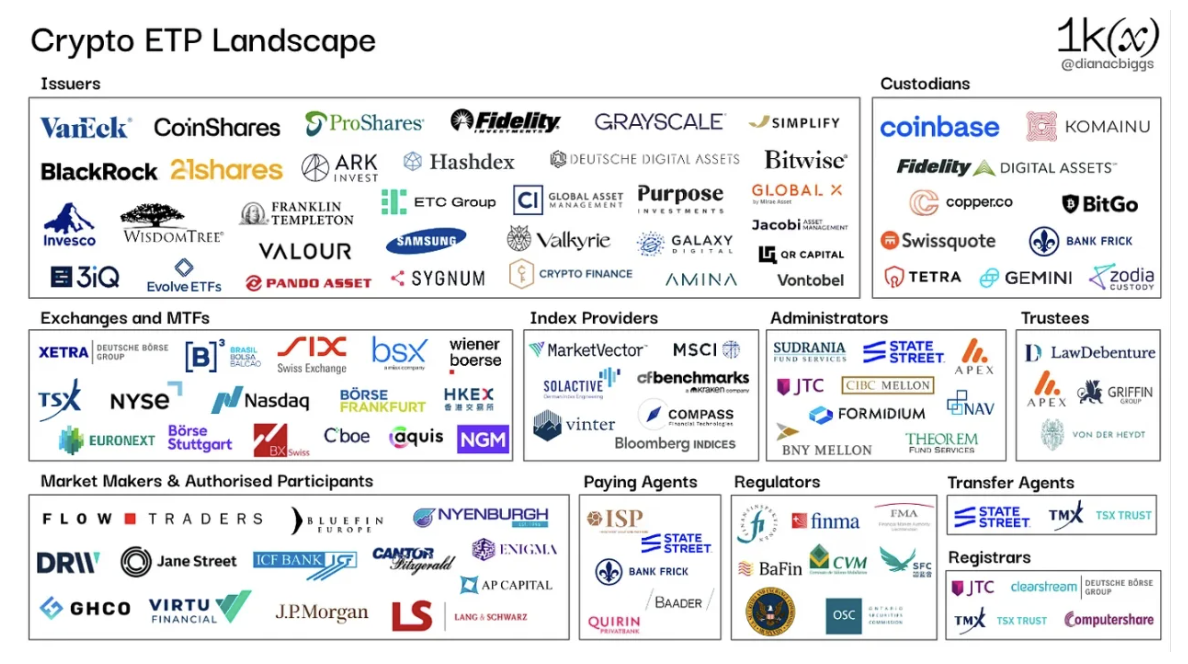

발행사는 ETP의 전반적인 설계 및 창출을 책임지고, 전체 제품 수명 주기에 걸쳐 관련 중개기관들을 조율하고 관리한다. 발행사에 대한 규제는 관할 지역에 따라 다르다. 규제당국은 증권신고서 승인 과정에서 발행사를 평가하며, 거래소도 상장 과정에서 회사 거버넌스, 자본 요건, 정기 감사 등의 요건을 포함해 평가한다. 발행사들은 일반적으로 제품을 발행하기 위해 독립된 특수목적법인(SPV)을 설립한다. 초기에는 대부분의 암호화폐 ETP 발행사가 Coinshares, 21Shares, 3iQ, Hashdex, Valour 같은 암호화폐 원생 기업들이었으나, 최근 몇 년간 WisdomTree, 피델리티, 인브런스, VanEck 등 전통 금융사들도 가세했으며, 미국 SEC 승인을 기다리는 프랭클린템플턴과 블랙록도 있다.

보관기관(Custodian)

보관기관은 실물 지원 ETP 상품의 기초 암호화폐를 보유한다. ETP 발행사가 사용하는 보관기관으로는 Coinbase, Fidelity Digital Assets, Ital Assets, Komainu, BitGo, Copper, Swissquote, Tetra Trust, Zodia Custody, Gemini 등이 있다.

마켓 메이커(MM)

마켓 메이커(MM)는 발행사가 고용하는 유동성 제공자로서, 계약된 조건에 따라 거래소에서 양방향 호가를 제공함으로써 ETP에 필수적인 유동성을 제공한다. 주요 마켓 메이커로는 Flow Traders와 GHCO가 있다.

승인 참여자(AP)

승인 참여자(AP)(일반적으로 은행이나 브로커)는 발행사와 직접적으로 상품 지분을 창출하고 상환할 수 있는 권한을 가진다. AP는 새롭게 발행된 ETP 지분을 얻기 위해 발행사에 기초자산이나 현금성 자산을 제공하거나, 지분을 발행사에 반환해 기초자산이나 현금을 돌려받는다. AP의 암호화폐, 특히 BTC와 ETH 이외의 자산에 대한 관심은 규제 불확실성, 시장 상황 등의 요인에 따라 달라질 수 있다. 암호화폐 ETP에서 활동하는 주요 AP로는 Flow Traders, GHCO, Virtu Financial, DRW, Bluefin, Enigma Securities 등이 있으며, 최근 미국 스팟 비트코인 ETF 신고서에서 JP모건, Jane Street, Cantor Fitzgerald & Co.가 AP로 지정되었다.

지수 제공업체

지수 제공업체는 ETP가 추적하는 지수와 벤치마크를 설계, 생성, 계산, 유지하며, 발행사와 투자자에게 투명성과 신뢰성을 제공한다. 일부 관할 지역에서는 지수 제공업체가 규제를 받는다. 예를 들어 EU에서는 유럽 벤치마크 규제(BMR)가 적용된다. 암호화폐 ETP 분야에서 활동하는 지수 제공업체로는 MarketVector Indexes, CF Benchmarks(2019년 크라켄에 인수됨), Vinter(암호화폐 원생 지수 제공업체), 블룸버그, Compass 등이 있다.

거래소 및 다자간 거래 시설(MTF)

거래소 및 MTF가 암호화폐 ETP를 상장할 의사 결정은 먼저 현지 규제 및 감독기관이 발행사의 증권신고서를 승인하는 것을 전제로 한다. 이후에는 거래소 및 MTF의 사업적 판단에 따라, ETP 발행사와 상품의 자격 요건에 따라 결정된다. 일반적으로 기초자산의 유동성, 컴플라이언스, 공개 가격 정보, 리스크 완화 등의 요소를 평가한다. 상장 가능한 상품 유형에 대한 규칙은 거래소마다 다르다. 예를 들어 독일의 Xetra는 자산 지원 ETP만 상장하지만, 6개의 스위스 거래소는 적격 암호화폐 기초자산에 대해 구체적인 규칙을 갖고 있다.

수탁인(Trustee)

수탁인은 자산을 보호하고 ETP 보유자 또는 투자자의 이익을 대표하는 역할을 한다. 그들의 구체적인 역할과 책임은 ETP의 구조와 법적 배치에 따라 달라질 수 있다. 암호화폐 ETP에서 활동하는 수탁인으로는 Law Debenture Trust Corporation, Apex Corporate Trust Services, Bankhaus von der Heydt, Griffin Trust 등이 있다.

관리자(Administrator)

관리자는 ETP의 전반적인 운영 관리를 지원한다. 제공하는 서비스에는 회계, 규제 컴플라이언스, 재무보고, 주주 서비스 등이 포함될 수 있다. 암호화폐 ETP에서 활동하는 관리자로는 스테이트스트리트뱅크(State Street), JTC Fund Solutions, CIBC Mellon Global Securities Services, Theorem Fund Services, NAV Consulting, Formidium, 뉴욕멜론은행(NY Mellon) 등이 있다.

기타 서비스 제공업체

ETP 계획 및 제품 수명 주기에서 역할을 할 수 있는 기타 서비스 제공업체에는 신규 ETP 유닛 등록 및 현지 기관으로부터 ISIN을 취득하는 지불 대리인(Payment Agent), 주주 기록 유지 등의 업무를 수행하는 양도 대리인(Transfer Agent), 기초자산의 순자산가치(NAV)를 계산하는 계산 대리인(Calculation Agent), 주주 기록 보관을 위한 등록기관(Register) 등이 포함된다. 상품 유형, 발행사, 관할 지역에 따라 이러한 역할과 책임이 중복되거나 서로 다른 당사자가 맡을 수 있다.

수수료 관련 설명

ETP는 제품 관리 및 운영 비용을 충당하기 위해 연간 보유액의 일정 비율로 책정되는 관리 수수료(비용률 또는 보증 수수료라고도 함)를 부과하며, 이는 자산순자산(NAV)에서 매일 또는 정기적으로 공제된다. 많은 초기 암호화폐 ETP는 최대 2.5%의 수수료를 부과할 수 있었던 반면, 일반적인 ETP의 수수료 범위는 0.05%에서 0.75% 사이이다. 대체 상품의 수수료가 0%까지 낮아진 상황에서 암호화폐 ETP가 여전히 2.5%의 AUM 수수료를 부과한다는 사실은 이러한 제품의 충성도와 선점 효과를 보여준다.

앞으로 수수료는 미래 신제품의 핵심 차별화 요소가 될 것으로 예상되며, 현재 미국 스팟 ETF에서 이미 나타나고 있다. 최초로 수수료를 공개한 Invesco와 Galaxy는 처음 6개월과 최초 50억 달러 자산에 대해 수수료를 면제하며, 피델리티는 0.39%의 수수료를 제공했다. 1월 8일 기준, 다른 발행사들의 발표로 수수료 경쟁이 본격화되었음을 확인할 수 있었다:

출처: 제임스 세이퍼트(James Seyffart), 2024년 1월 8일

지역별 현황

유럽

암호화폐 ETP는 유럽에서 탄생했다. 2015년 스웨덴에서 XBT Provider가 합성자산을 추적하는 ETP를 출시한 것이 첫 사례다. 유럽에서는 ETP 증권신고서가 한 국가의 규제당국으로부터 승인되면, 다른 회원국에서도 상장할 수 있는 '패스포트' 제도 덕분에 발행사들이 단일 시장의 혜택을 누릴 수 있다. 스웨덴 SFSA는 여전히 유럽 암호화폐 ETP 증권신고서 승인의 인기 있는 선택지다. 독일 또한 암호화폐 ETP 증권신고서를 승인한 관할지이며, Deutsche Boerse, Boerse Stuttgart Group 등 주요 거래소 그룹을 통해 다양한 거래소에서 암호화폐 ETP에 쉽게 접근할 수 있다.

ETP는 여전히 유럽의 주도적인 상품 유형이지만, 진정한 암호화폐 ETF의 부족은 UCITS(양도 가능한 증권집합투자기구) 규제 때문이 크다. 전반적으로 대부분의 유럽 ETF는 UCITS 규정을 따름으로써 등록국 외에도 다른 EU 회원국의 소매 투자자에게 판매할 수 있는 팬-유럽 패스포트 혜택을 받는다. 그러나 UCITS 규칙은 현재 비트코인 ETF 같은 단일자산 추적 상품과는 호환되지 않는다. 예를 들어 UCITS의 다양성 요건은 단일 자산이 펀드의 10%를 초과할 수 없으며 기초자산이 적격 금융상품이어야 한다고 규정한다. 2023년 6월, EU 위원회는 유럽 증권시장감독청(ESMA)에 UCITS 규칙의 개정 필요성과 암호자산 관련 검토를 지시했다. 그러나 이 조치의 목적은 적격 상품 유형을 확대하기보다는 추가 규제와 투자자 보호의 필요성을 확인하는 데 있는 것으로 보인다. ESMA 의견 제출 마감일은 2024년 10월 31일이다.

스위스

2016년 스위스는 스웨덴에 이어 두 번째로 암호화폐 ETP를 승인하고 상장한 관할지가 되었으며, Bank Vontobel이 SIX 스위스 거래소에 비트코인을 추적하는 ETP를 출시했다. 이후 2018년 11월 세계 최초의 암호화 지수 상품이 스위스에서 출시되었는데, 이는 비트코인, 이더리움, 리플, 라이트코인으로 구성된 실물 지원 바스켓 ETP로 21Shares가 발행했다. SIX 스위스 거래소는 기초 암호화폐에 대해 구체적인 규칙을 갖고 있으며, "임시 거래 허가 신청 시 해당 암호화폐는 달러 기준 시가총액 기준 상위 15개 암호화폐 중 하나여야 한다"고 명시하고 있으며, 우리의 연구에 따르면 이는 전 세계 모든 거래소의 상품에서 널리 기초자산으로 사용되고 있다. BX 스위스 거래소 역시 암호화폐를 기초자산으로 허용하며, 기초자산이 시가총액 기준 상위 50위 내 암호화폐여야 한다는 요건을 두고 있다.

영국

2020년 10월 영국 금융행위감독청(FCA)은 소매 투자자에게 모든 암호화 파생상품의 판매, 마케팅, 유통을 금지했다. 많은 암호화폐 ETP가 영국 Aquis Exchange에 상장되어 있으나, 전문 투자자만 구매할 수 있다.

캐나다

캐나다는 최초의 비트코인 ETF를 승인한 나라로, 2021년 2월 Purpose Investments가 토론토 증권거래소(TSX)에 첫 번째 상품을 출시했으며, 이후 이더리움 ETF도 출시되었다. 2023년 10월, 3iQ는 스테이킹 보상을 펀드에 포함시키는 스테이킹형 이더리움 ETF를 출시하며 북미 최초의 사례를 만들었다. 다른 캐나다 암호화폐 ETF 발행사로는 피델리티 인베스트먼츠 캐나다, 갤럭시와 협력하는 CI 글로벌 자산운용(CI GAM), Evolve Funds 등이 있다.

브라질

브라질은 캐나다에 이어 라틴 아메리카 지역에서 첫 번째 비트코인 ETF를 2021년 3월 브라질 증권거래위원회(CVM)가 승인했다. 브라질 암호화폐 ETF 발행사로는 암호자산 운용사 Hashdex와 QR Capital, 갤럭시와 협력하는 Itaú 자산운용 등이 있다.

미국

지금까지 SEC는 암호화선물 ETF만 승인하여 투자자에게 제공하고 있다. ProShares는 2021년 10월 19일 첫 번째 비트코인 선물 ETF를 출시하며 역사상 거래량이 가장 큰 펀드 중 하나가 되었으며, 거래 첫 며칠 만에 10억 달러 이상의 자금을 유치했다.

자료: 블룸버그, 블룸버그 선임 ETF 애널리스트 에릭 발추나스(Eric Balchunas) 트위터

2년 후인 2023년 10월 2일, ProShares, VanEck, Bitwise가 미국에서 최초의 이더리움 선물 ETF를 출시했다. 선물 상품은 일반적으로 투자자에게 더 많은 이해를 요구하며, 추가 수수료와 빈번한 리밸런싱으로 인한 추적 오차 및 수익률 하락 위험이 있다. 실제로 기초 선물 계약은 시카고상품거래소(CME)에서 거래되며 상품거래위원회(CFTC)의 규제를 받는다. 이것이 현물 상품보다 선물 ETF가 먼저 승인된 이유에 대한 일반적인 설명이다.

최초의 미국 스팟 비트코인 ETF 신청은 2013년 7월 윙클보스 형제가 제출했으며, 이후 여러 차례 제출되었으나 모두 거부되었다. 10년 후인 2023년 6월 15일, 세계 최대 자산운용사 블랙록이 iShares Bitcoin Trust 신청서를 제출했다. 블랙록의 브랜드 영향력과 탁월한 실적(블룸버그 선임 ETF 애널리스트 에릭 발추나스에 따르면, 블랙록은 575개 ETF 중 단 1건만 거부됨)은 게임 체인저가 되었으며, 미국 스팟 비트코인 ETF를 사상 최고로 기대되는 상품 중 하나로 만들었다.

2023년 8월 29일, 흐름은 더욱 바뀌었다. 미국 콜럼비아 특별구 항소법원은 Grayscale 대 SEC 소송에서 Grayscale의 손을 들어주며, SEC가 Grayscale의 제안된 비트코인 ETF 승인을 거부한 결정은 "임의적이며 반복적인 행위(arbitrary and capricious)"라고 판결했다.

현재에 이르기까지, 11개 발행사가 스팟 비트코인 ETF 신청을 제출했으며, 이들은 SEC의 S-1 서류 심사를 받고 있다: BlackRock, Grayscale, 21Shares & ARK Invest, Bitwise, VanEck, WisdomTree, Invesco Galaxy, 피델리티, Valkyrie, Hashdex, 프랭클린템플턴. 최근 몇 주간 SEC와 발행사 간 회의가 증가했으며, SEC는 모든 발행사에게 캐시 생성 모델(cash creation model)로 전환할 것을 요구했다. 즉, ETF 지분의 창출 및 상환 시 자산 교환이 비트코인이 아닌 현금으로 이루어져야 한다는 의미다. 일반적으로 효율성상 AP와 ETF 발행사 간 증자 및 상환 시 자산 교환은 실물(비트코인)로 이루어진다. SEC가 현금만 허용하는 이유를 공개적으로 밝히지는 않았지만, SEC는 승인된 AP(일반적으로 대형 은행 및 브로커)들이 암호화폐 거래를 하는 것으로 비춰지는 것을 원치 않을 가능성이 크다.

2024년 1월 5일 밤 기준, 모든 11명의 신청자가 상품 거래가 가능한 거래소의 규칙 변경을 제안한 수정된 19b-4 서류를 제출했다. 이 변경안은 SEC의 승인이 필요하다.

출처: 블룸버그, 제임스 세이퍼트(James Seyffart) 트위터, 2024년 1월 5일

마지막 단계는 SEC가 최종 S-1 양식에 서명하는 것이다. 현재 시장은 이 일이 1월 10일쯤 발생할 것으로 예상하며, 상장 및 거래는 그 후 24~48시간 이내에 가장 빠르게 시작될 수 있다.

우리는 첫 주 동안의 자금 유입 및 거래량을 주목하여 11개 발행사 간 경쟁 구도를 평가할 것이다. 규모가 큰 ETF는 비용 효율성, 유동성 등 다양한 이유로 투자자들에게 선호된다. 따라서 ETF의 초기 자금 규모는 경쟁 우위를 제공할 수 있다. Bitwise는 12월 29일 제출한 S-1에서 최대 2억 달러의 초기 자금 의향을 밝혔으며, 블랙록은 1,000만 달러의 초기 판매를 공개했다. 주목할 점은 1월 5일 블랙록이 첫 주 거래에 20억 달러를 준비했다는 소문이 돌았다는 것이다. 블룸버그 선임 ETF 애널리스트 에릭 발추나스는 다른 펀드의 초기 자금을 고려할 때 이 규모는 블랙록의 브랜드 이미지에 부합하지만, 이전에 출시된 어떤 ETF보다 훨씬 큰 금액이 될 것이라고 지적했다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News