2023 비트코인 연례 보고서: 가격 158% 상승, 채굴업계 총수입 98억 달러 돌파

글: 캐롤, PANews

'회복'과 '재탄생'은 2023년 비트코인의 두 가지 핵심 키워드였다. 한편으로는 연준의 연속적인 금리 인상, 글로벌 재정 정책의 긴축, 지정학적 긴장 상황 속에서도 비트코인은 지난해 하락세를 반전시켜 안정적인 상승세로 전환했다. 다른 한편으로는 Ordinals 프로토콜의 빠른 발전으로 BRC-20 인스크립션(명문)이 시장에서 큰 인기를 끌며 비트코인 생태계와 전체 산업에 새로운 활력을 불어넣었다.

이러한 배경 속에서 2023년 비트코인의 미시적 발전 상황은 어땠을까? 내년에는 어떤 진전을 기대할 수 있을까? PAData는 올해 비트코인이 거래시장, 체인상 기본지표, 마이닝, 활용성이라는 네 가지 분야에서 나타난 데이터 변화를 종합적으로 돌아본다.

TLDR;

거래 시장

-

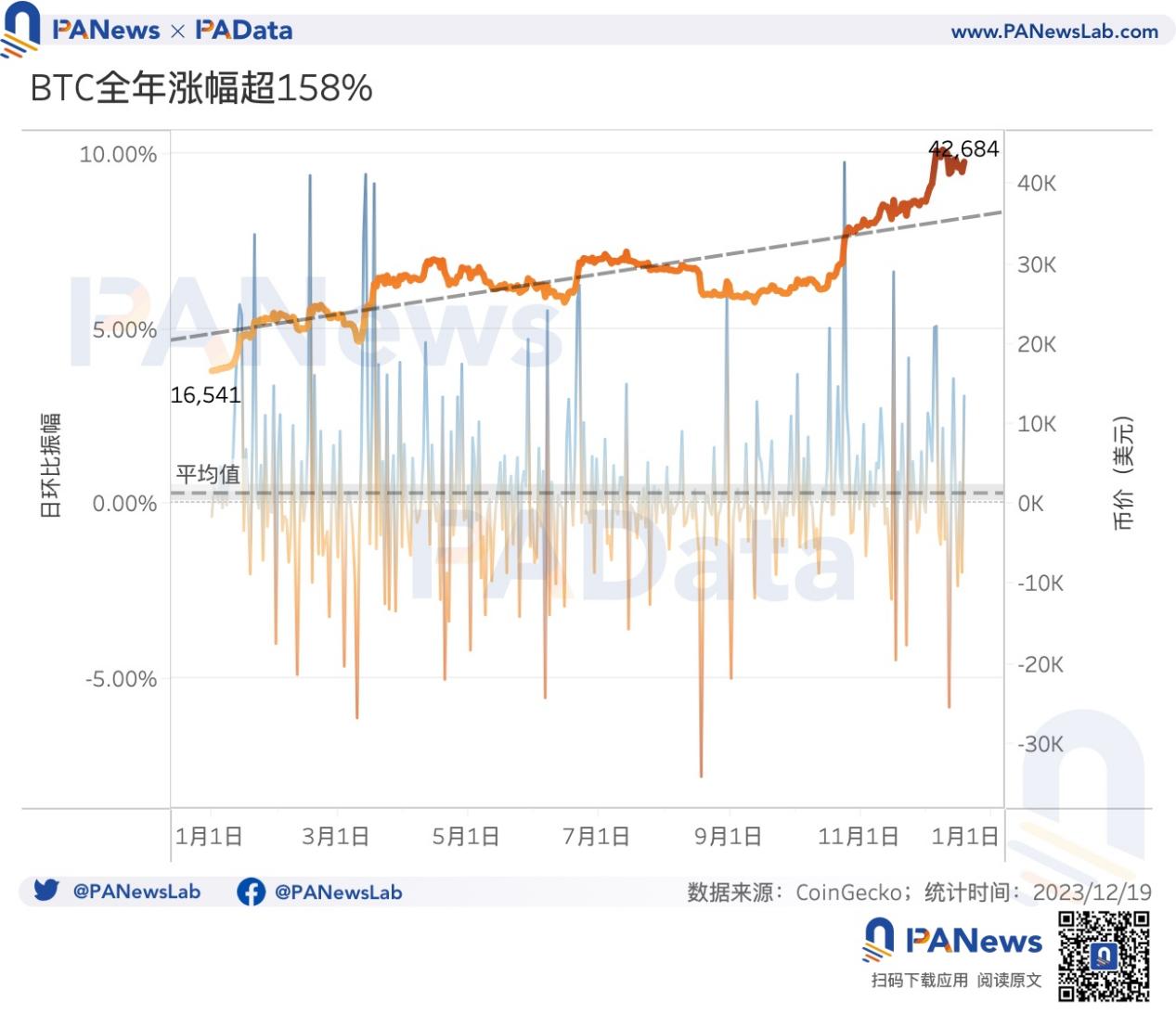

2023년 비트코인은 지난해 하락세를 거의 완전히 회복했으며, 가격은 4만 2천 달러 이상으로 상승하여 연간 상승률이 무려 158.06%에 달했다. 연중 내내 명확하고 강력한 상승 추세를 유지했다.

-

역사적 데이터에 따르면 감산과 가격 상승은 일반적으로 동시에 발생한다. 비트코인은 내년 4월 19일 사상 네 번째 감산을 앞두고 있으며, 이로 인해 내년에도 상승세가 이어질 가능성이 있다.

-

보유 지분 중 87.76%가 수익 상태이며, 장기 보유자의 수익률이 단기 보유자보다 높다. 올해 비트코인의 전반적인 수익 상황은 작년보다 훨씬 낫다.

-

올해 비트코인 가격 변동은 다우존스 산업평균지수 및 달러지수와 전반적으로 통계적으로 유의미한 상관관계를 형성하지 않았다. 그러나 일부 기간에는 다우존스지수와 약한 양의 상관관계, 달러지수와는 약한 음의 상관관계를 보였다.

체인상 기본지표

-

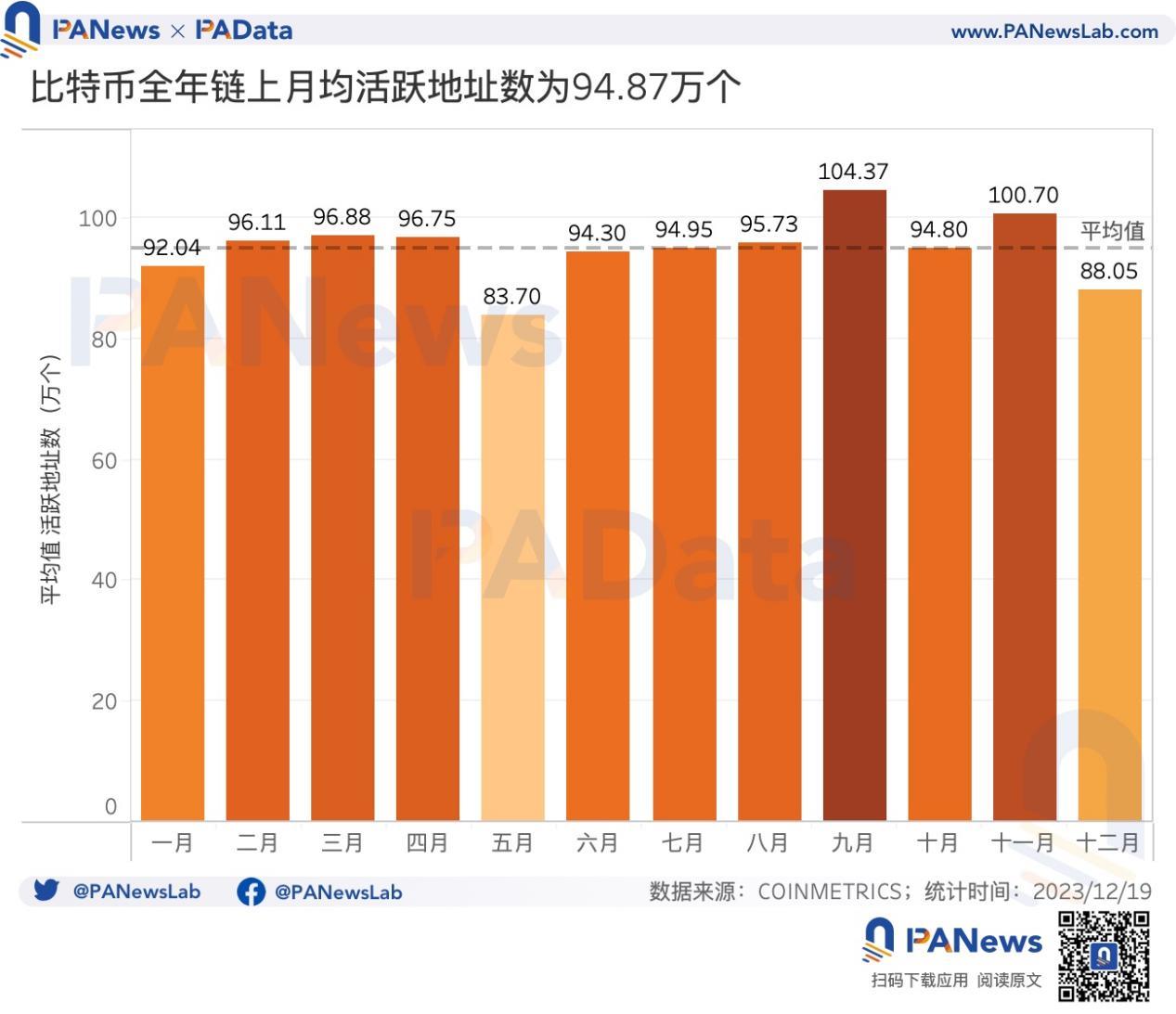

올해 월 평균 활성 주소 수는 약 94만 8700개로, 작년 대비 소폭 증가한 3.51%를 기록했다.

-

올해 일반 사용자의 자산 분포는 소액화 경향이 더욱 가속화되었으며, 보유 기간은 짧고 긴 양극화에서 장기 보유 중심으로 기울었다. 잔액이 0.001~1BTC 사이인 주소는 전체 주소의 97.24%를 차지한다. 2~3년 보유 주소의 비중은 연내 6.7%p 증가했다.

-

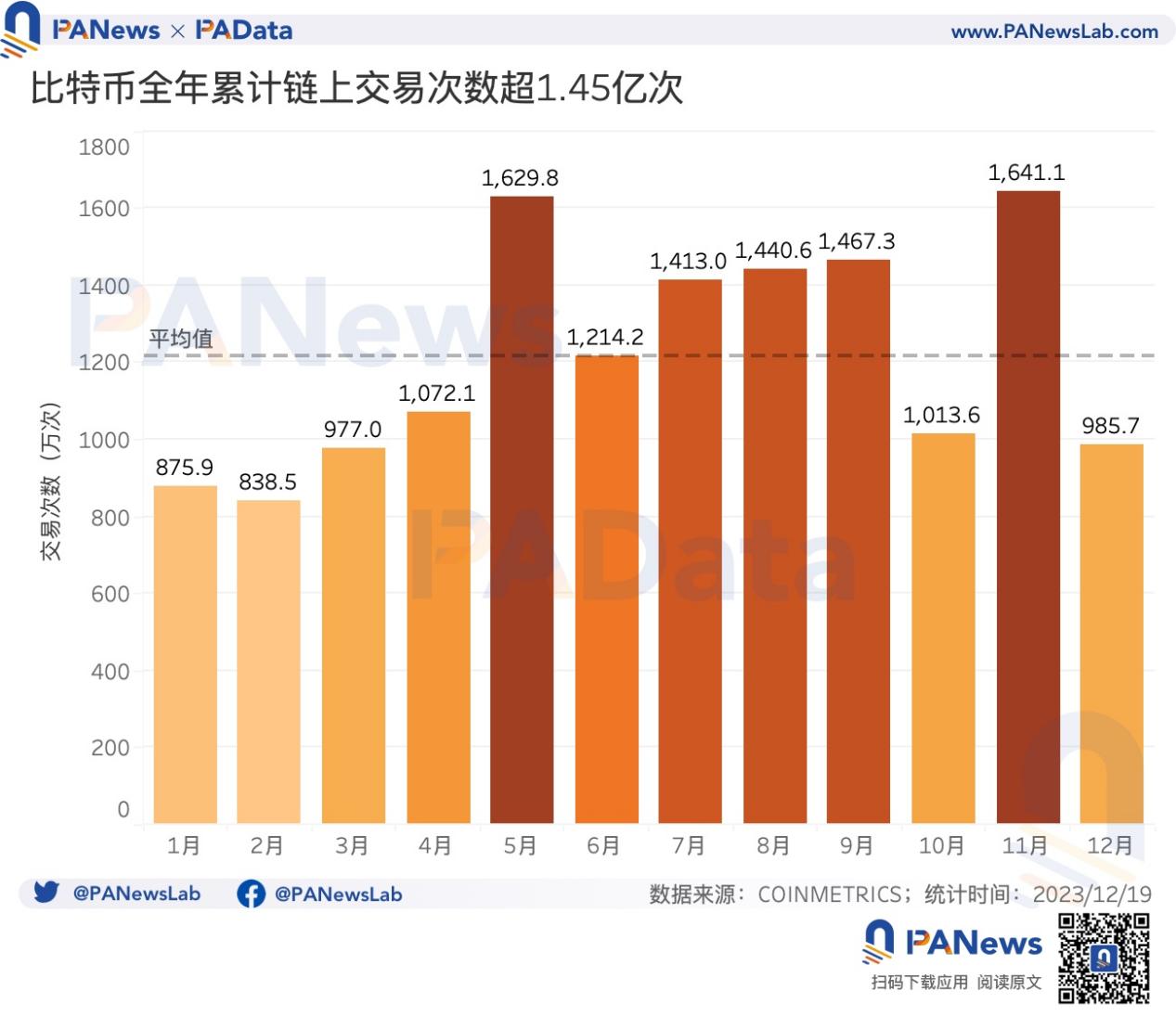

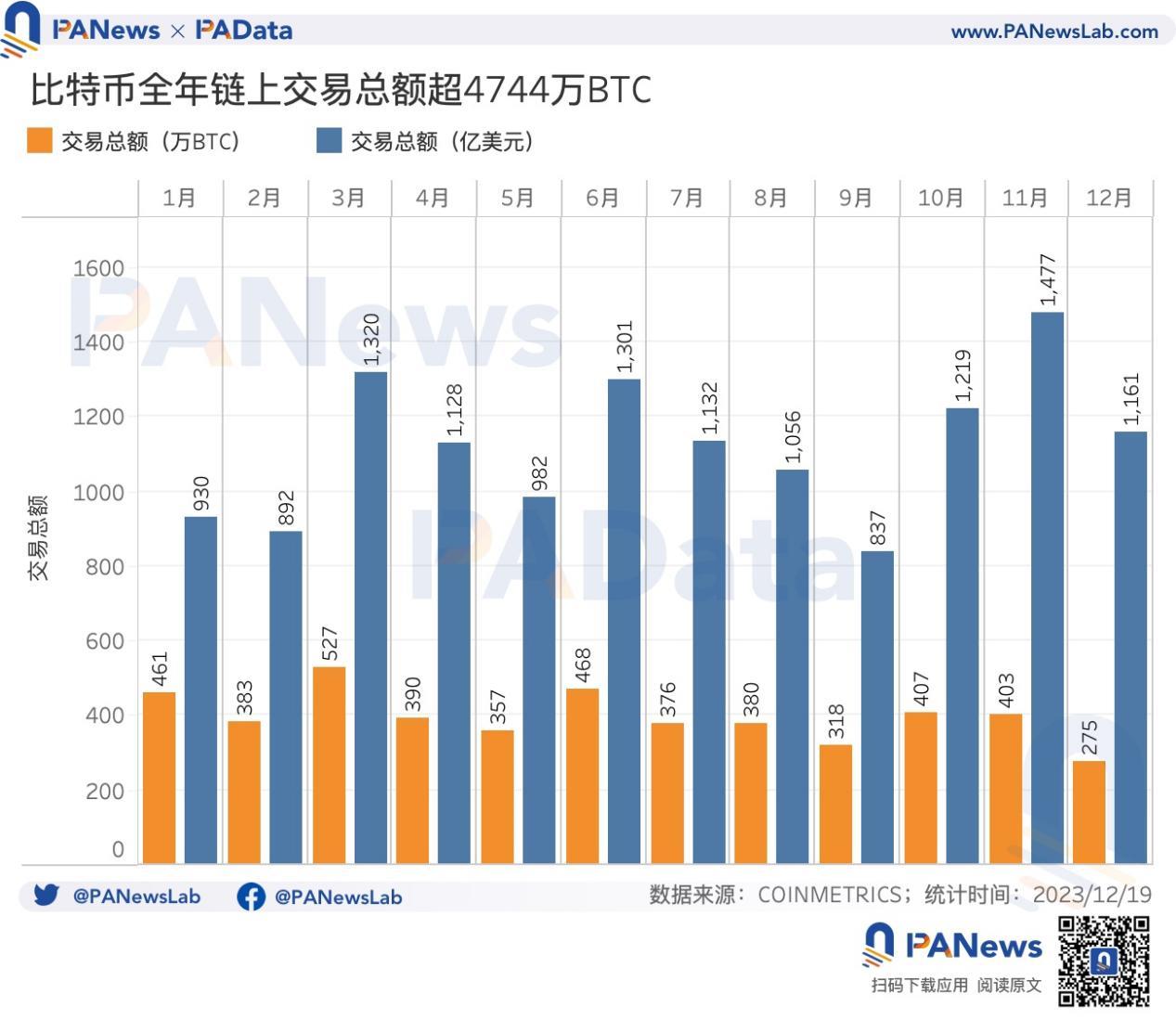

거래 횟수와 거래 총액이 서로 다른 방향으로 발전했다. 올해 비트코인의 체인상 누적 거래 횟수는 1억 4500만 건을 넘어 작년 대비 약 63% 증가했으나, 거래 총액은 약 4744만 9800 BTC로 작년 대비 무려 2547% 급감했다.

-

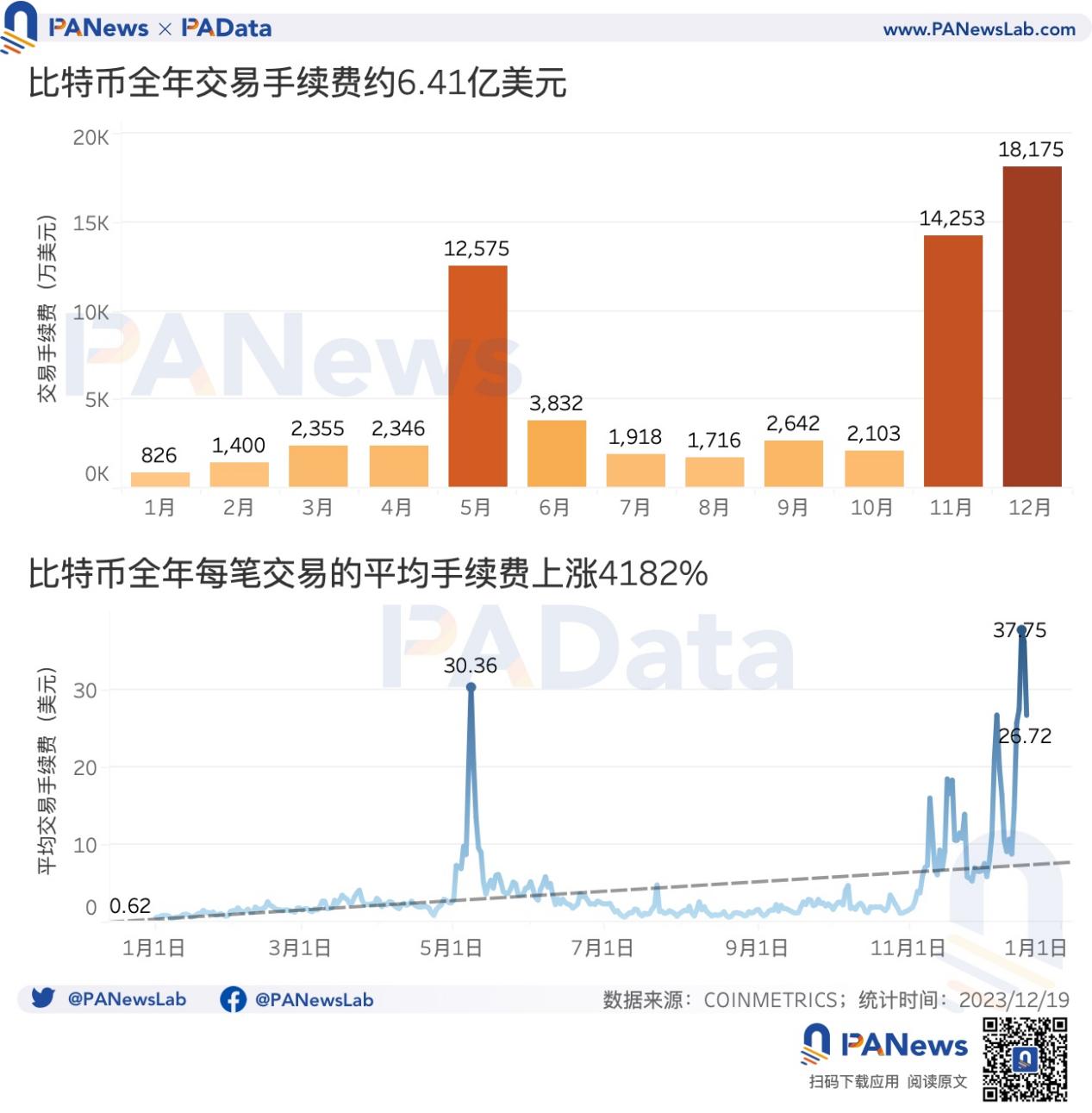

올해 비트코인의 체인상 누적 거래 수수료는 약 6억 4100만 달러로 작년 대비 367.88% 급증했다. 개별 거래당 평균 수수료는 약 3.77달러로 작년 대비 146.41% 상승했다.

마이닝

-

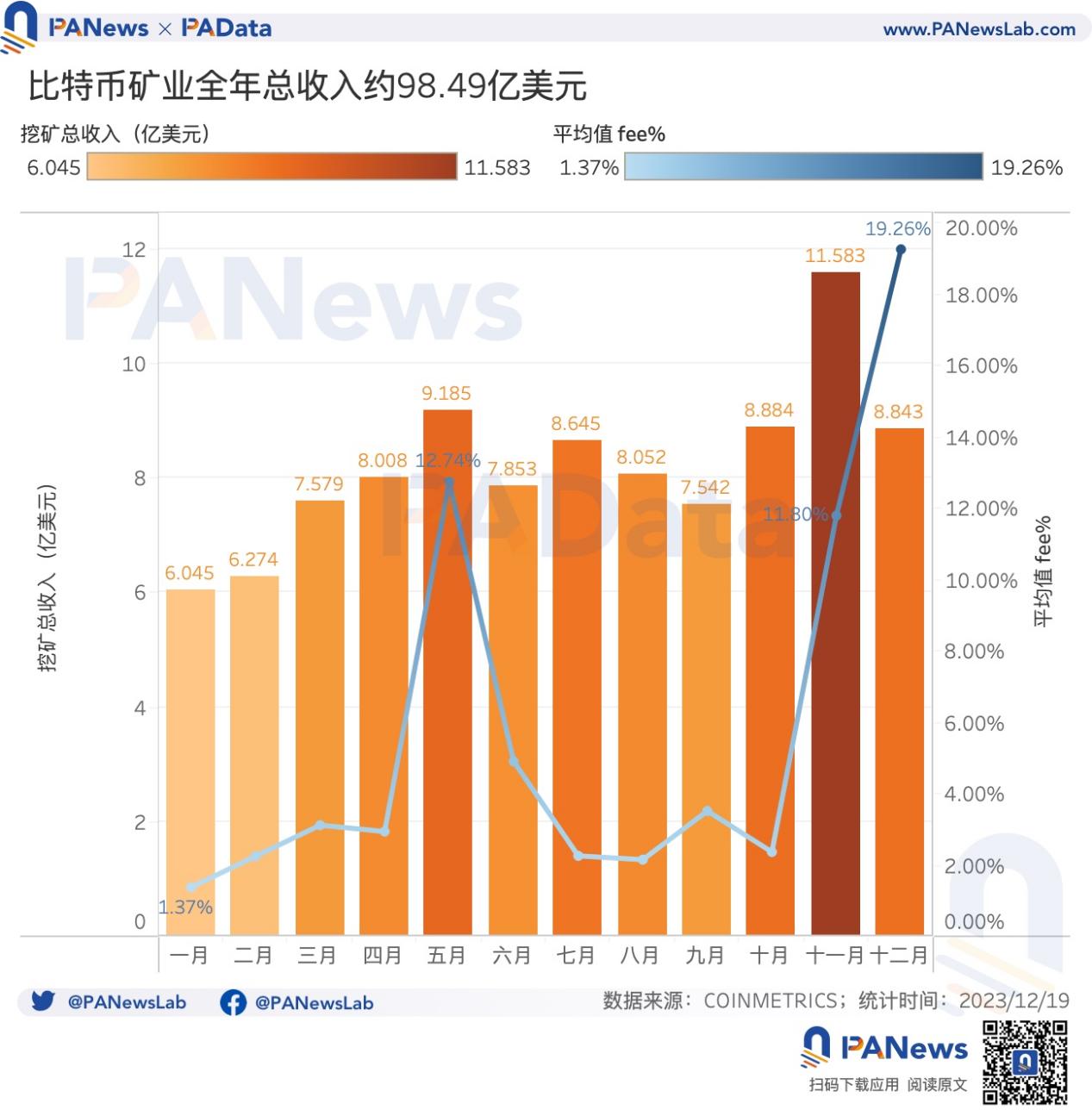

올해 비트코인 마이닝 업계의 연간 총수입(거래 수수료 및 채굴 보상 포함)은 약 98억 4900만 달러였다. 12월에는 일일 수수료 비중이 급등해 19.26%에 달했다.

-

올해 채굴 난이도는 90.35% 상승했고, 전망 일일 해시레이트는 106.27% 증가했다. 해시레이트 상승률이 가격 상승률보다 낮아 마이너들이 초과 수익을 얻을 여지가 있었다.

활용성

-

연간 누적 생성된 인스크립션(명문) 수는 4946만 개를 넘었다. 인스크립션 증가는 두 차례 고점을 기록했는데, 첫 번째는 4월 말부터 9월 중순까지, 두 번째는 10월 말부터 현재까지 지속되고 있다.

-

비트코인 DeFi의 TVL은 0.96억 달러에서 2.99억 달러로 증가하며 연간 증가율이 211.46%에 달했다. 최대 규모 프로토콜인 라이트닝 네트워크의 TVL 비중은 연초 87.90%에서 70.95%로 하락했다. 비트코인 생태계의 다각화가 본격적으로 시작되고 있음을 보여준다.

01 거래시장: 연간 가격 상승률 158% 돌파, 수익형 지분 비중 87% 초과

시장은 비트코인 발전을 관찰하는 가장 직관적인 창이다. 2023년 비트코인은 지난해 하락세를 거의 완전히 회복했으며, 연초 1만 6500달러에서 연말 4만 2700달러 이상으로 상승하며 연간 상승률이 158.06%에 달했다. 이는 이미 2022년 초 수준에 근접한 것이다. 또한 올해 비트코인의 상승 추세는 매우 명확하고 지속적이었으며, 5% 이상의 급등 또는 급락은 드물었다. 일일 가격 변동률의 평균은 0.29%에 불과했고, 최고치는 9.77%를 넘지 않았으며, 최저치는 -7.83%를 넘지 않았다.

내년 비트코인은 사상 네 번째 감산을 맞이하게 된다. 감산 예상은 가격 상승을 견인하는 중요한 동력으로 간주된다. 감산 전후 각각 6개월(180일)을 하나의 주기로 본다면, 과거 세 차례 감산 이전 6개월 동안 비트코인은 각각 134.62%, 51.30%, -1.89% 상승했고, 감산 이후 6개월 동안은 각각 955.74%, 37.24%, 72.21% 상승했다. 세 차례 감산의 6개 주기 중에서 세 번째 감산 이전 6개월에만 하락했지만 당시 시장 침체기였고 하락폭도 크지 않았다. 전반적으로 역사적 데이터는 감산과 가격 상승이 일반적으로 동시 발생함을 보여준다.

BTC.com의 예측에 따르면, 네 번째 감산은 2024년 4월 19일에 발생할 것으로 예상된다. 현재 비트코인은 이미 감산 이전 6개월 주기에 접어들었으며(올해 10월 22일부터), 해당일 가격은 2만 9900달러였다. 내년 감산은 가격 상승에 동력을 제공할 것으로 기대된다.

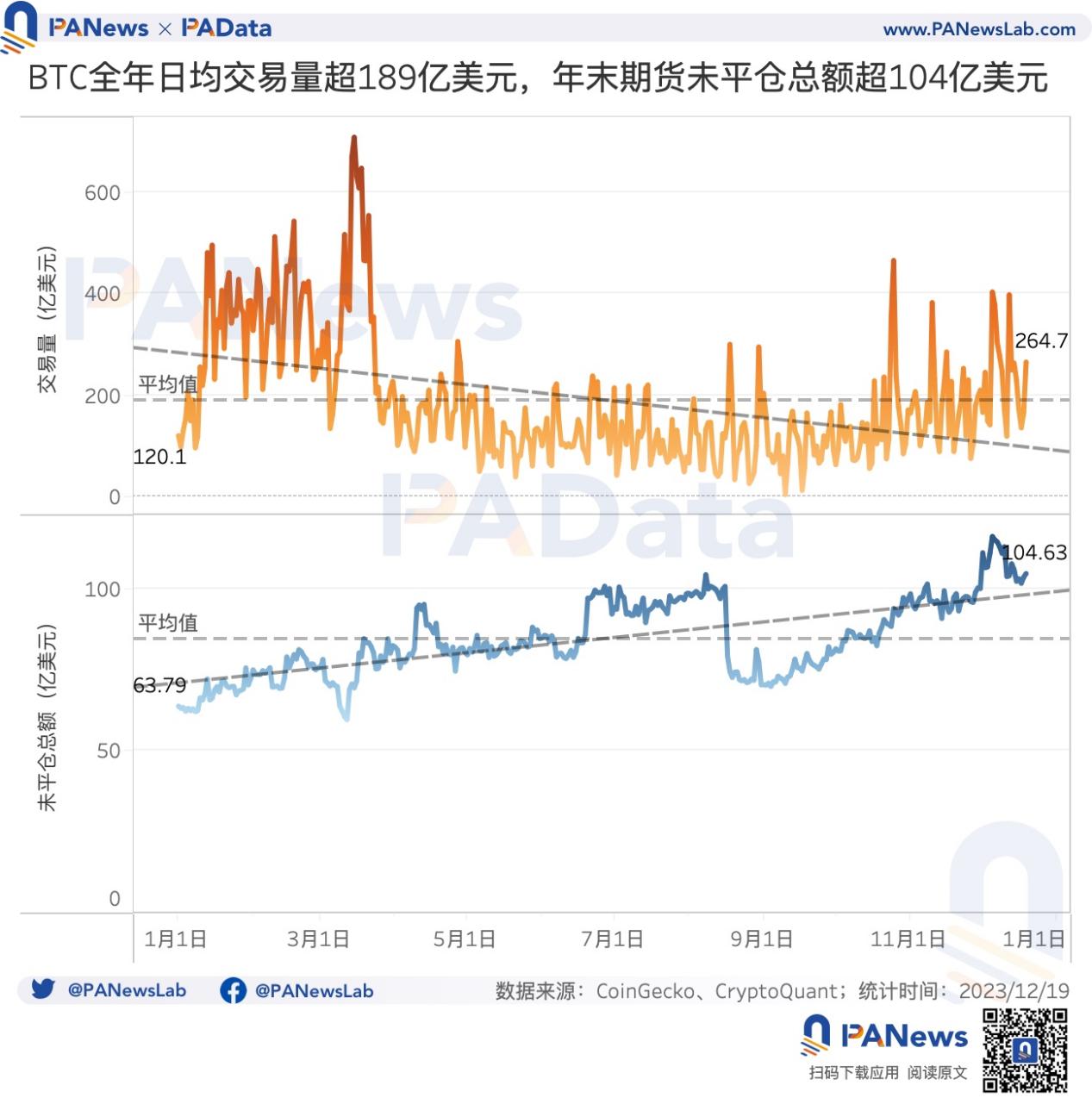

그러나 올해 비트코인 가격 회복세는 매우 명확했음에도 불구하고, 시장 거래량은 동반 상승하지 못했다. 연간 일평균 거래량은 약 189.2억 달러로, 연내 전반적으로 하락 추세를 보였다. 그 중 1분기 거래량이 가장 높았으며, 평균 약 334억 달러를 기록했고, 4분기 거래량은 다소 회복되어 평균 약 176억 달러를 기록했다.

반면, 올해 비트코인 선물시장은 계속 활발했으며 미결제약정총액은 연내 지속적으로 증가해 연초 63.79억 달러에서 연말 104.63억 달러로 상승하며 64.02%의 상승률을 기록했다. 하지만 레버리지 비율은 오히려 하락했다. CryptoQuant의 데이터에 따르면, 올해 비트코인 선물시장의 예상 레버리지는 연초 30.67%에서 연말 20.22%(12월 21일 기준)로 하락했으며, 작년 초 수준으로 되돌아갔고 최근 3년간 평균 수준에 거의 근접했다.

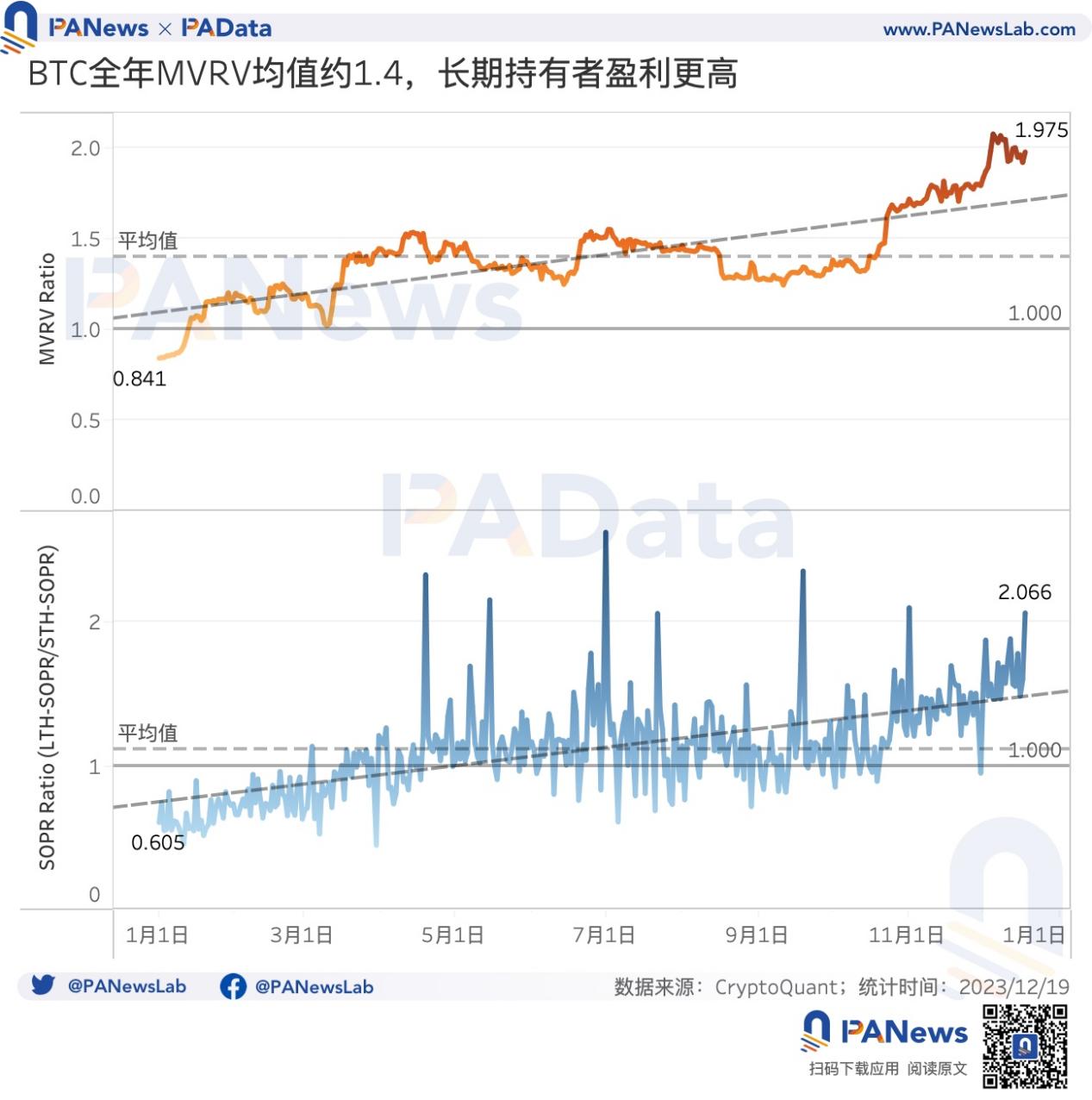

MVRV는 시가총액과 실현가치의 비율로, 이 값이 1보다 크면 현재 시장가격이 지분 거래 당시의 '공정가격'보다 높다는 의미이며, 시장가격이 고평가되었을 가능성이 있다. 올해 비트코인의 MVRV는 1월 13일부터 지속적으로 1을 초과했으며, 연말에는 1.96까지 상승했고 연간 평균은 약 1.40이었다. 이는 올해 비트코인 시장이 전반적으로 고평가 상태였음을 나타낸다.

MVRV가 1을 초과한다는 것은 더 많은 지분이 수익 상태일 가능성을 의미한다. glassnode의 데이터에 따르면 유통 중인 BTC의 수익형 지분 비중은 연초 50.77%에서 연말 87.76%(12월 19일 기준)로 증가해 대부분의 지분이 수익 상태에 있다. 현재 수익형 지분 비중은 작년 최고치를 이미 넘어서며, 올해 비트코인의 전반적인 수익 상황은 작년보다 훨씬 좋았다.

수익 전략 측면에서 보면, LTH-SOPR/STH-SOPR(장기 보유자의 실현수익 비율 / 단기 보유자의 실현수익 비율)은 연초 0.61에서 연말 2.1로 상승했으며, 특히 10월 말 이후 이 비율은 거의 항상 1을 상회했다. 이 비율은 1을 기준선으로 하며, 값이 클수록 장기 보유자의 수익률이 단기 보유자보다 높다는 것을 의미한다. 전반적으로 올해 장기 보유자의 수익률이 더 우수했으며, 연말로 갈수록 이러한 우위가 더욱 뚜렷해졌다.

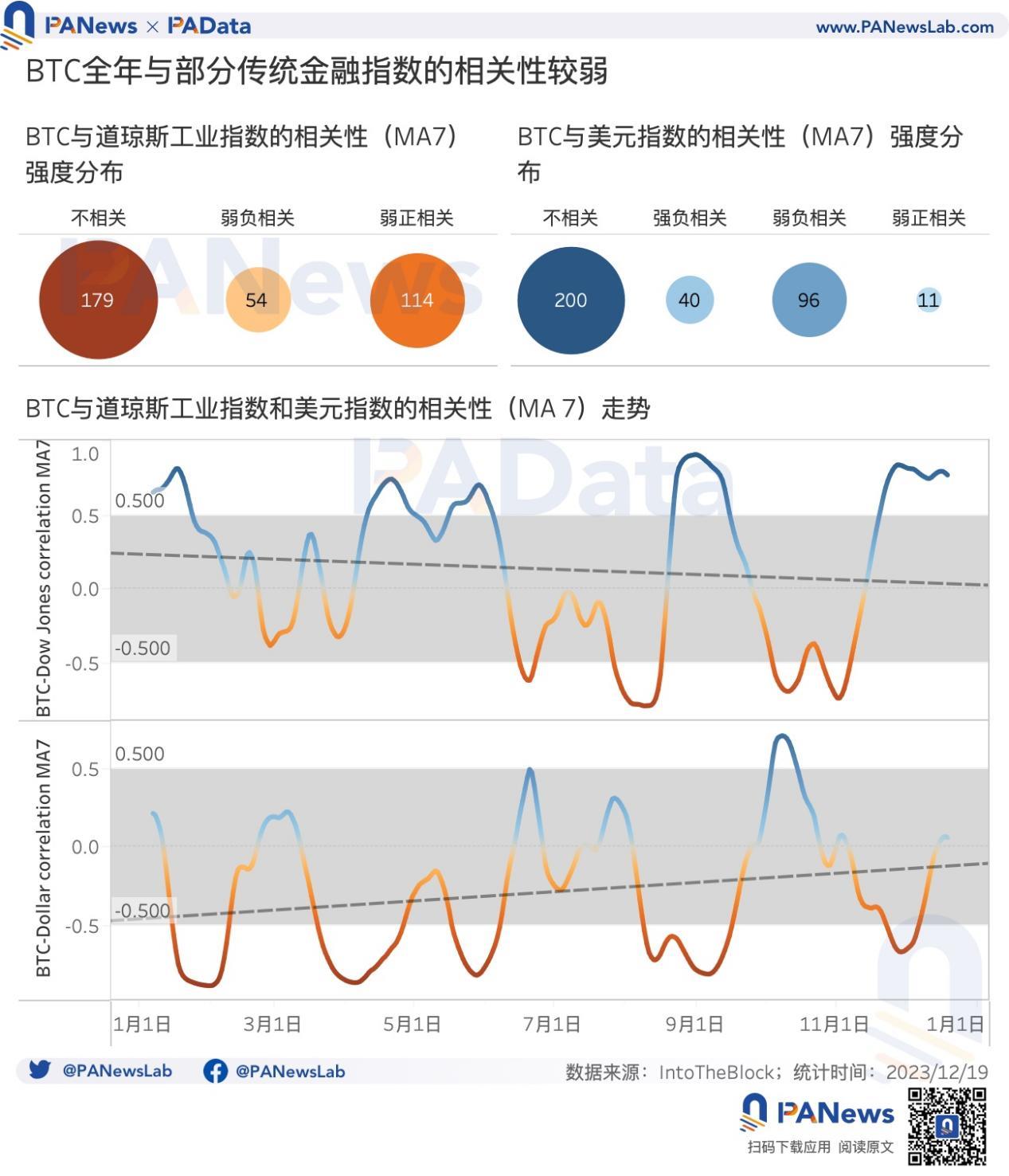

기관 자금 측면에서는 올해 스팟 ETF 신청 소식이 여러 차례 비트코인 거래시장에 영향을 미쳤다는 점이 주목할 만하다(관련 기사 참고:《비트코인 ETF 숫자로 보기: 5개 선물 ETF 총자산 약 13억 달러, 신청 소식이 비트코인에 얼마나 영향을 미칠까?》). 신청 소식이 끊이지 않으면서 비트코인과 전통 금융시장 간 연결이 깊어지고 있다는 의미이기도 하다. 그러나 통계에 따르면 올해 비트코인 가격 변동은 다우존스 산업지수 및 달러지수와 전반적으로 통계적으로 유의미한 상관관계를 형성하지 않았다. 구체적으로, 비트코인과 두 지수 모두 '무상관'(7일 이동평균 상관계수가 -0.5~0.5 사이)인 날은 각각 179일과 200일로, 전체의 51.59%와 57.64%를 차지했다.

그러나 일부 기간에는 비트코인이 다우존스 산업지수 및 달러지수와 어느 정도 상관관계를 보였다. 전자와는 약한 양의 상관관계, 후자와는 약한 음의 상관관계를 보였다. 구체적으로, 비트코인과 두 지수 모두 '약한 음의 상관관계'(7일 이동평균 상관계수 -0.5~-0.8 사이)인 날은 각각 54일과 96일로, 전체의 15.56%와 27.67%를 차지했다. '약한 양의 상관관계'(7일 이동평균 상관계수 0.5~0.8 사이)인 날은 각각 114일과 11일로, 전체의 32.85%와 3.17%를 차지했다. 달러지수와 '강한 음의 상관관계'(7일 이동평균 상관계수 -0.8 이상)인 날은 40일로, 전체의 11.53%를 차지했다. 또한 추세상 올해 비트코인과 다우존스 산업지수의 상관계수는 하락세를, 달러지수와의 상관계수는 상승세를 보였다.

02 체인상 기본지표: 연간 거래 횟수 1억 4500만 건으로 급증, 거래 총액 4744만 BTC로 급감

올해 비트코인 체인상 월 평균 활성 주소 수는 약 94만 8700개로, 작년 월 평균 91만 6500개 대비 소폭 증가한 3.51%를 기록했지만, 여전히 2021년의 월 평균 활성 수준에는 미치지 못했다. 그 중 올해 9월과 11월의 일평균 활성 주소 수는 모두 100만 개를 넘어서 연중 가장 활발한 시기였다.

주소 잔액 분포 구조와 보유 기간 분포 변화를 살펴보면, 올해 비트코인 일반 사용자의 자산 분포는 소액화 경향이 더욱 가속화되었으며, 보유 기간은 짧고 긴 양극화에서 장기 보유 중심으로 기울었다.

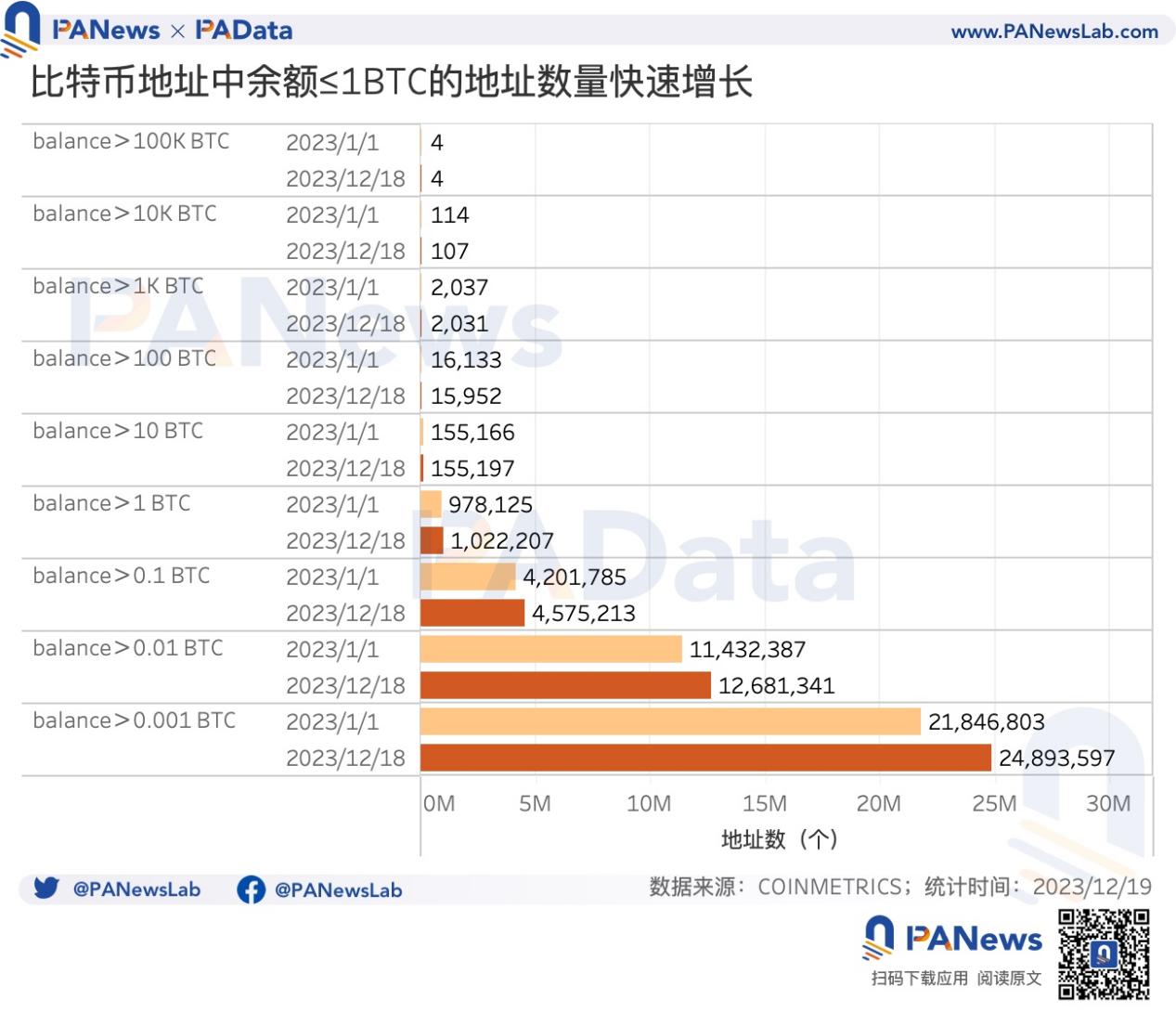

주소 잔액 분포 구조 측면에서 보면, 잔액이 0.001~0.01BTC, 0.01~0.1BTC, 0.1~1BTC 사이인 주소 수가 가장 많으며 현재 전체 주소의 97.24%를 차지한다. 즉, 1BTC를 보유한다는 것은 97% 이상의 보유 주소를 이미 능가한 셈이다. 또한, 이 세 구간의 주소 수는 연내 각각 13.95%, 10.92%, 8.89% 증가하며 눈에 띄는 성장세를 보였다. 반면 1BTC 이상 구간에서는 1~10BTC 구간만 약간 증가했고(연내 상승률 약 4.51%), 나머지 구간은 거의 변화가 없었다. 주목할 점은 올해 잔액이 1만~10만 BTC인 주소 수가 6.14% 감소했다는 점이다. 전반적으로 소액화 추세가 더욱 가속화되었다.

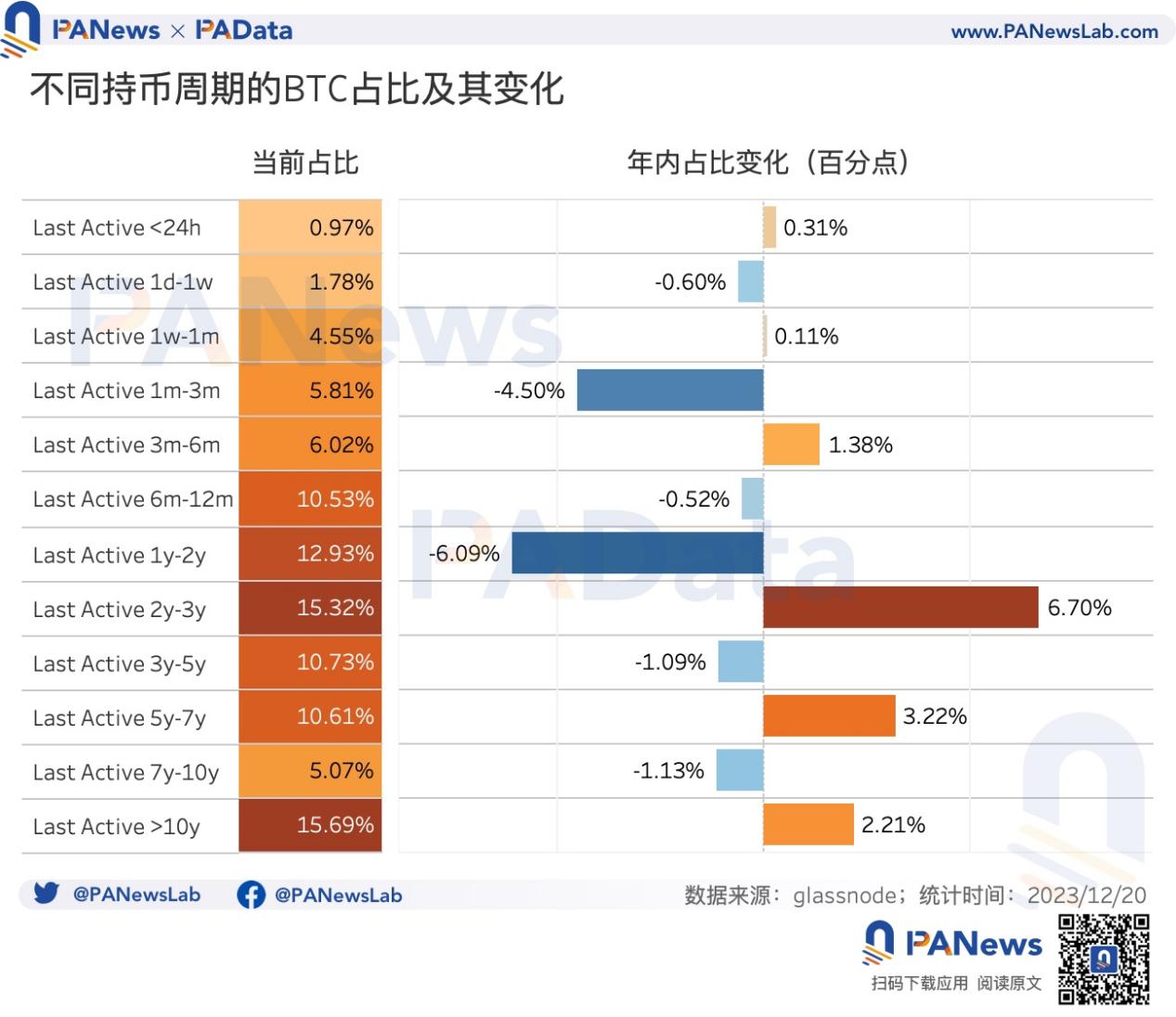

보유 기간 측면에서 보면, 현재 6개월 이상이 주요 보유 기간이며, 6~12개월, 1~2년, 2~3년, 3~5년, 5~7년, 10년 이상 등 6개 구간의 지분 비중이 모두 10%를 초과했다. 작년과 비교해 비중 변화의 분기점이 주로 1년이었다면, 올해는 주로 2년에 있었다. 2년 이상의 각 보유 기간 구간 중에서 2~3년 지분 비중은 연내 6.7%p 증가했고, 5~7년은 3.2%p, 10년 이상은 2.2%p 증가했다. 반면, 올해 24시간 미만과 1주~1개월 구간의 지분 비중 증가는 작년보다 훨씬 적었다. 전반적으로 단기 보유 추세는 이어지지 않았지만 장기 보유 추세는 더욱 강화됐다.

작년과 크게 다른 또 다른 체인상 추세는 거래 횟수와 거래 총액의 분리 발전이다. 올해 비트코인의 연간 누적 체인상 거래 횟수는 1억 4500만 건을 넘어 작년 8899만 건 대비 약 63% 증가했으며, 상승폭이 매우 뚜렷하다. 올해 월 평균 누적 거래 횟수는 1214.1만 건이며, 연내 월별 증가 추세를 보였다.

그러나 높은 체인상 거래 횟수는 동반된 거래 총액 증가를 가져오지 못했다. 올해 비트코인의 연간 체인상 거래 총액은 약 4744만 9800 BTC(약 1조 3400억 달러)로, 작년 12억 5600만 BTC 대비 무려 2547% 급감했다. 올해 월 평균 누적 거래 총액은 약 395.4만 BTC(약 1119.7억 달러)였다.

거래 횟수와 거래 총액의 분리 발전 원인은 주로 Ordinals 프로토콜의 폭발적 성장 때문이며, 이로 인해 또 다른 결과는 거래 수수료의 급증이다. 올해 비트코인의 연간 누적 체인상 거래 수수료는 약 6억 4100만 달러로 작년 1억 3700만 달러 대비 367.88% 급증했다. 특히 올해 수수료 수입은 5월, 11월, 12월(12월 19일 기준)에 집중되었으며, 이 세 달간 수수료는 각각 1억 달러를 넘어서 연간 수수료 수입의 70.16%를 차지했다.

올해 거래당 평균 수수료는 약 3.77달러로 작년 1.53달러 대비 146.41% 상승했다. 연내 거래당 평균 수수료는 0.62달러에서 26.72달러로 급증하며 무려 4182% 상승했다. 피크는 37달러를 넘기도 했다. 올해 비트코인 체인상 거래 비용은 크게 상승했다고 볼 수 있다.

03 마이닝: 연간 총수입 98억 달러 돌파, 해시레이트 106% 증가

마이닝은 블록체인 산업에서 오랫동안 중요한 구성 요소였다. 올해 비트코인 마이닝 업계의 연간 총수입(거래 수수료 및 채굴 보상 포함)은 약 98억 4900만 달러였다. 그 중 11월 한 달의 총수입은 11억 5800만 달러에 달했으며, 전반적으로 연내 마이닝 수입은 증가 추세를 보였다.

Ordinals로 인한 거래 열풍과 일치하게, 연내 마이닝 수입에서 수수료 비중도 두 차례 피크를 기록했다. 첫 번째 피크는 5월로, 일일 수수료 비중이 12.74%에 달했고, 두 번째 피크는 11월~12월로, 일일 수수료 비중은 각각 11.80%와 19.26%에 달했다. 내년 채굴 보상이 반감되더라도 Ordinals로 인한 거래 열풍이 지속된다면, 거래 수수료 비중은 더욱 높아질 가능성이 있다.

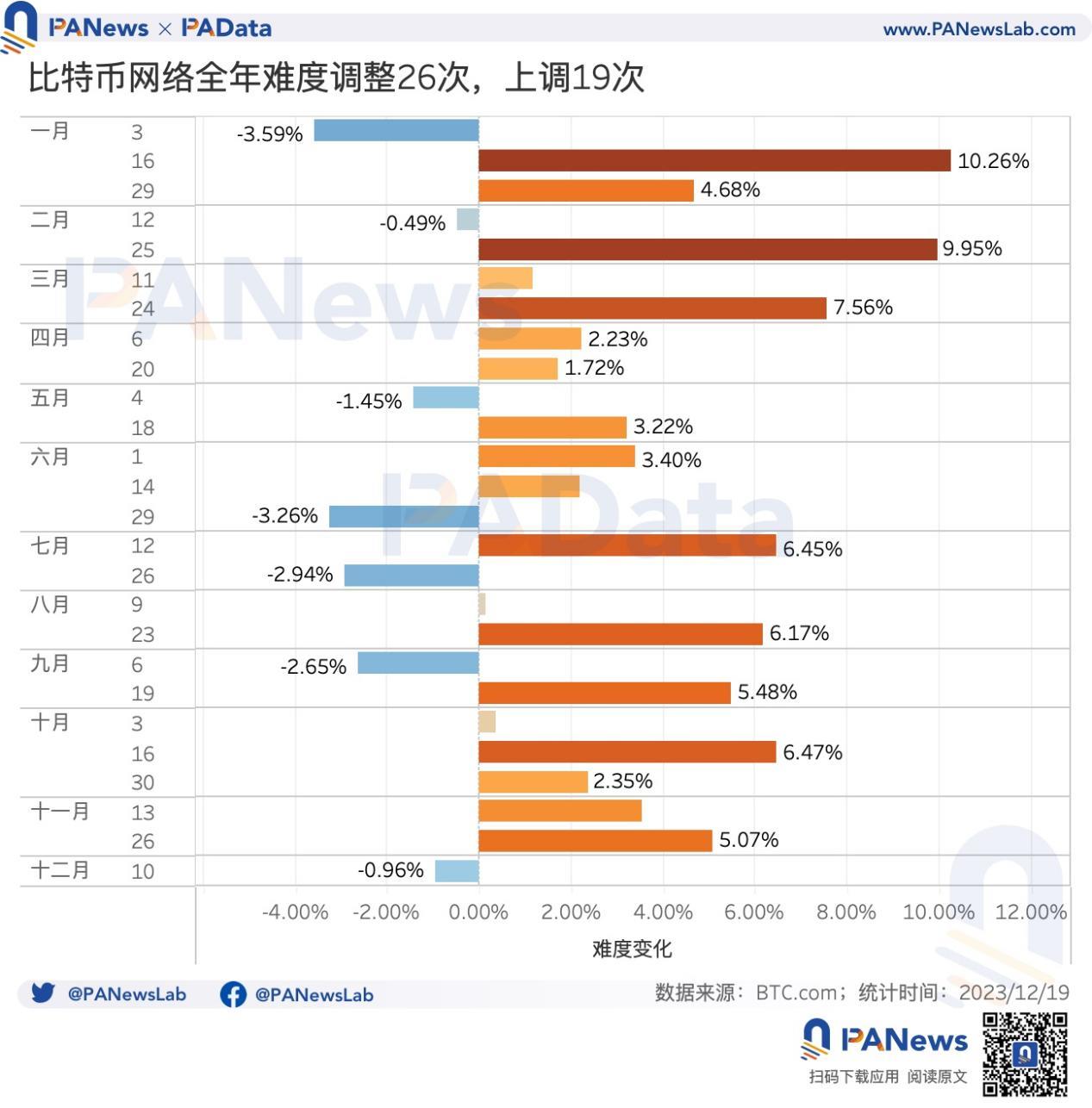

비용 측면에서 보면, 올해 마이닝 업계는 난이도와 해시레이트의 지속적인 상승이라는 상황에 직면했다. 올해 비트코인 네트워크의 채굴 난이도는 26차례 조정되었으며, 그 중 19차례 상향 조정되었고, 연속 상향 조정기는 2월 하순부터 4월 하순과 9월 중순부터 11월 하순 사이 두 기간에 집중되었다. 작년과 비교하면 올해 채굴 난이도 상향 조정 횟수와 폭이 모두 더 컸다.

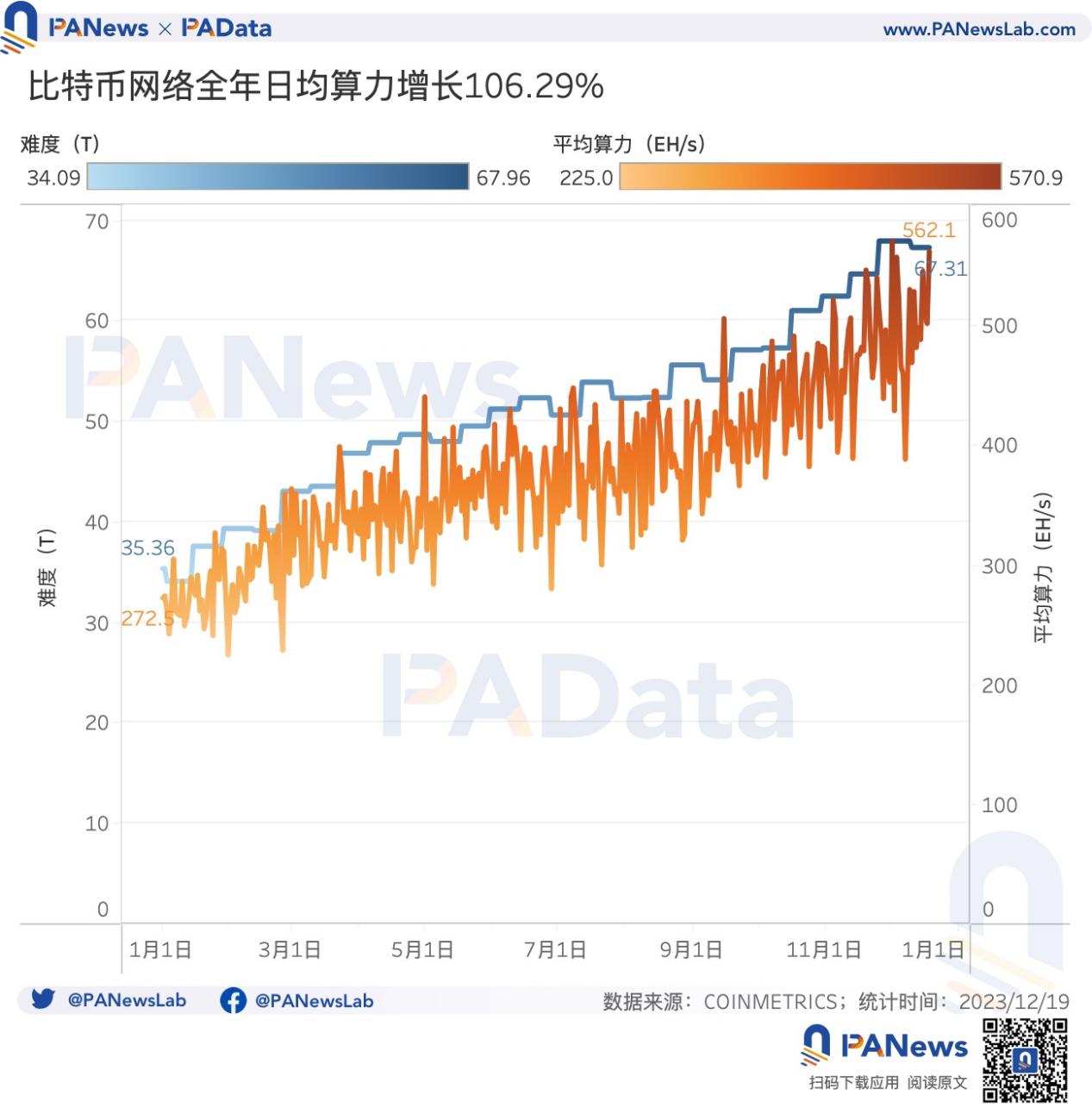

현재 전망 채굴 난이도는 약 67.31T로 연초 대비 90.35% 증가했다. 동기적으로 전망 일일 해시레이트도 증가하여 현재 약 562.1 EH/s로 연초 대비 106.27% 상승했다. 작년 전망 일일 해시레이트가 단지 11.21%의 완만한 상승을 기록한 것과 달리, 올해 해시레이트 상승은 매우 두드러진다. 더욱 주목할 점은, 올해 해시레이트 상승률이 가격 상승률보다 낮다는 점인데, 이는 마이닝 업계가 초과 수익을 얻을 여지를 의미한다.

BTC.com 통계에 따르면, 12월 22일 기준 PPS 모드에서 비트코인 마이닝 풀의 T당 일일 채굴 수익은 약 0.00000187 BTC(약 0.082달러)이며, FPPS 모드에서는 T당 일일 채굴 수익은 약 0.00000268 BTC(약 0.11달러)이다. COINMETRICS 통계에 따르면, 비트코인 단위 해시레이트당 채굴 수익(교차 검증 결과 이 수익은 FPPS 모드 수익과 유사함)은 연내 85.21% 증가했다. 전반적으로 올해 마이닝 수익은 괜찮은 수준이었다.

04 활용성: 인스크립션 총수 4946만 개 돌파, BRC-20이 성장 견인차

비트코인의 실제 활용은 과거에 상상하기 어려웠다. 과거 비트코인의 활용성은 주로 라이트닝 네트워크와 WBTC에 국한되었으나, 올해 Ordinals의 부상으로 비트코인 활용 가능성의 전망이 넓어졌다.

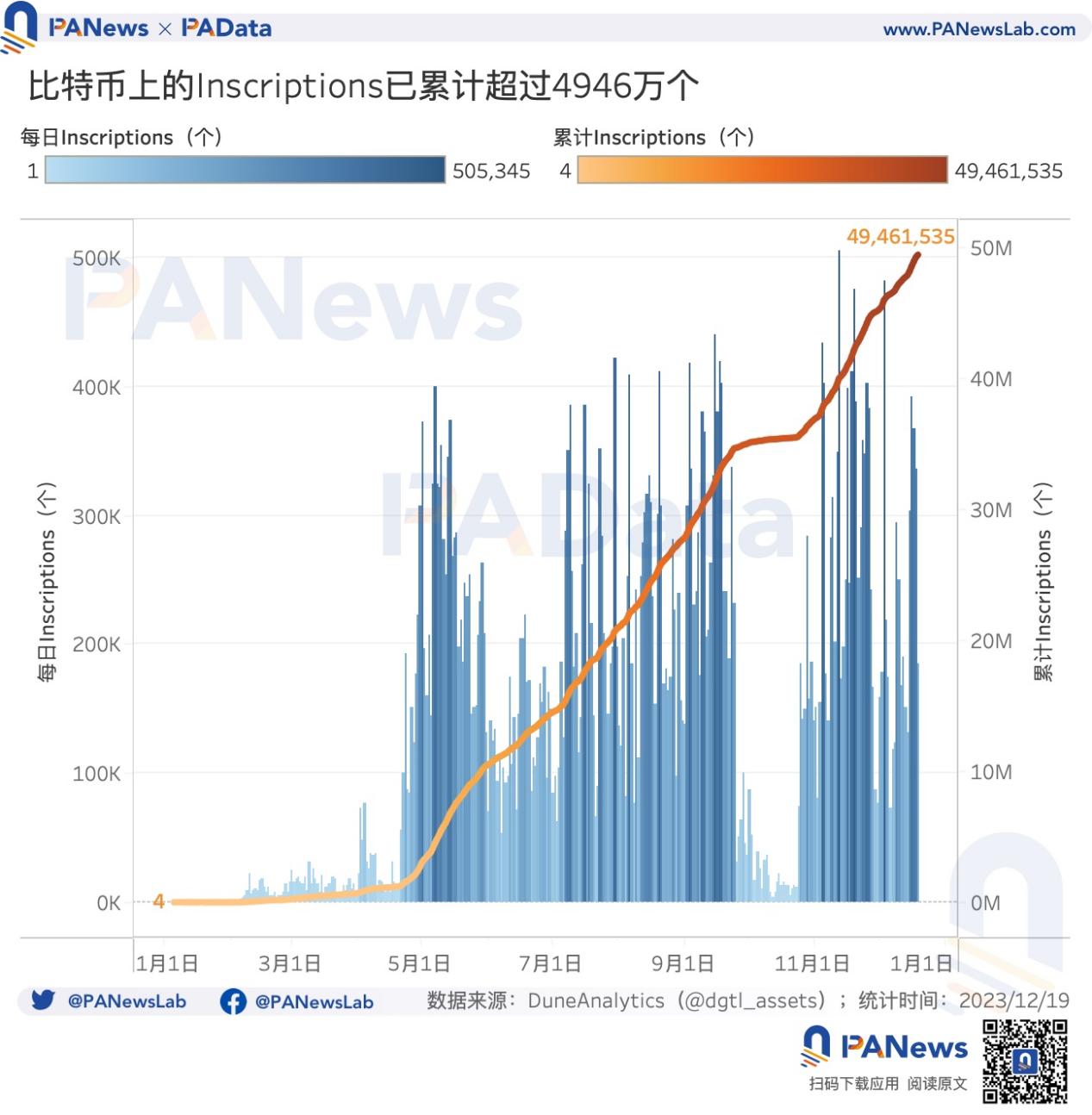

우선 가장 핫한 Ordinals를 보면, 12월 19일 기준 누적 생성된 Inscriptions(명문) 수는 4946만 개를 넘어섰으며, 올해 초 이 수치가 겨우 4에 불과했다는 점을 생각하면 놀라운 성장이다. 연간 Inscriptions 증가는 두 차례 고점을 기록했는데, 첫 번째는 4월 하순부터 9월 중순까지, 두 번째는 10월 하순부터 현재까지 이어지고 있다. 고점기에는 하루 신규 생성 Inscriptions 수가 여러 날 40만 개를 넘겼고, 최고치는 50만 개를 넘기도 했다.

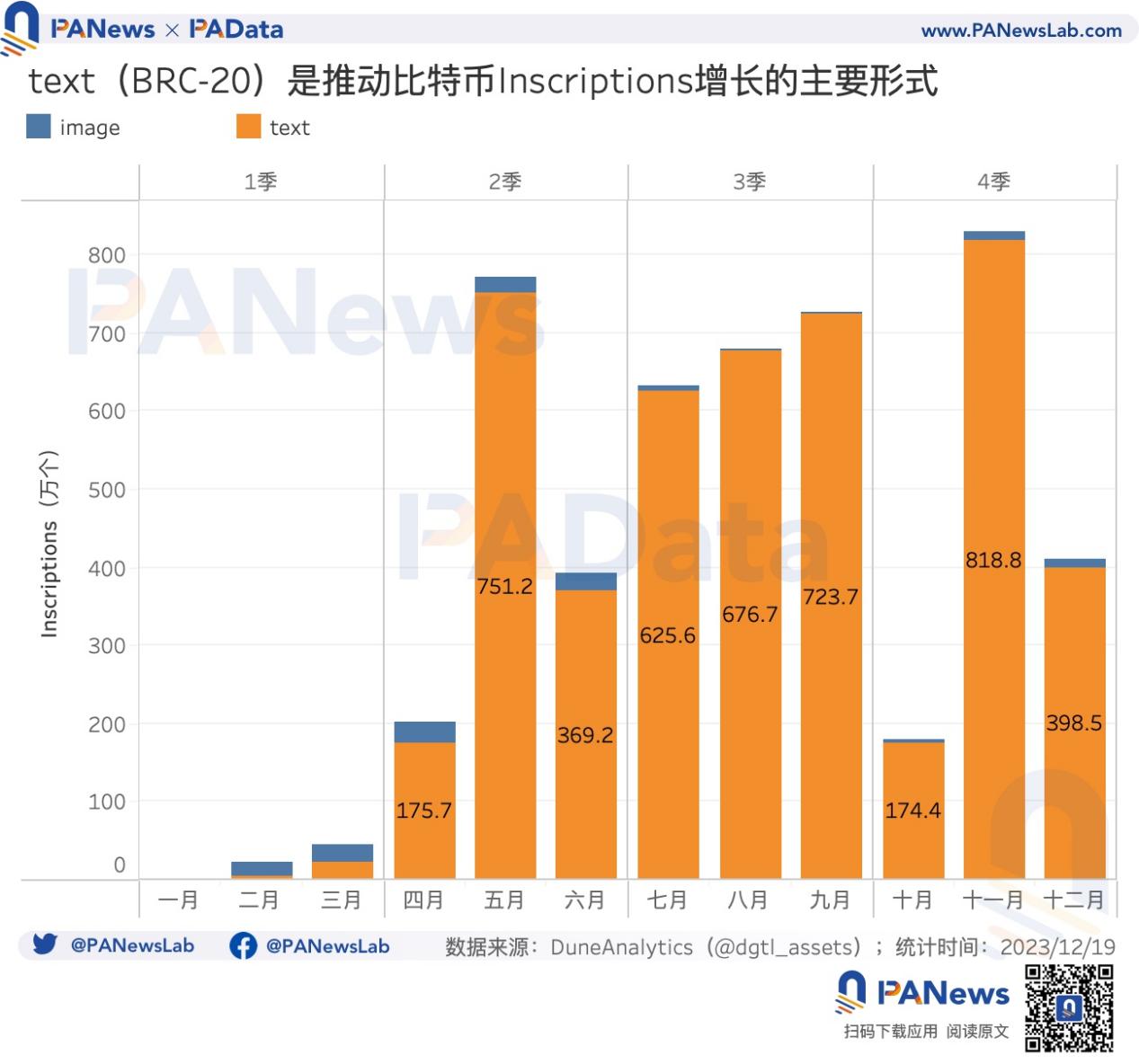

유형상 보면, 이미지(image)와 텍스트(text)가 주요 두 형태이며, 전자는 NFT와 유사한 이미지를, 후자는 BRC-20 토큰을 파생시켰다. Ordinals가 처음 등장했을 때는 이미지가 주류를 이루었다. 1분기 동안 이미지는 37.8만 개, 텍스트는 27만 개에 불과했다. 그러나 4월 이후 이 구도는 급속히 역전되어 텍스트가 주류가 되었다. 2분기부터 4분기까지 텍스트는 4714만 개, 이미지는 106.7만 개에 머물렀다. 이는 ORDI 등 BRC-20 토큰의 부(富) 창출 효과와 밀접한 관련이 있다.

현재 BRC-20의 열기는 여전히 지속되고 있으며, 이미지형 Inscriptions의 거래시장도 점차 발전하고 있다. 보다 성숙한 ERC-20 및 NFT 시장과 비교하면 비트코인 생태계의 발전 여지는 여전히 크며, 특히 BRC-20의 등장으로 일부 사람들은 이더리움 DeFi Summer과 같은 열기를 느끼고 있다.

비트코인 DeFi의 TVL을 보면, 올해 0.96억 달러에서 2.99억 달러로 증가하며 연간 증가율이 211.46%에 달했다. 최고 TVL은 3억 달러를 넘기도 했다. 주목할 만한 점은, 비트코인 최대 규모 프로토콜인 라이트닝 네트워크의 TVL 비중이 연초 87.90%에서 70.95%로 하락했으며, 총 TVL 증가와 함께 비트코인 네트워크 내 다양한 애플리케이션이 등장하고 있으며 이들 애플리케이션의 TVL이 빠르게 성장하고 있음을 의미한다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News