고령의 금융기관들이纷纷 입출금 토큰에 진출하고 있는데, 자산 토큰화가 다음 번 호황을 촉발할 수 있을까?

저자: 왕쥔, inpower 공동 창립 파트너

최근 블랙록의 비트코인 스팟 ETF가 시장에서 지속적인 관심을 받고 있는데, 마침 제가 주요 기관들의 자산 토큰화 참여에 관한 내용을 준비하고 있어서, 이 참에 핫이슈를 한번 다뤄보겠습니다~

블랙록 비트코인 스팟 ETF에 대해서는 이미 다양한 기사들이 많으니 저는 중복 설명은 생략하겠습니다~

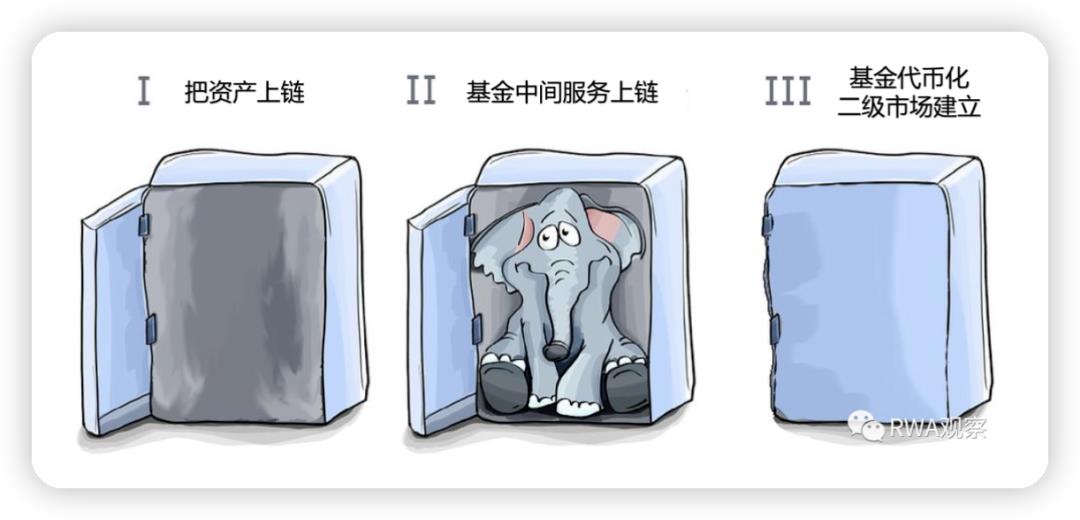

이전 글 "펀드를 토큰화하려면 총 몇 단계가 필요할까?"에서 언급했듯이, 아마도 다음 세 단계로 나눌 수 있을 것입니다:

-

기존 펀드 구조 하에서 체인 상 자산 포함

-

펀드 중간 서비스 프로세스의 체인 상 전환

-

펀드 토큰화 2차 시장 구축

비트코인은 본래 체인 상에 존재하는 자산으로서, 비트코인 스팟 ETF의 등록 승인이 난 이후 다른 체인 상 자산(암호화폐)들도 유사한 방식으로 전통 금융시장에 진입할 가능성이 배제되지 않습니다.

자산 운용 규모가 10조 달러(네, 전 세계 암호화폐 시가총액의 10배입니다)에 달하는 거대 기업인 블랙록의 CEO 래리 핑크(Larry Fink)는 작년 말부터 공개적으로 “다음 세대의 시장, 다음 세대의 증권은 바로 토큰화된 증권이다”라고 언급해 왔습니다.

사실 전통 금융권은 이미 오래 전부터 자산 토큰화를 준비해 왔으며, 이는 미래 시장에 막대한 자산과 자금을 제공하게 될 것입니다.

01 오랜 전통의 금융기관들, 줄지어 예금 토큰화에 나서

JP모건: 우리는 최초의 체인 상 서비스 기관이다

JP모건은 이미 2015년부터 내부적으로 블록체인 기술 실험을 시작하여 Onyx라는 자산관리 플랫폼을 구축했습니다. 현재까지 처리한 자산 거래 규모는 이미 1조 달러에 이를 것으로 보이며, 골드만삭스조차 그들의 고객입니다.

JP모건(J.P.Morgan)은 자체적으로 JMP Coin이라는 토큰도 발행했는데, 이는 은행 내부 예금을 기반으로 한 예금 토큰이며, 향후 모든 은행들이 이 모델을 참고할 것으로 보입니다. 다만 현재 예금 토큰은 규제 측면에서 여전히 작은 장애물이 있어 정식으로 외부에 출시되진 않았습니다.

작년 JP모건은 “J.P. Morgan Wallet”이라는 상표도 출원했으며, 전통 금융업계의 모범 사례라 할 수 있습니다.

씨티그룹: 우리도 대응하는 토큰 서비스를 도입했다

씨티그룹은 올해 9월 중순 자체 토큰 서비스를 출시하여 고객들이 예금을 디지털 토큰 형태(여전히 예금 토큰)로 전환할 수 있도록 했습니다.

JP모건과 마찬가지로 씨티그룹 역시 현재 내부 기관 고객에게만 서비스를 제공하며, 주로 해외 결제 및 자동화 무역 등 오랜 숙제였던 문제들을 해결하는 데 초점을 맞추고 있습니다.

이번 씨티그룹의 솔루션은 산업 적용에 더 깊이 관여하는데, 국제 해운 거대기업 머스크(Maersk)와 협력하여 운하 통행료 지불 문제를 해결하고자 합니다.

국제 해운은 고속도로 통행료 납부와는 다릅니다. 국제 결제는 종종 결제 완료까지 며칠이 소요됩니다. 토큰화 솔루션을 통해 많은 시간을 절약할 수 있으며, 이전에는 은행 보증이나 신용장 등을 통해 발생했던 수수료도 크게 줄일 수 있습니다.

UBS: 우리는 토큰화된 머니마켓 펀드를 만들었다

올해 10월 초, UBS 자산운용사는 이더리움 기반의 토큰화 머니마켓 펀드를 활용한 시뮬레이션 애플리케이션을 발표했습니다.

인터넷 업계 종사자들에게 머니마켓 펀드는 매우 익숙합니다. 인터넷 금융 붐을 일으켰던 알리페이의 유바오(Yu'ebao) 제품의 기반이 되는 것도 천홍펀드(Tianhong Fund)의 머니마켓 펀드였죠.

이 애플리케이션은 UBS의 토큰화 플랫폼이 직접 주도한 것이며, 싱가포르 규제 틀 아래에서 완전히 규정을 준수한 UBS 공식 디지털 자산 플랫폼입니다.

머니마켓 펀드의 토큰은 거의 예금 토큰과 동일하다고 볼 수 있겠습니다.

각 은행들: CBDC가 나오지 않으면 우리가 직접 예금 토큰을 만들겠다

각 주권 국가의 CBDC가 계속 지연된다면, 주요 전통 금융기관들의 예금 토큰이 실제로 CBDC의 역할을 대신할 수도 있습니다.

현실 세계에서 일반 사용자의 예금도 사실 각 상업은행 장부상의 기록된 돈이며, 중앙은행 M1 통화와는 다릅니다.

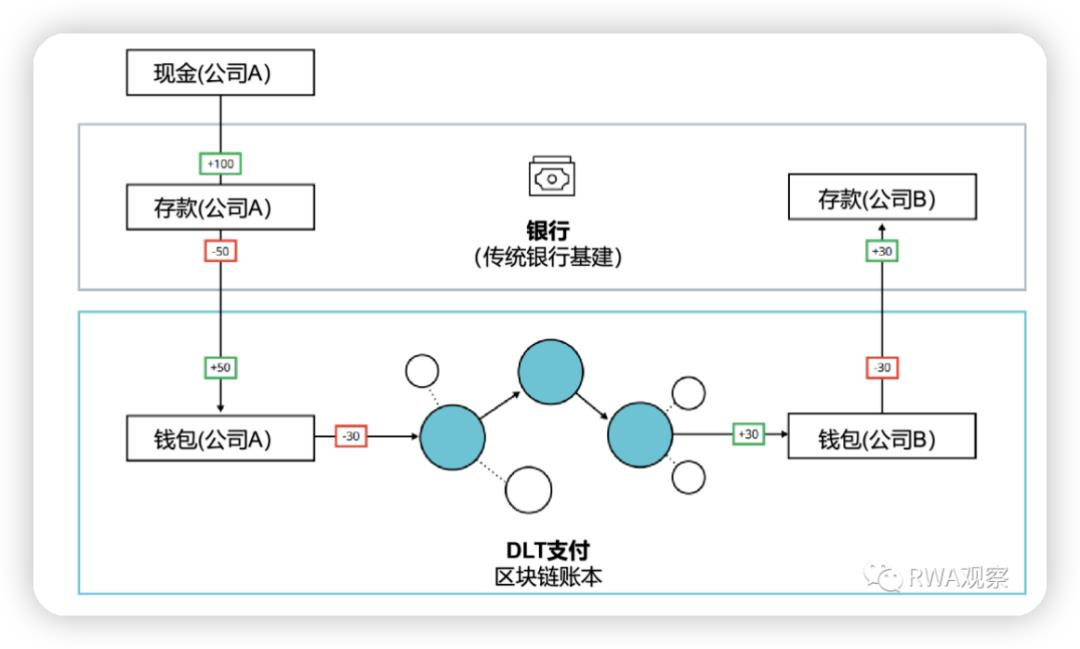

금융기관의 선두주자인 JP모건은 분석한 바에 따르면, CBDC가 가지는 장점들 즉 결제 수수료 및 시간 감소, 상대방 리스크 감소 등의 효과를 예금 토큰을 통해서도 실현할 수 있다고 합니다.

대략적인 프로세스는 다음과 같습니다:

여러분도 모두 눈치채셨겠지만, 중간에 DLT 기반 결제 단계가 아직 부족한 상태입니다.

맞습니다. 현재 각 은행들의 예금 토큰은 대부분 자신들의 네트워크 내에서만 사용되고 있습니다.

각 은행의 예금 토큰 간 직접 정산을 실현하기 위해서는 다른 거대 기업들의 참여가 필요합니다.

02 결제 방안을 둘러싼 암류

연준(Fed): 우리 네트워크에서 결제하세요?

올해 7월, 위엄 있는 연준(실제로는 연준 산하 뉴욕혁신센터)이 직접 나서서 RLN(Regulated Liability Network, 규제 책임 네트워크)이라는 개념적 솔루션을 제안했습니다.

이 솔루션은 미국 내 규제 환경 하에서 다양한 자산의 국경 간 실시간 결제를 가능하게 합니다.

연준이 직접 나선 이상 당연히 여러 추종 세력도 따라붙고 있습니다. 다음 기관들이 포함됩니다:

SWIFT, 뉴욕멜론은행, 씨티그룹, 항셍은행, 마스터카드, PNC은행, TD 도미니언은행, 트루스크은행, US뱅크, 웰스파고은행.

SWIFT: 계속 우리를 써주세요, 나는 노드가 될 수 있어요

전통 은행들이 국경 간 결제를 하려면 반드시 SWIFT를 사용해야 합니다.

암호화폐 업계에서는 항상 SWIFT를 대체하겠다고 외칩니다.

하지만 SWIFT 스스로도 가만히 앉아서 당할 수는 없습니다.

8월 말, SWIFT는 새로운 프로젝트를 론칭하여, 향후 은행 간 토큰화 자산 양도에서도 핵심 노드로 남을 수 있도록 했습니다.

이 프로젝트에서 SWIFT는 여러 동맹을 끌어들였으며, 일부는 연준과 겹칩니다:

ANZ(오스트레일리아뉴질랜드 은행 그룹), BNP 파리바 은행, 뉴욕멜론은행, 씨티그룹, 두 유럽 청산 거물 클리어스트림(Clearstream)/유로클리어(Euroclear), 로이드 은행, 식스 디지털 익스체인지(SDX), DTCC(미국 증권예탁결제공사, 오늘 블랙록 ETF가 상장한 그 회사).

체인링크: 크로스체인 솔루션은 나를 쓰세요

SWIFT가 제안한 솔루션에서 각 은행들은 자산을 체인에 올리는 용도로 각자의 프라이빗 체인을 운영하며(실제로 대부분의 대형 기관들도 이렇게 하고 있음), 이후 체인링크가 제공하는 기업용 추상 계층(CCIP, 최근 큰 주목받는 기술)을 통해 자산을 이더리움의 Sepolia 네트워크로 크로스체인 매핑합니다.

이 솔루션이 널리 보급된다면 가장 큰 수혜자는 누구일까요?

03 전통 거래소는 당분간 기대 어려워

나스닥: 우리의 디지털 자산 보관 솔루션은 잠정 중단됐다

다른 금융기관들이 서둘러 포지셔닝을 강화하는 와중에, 나스닥은 올해 7월 자사의 디지털 자산 보관 솔루션을 중단한다고 발표했습니다.

이 솔루션은 나스닥이 2018년부터 추진해온 것이며, 이번 중단의 공식 이유는 “규제 불확실성”이라고 밝혔습니다.

한편, 여러 비트코인 스팟 ETF 신청서들이 코인베이스(Coinbase)의 협업 방안을 채택하고 있습니다. 다만 코인베이스와 향후 출시될 ETF 모두 나스닥에 상장되기 때문에, 나스닥 입장에서는 오히려 선을 긋는 것일지도 모릅니다?

런던증권거래소(LSE): 우리는 아직 조율 중

런던증권거래소도 블록체인 기술 기반의 새로운 디지털 자산 거래시장을 준비 중이라고 밝혔으며, 이 시장은 별도 법인으로 런던증권거래소와 분리 운영될 예정입니다.

현재 진행 상황은 영국 정부 및 규제당국과의 협의가 진행 중입니다.

홍콩거래소(HKEX): 우리는 뒤따라갑니다~

홍콩은 이번에 정책적으로 비교적 적극적으로 뒤따라가고 있습니다.

이미 2022년 말부터 암호화폐 ETF를 개방했으며, 남방둥잉(Southern Eastmount)은 각각 비트코인 선물 ETF와 이더리움 선물 ETF를 상장했습니다. 그러나 이러한 선물 ETF는 본질적으로 최종적으로 미국 시카고상품거래소(CME)의 선물 계약에 연결되어 있습니다.

이제 미국이 스팟 ETF를 출시한 만큼, 홍콩도 거의 확실히 이를 뒤따라갈 것으로 보입니다.

04 자산 토큰화, 차세대 호황장을 촉발할까?

이들 모두 전통 금융권의 오랜 거대 기관들로서, 완전한 규제 준수 하에서 자산 토큰화의 중요성을 잘 알고 있습니다(심지어 일부 기관은 규제 당국 자체의 일부이기도 합니다).

금융의 맥락에서 보면, 어떤 자산이든 토큰화될 수 있습니다.

하지만 현재 추세를 보면, 예금 토큰화가 가장 먼저 대규모 실용화될 현실 자산일 가능성이 큽니다(또한 규제 및 입법 기관이 이 과정을 막을 유효한 근거를 내놓기 어렵습니다).

미국 입법 기관의 태도도 이미 긍정적인 방향으로 전환되고 있습니다. 최근 페이팔(PayPal)이 스테이블코인을 출시하자 하원 금융서비스위원회가 지지를 표명했습니다. JP모건의 예금 토큰화 방안도 승인을 받게 된다면, 체인 상에 올라갈 수 있는 자산은 기하급수적으로 증가할 것입니다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News