Glassnode 이번 주 체인상 보고서: 유동성 자금의 변화가 시장 심리와 기대를 드러낼 수 있음

작성: Glassnode, Alice Kohn

번역: TechFlow

디지털 자산 시장이 다시 한번 변동성을 보이며 ETH와 다수의 토큰들이 과도한 조정을 겪고 있다. 파생상품 시장은 유동성이 지속적으로 리스크 커브 상단으로 이동하고 있음을 나타낸다. 본 기사에서는 유동성 풀에서 시장 정보를 어떻게 추출하고 해석할 수 있는지 살펴본다.

요약

-

최근 몇 주 동안 사건 중심의 변동성이 디지털 자산 시장에 재진입했으며, 명확한 자금 유출 징후가 나타났다.

-

파생상품 시장은 특히 ETH 선물시장에서 지속적인 유동성 유출을 보여주며, 자본이 여전히 리스크 커브 상단으로 이동해 상대적으로 안전한 영역을 모색하고 있음을 시사한다.

-

Uniswap 유동성 풀과 옵션 시장 간 많은 유사점을 분석하였으며, 유동성 제공자(LP)들의 행동은 실제로 변동성과 가격 수준에 대한 전망을 표현한다고 볼 수 있다.

디지털 자산 시장의 각성

최근 몇 주간 디지털 자산 시장은 역사적 저변동성 구간에서 벗어나 깨어나고 있다. 이는 다음 두 가지 핵심 사건에 의해 주도되었다:

-

8월 17일 급락 사태로 BTC와 ETH가 각각 11%, 13% 하락했다.

-

8월 29일 그레이스케일(Greyscale)이 SEC와의 소송에서 승소했다는 소식으로 인해 가격이 일시적으로 상승했으나, 이후 3일 내 모든 상승분이 소멸됐다.

현재 BTC와 ETH의 현물 가격은 모두 8월 저점 근처에서 정체된 상태다.

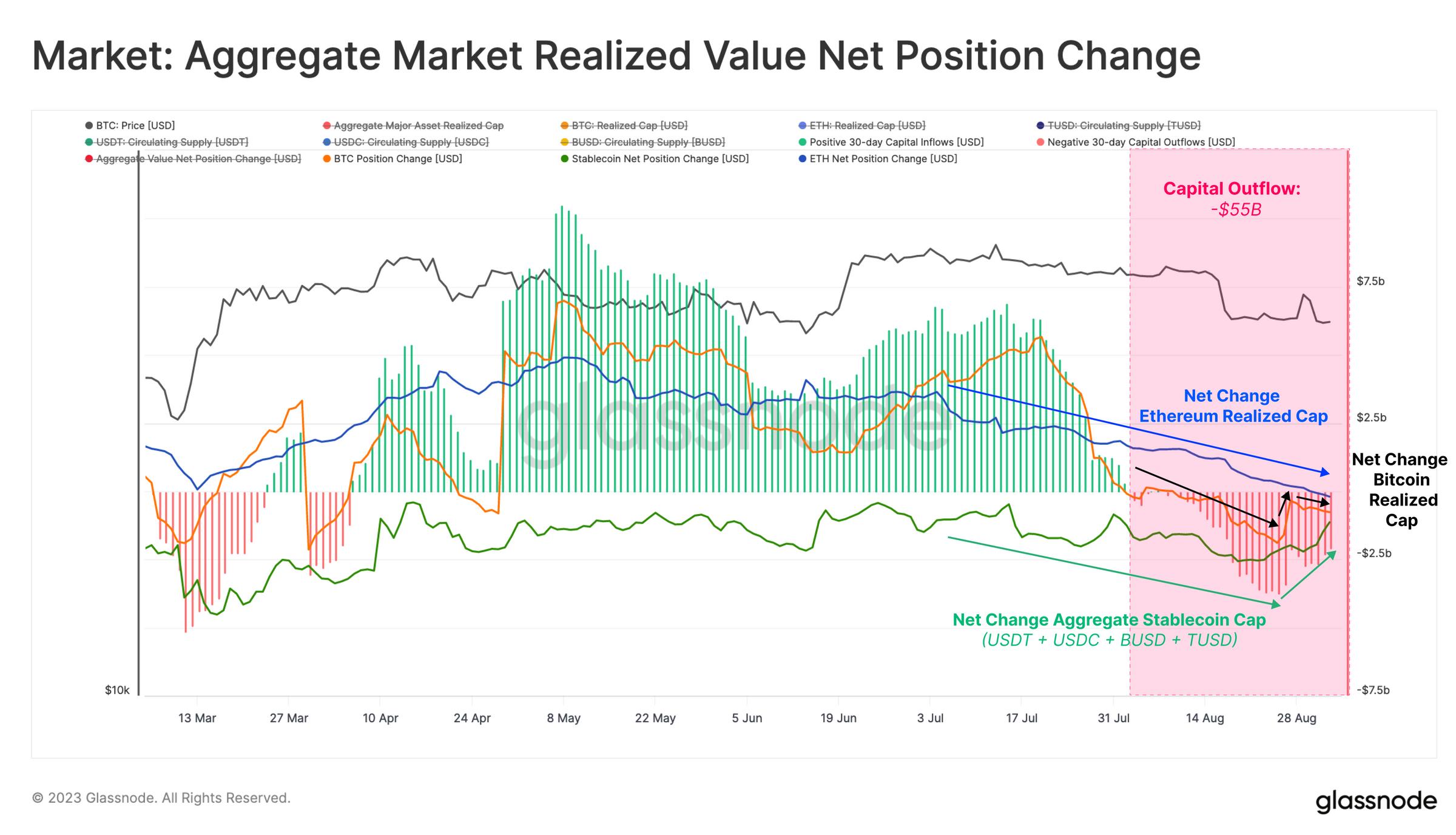

산업 내 자본 유입을 추적하는 핵심 지표 중 하나는 총 실현 가치(total realized value)다. 이 지표는 다음 요소들을 포함한다:

-

두 주요 디지털 자산인 BTC와 ETH의 시가총액

-

다섯 주요 스테이블코인 USDT, USDC, BUSD, DAI 및 TUSD의 공급량

이 지표를 통해 8월 초부터 주요 사건 발생 이전에도 이미 시장이 자금 유출 단계에 진입했음을 알 수 있다. 8월 한 달 동안 약 550억 달러의 자본이 디지털 자산 시장을 떠났다.

이 추세는 비트코인, 이더리움, 스테이블코인 세 자산군에서의 자금 유출에 의해 공동으로 추진되었다.

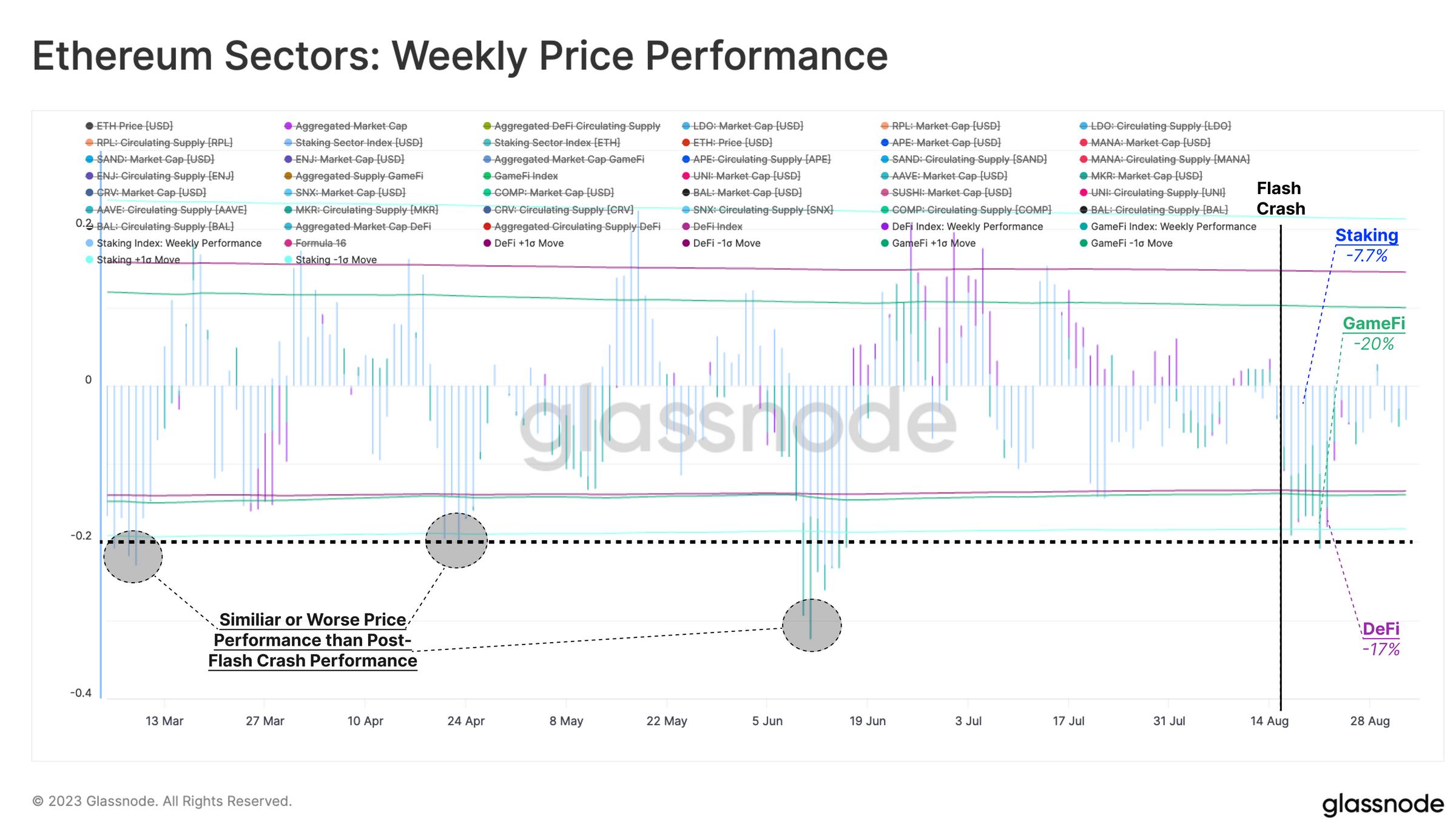

이더리움 생태계 내 DeFi, GameFi, 스테이킹 분야의 지수 반응은 엇갈린다. 각 지수는 해당 분야의 '블루칩' 토큰들로 구성된 평균 시가총액 가중 평균 가격이다.

주요 디지털 자산 대비 DeFi 및 GameFi 토큰들은 상대적으로 부진한 성과를 보였다(각각 17%, 20% 하락). 반면 유동성 스테이킹 토큰은 다소 나은 성과를 기록했으며(7.7% 하락), 전반적인 하락폭은 3월, 4월, 6월의 하락세와 유사하거나 더 완만하다.

파생상품 시장의 위험선호 감소

2021년부터 2023년 사이의 중요한 발전 중 하나는 파생상품 시장의 성숙화, 특히 비트코인과 이더리움 파생상품 시장의 발전이다. 파생상품 시장에서 이러한 자산의 가격 결정 방식은 시장 심리와 포지션에 관한 정보를 제공할 수 있다.

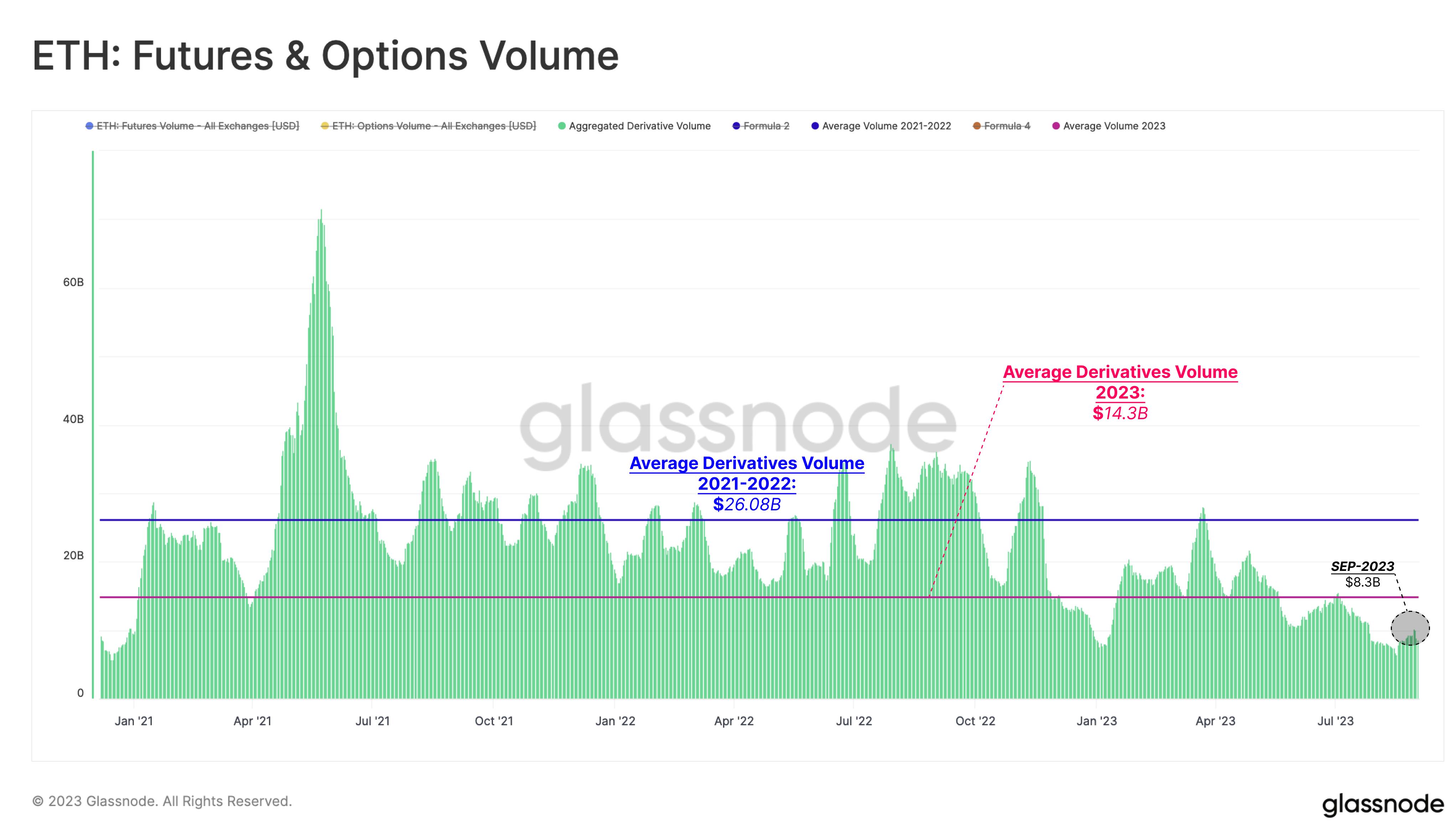

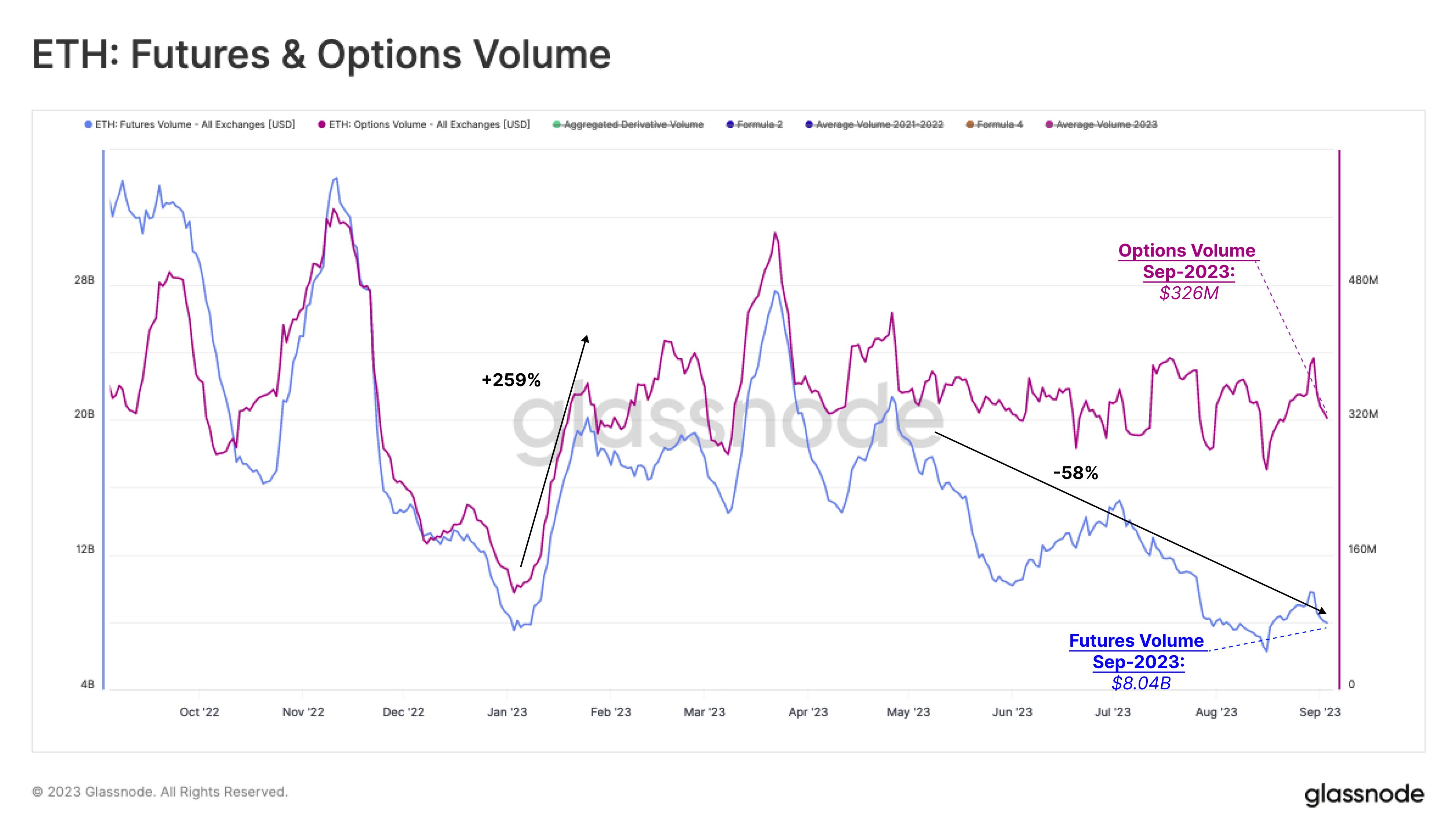

2023년 들어 이더리움 선물 및 옵션 시장의 전체 활동은 2021년과 2022년 수준보다 눈에 띄게 낮아졌다. 두 시장의 일평균 거래량은 하루 143억 달러로, 지난 2년 평균의 절반 수준까지 하락했다. 이번 주에는 거래량이 하루 83억 달러로 더욱 낮아져 유동성이 계속해서 시장에서 유출되고 있음을 보여준다.

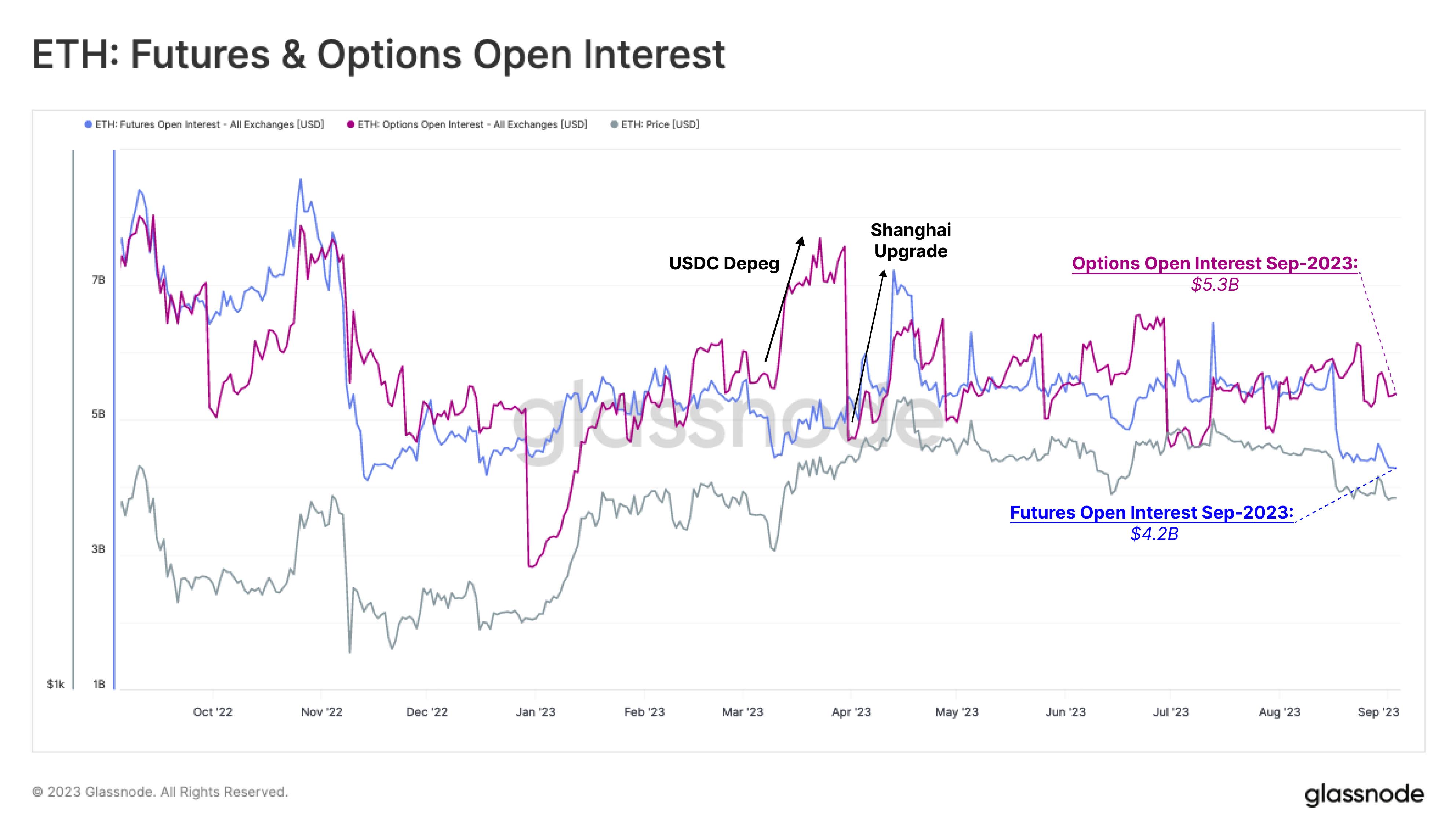

이 추세는 파생상품 미결제약정(open interest)에서도 나타난다. FTX 붕괴 후 시장 바닥 이후, 옵션 미결제약정은 2023년 초부터 증가하기 시작했다. 옵션 시장의 경우, USDC가 1달러에서 탈피했던 3월 은행 위기 당시 정점을 찍었다. 이더리움 선물 미결제약정은 상하이 업그레이드 기간에 정점을 기록하며, 이 자산의 마지막 주요 투기적 이벤트였음을 시사한다.

그 이후 두 시장의 활성화된 계약 명목 가치는 비교적 안정적인 상태를 유지했다. 비트코인 시장 관찰 결과와 유사하게(WoC 32), 현재 이더리움 옵션 시장 규모(53억 달러)는 선물 시장(42억 달러)과 비슷하거나 오히려 더 크다.

연초 이후 이더리움 옵션 시장은 상당한 성장을 기록했으며, 거래량은 하루 3.26억 달러로 256% 증가했다. 반면 선물 거래량은 올해 지속적으로 감소하여 1월 초 하루 200억 달러에서 현재 하루 80억 달러로 줄었다. 유일한 예외는 상하이 업그레이드 기간으로, 이때 거래량이 하루 약 300억 달러로 일시적으로 증가했다.

8월 두 시장 모두 거래량에 큰 변화가 없었던 것을 고려하면, 트레이더들이 여전히 유동성을 리스크 커브 상단으로 이동시키고 있음을 시사한다.

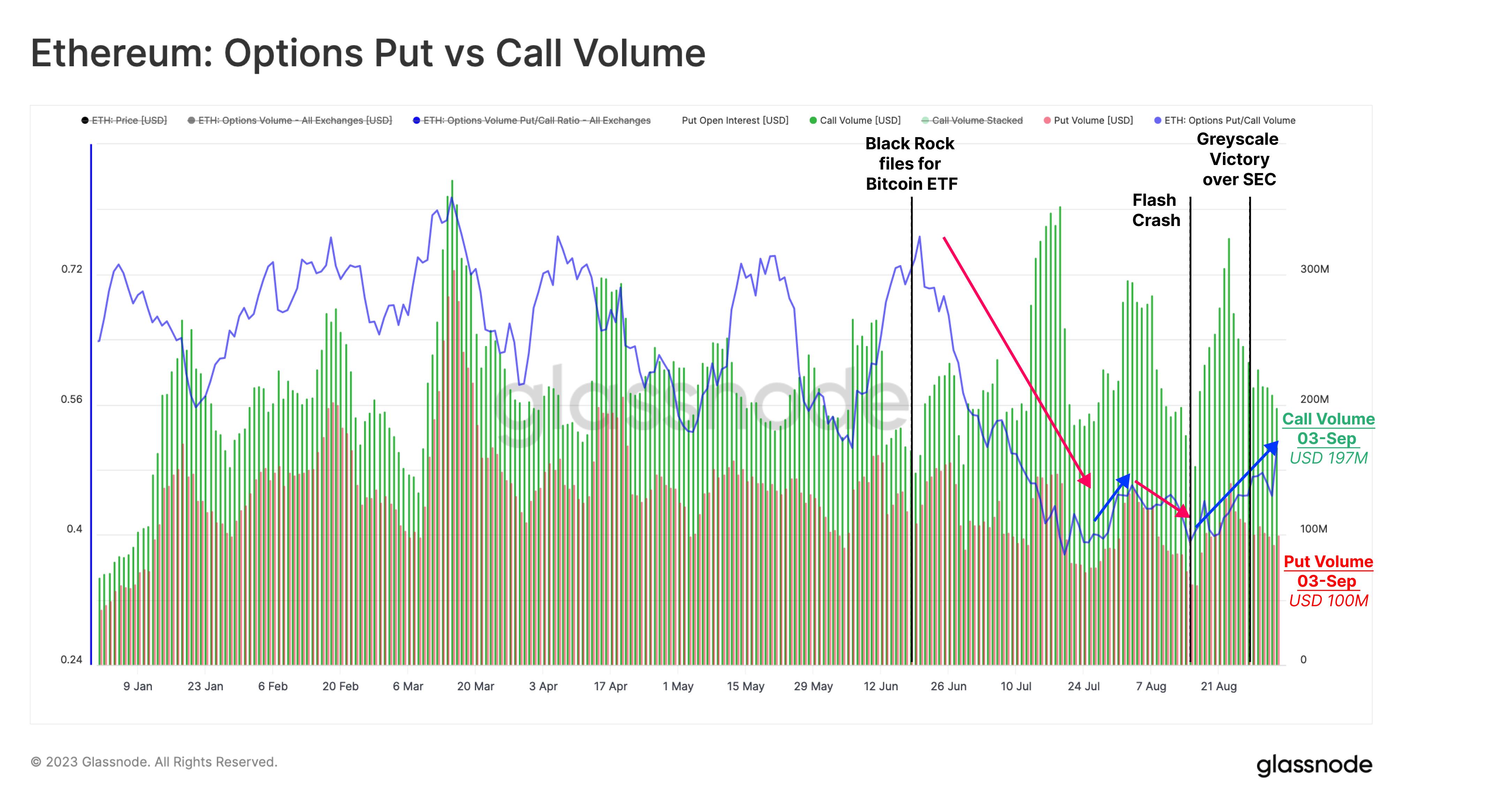

풋/콜 비율(Put/Call ratio)을 보면 주요 뉴스 이벤트에 대한 민감한 반응이 드러난다. 예를 들어, 베일렉스(BlackRock)가 비트코인 ETF 신청을 발표한 후 시장 심리는 강세로 전환되며 비율이 0.72에서 0.40으로 하락했다.

그러나 8월 17일 매도세 이후 이 비율은 다시 0.50으로 상승했으며, 강세 거래량은 하루 3.2억 달러에서 1.4억 달러로 급감했다.

유동성 풀은 옵션 시장인가?

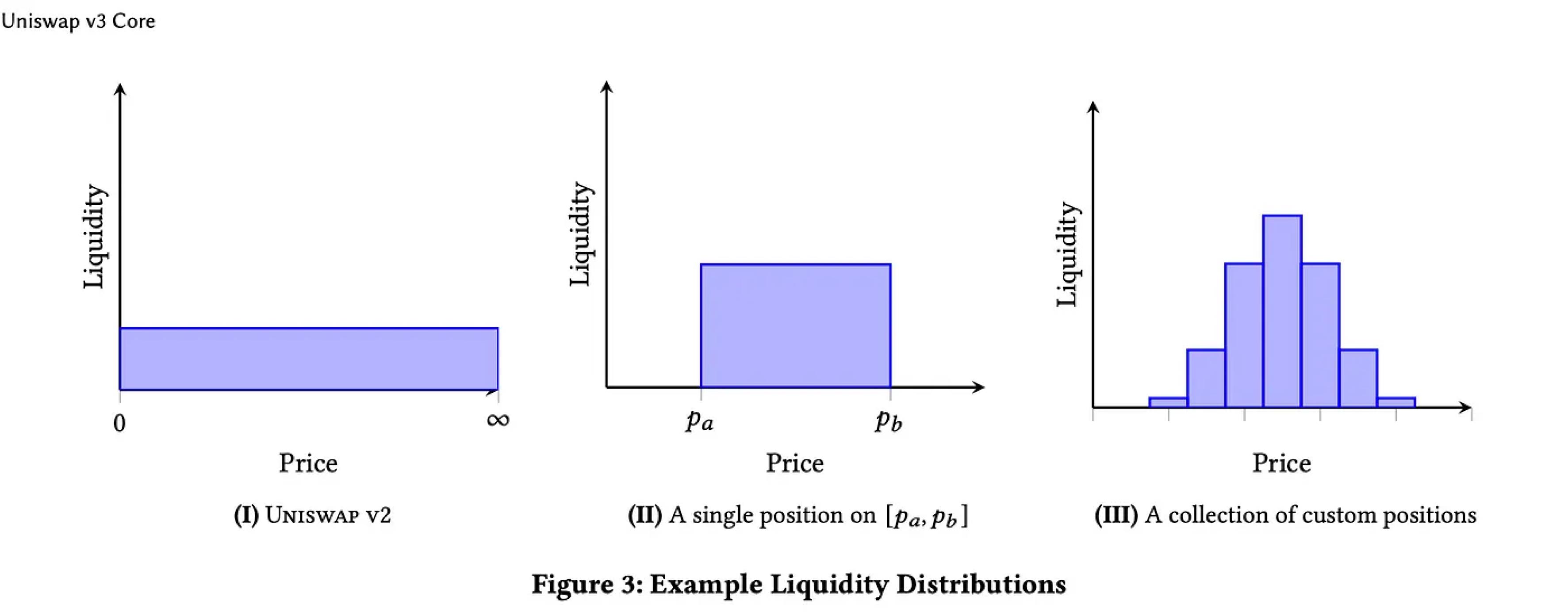

앞서 언급한 분석을 뒷받침하기 위해 Uniswap의 ETH/USDC 유동성 풀과 같은 자동화 마켓메이커(AMM)의 활동을 검토하겠다. Uniswap V3가 집중 유동성(concentrated liquidity)을 도입한 이후, Uniswap 유동성 포지션을 콜옵션과 풋옵션처럼 가격을 매기는 것으로 볼 수 있다는 주장이 제기되어 왔다. 옵션 개념이 이러한 역학을 완벽히 설명한다고 보지는 않지만, 확실히 더 깊이 탐구할 만한 여러 유사점이 존재한다.

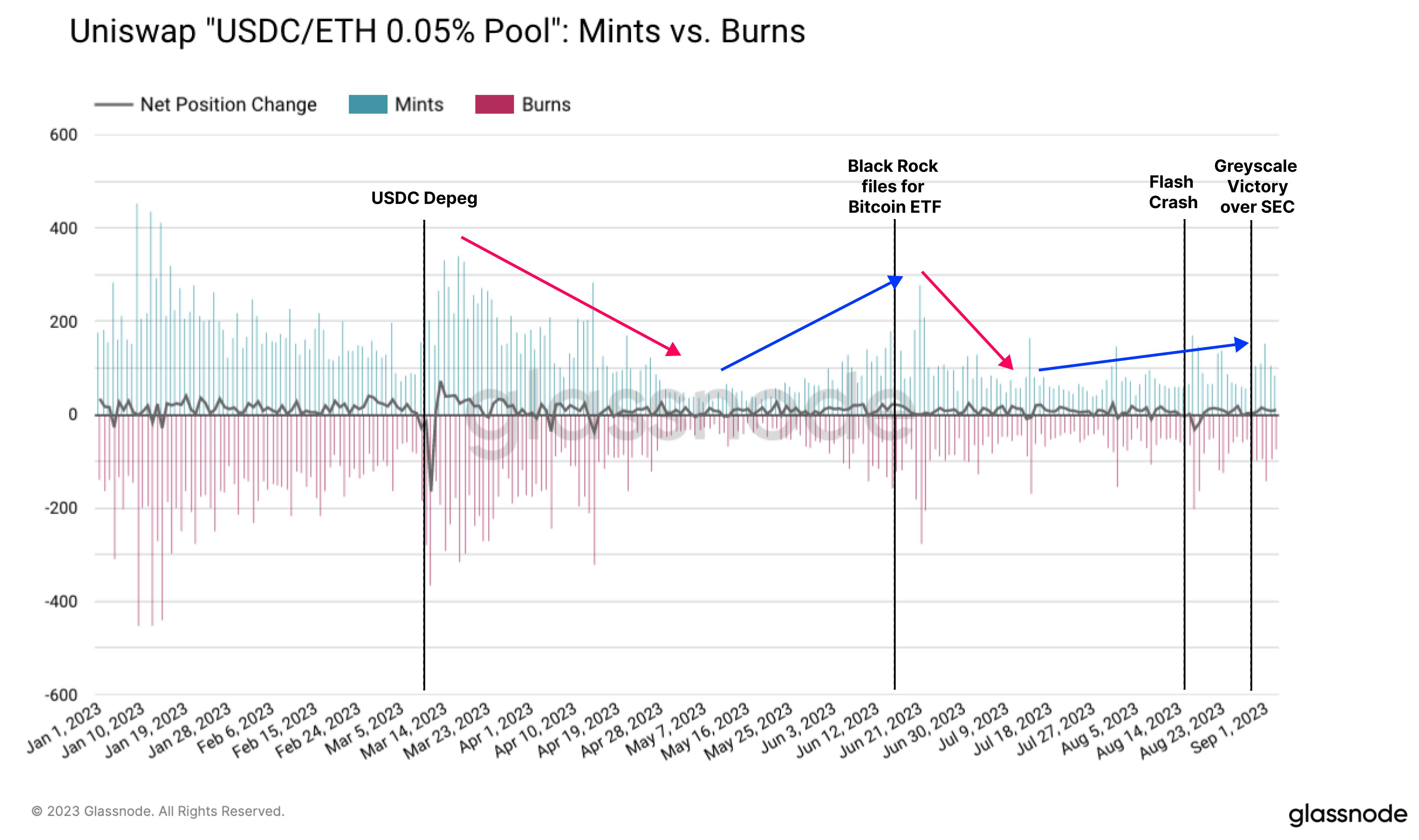

분석은 가장 활발한 Uniswap 유동성 풀인 USDC/ETH 0.05% 풀에 집중한다. 이 풀은 7일 거래량이 15.1억 달러, 총 잠금 가치(TVL)가 2.6억 달러로 가장 높은 신호를 기대할 수 있다.

Uniswap V3는 집중 유동성이라는 독특한 특징을 갖는다. 유동성 제공자(LP)는 유동성을 집중시킬 특정 가격 범위를 선택할 수 있다. 시장이 해당 범위 내에서 거래될 때에만 수수료 수익을 얻을 수 있으며, 범위가 좁을수록 상대적인 수수료 수익은 커진다. 이는 DEX 사용자에게 스프레드가 일반적으로 작아 더 나은 사용자 경험을 제공할 뿐 아니라 LP의 자본 효율성도 높인다.

따라서 LP의 자본 배분은 예상 변동성(범위의 상한과 하한 차이)과 예상 가격 범위(행사가격 수준)를 고려해야 한다고 볼 수 있다. 즉, LP가 자신의 포지션을 능동적으로 관리한다고 가정하면 옵션 시장 데이터로부터 얻는 것과 유사한 통찰을 얻을 수 있을 것이다.

우선 USDC/ETH 0.05% 풀의 전반적인 활동을 살펴보겠다. 다양한 이유로 TVL 지표를 풀 활동이나 관련 토큰 페어 활동의 척도로 사용하지 않을 것이다. 대신 다음 두 지표를 활용한다:

-

일일 민팅(Mints per Day): 유동성 제공자(LP)가 개설한 유동성 포지션 수

-

일일 번스(Burns per Day): 유동성 제공자(LP)가 종료한 유동성 포지션 수

이 지표들에 따르면, 3월 은행 위기와 4월 상하이 업그레이드 이후 활동이 위축되었으며, 6월 초까지 낮은 수준을 유지했다. 이후 베일렉스 ETF 발표와 8월 17일 매도세 기간 동안 새로운 민팅과 번스 수가 급증한 것을 확인할 수 있다.

아래 차트는 또한 오픈과 클로즈 간 균형을 나타내는 LP 포지션의 순변화(net change)를 보여준다. 이 지표는 시장 추세보다 사건의 영향을 더 크게 받으며, 단기 변동성이 중요한 동인이 됨을 시사한다.

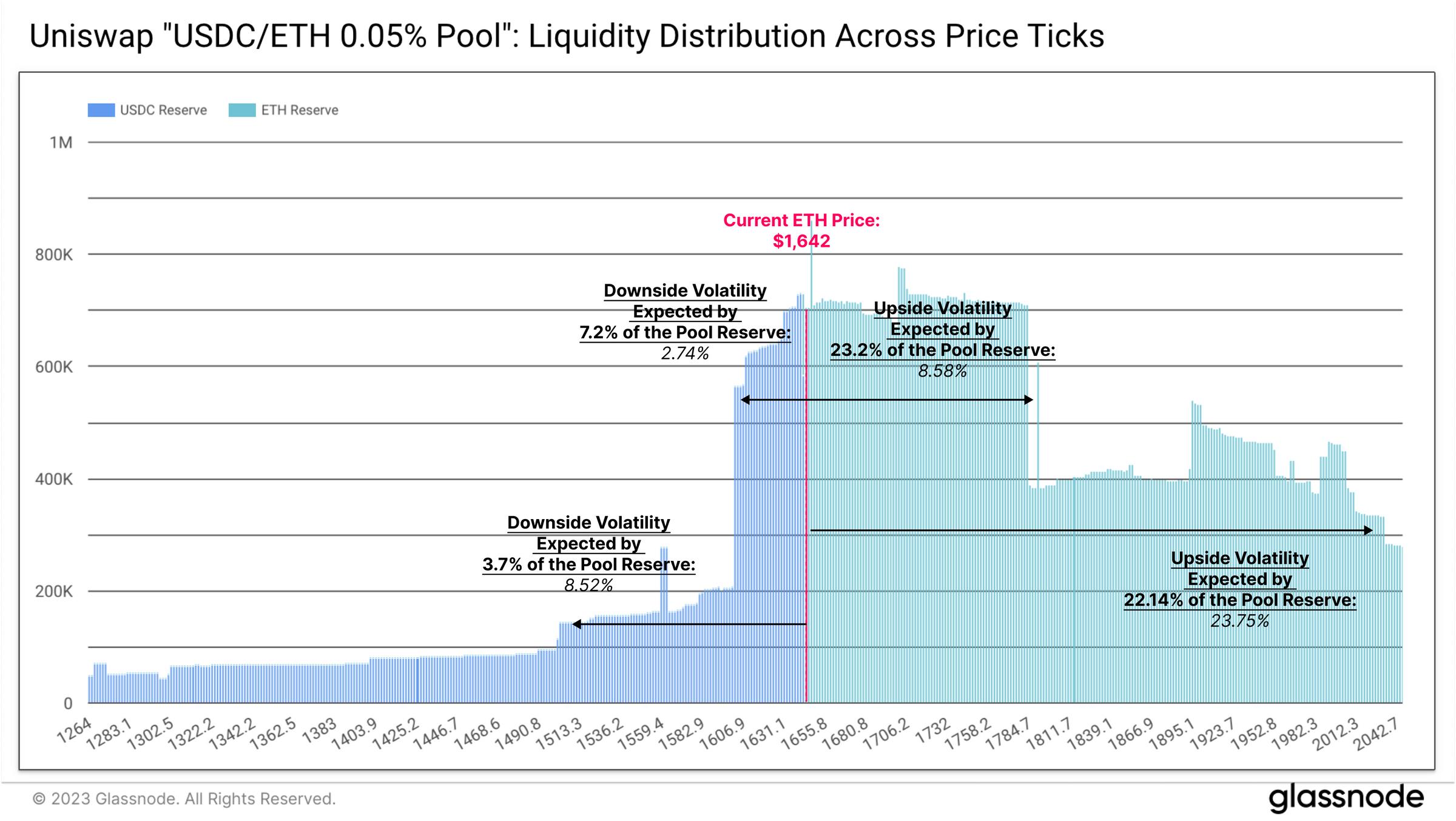

Uniswap 풀 내 다양한 가격 범위에 걸친 유동성 분포를 살펴보면, 현재 LP들이 현재 가격보다 높은 수준에 대부분의 유동성을 제공하고 있음을 알 수 있다.

가장 집중된 유동성(총 자금의 약 30.4%)은 하락 리스크 -2.7%, 상승 여력 +8.6%인 11%의 가격 범위 내에 위치한다. 두 번째 계층의 유동성은 하락 리스크 -8.5%, 상승 여력 +23.7% 구간에 있다. 즉, Uniswap의 유동성 제공자(LP)들은 이더리움에 대해 전반적으로 낙관적이며 시장 상승을 기대하고 있다고 볼 수 있다.

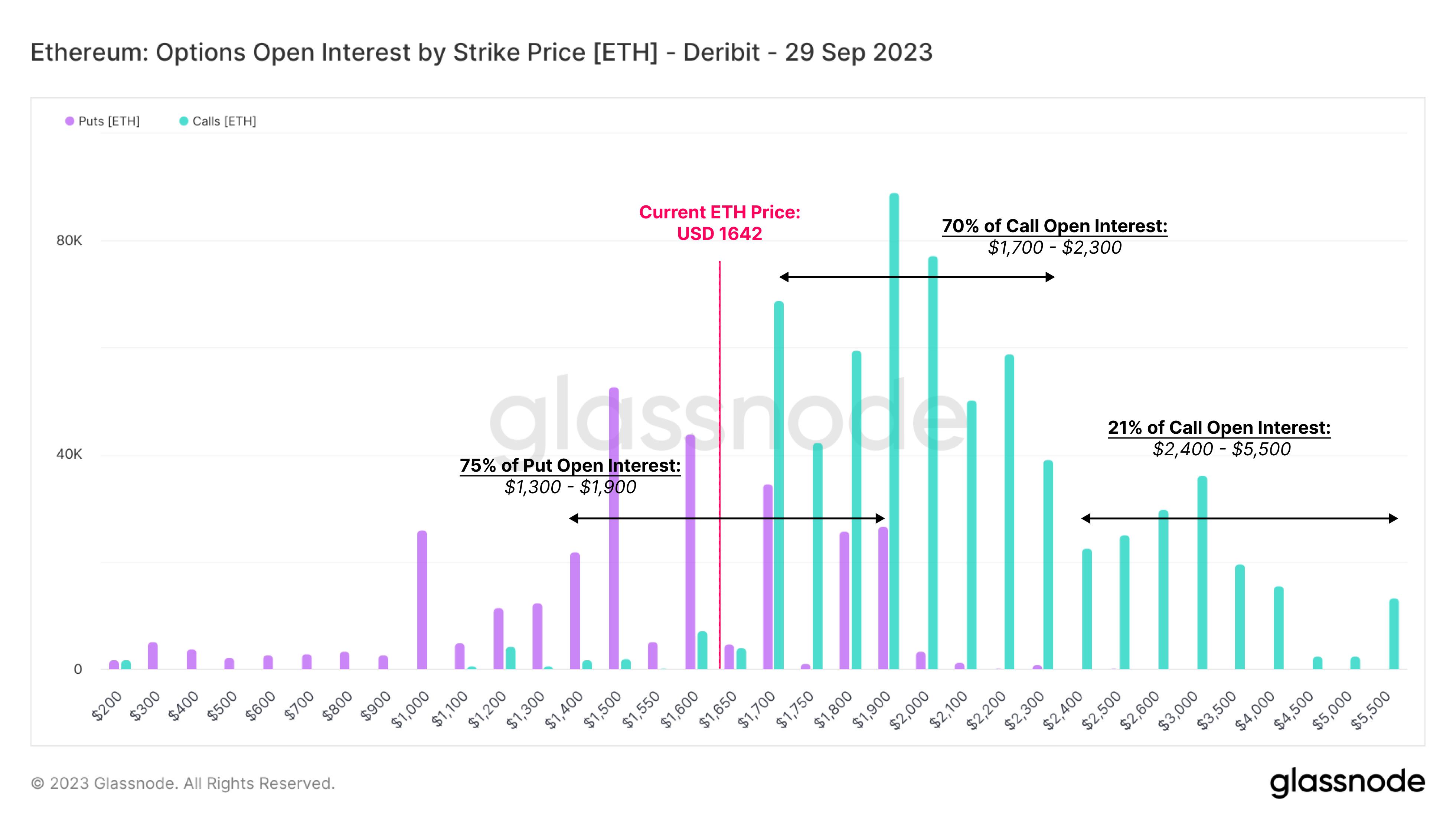

이를 9월 말 만기 옵션의 행사가격과 비교하면 유사한 긍정적 전망을 확인할 수 있다. 콜옵션의 70%는 행사가 1,700달러에서 2,300달러 사이에 집중돼 있고, 풋옵션의 75%는 1,300달러에서 1,900달러 사이에 있다. 이러한 가격 수준은 Uniswap 유동성 풀의 유동성 분포와 거의 일치한다.

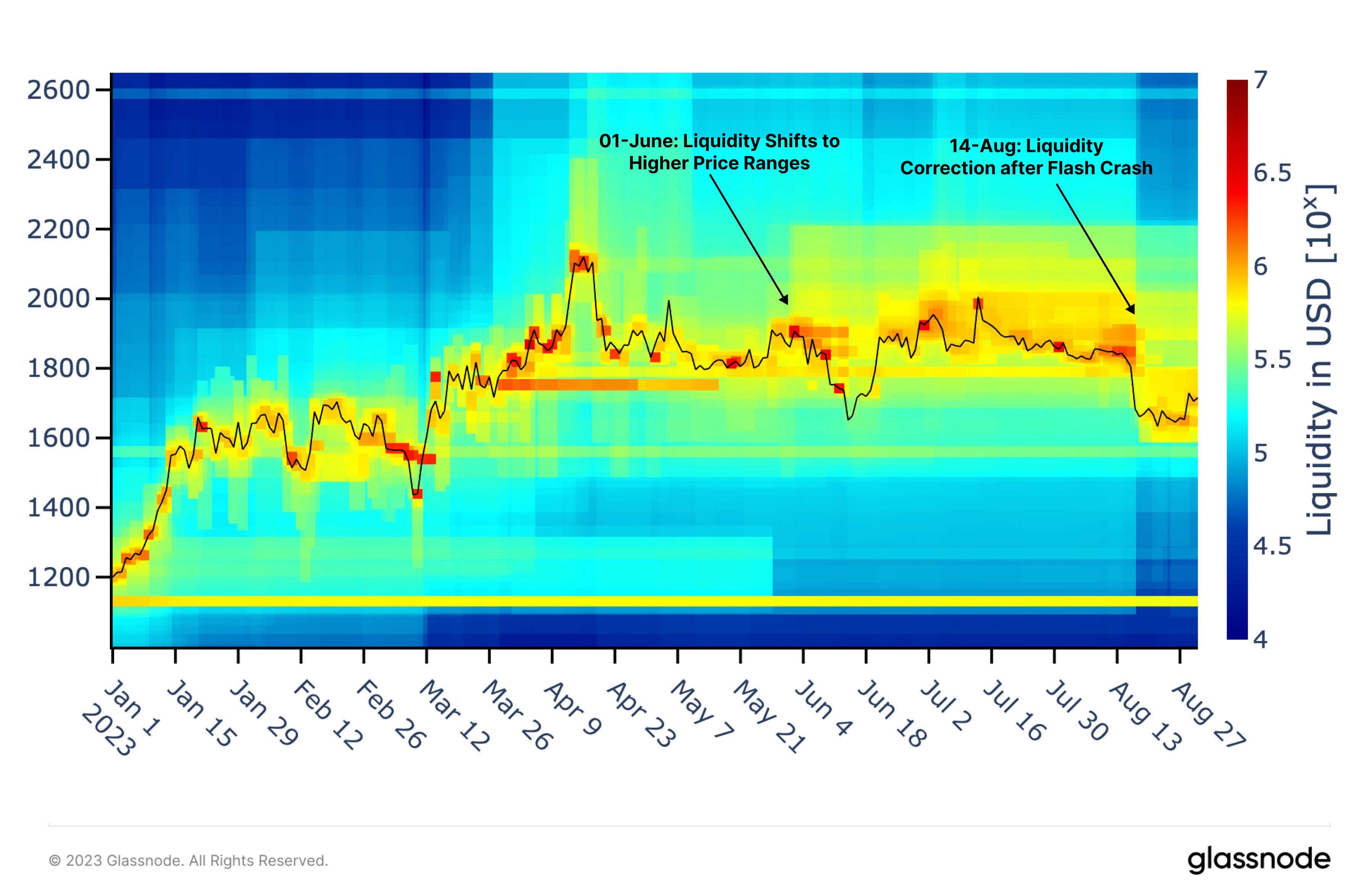

다시 USDC/ETH Uniswap 풀로 돌아가 시간 경과에 따른 유동성 집중 정도 조정을 분석할 수 있다. 아래 히트맵은 유동성 밀도를 차가운 색에서 더 따뜻한 색으로 표현한다.

자동화된 유동성 제공 전략과 실행이 확대됨에 따라, 유동성 제공자들은 고변동성 기간에 현물 가격과 매우 근접한 수준에 유동성을 효과적으로 배치했다. 6월 1일 당시 가격보다 위쪽에 대규모 유동성이 확장되었으며(더 진한 노란색 영역), 이는 마켓메이커들이 해당 구간에서 더 높은 수수료 수익을 기대했음을 의미한다. 이 유동성은 8월 급락까지 유지되었으며, 이후 유동성 집중도는 점차 1,800달러 아래로 조정되었다. 이 그래프는 유동성 제공자가 시장 사건과 변동성에 얼마나 민감하게 반응하는지를 명확하게 보여준다.

흥미롭게도, 높은 유동성이 집중된 구역(빨간색 영역)은 강한 가격 변동과 추세 반전과 맞물려 있다. 관찰 결과, Uniswap 유동성 풀은 시장 심리와 포지셔닝을 측정하는 유용한 정보원이 될 수 있음을 시사한다.

요약 및 결론

그레이스케일이 SEC 소송에서 승리했다는 낙관론은 일시적이었으며, 이더리움 가격은 며칠 만에 다시 8월 저점으로 회귀했다. 현물 시장은 자금 유출이 계속되고 있으며, 파생상품 시장의 유동성도 지속적으로 감소하고 있다. 전반적으로 투자자들은 시장에 다시 진입하기보다는 더 높은 리스크를 수반하는 영역으로 자금을 이동시키는 것을 선호하는 것으로 보인다.

본문은 Uniswap 유동성 풀을 연구해 옵션 시장과 유사한 가격 정보를 얻을 수 있는지 여부를 탐구했다. 분석 결과, 유동성 자금은 시장 사건에 매우 민감하며, 유동성 제공자의 변동성 및 가격 전망에서 유의미한 통찰을 얻을 수 있음을 보여준다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News