탈중앙화된 오더북 설명: 가격 품질과 자금 안전성의 최적 조합

작성: ELLA, KEONE

번역: TechFlow

DeFi Summer의 전성기 이후로 암호화폐 트레이더들은 유니스왑(Uniswap) 같은 DEX와 바이낸스(Binance) 같은 CEX에서 거래해 왔다. 그러나 DEX는 주로 AMM 방식으로 구현되는 반면, CEX는 주로 지정가 주문장(Limit Order Book, LOB) 방식으로 운영된다. 트레이더들은 일반적으로 AMM의 경우 가격 산정이 간단하고 중앙화된 참여자에게 자산을 맡길 필요가 없다는 점을 선호하지만, 한편으로는 활발한 마켓메이커들로부터 더 정밀한 유동성을 확보하는 CEX의 LOB가 트레이더들에게 더 나은 가격을 제공한다는 점도 인지하고 있다.

AMM에서는 유동성 마이닝과 LOB에서는 보다 풍부한 정보 기반 거래 등 두 유형의 거래소 사이에는 다른 여러 장단점이 존재하며, 이러한 요소들이 어느 플랫폼에서 거래할지를 결정하는 데 영향을 미칠 수 있지만,결국 가장 중요한 요소는 ‘가격’이다. 따라서 자연스럽게 제기되는 질문은 “왜 우리는 중심화된 거래소를 탈중앙화하지 않는가?”이며,탈중앙화된 LOB는 dapp의 논커스터디(non-custodial) 장점을 유지하면서도 전체 주문장이 제공하는 우수한 가격 책정을 가능하게 하는 게임 체인저가 될 수 있다.

자세히 살펴보자.

자동 시장 메이커(AMM): 암호화 네이티브 유동성

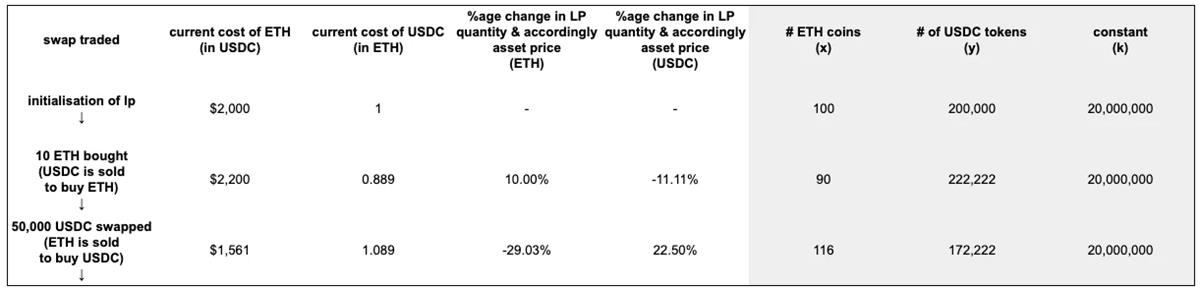

AMM은 자산 쌍 간 교환을 가능하게 하는 체인 상의 프로그램(스마트 계약)이다. 이는 자산 쌍에 대한 유동성 풀을 유지함으로써 거래소 역할을 수행한다. 자산의 가격은 일반적으로 유니스왑 v1/v2(UniV2)에서 처음 도입한 유명한 1세대 AMM 곡선 공식 x*y=k(상수 곱 시장 메이커)에 의해 결정된다. 또한 상수 합계 시장 메이커, 상수 평균 시장 메이커, 그리고 보다 일반적인 상수 함수 시장 메이커(Constant Function Market Maker) 등 다른 유형의 AMM도 존재하지만, 자산 변환 비율을 공정하게 결정하기 위해 일정한 공식을 유지한다는 개념은 동일하다.

다음은 UniV2에서 AMM 가격 책정이 작동하는 간단한 예시다. (수수료 없음을 가정)

AMM 거래에서 사용자는 일반적으로 특정 가격 범위 내에서 유동성을 제공하며, 이 범위는 비교적 좁을 수도 있고 0부터 무한대까지 전체 범위일 수도 있다. 어떤 방식을 선택하든 자본 효율성 문제는 발생한다:

-

좁은 범위의 경우 가격이 그 범위 안에 있을 때 더 많은 자본을 활용할 수 있지만, 실제로 가격이 해당 범위 내에 머무르는 경우는 드물다;

-

넓은 범위의 경우 자본이 분산되어 있어 주어진 시간에 대부분의 자본이 활용되지 못한다.

가격은 계속해서 변동하므로 유동성 제공자가 좁은 범위를 설정하고 이를 자주 갱신할 때만 AMM 상에서 자본을 충분히 활용할 수 있다. 그러나 잦은 갱신은 이더리움 메인넷에서 상당한 가스 수수료를 요구하므로 제공자들은 범위를 거의 갱신하지 않는다.

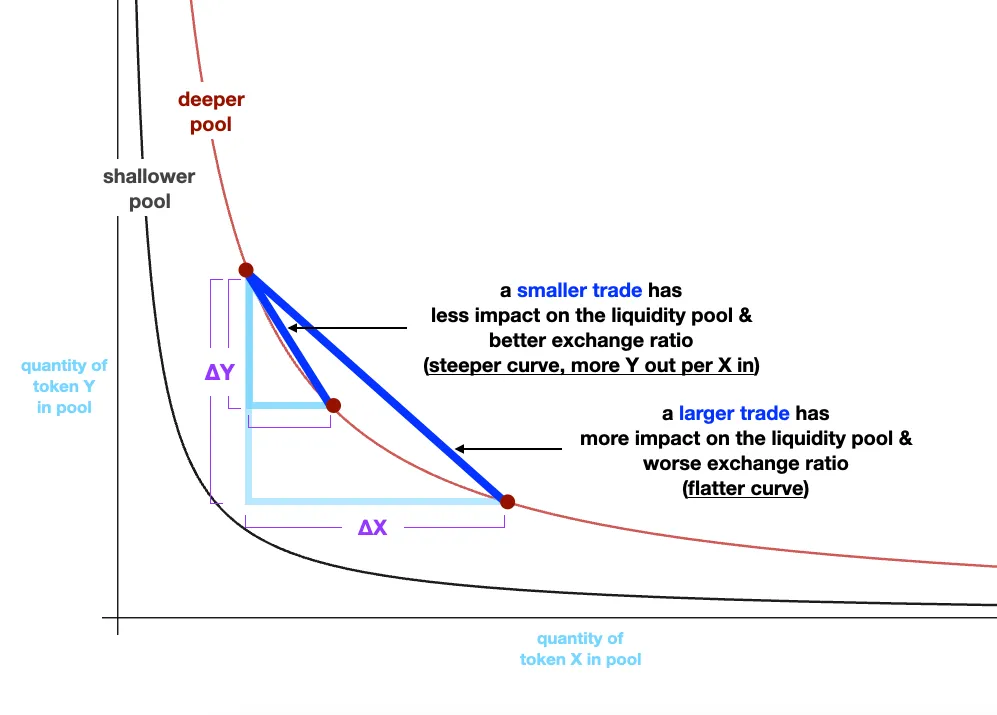

이러한 낮은 자본 효율성의 결과로 최종 사용자의 슬리피지(slipage)가 커진다. 거래 규모가 전체 유동성 대비 클수록 슬리피지도 커지며, 이는 유동성 풀의 깊이가 얼마나 얕은지도 영향을 받는다. 다음 그림은 전형적인 x*y=k 곡선 그래프인데, 여기서 거래 규모가 클수록 곡선 상에서 수평으로 더 멀리 이동하게 되고, 이는 대각선이 평탄해지며(즉, 가격이 나빠짐) 슬리피지가 증가함을 직관적으로 보여준다.

대규모 거래의 경우, 경험이 많은 트레이더들은 종종 CEX를 선호한다.

(코인마켓캡 기준 2023년 8월 3일 현재 현물 거래량에서 바이낸스는 이더리움 기반 유니스왑 v3보다 18.5배 더 많은 거래량을 기록했다.)

중앙화 거래소(CeX)에서 배워야 할 교훈

중앙화 거래소는 거의 모두 지정가 주문장(LOB) 형태로 구현된다. 지정가 주문장은 가격과 시간 순서에 따라 나열된 매수 및 매도 주문 목록이다. 이 주문들은 가격 우선 및 시간 우선 원칙에 따라 체결되며, 즉 가장 낮은 매도가와 가장 높은 매수가가 먼저 체결된다. 이는 마켓메이커들이 최고의 가격을 제공하기 위해 경쟁하도록 유도하며, 이러한 경쟁은 결국 사용자에게 낮은 슬리피지를 제공한다.

Deribit의 ETH/USDC 현물 주문장을 예로 들어보자.

주문장의 호가 차이는 마켓메이커들이 수요·공급과 새로운 정보에 따라 지속적으로 주문을 조정하기 때문에 매우 작을 수 있다. 즉 마켓메이커들은 하루 종일 거래소에 수많은 새 주문을 지속적으로 보내는 것이다.

바이낸스와 코인베이스는 여전히 현물 거래량 기준 가장 큰 두 암호화폐 거래소이며, Deribit은 다수의 기관 암호화 옵션 거래가 이루어지는 주요 플랫폼이다.

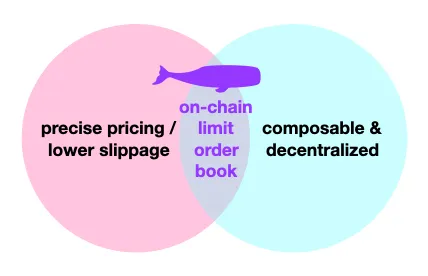

체인 상의 지정가 주문장

자주 거래하는 사람들에게는 실행 품질과 자금을 중앙화된 실체에 위탁하는 위험 사이의 균형을 맞추는 것이 까다로울 수 있다.

탈중앙화된 LOB는 사용자의 자산을 보호하면서도 뛰어난 실행 품질을 제공함으로써 AMM과 중앙화 거래소 사이의 최적의 조합을 가능하게 할 잠재력을 지닌다.

현재 체인 상에서 LOB를 구현하는 주요 장애물은 저렴한 가스와 풍부한 트랜잭션이 가능한 환경의 부재이다. 마켓메이커들이 자주 호가를 조정해야 하기 때문에 LOB는 저렴하면서도 빈번한 트랜잭션이 필요로 한다. 초당 2,000건 이상의 처리 속도를 갖춘 신세대 고처리량 블록체인이 등장하면서 완전히 체인 상에 구현된 LOB가 점차 현실화되고 있다. 이에 따라 Econia(Aptos), DeepBook(Sui), OpenBook/Serum(Solana) 등의 주목할 만한 체인 상 LOB 사례들이 나타나고 있다.

완전한 규모의 LOB를 구현하는 두 번째 장벽은 EVM 상에서 LOB를 대규모로 운영하는 것이다. EVM과 호환되는 LOB는 낮은 슬리피지를 제공하는 탈중앙화 거래를 가능하게 할 뿐 아니라, 더 광범위한 EVM 기반 애플리케이션에 대한 구성성(composability) 기회도 열어줄 수 있다.

궁극적으로 DeFi가 CeFi를 넘어설 수 있기 위해서는 비교하거나 더 나은 사용자 경험을 제공해야 한다. 트레이더들에게 있어 사용자 경험의 핵심 요소 중 하나는 바로 실행 품질이다. 체인 상의 LOB는 DeFi와 CeFi 사이의 실행 품질 격차를 줄이는 데 있어 핵심적인 역할을 할 것이다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News