거래 수수료에서 MEV까지: 롤업의 화폐화 설계 심층 분석

저자: Jiawei, IOSG Ventures

롤업(Rollup)은 다수의 인프라 중에서 좋은 투자 카테고리일까?

롤업에 대한 투자 논리는 초기에는 ZK/OP 담론 경쟁에서 시작해 이후 실무적인 TPS와 사용자 경험 경쟁을 거쳐 OP 스택(OP Stack) 등의 파생 도구를 중심으로 구축된 경쟁 우위로 진화했다. 이 질문에 대한 답은 산업 발전 단계에 따라 달라질 수 있다.

그러나 궁극적으로 우리가 답해야 할 핵심은 롤업이 수익을 창출하는 비즈니스 모델인지, 그리고 그 경제 구조가 어떻게 작동하는지이다. 본 글은 롤업의 비즈니스 모델과 수익화(Monetization) 가능성에 대해 탐색하고자 한다.

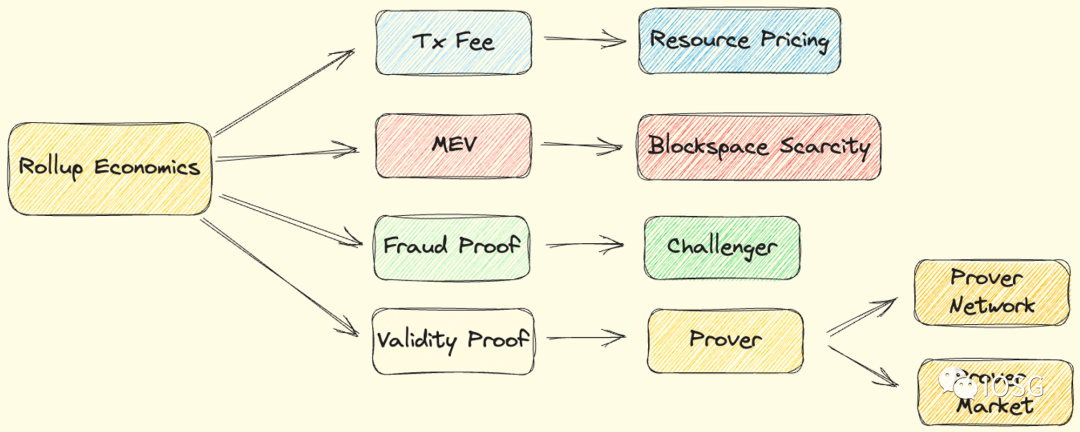

Barry Whitehat은 이더리움 리서치 포럼(Ethereum Research Forum)에서 최초로 롤업 개념을 제안했다. 롤업 개념이 초기 단계였을 때, 롤업 운영 역할은 일반적으로 Relayer 또는 Operator로 통칭되었다. 인프라의 세분화 발전과 함께 이 역할은 여러 주체들로 분화되었다. Sequencer는 트랜잭션 정렬 및 DA(Data Availability) 기록을 맡고, Challenger는 도전(Challenge)을 제기하며, Prover는 증명을 생성한다. 롤업 경제를 논의할 때 우리는 기본적으로 이러한 개별 구성 요소들을 출발점으로 삼아 분석할 수 있다.

출처: IOSG

본 글은 롤업 수익화의 다음과 같은 측면을 다룬다:

-

트랜잭션 수수료(Transaction Fee)의 원인, 구성 및 롤업의 수익/손실 상황;

-

탈중앙화된 Sequencer 환경에서 MEV 형태와 수익화 방식;

-

Fault Proof와 Validity Proof를 기반으로 한 수익화 가능성.

트랜잭션 수수료 (Transaction Fee)

다른 체인들과 마찬가지로, 사용자는 롤업에서 트랜잭션을 전송할 때 수수료를 지불해야 한다.

Sequencer 관점에서 보면, 이 수수료는 크게 두 가지 비용을 포함한다: 실행 비용(Execution Cost)과 보안 비용(Security Cost).

실행 비용 (Execution Cost)

출처: John Adler

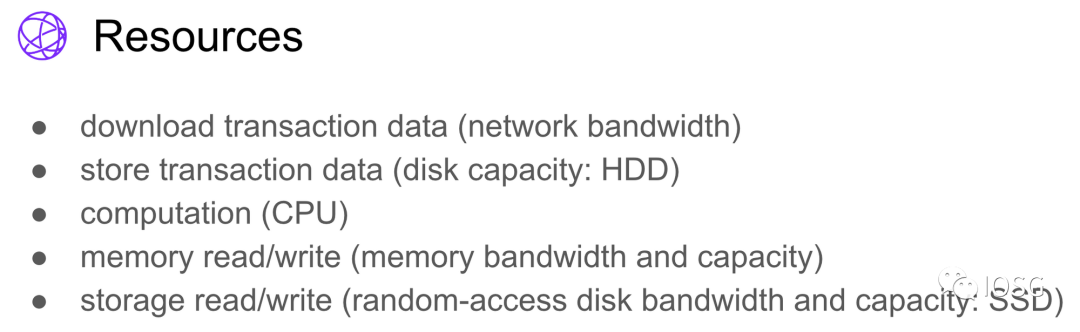

롤업의 실행 비용은 이더리움 모델에서 유래한다. 추상적으로 보면, 모든 이더리움 노드는 복제 상태 머신(replicated state machine)을 운영한다. 위 그림처럼, 노드는 트랜잭션 데이터를 다운로드하고 저장하며, 계산을 수행하고 메모리 및 저장 공간을 읽고 쓰는데, 이러한 작업들은 물리적 자원 소비를 수반한다. 가스(Gas)는 이러한 자원 사용량을 측정하기 위한 통합된 가격 단위로 활용된다.

이러한 개념은 롤업에도 동일하게 적용되며, 롤업 노드 운영 시 일정한 실행 비용이 발생한다. 이것이 바로 롤업 사용자가 지불하는 트랜잭션 수수료의 근거이다. EVM 등가성의 미세한 차이와 롤업 설계의 차이로 인해 각 롤업은 실행 비용에 약간씩 다른 가격 책정을 할 수 있다(예: zkSync Era는 네이티브 계정 추상화를 제공하여 EOA 대비 더 많은 가스를 요구할 수 있음). 그러나 전반적으로는 이더리움의 가스 모델을 따르고 있다.

출처: Dune Analytics @springzhang

위의 실행 비용 외에도 혼잡 수수료(congestion fee)와 최소 트랜잭션 수수료를 고려해야 한다.

-

혼잡 수수료. 가스 가격과 네트워크 트래픽 간의 동적 균형을 반영한다. 예를 들어 Arbitrum Odyssey 기간 동안 네트워크 트래픽 급증으로 인해 가스 가격이 크게 상승했다.

-

최소 트랜잭션 수수료. 매우 낮은 수수료를 요구하는 블록체인에서는 스팸 및 DoS 공격을 방지하기 위해 트랜잭션 수수료 하한선을 설정하는 것이 필요하다. 현재 Arbitrum One은 0.1 gwei, Arbitrum Nova는 0.01 gwei이며, Optimism은 0.001 gwei이다. 이 값은 네트워크 설계에 따라 달라진다.

보안 비용 (Security Cost)

출처: Celestia Forum @adeets_22

보안 비용은 곧 데이터 가용성(DA) 비용을 의미하며, DA는 롤업이 이더리움 L1과 동등한 보안성을 유지할 수 있도록 보장한다. 즉 누구나 이더리움 L1에 게시된 데이터를 기반으로 롤업 상태를 재구성할 수 있어야 한다(여기서는 이더리움 L1을 기준으로 설명하나, 다른 DA 방식도 존재함). 이더리움 L1에 제공되는 DA 비용은 롤업 전체 비용의 대부분을 차지한다. 올해 5월 Arbitrum은 이더리움에 약 3,927MB의 데이터를 제출하고 4,856 ETH를 지불했으며, DA 비용은 약 1.24 ETH/MB였다. (AWS S3 Standard 기준 GB당 $0.023, ETH 가격 $1,800 계산 시, 이더리움의 DA 저장 비용은 AWS의 약 1억 배 수준이다).

L1에서의 DA 비용이 매우 높기 때문에, 각 롤업은 데이터 압축 기술을 채택하고 있다. Arbitrum과 Optimism Bedrock은 오픈소스 압축 라이브러리 Brotli와 zlib을 사용해 이더리움 L1에 게시되는 데이터를 압축한다. StarkNet과 zkSync Era는 전체 데이터 대신 상태 차이(State Diff)만 게시함으로써 데이터를 압축한다. (참고: Optimism Bedrock 업그레이드는 거래 비용 압축을 위해 다양한 방법을 도입했으며, 추가 지표는 해당 문서에서 확인 가능).

출처: IOSG

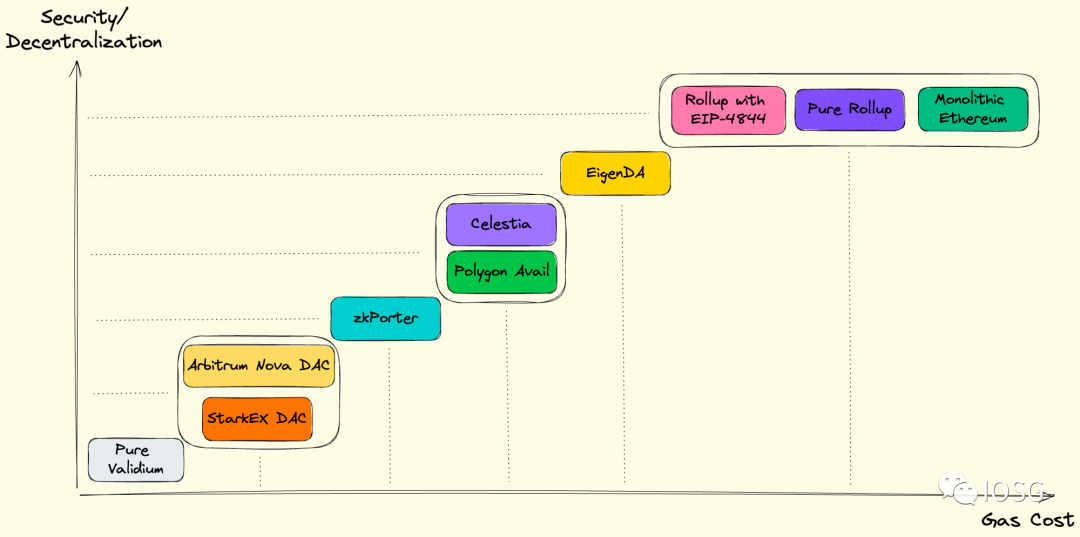

기대되는 점은, Decun 업그레이드에서 EIP-4844가 도입되면 이더리움 L1의 높은 DA 비용이 크게 완화될 것이라는 점이다. 또한 여기서 언급한 '보안 비용'은 실제로 다양한 보안 수준을 내포하고 있다. 이더리움 L1 기반 DA 외에도 DAC, Celestia, EigenDA 등의 솔루션이 다양한 '보안-비용' 트레이드오프를 제공하며, DA 수요 측면에서 다양한 선택지를 제공한다. 저빈도 고가치 DeFi 애플리케이션은 보안 우선을, 고빈도 비교적 저가치 애플리케이션(예: 게임)은 비용 효율성을 우선시할 수 있으며, 각각의 필요에 따라 선택하면 된다.

출처: Dune Analytics @optimismfnd

결론적으로 Sequencer 관점에서 간단히 말하면: Sequencer는 사용자로부터 트랜잭션 수수료를 받고, 이를 통해 이더리움에 DA 비용을 지불한다. 따라서 Sequencer의 수익은 위 방식으로 계산 가능하다. 현재 대부분의 Sequencer는 롤업 팀이 운영하고 있으며, 토큰 발행 수익 및 인플레이션 등을 무시한다면, 롤업의 수익도 대략적으로 동일한 방식으로 측정할 수 있다.

출처: Token Terminal

출처: IOSG

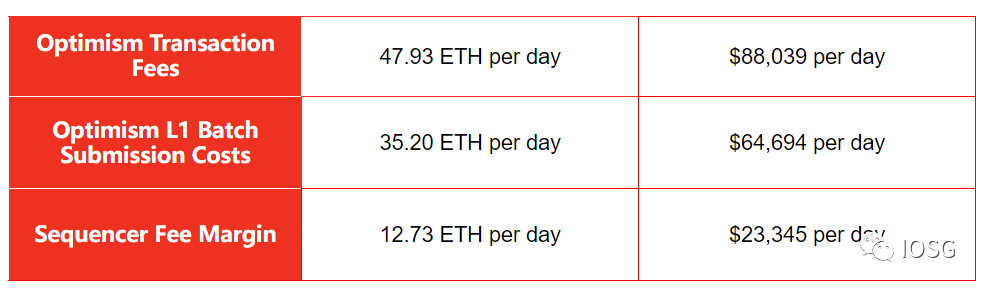

Optimism을 예로 들면, 최근 30일 동안 매일 약 2만 달러의 수익을 창출했다. Token Terminal의 데이터에 따르면, Optimism 출시 이후 누적 수익은 약 1,090만 달러이다.

MEV

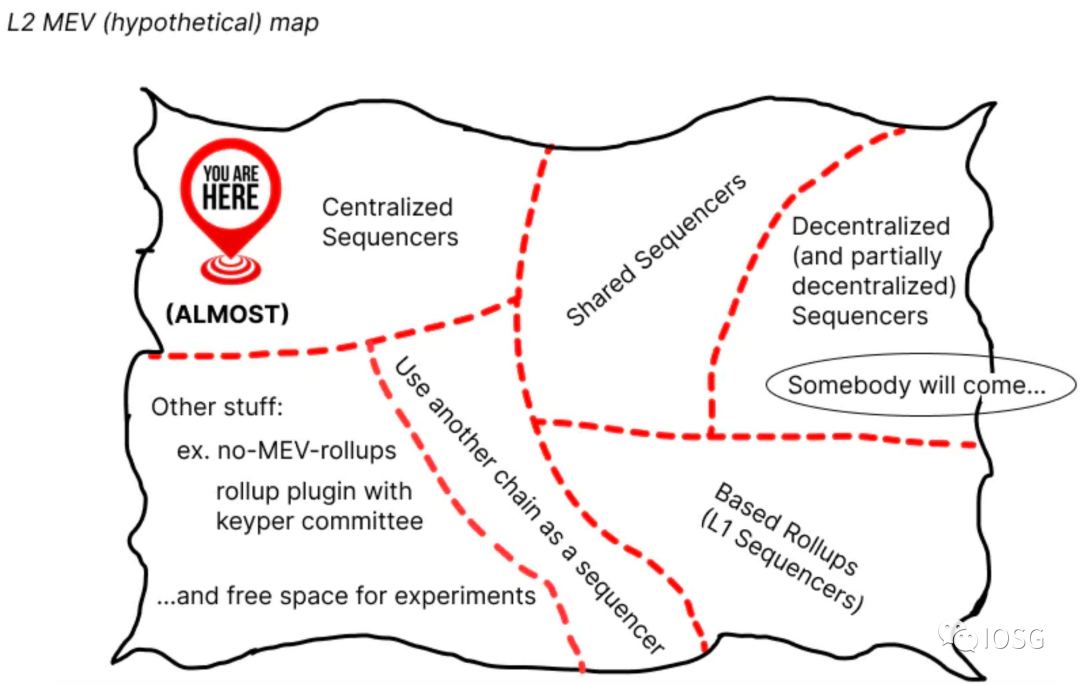

MEV는 롤업이 비즈니스 모델을 구축하는 중요한 수단이다. 중앙화된 단일 Sequencer 환경에서 MEV를 논의하는 것은 큰 의미가 없으므로, 먼저 탈중앙화된 Sequencer(DS)부터 살펴보고, 이후 롤업의 MEV 경제를 탐색하겠다.

탈중앙화된 Sequencer (DS)

현재까지 Arbitrum($58.7억), Optimism($21.4억), zkSync Era($6.49억)는 거래 정렬 및 배치 제출 작업을 위해 중앙화된 Sequencer/Operator에 의존하고 있다.

탈중앙화는 복잡한 과정이며, 다수의 참여자를 도입하는 과정은 신중하게 설계되어야 하며 일관된 접근이 반드시 필요한 것은 아니다. 초기 단계에서 보안성, 경쟁 상황, 개발자 자원 등을 고려했을 때 중앙화된 Sequencer를 채택하는 것은 타당하다. 그러나 중앙화된 Sequencer는 적어도 두 가지 명백한 결함을 가지고 있다(이는 대부분의 중앙화 방식이 갖는 문제이기도 하다).

-

거래 검열: 특정 사용자의 트랜잭션을 검열하거나 협박 공격 등을 수행할 수 있다. 이를 해결하기 위해 Arbitrum과 Optimism은 사용자 강제 포함 옵션을 제공한다. 예를 들어 Arbitrum 사용자는 forceInclusion 함수를 호출해 트랜잭션을 강제로 포함시킬 수 있다. StarkEx는 탈출 장치(Escape Hatch) 메커니즘을 도입해 부분적으로 검열 저항성을 확보했다.

-

활성화 보장: Sequencer가 지속적으로 온라인 상태를 유지할 수 있는가? 중앙화된 서비스가 단일 실패 지점(SPOF)을 형성할 경우(예: 하드웨어 오작동 또는 소프트웨어 설정 오류), 전체 네트워크가 다운될 수 있다. 가능성은 낮지만, 발생 시 광범위한 부정적 영향을 초래한다.

출처: Taiko

현재 Sequencer는 실제로 이더리움 L1의 Builder와 Proposer 역할을 동시에 수행한다. 즉 거래 정렬과 배치 제출 모두 담당하는데, DS를 구현하는 과정은 마치 이더리움 PBS의 역사적 경로를 다시 걷는 것과 유사하다.

DS를 구현하기 위해 롤업은 일반적으로 몇 가지 선택지를 가진다.

-

리더 선출/순환(Leader Election/Rotation) 메커니즘 + 로컬 블록 생성, 즉 이더리움 L1에서 PBS가 도입되기 이전의 방식. Vitalik은 그의 "An Incomplete Guide to Rollups"에서 Sequencer 경매, PoS 기반 랜덤 선정, DPoS 투표 등의 방법을 제안했다. 이더리움의 실제 사례를 보면, PBS가 더 나은 해결책임을 알 수 있다.

-

리더 선출/순환 메커니즘 + 개방형 블록 생성 시장, 즉 이더리움 L1에서 Enshrined PBS 또는 MEV-Boost를 사용하는 Proposer 방식.

-

특정 메커니즘, 예를 들어 FCFS (First Come First Serve). FCFS는 결국 지연 시간 경쟁(latency race)으로 귀결되며, 전통적인 고주파 거래(HFT)의 Colocation과 유사하다. Arbitrum은 현재 FCFS를 사용 중이며 Time-Boost 등의 변형을 연구 중이다. Time-Boost는 FCFS 기반에 우선 순위 수수료를 도입하여, 수수료를 지불하면 트랜잭션 처리를 최대 0.5초 앞당길 수 있다. 이는 지연 시간과 비용 간의 2차원적 트레이드오프이다.

롤업 팀은 위의 선택지를 활용해 내부적으로 DS를 구축하거나, 혹은 Sequencing을 외주화할 수 있다:

-

Espresso/Astria 등의 프로젝트는 자체 DS/SS 서비스를 제안하고 있다;

-

Flashbots는 SUAVE를 개발 중이며, 이는 도메인 간 범용 암호화 메모리풀(crypto-mempool)이다;

-

Justin Drake가 제안한 Based Rollup은 L1 컨센서스를 직접 활용하여, 이더리움 L1의 Proposer가 롤업 블록을 L1 블록에 포함시키는 방식으로, L1 수준의 탈중앙화와 활성화 보장을 계승한다.

내부 구축과 외주화 사이에는 장단점이 존재하며, 본문 후반에서 좀 더 심층적으로 논의하겠다.

DS 환경에서의 롤업 MEV

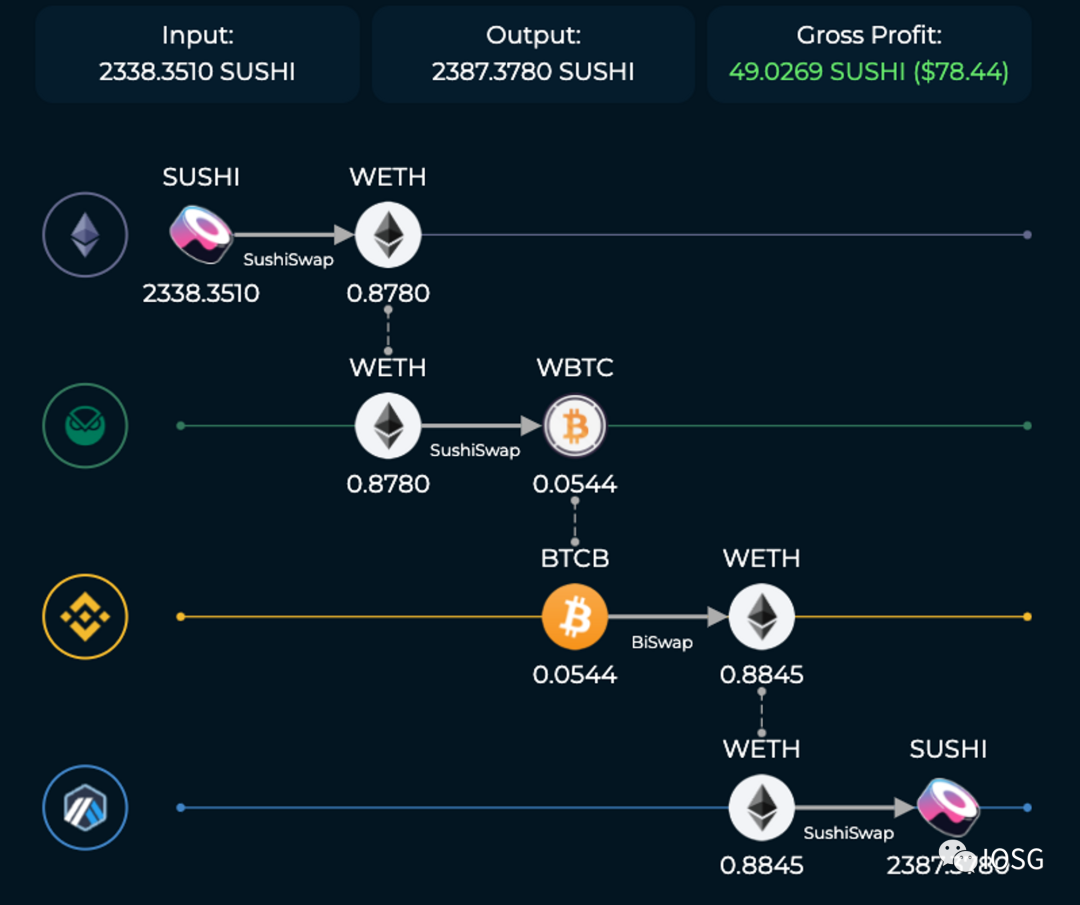

출처: odos.xyz/arbitrage

우리가 개방형 블록 생성이 가능한 DS 시장을 가졌다면, 현재 이더리움에서의 MEV 공급망이 롤업에서도 재현될 것이다. 여기서 도메인 내 MEV(Intradomain MEV)란 롤업 내부에서 발생하는 MEV를 의미하며, 이는 이더리움 L1의 MEV와 큰 차이가 없다. 예를 들어 DEX에서의 샌드위치 공격, 다중 DEX 간 차익거래(arbitrage) 등이 있다. 현재 롤업은 아직 DS를 구현하지 않았기 때문에, 위 이미지는 이더리움 L1의 다중 DEX 차익거래를 예시로 들고 있다.

보다 흥미로운 것은 도메인 간 MEV(Cross-domain MEV)일 수 있다. 우리는 도메인 간 MEV를 일반 도메인 간 MEV와 Shared Sequencer(SS) 하의 도메인 간 MEV로 나눈다.

-

일반 도메인 간 MEV

출처: odos.xyz/arbitrage

일반 도메인 간 MEV는 이더리움 L1과 롤업, 롤업과 롤업 사이에서 발생한다. DS 환경에서 각 도메인은 자체적인 MEV 파이프라인을 가지며, 다양한 역할이 포함된다. 위 이미지는 도메인 간 차익거래의 예시이다.

Searcher 측면에서 도메인 간 MEV는 복잡한 실행 리스크를 수반한다. 서로 다른 도메인은 각기 다른 확인 시간과 최종성을 가지며, 트랜잭션이 의도대로 포함될지 여부를 확신할 수 없다. 이를 해결하기 위해 Primev는 통신 네트워크를 구축 중이며, Searcher는 다수 도메인의 여러 Builder에게 입찰을 제출하여 번들(Bundle)에 대한 사전 확인(Pre-confirmation) 보장을 받을 수 있다. 이를 통해 Searcher는 실행 리스크를 정량화하고 관리할 수 있다.

도메인 간 MEV는 중앙화 경향을 보인다. Flashbots가 지적했듯이, 다수 체인에서 블록을 생성하는 Builder는 단일 체인에서만 작업하는 Builder보다 도메인 간 MEV에서 큰 이점을 가지며, 이는 자연스럽게 중앙화를 유도할 수 있다. 롤업 중심 로드맵(Rollup-centric Roadmap) 하에서 이는 향후 수년간 직면할 주요 이슈다.

-

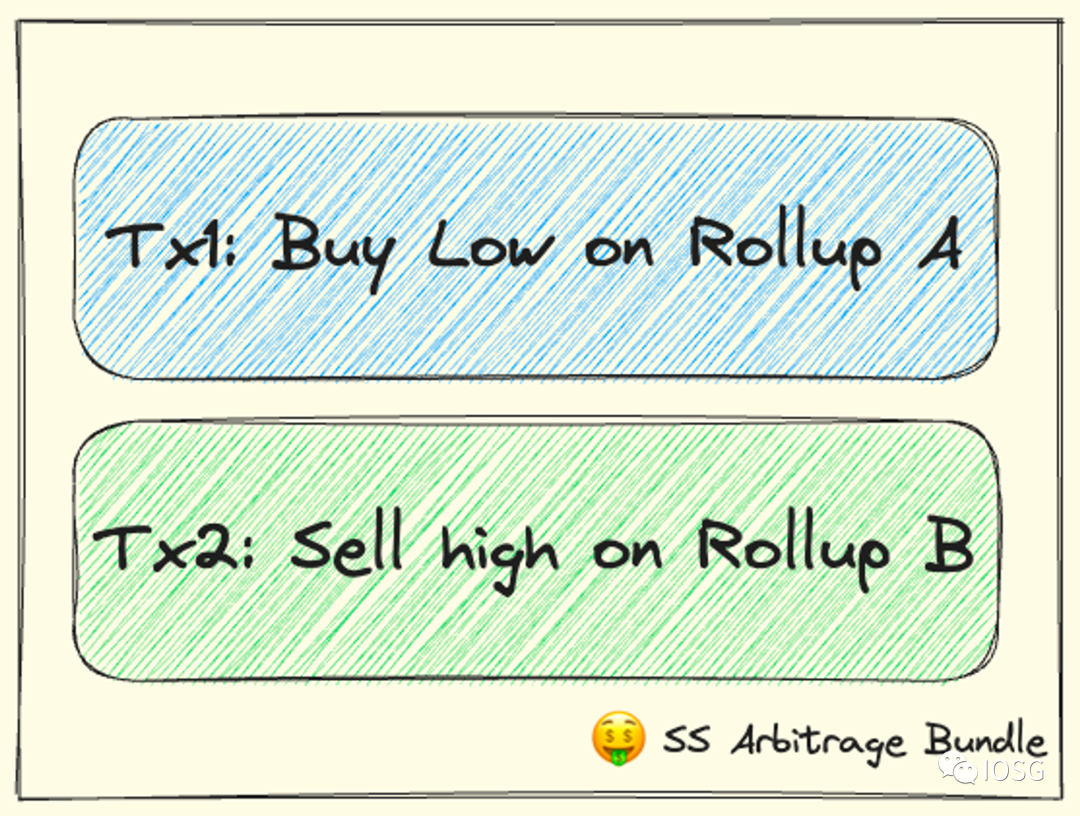

SS 하의 MEV

복수의 롤업이 동일한 SS를 사용한다면 상황은 달라진다.

출처: IOSG

SS의 특징 중 하나는 롤업 간 원자적 차익거래(atomic arbitrage)를 가능하게 한다는 점이다. 기존에 Searcher가 거래 1과 거래 2를 각각 제출할 때, 두 거래가 예상대로 다음 블록에 포함될지 여부는 불확실했다. SS 도입 후에는 위 이미지처럼 번들을 제출할 수 있으며, 거래 1과 거래 2가 동시에 만족될 때만 실행되고, 그렇지 않으면 두 거래 모두 실행되지 않는다(물론 유효하지 않은 트랜잭션은 제외). 이 방식은 Searcher의 실행 리스크를 줄인다.

이상적으로 SS는 '전체가 부분의 합보다 크다'는 효과를 달성할 수 있다. 예를 들어, 단일 롤업에서 특정 정보는 가치가 없을 수 있지만, 다수 롤업이 SS를 공유하는 경우, 다른 롤업의 거래와 조합함으로써 '무의미한 정보'를 활용해 정합 게임(positive-sum game)을 실현할 수 있다.

많은 이점에도 불구하고 Sequencing은 복잡한 비즈니스 문제를 수반하므로,笔者은 단기적으로 주요 롤업들이 SS를 채택하기 어렵고, 장기적으로는 장미형 앱 특화 롤업(App-specific Rollup)이나 Rollup-as-a-Service 프로젝트에서 먼저 검증 및 도입될 가능성이 있다고 본다.

MEV를 중심으로 한 롤업 경제

출처: IOSG

DS가 구현된 이후의 핵심 질문은 MEV를 중심으로 어떤 경제 모델과 가치 포획 메커니즘을 구축할 것인가이다.

앞서 롤업의 비용 구조를 논의했다. 이러한 비용의 근원은 DA 자원과 롤업 자체 운영에 필요한 물리적 자원이다. 이러한 제한된 자원은 블록 공간의 희소성을 만들어내며, MEV는 바로 이 희소성에 대한 지배권을 반영한다. 롤업은 이 지배권에 가격을 붙일 수 있다.

Fuel Network는 최적화된 토큰 모델이 블록 공간의 가치를 합리적으로 포획해야 한다고 주장한다. 사용자가 롤업 토큰으로 수수료를 지불하는 것은 가치 포획의 한 방식(즉 토큰에 유틸리티 부여)이다. 그러나 이는 사용자 입장에서 추가적인 장벽을 만든다. Fuel의 아이디어는 블록 공간의 희소성을 토큰화하는 것이지만, 그 대상은 '블록 내 수수료 수취 권한'이다. 이것은 블록 생산자와 MEV 관점에서의 접근이며, 최종 사용자에게는 영향을 주지 않는다.

위의 DS 선택지에 대응해,笔者은 다음과 같은 설계 가능성을 본다:

-

MEV 경매(MEVA). Sequencer가 특정 블록 또는 특정 시간대의 거래 정렬 권한을 얻기 위해 경매에 참여하며, 입찰 금액은 롤업의 수익이 된다.

-

PoS. 롤업 토큰을 스테이킹하고, 이를 기반으로 Sequencer를 랜덤 선정한다. 스테이킹량이 많을수록 Sequencer가 될 확률이 높다. 롤업의 보안은 여전히 Validity/Fault Proof와 이더리움에 의해 보장되며, PoS의 경제적 안정성에 의존하지 않는다는 점에 유의할 것. PoS는 단지 리더 선출 방식일 뿐이다. 토큰 스테이킹은 가치 포획을 제공하며, 이는 본질적으로 블록 공간 희소성에 대한 반응이다.

-

SS. 위 두 항목과 비교해 SS는 흥미로운 새로운 주제이며, 아직 정설이 없다. 롤업이 SS에 Sequencing을 외주한다면, 이는 도메인 내 MEV 포획 권한을 양도하는 것을 의미한다. 물론 여러 도메인 간 네트워크 효과를 통해 정합 게임을 실현할 수 있다는 이점이 있다. 그러나 롤업은 도메인 내 MEV를 자체 생태계에 남겨두고, 자체적으로 포획하거나 토큰화할 수도 있다.

따라서笔者은 SS가 다양한 도메인 간에 포획된 MEV를 일정 방식으로 재분배해야 한다고 본다. 여러 SS가 롤업 고객을 경쟁하는 상황에서 이러한 재분배 인센티브는 특히 중요하다. 이런 맥락에서 재분배된 MEV는 롤업의 수익이 될 수 있다.

"사기" 증명 (Fault Proof)

(커뮤니티는 "Fraud Proof"를 "Fault Proof"로 변경할 것을 제안했다. 정직한 당사자도 소프트웨어 설정 오류 등으로 잘못된 상태 전이를 제출할 수 있기 때문이며, '사기(Fraud)'라는 용어는 악의적 동기를 함의해 정확하지 않다.)

사기 증명의 일반적인 설계는 도전 기간(challenge period) 동안 누구든지(이를 도전자라고 함) 상태 전이에 대해 이의를 제기할 수 있도록 하는 것이다. 이의가 유효함이 확인되면 악의 행위자는 벌금을 내고, 도전자는 일부 벌금을 보상으로 받는다. 나머지 벌금은 소각되거나, 만약 벌금이 롤업 토큰이라면 모든 토큰 보유자에게 보상으로 간주된다(공격 피해자에게 직접 보상하는 것은 아님). Arbitrum과 Optimism Cannon은 현재 모두 대화형 사기 증명(interactive fraud proof)을 사용하고 있다.

Arbitrum에서 상태 전이를 모니터링하고 도전하는 주체를 검증자(Validator)라고 하고, 상태 전이만 모니터링하는 주체를 관측자(Watchtower Validator)라고 한다. 두 주체의 차이점은 전자는 도전을 제기할 수 있고, 후자는 커뮤니티나 소셜 미디어 등을 통해 임의의 방식으로 경고를 발할 수 있다는 점이다. 검증자가 되기 위해서는 화이트리스트 승인이 필요하지만, 관측자는 무허가로 참여 가능하다.

Arbitrum은 미래에 검증자(=도전자) 역할을 탈중앙화할 가능성이 있다. 그러나 사실상 도전자는 N 중 1 신뢰 가정(1 of N trust assumption)만으로 충분하며, 네트워크에 단 한 명의 정직한 도전자가 존재하면 된다. 따라서笔者은 도전자의 탈중앙화는 탈중앙화 요구사항을 충족하기 위한 것이며, 앞서 언급한 보상 외에는 경제학적 설계 공간이 거의 없다고 본다. 이는 주로 설계적 중복성(redundancy)을 위한 것이다.

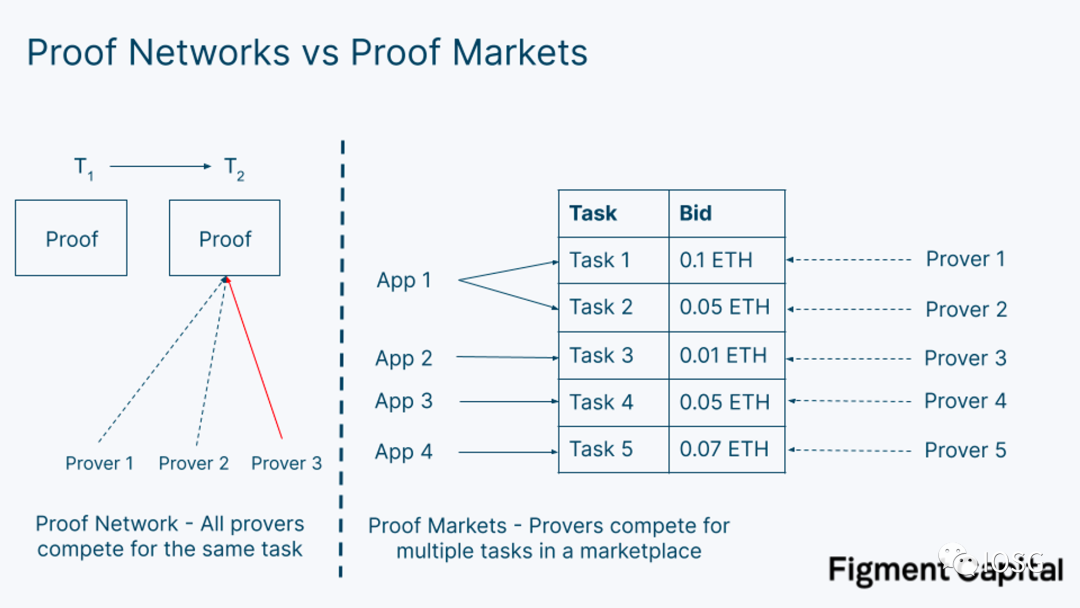

증명자 네트워크/시장 (Prover Network/Market)

출처: Figment Capital

Figment Capital은 해당 글에서 Prover Network와 Prover Market을 개념적으로 구분한다. Prover Network는 단일 애플리케이션(예: Scroll)에만 서비스를 제공하는 Prover 집합이다. Prover Market은 개방형 시장으로, 여러 애플리케이션(예: Scroll, Succinct)이 증명 요청을 제출할 수 있다. 이 글은 탈중앙화된 Prover의 다양한 측면을 포괄적으로 정리했으므로, 본문에서는 중복 설명을 피하겠다.

증명자 네트워크 (Prover Network)

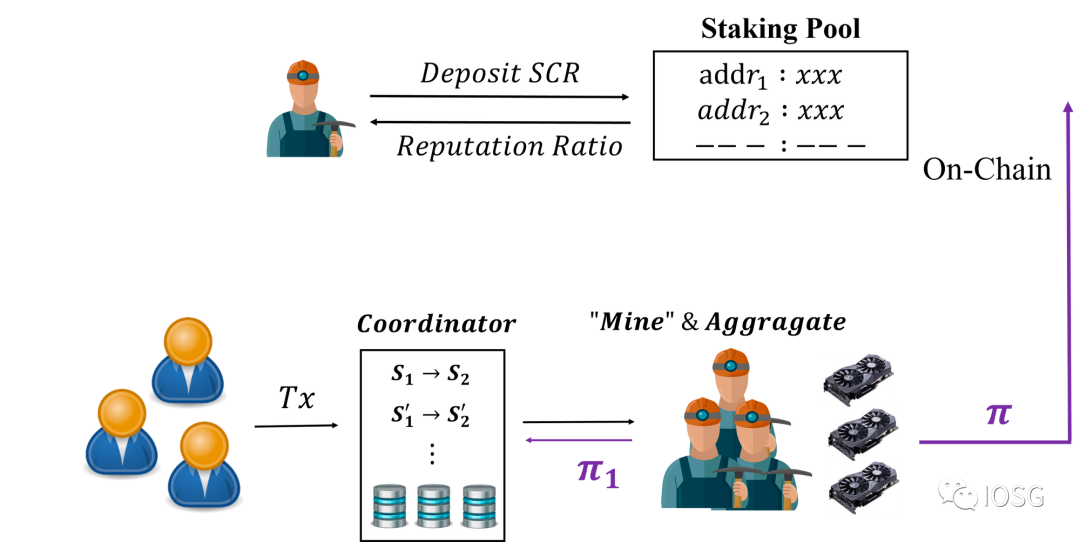

Scroll은 2년 전 탈중앙화된 Prover 개념을 제안했다.

출처: Scroll

Prover(Scroll에서는 Roller라 칭함)는 초기 평판을 얻기 위해 토큰을 스테이킹해야 하며, 이 평판은 스테이킹된 토큰량에 비례한다. 네트워크가 증명을 생성할 필요가 있을 때, Sequencer는 평판을 기준으로 여러 Prover를 랜덤 선정하여 시간 T 내에 증명 생성을 요구한다. 증명이 무효일 경우 벌금을 부과받고, 유효하나 시간 T를 초과하면 평판이 감소하며, 유효하고 시간 T 내에 생성되면 보상을 받을 수 있다.

시간 T를 제한하는 설계는 단순히 '가장 빠름'을 기준으로 삼는 것에서 벗어나, 가장 빠른 Prover가 모든 보상을 독점하는 현상을 방지하기 위한 것이다. 시간 T 내에 완료되면, 가장 빠른 Prover와 다소 느린 Prover 모두 보상 확률이 동일하다. 이 메커니즘은 가장 빠른 Prover가 다른 블록의 증명을 병렬로 생성해 수익을 극대화하도록 유도한다.

증명자 시장 (Prover Market)

출처: =nil;

=nil;는 회로(circuit) 설계와 증명 시장을 위한 범용 서비스를 제공한다. 회로를 설계하는 개발자와 증명을 생성하는 Prover는 각각 일부 수익을 획득한다.

개방형 시장으로서 =nil;는 스팟 마켓과 유사하며, 두 가지 역할이 존재한다: 증명 요청자와 증명 생산자. 전자는 매수 주문을, 후자는 매도 주문을 게시할 수 있다. 주문 매개변수에는 Statement(예: Mina 또는 Solana 상태 증명 회로), 비용, 주문 만료 시간, 증명 생성 시간이 포함된다.

=nil;는 유사한 평판 시스템을 채택하며, 시간 내 증명 미생성 또는 잘못된 증명 생성 시 Prover의 등급이 하락하거나 벌금을 부과받는다.

Scroll과 =nil;는 모두 스테이킹-슬래싱과 평판 시스템을 사용하지만, 수요 측 대상이 다르다. 전자는 ZKRollup 자체를, 후자는 다수의 ZK 애플리케이션을 대상으로 한다. 이 두 사례는 각각 내부 구축과 외주화라는 두 가지 형태를 나타낸다.

마무리 의견

이상의 논의를 종합하여,笔者은 다음과 같은 견해를 제시한다:

-

트랜잭션 수수료는 간단하고 효과적인 비즈니스 모델이지만, 롤업이 이더리움을 확장하는 주요 장점 중 하나는 낮은 수수료이므로, 수수료 자체에 큰 변화를 주지는 않을 것이다. EIP-4844의 도입과 Celestia, EigenDA 등 다양한 DA 솔루션의 성숙으로 인해 롤업의 수수료는 더욱 낮아질 것이며, 이는 사용자에게 긍정적인 일이다.

-

롤업 측면에서,笔者은 주류 롤업들이 2~3년 내에 점차 DS로 나아갈 것이며, 일부 장미형 롤업은 더 빠를 것이라고 본다. MEV는 다소 모호한 비즈니스 모델이지만, 롤업 수익의 주요 성장 동력이 될 것이다. 내부적으로 DS를 구축할 경우 토큰 경제 설계 문제가 중요해지고, DS & SS를 선택할 경우 그 내부 MEV를 어떻게 합리적으로 분배할지가 롤업과 DS & SS 프로젝트 모두가 고민해야 할 핵심이다. 현재 롤업의 MEV 중요성은 심각하게 과소평가되고 있다.

-

탈중앙화는 일반적으로 점진적인 과정이며, 정도의 차이가 존재한다. Sequencer나 Prover의 탈중앙화 모두 두 가지 선택지가 있다: 팀이 내부적으로 구축하거나 외주화하는 것. 전자의 설계 가능성은 넓으며, 주로 스테이킹-슬래싱 기반 암호경제 원시(primitive)에 기반하고 있으며, 이미 성숙한 메커니즘이 참고 가능하다. 후자는笔者이 추측하기에 DA와 유사한 유료 모델에 의존할 가능성이 있다

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News