Magpie를 예로 들어 subDAO의 최적 사례를 분석합니다

성장성은 투자 수익에 있어 매우 중요하지만, 웹3에서 새로운 비즈니스를 성공적으로 확장하는 프로젝트는 극소수에 불과하다. 기존 프로젝트가 새 비즈니스를 전개할 경우, 보통 신생 경쟁 프로젝트에게 밀리기 십상이다. subDAO + 실행력이 이 문제에 대한 해답일 수 있다.

Penpie에서 Radpie로, Magpie는 subDAO 모델을 통해 빠르게 확장하고 있다. 본문에서는 이를 사례로 들어, subDAO의 최적 운영 방식을 분석해본다.

subDAO란 무엇인가?

현재 MakerDAO의 Spark처럼 성공하지 못한 subDAO 사례도 존재한다. 그러나 독립 토큰이 없는 이러한 사례들은 참고 가치가 낮다. 우리는 진정한 의미의 subDAO가 다음과 같은 특성을 가져야 한다고 본다:

1. subDAO는 독립적인 토큰을 가지며, 독자적으로 확장 가능한 능력을 갖출 것;

2. ParentDAO가 subDAO 지분의 상당 부분을 보유할 것;

3. ParentDAO와 subDAO 간에 상호 윈윈 관계가 형성될 것.

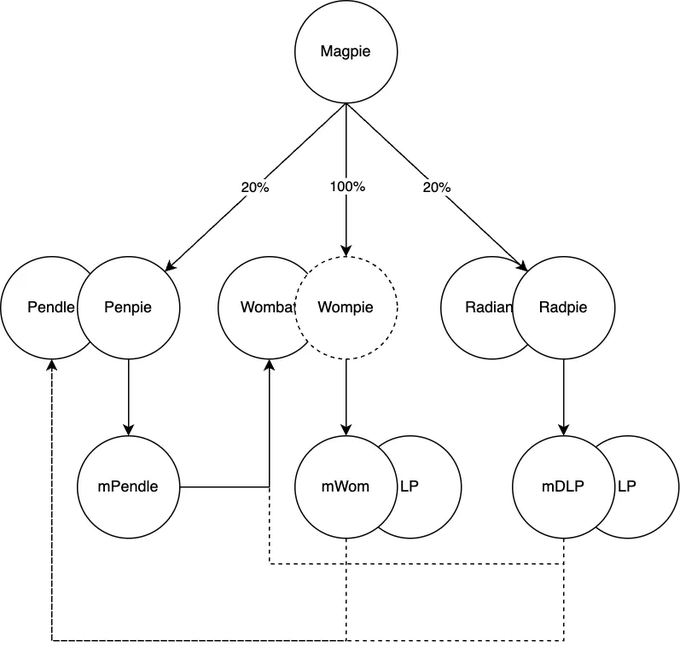

Magpie의 subDAO이자 Radiant Capital의 yield booster인 Radpie를 예로 들어보자.

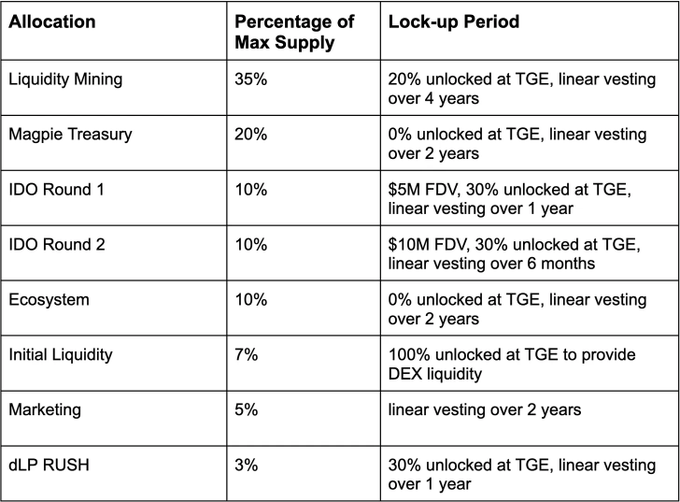

Radpie는 $RDP 토큰을 발행하며, 그 중 20%는 Magpie 재단이 보유하고, 추가로 IDO 물량의 30%도 MGP에게 할당된다. 즉,

1. MGP 보유자는 IDO 수익을 공유할 수 있음;

2. MGP 보유자는 향후 $RDP로부터 '배당금'을 받을 수 있음.

3. Magpie는 Radpie에 대해 큰 통제력을 가지며, 나아가 Radiant에 대한 상당한 거버넌스 권한을 가짐;

4. Radpie는 Magpie의 팀 자원을 활용하여 빠르게 출발할 수 있음.

subDAO 모델의 장점은 무엇인가?

1. 신뢰성: subDAO는 ParentDAO의 신용을 계승하므로 초기 출발이 용이함;

2. 성장성: 독립 토큰으로 인해 충분한 성장 인센티브 예산을 확보 가능;

3. 서사성: subDAO 토큰이 새로운 트렌드를 따르며, ParentDAO 역시 새로운 서사를 따라갈 수 있음;

4. 순환 구조: subDAO가 ParentDAO 생태 내에서 자원을 연동 및 공유하며 효율성 제고;

5. 레버리지: ParentDAO의 영향력을 증폭시킴.

신뢰성

암호화폐 업계에서 신규 프로젝트가 가장 두려워하는 것은 '러그풀(rug pull)'이다. 유동성 제공자(LP)들은 신규 프로젝트에 높은 리스크 프리미엄을 요구한다. 그러나 subDAO는 ParentDAO의 신용을 계승함으로써 이러한 우려를 크게 줄일 수 있으며, KOL 및 타 프로젝트와의 협업도 훨씬 원활하게 이루어진다. 또한 신뢰는 무형의 자산으로서 계속 누적되며, 기존 프로젝트의 성공은 이후 새로운 subDAO의 길을 눈덩이처럼 굴려나가는 기반이 된다.

성장성 & 서사성

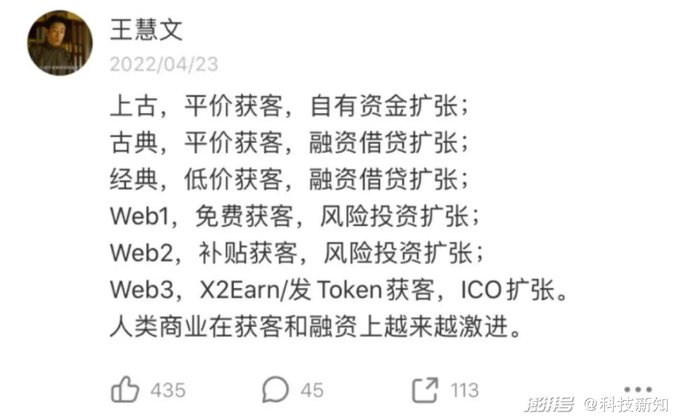

메이퇀(Meituan) 공동창업자 왕후이원(王慧文)은 웹3가 더 적극적인 고객 유치 및 자금 조달 모델을 가지고 있다고 평가한 바 있으며, 토큰이 바로 그 도구라고 지적했다. 기존 프로젝트가 신규 비즈니스를 전개할 때는 종종 양날의 검에 직면한다. 신규 프로젝트에 많은 토큰을 추가 발행하면 가격 하락 압박을 받고, 그렇지 않으면 경쟁에서 살아남기 어렵다.

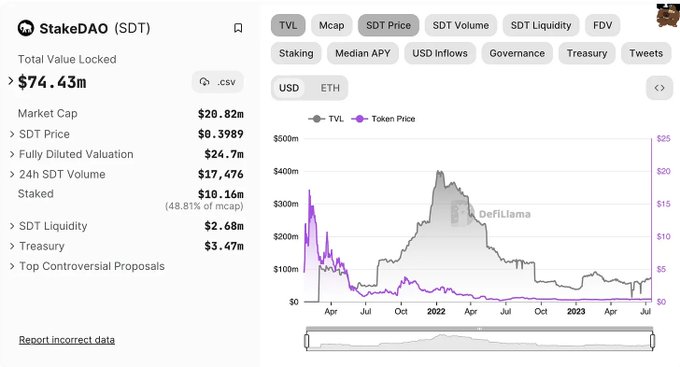

더 큰 문제는 기존 프로젝트의 토큰이 규모가 커서 시세 조정이 어려우며 포지셔닝도 명확하지 않아, 시장이 새로운 트렌드를 추구할 때 해당 토큰을 핵심 논의 대상에 포함시키지 않는다는 점이다. 예를 들어 StakeDAO는 지난 1년간 Convex와 유사한 거버넌스 권한 사업을 전개하며 10개 프로젝트를 통합했지만 효과는 미미했다. Pendle까지 통합했음에도 Pendle의 인기를 거의 공유하지 못했다.

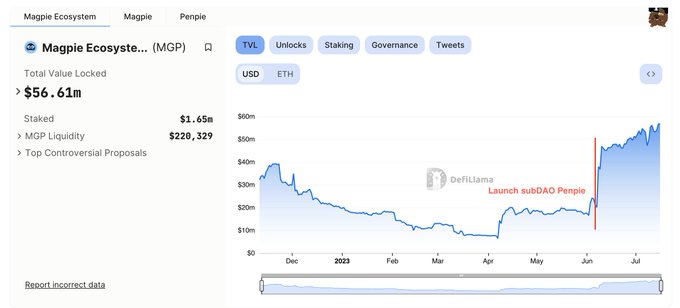

subDAO 모델은 다르다. Penpie/$PNP는 독립된 프로젝트로서 단 한 개의 $MGP도 추가 발행하지 않았으며, 동시에 Pendle의 서사에 확고히 결합했다. 겉보기에 $MGP의 가격은 별 변화가 없어 보이지만, $MGP는 Wombat에서 시작한 프로젝트이며, 동일 카테고리의 $WMX는 최근 70% 가까이 하락했다. 만약 Penpie가 없었다면 MGP의 운명도 마찬가지였을 것이다.

순환 구조

예를 들어 최근 mPendle/Pendle 거래 풀이 Wombat에 상장되었으며, MGP를 통해 브라이브(bribe)를 획득하기 위해 노력하고 있다. 이를 통해 PNP의 인센티브 지출이 곧 MGP 보유자들에게 돌아가게 된다. 향후 mWOM/mDLP 및 양측 LP 토큰이 Pendle에 상장되어 $MGP와 $RDP를 사용해 Penpie의 브라이브 마켓에 참여할 가능성도 작지 않을 것으로 예상된다.

새롭게 배출되는 토큰들이 브라이브를 통해 여전히 Magpie 생태계 안에 머무르는 것이 바로 소위 말하는 내부 순환이다. 고기라도 솥 안에서 썩으라는 말처럼, 외부로의 순손실을 줄이는 것이다. 내부 순환이 있듯 외부 순환도 존재한다. 여러 프로젝트 간 자원 공유를 통해 비용 절감과 효율성 향상을 이루는 것이다. 예를 들어 Ankr는 Magpie의 브라이브를 통해 WOM 인센티브를 획득했고, Penpie는 자연스럽게 BD 파트너십을 맺게 되었다.

Magpie의 궁극적인 목표는 모든 인센티브 토큰을 직접 지급하지 않고, 생태계 내에서 브라이브를 통해 효율성을 높이고 상호 이익을 추구하며, BD 자원 공유를 통해 더욱 경쟁력 있는 브라이브 마켓을 구축하는 것이다.

또한 Magpie는 거버넌스 권한 분야에 집중하고 있는데, 이는 subDAO 모델과 천작이라 할 수 있다. 이 분야는 Perp처럼 지속적인 깊이 있는 개발이 필요한 분야와 달리, 일단 프로젝트가 구축되면 후속 작업이 비교적 적고 동질화 정도도 높아, 신규 프로젝트를 대부분 기존 작업물을 재활용하여 만들 수 있다.

예를 들어 Penpie는 빠르게 브라이브 마켓을 출시했는데, 이 마켓은 Magpie가 이전에 WOM을 위해 구축했던 마켓과 매우 유사하다. 이 역시 자원의 순환적 활용의 일환이다.

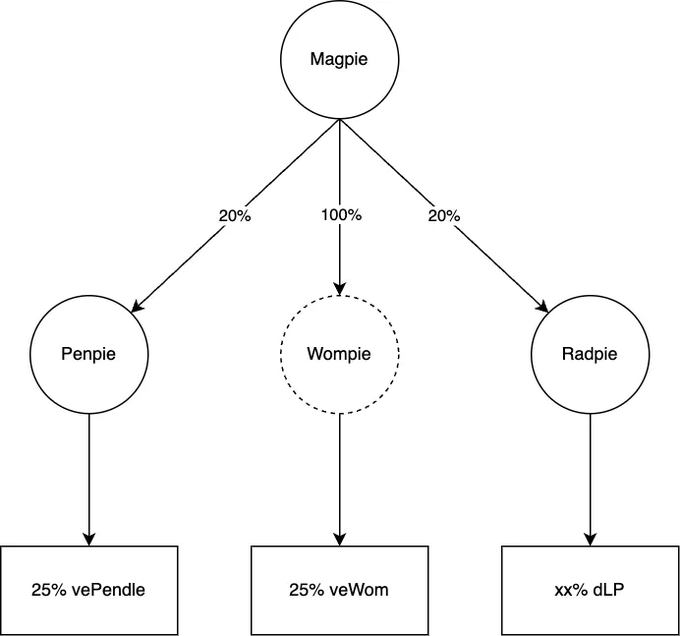

레버리지

Magpie를 예로 들면,名义上(명목상) Magpie는 Penpie 거버넌스 권한의 20%를 보유하고 있고, Penpie는 다시 Pendle 거버넌스 권한의 25%를 보유하고 있다. 한편으로 Magpie는 20%x25%=5%의 vePendle 수익을 누릴 수 있으며, 다른 한편으로 프로토콜 거버넌스에서 yes/no 투표 시, Magpie의 20% 투표권은 사실상 Penpie의 투표를 좌우하게 되므로, 약 25%의 실질적 투표 통제력을 갖게 된다.

이것이 바로 레버리지다. subDAO가 일부 지분을 희석시켰지만, 프로토콜 거버넌스 측면에서는 거의 희석되지 않는다. 일종의 일치 행동인(Penpie 전체) 개념에서 보면, 1/20% = 5배의 레버리지 효과를 얻는 셈이다.

실행력

subDAO의 아이디어는 아름답지만 결국 실행력이 뒷받침되어야 실현된다. MakerDAO의 Spark는 이미 반년 전 출시되었지만 이렇다 할 성과가 없다. 단순히 AAVE를 포크한 후 큰 업데이트 없이 방치되었고, 토큰 이코노믹스조차 제대로 마련되지 않았다. 현재로서는 도저히 subDAO라 부를 수 없다. 결국 팀의 실행력이 결정적이다. 물론 MakerDAO가 무능하다는 뜻은 아니다. 아마도 주력이 RWA에 맞춰져 있을 뿐이다.

요약

subDAO는 웹3 프로젝트의 성장 통로를 열어준다. subDAO를 통한 빠른 확장을 통해 충분한 신규 프로젝트 성장 예산을 확보하고, 새로운 서사를 따라가며 생태계 연동과 자원 공유를 실현할 수 있다. 물론 이러한 모든 것은 팀의 뛰어난 실행력 위에 성립한다.

과거 DeFi는 하나의 모듈에 불과해 대형 CEX의 방대한 시스템과 경쟁하기 어려웠다. 그러나 DeFi가 빠르게 수평적으로 확장하여 하나의 시스템이 될 수 있다면, 어쩌면 곧 '특이점(singularity)'이 도래할지도 모른다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News