실버게이트와 실리콘밸리 뱅크 위기 해부: 달러 금리 인상 사이클 속의 대박을 건 도박

글: 0xmin

미국 중소은행들이 연이어 폭발하고 있다!

3월 8일, 암호화폐에 우호적인 은행인 실버게이트 뱅크(Silvergate Bank)가 청산을 선언하며 모든 예금을 고객에게 환불하겠다고 밝혔다.

3월 10일, 실리콘밸리의 기술 기업들을 전문으로 지원하는 실리콘밸리 은행(Silicon Valley Bank, SVB)은 210억 달러 규모의 매도 가능 증권을 처분하면서 18억 달러의 손실을 입었으며, 유동성 문제를 암시하며 목요일 주가는 60% 이상 폭락했고 시가총액 하루 만에 94억 달러가 증발했다.

이로 인해 실리콘밸리의 여러 거물들도 공포에 휩싸였다.

'실리콘밸리의 교부(교주)' 피터 틸(Peter Thiel)의 벤처 캐피탈 펀드 파운더스 펀드(Founders Fund)는 투자 기업들에게 실리콘밸리 은행에서 자금을 즉시 이전할 것을 권고했고, Y Combinator의 CEO 게리 탄(Garry Tan) 또한 경고를 보내며 투자 기업들이 대출기관에 대한 노출을 제한할 것을 제안하며 최대 25만 달러를 초과하지 않는 것이 좋다고 조언했다….

더 무서운 점은, 실리콘밸리 은행이 위기의 첫 번째 도미노일 수 있다는 것이다. 다른 미국 은행들뿐만 아니라 실리콘밸리의 기술 스타트업들에도 치명타를 줄 수 있다.

정말 무슨 일이 일어난 것일까?

오늘 우리는 은행이 어떻게 파산하게 되는지 그 이야기를 풀어보려 한다.

은행 비즈니스 모델 분석

먼저, 은행 산업의 비즈니스 모델을 이해해야 한다.

간단히 말해, 상업은행은 통화를 다루는 회사이며, 은행의 비즈니스 모델은 다른 사업과 본질적으로 다르지 않다. 바로 '저가 매입 고가 매도'인데, 다만 여기서 상품이 돈일 뿐이다.

은행은 예금자 혹은 자본시장으로부터 자금을 조달하여 차용인에게 대출함으로써 이자율 차이에서 수익을 얻는다.

예를 들어, 한 은행이 연 2%의 이율로 예금에서 자금을 조달해 연 6%의 이율로 차용인에게 대출하면, 은행은 4%의 이자마진을 얻는데 이것이 순이자수익이다. 또한 은행은 기본 수수료 업무 및 기타 서비스를 통해 수익을 창출할 수 있는데, 이를 비이자수익이라 한다.순이자수익과 비이자수익을 합친 것이 바로 은행의 순수익이다.

따라서 은행이 더 많은 이윤을 내려면, 물건을 파는 것과 마찬가지로 가장 이상적인 상태는 재고 없이 낮은 비용으로 조달한 예금을 모두 고가로 대출하는 것이다. 왜냐하면 예금 역시 비용이 발생하므로 예금주에게 이자를 지급해야 하기 때문이다.

이는 은행의 대차대조표의 두 축을 구성한다.

자기자본 + 부채: 자기자본은 지분이고, 고객이 은행에 맡긴 예금은 본질적으로 은행이 고객에게 빌린 것이므로 부채에 해당한다. 은행 입장에서는 예금(부채)이 많고, 그 비용이 낮을수록 좋다. 실버게이트처럼 암호화폐에 우호적인 은행들은 SEN 네트워크라는 고유 서비스를 제공함으로써 암호화 세계의 대기업들로부터 예금을 유치했다.

자산: 예금에 대응하여 은행이 고객에게 대출한 금액은 은행의 채권이며 자산에 속한다. 여기에는 각종 담보대출, 일반 소비자 신용대출, 국채, 지방자치단체 채권, 담보부증권(MBS), 고등급 기업채권 등 다양한 채권이 포함된다.

그렇다면 이렇게 단순한 비즈니스 모델을 가진 은행이 어떻게 ‘파산’하게 된 것일까?

은행이 위기에 직면한다는 것은 곧 대차대조표에 문제가 생겼다는 의미이며, 일반적으로 두 가지 경우가 있다: 부실채권, 기간 불일치.

은행 부실채권: 정상적인 상황에서 은행은 대출금을 회수함으로써 수익을 내야 하는데, 만약 발행한 대출이나 매입한 채권이 모두 부실이 되어 연쇄적으로 디폴트가 발생하면 은행은 실제 손실을 입게 된다. 서브프라임 위기 당시 파산한 리먼 브라더스는 과도한 부실 대출을 보유하고 있어 대차대조표 상 자산 손실이 지분보다 훨씬 커져 결국 자본잠식 상태가 된 것이다.

기간 불일치: 자산 측의 만기와 부채 측의 만기가 맞지 않는 현상으로, 주로 '단기예금 장기대출(short-term deposits, long-term loans)' 형태로 나타나며, 자금 조달은 단기적이고 운용은 장기적으로 이루어지는 구조를 말한다.

예를 들어, 당신이 이번 달 1일에 월세를 내야 하지만 유일한 현금 유입은 10일에 받는 월급이라면, 현금 유입과 유출이 맞지 않아 기간 불일치, 즉 유동성 위기가 발생한다. 이때 어떻게 해야 할까? 주식, 펀드, 암호화폐 등을 팔아 현금화하거나 친구에게 돈을 빌려 당장의 위기를 넘기는 방법이 있다.

결국 실버게이트와 실리콘밸리 은행이 위기에 빠진 원인은 바로 기간 불일치이다.

이 두 은행뿐 아니라, 이전에 위기에 빠졌던 암호화계 유니콘 기업들인 세레스(Celsius), 비인(Bitmain), AEX 등도 모두 기간 불일치로 인한 유동성 위기로 파산했다.

궁극적으로 이 모든 배경에는 연준(Fed)의 금리 인상이 있으며, 이들은 모두 달러 사이클 아래에서 생긴 사체들이다.

실버게이트는 어떻게 파산했는가?

1986년 설립된 실버게이트 캐피털 코프(SI)는 캘리포니아에 위치한 지역 소매은행으로, 2013년 앨런 레인(Alan Lane)이 암호화폐 산업에 진출하기로 결정할 때까지 수십 년간 잠잠했다.

실버게이트 뱅크는 암호화폐에 매우 우호적인 은행이라는 브랜드를 내세우며, 암호화거래소와 트레이더들의 예금을 받아들이는 동시에 자체 암호화 결제 네트워크인 SEN(Silvergate Exchange Network)을 구축하여 거래소와 고객들이 법정화폐와 암호화폐 간 원활한 입출금을 할 수 있도록 했다. 이는 법정화폐와 암호화폐를 연결하는 중요한 다리 역할을 했으며, 예를 들어 FTX는 오랫동안 SEN을 통해 법정화폐 입출금을 처리했다.

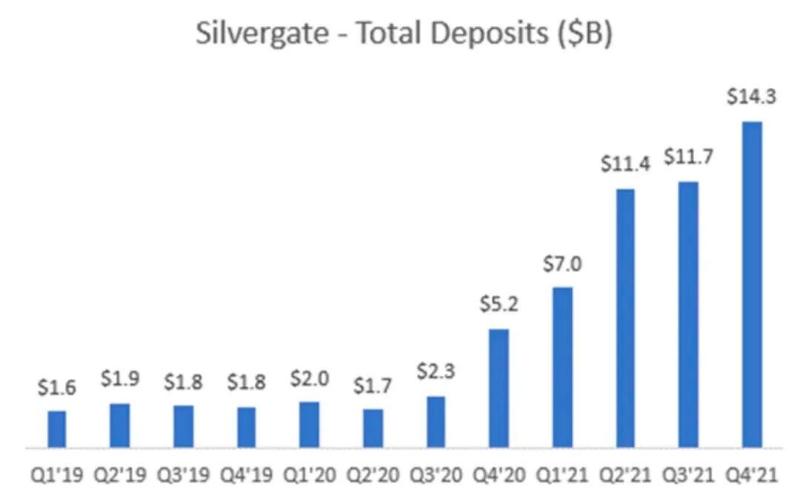

2022년 12월 기준, 실버게이트는 총 1620개의 고객을 보유하고 있었으며, 이 중 104개가 거래소였다.

암호화 시장의 호황이 찾아오면서 막대한 자금이 유입되었고, 특히 SEN 네트워크 덕분에 많은 거래소들의 자금이 실버게이트에 머무르게 되었다.

2020년 3분기에서 2021년 4분기까지 실버게이트의 예금은 23억 달러에서 143억 달러로 거의 7배 급증했다.

암호화폐에 대한 우호성과 시장 호황으로 인해 실버게이트의 부채 측(예금)이 급격히 확대되었지만, 이는 회사를 자산 매입에 나서게 만들었다. 그러나 대출은 시간이 오래 걸릴 뿐 아니라 실버게이트의 강점도 아니었기에, 회사는 2021년에 수십억 달러 규모의 장기 지방자치단체 채권과 담보부증권(MBS)을 매입하는 선택을 했다.

2022년 9월 30일 기준, 회사의 대차대조표에는 약 114억 달러의 채권이 표시되어 있었으며, 대출은 약 14억 달러에 불과했다. 따라서 실버게이트는 본질적으로 암호화 세계와 전통 금융시장 사이에서 차익을 추구하는 '투자회사'였던 셈이다: 은행 라이선스와 SEN 네트워크를 활용해 암호화 기관들로부터 저금리 또는 무이자로 예금을 조달하고, 이를 다시 채권에 투자해 그 차익을 얻는 구조.

저렴한 예금과 우량 자산이 공존하며 모든 것이 아름답게 보였지만, 2022년 두 마리의 검은 백조가 등장한다.

2022년, 연준은 급격한 금리 인상에 돌입하며 금리가 급등하고 채권 가격은 하락했다.

금융 상품에는 항상 성립하는 등식이 있다: 현재 가격 × 금리 = 미래 현금흐름. 채권은 만기 시 원리금 상환 금액이 미리 정해져 있으므로 미래 현금흐름은 변하지 않는다. 따라서 금리가 높아질수록 현재 가격은 낮아진다.

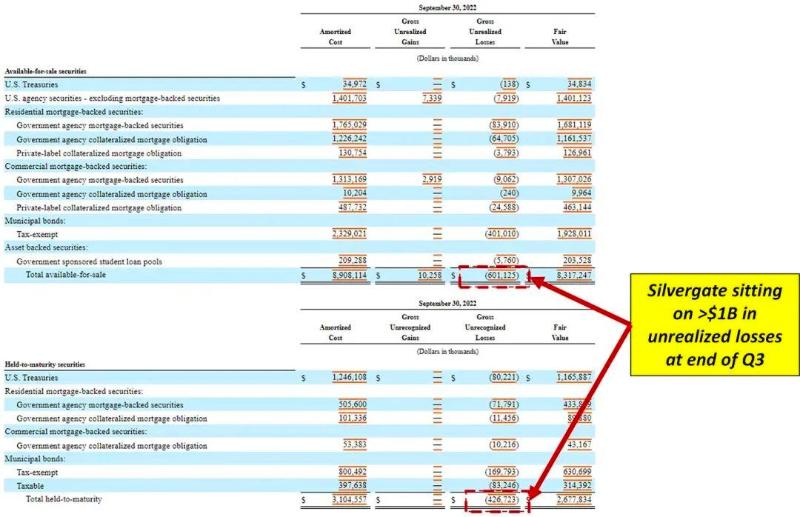

2022년 3분기 말 기준, 실버게이트가 보유한 증권의 장부가에는 이미 10억 달러 이상의 미실현 손실이 반영되었다.

또한 암호화 시장 호황기에 여유 있던 실버게이트는 2022년 초 페이스북이 포기한 안정화폐 프로젝트 디엠(Diem)을 인수했는데, 주식과 현금을 합쳐 약 2억 달러가 들었다. 그러나 2023년 1월 실버게이트는 2022년 4분기에 1.96억 달러의 손상차손을 계상하며 작년 초 디엠 그룹으로부터 인수한 지식재산권과 기술 가치를 전부 감가상각했다. 즉, 예전에 2억 달러를 투자했던 것이 완전히 물거품이 된 셈이다.

결론적으로, 실버게이트는 버블 정점에서 너무 많은 고가 자산을 매입했다. 하지만 이런 상황에서도 부채 측에 문제가 없다면 안정적으로 버틸 수 있었다. 그런데 바로 그 시점에 실버게이트의 초대형 고객 FTX가 붕괴된 것이다.

2022년 11월, FTX가 파산을 선언하자 공포감이 확산되며 실버게이트의 예금주들이 미친 듯이 인출을 시작했다.

2022년 4분기 동안 실버게이트의 예금은 68% 감소했고, 80억 달러 이상이 인출되었으며, 이는 우리가 흔히 말하는 은행 압류(bank run)이다.

유동성 위기가 닥치자 예금주들의 환급 요구에 대응하기 위해 실버게이트는 선택의 여지가 없었다. 빚을 내거나 자산을 팔거나 둘 중 하나였다.

우선 실버게이트는 2022년 4분기와 올해 1월, 유동성을 확보하기 위해 이전에 매입한 고가 증권을 처분不得不을 강요받았고, 이로 인해 약 9억 달러의 증권 손실이 발생했는데, 이는 지분의 70%에 달하는 수준이었다.

또한 실버게이트는 샌프란시스코 연방주택금융은행(Federal Home Loan Bank)으로부터 43억 달러를 차입해 일부 현금을 확보했다. 이 은행은 정부 특허 기관으로, 유동성이 필요한 은행에 담보를 요구해 단기 대출을 제공하는 것이 주요 업무다.

그 후의 일은 모두 알고 있듯이, 3월 9일 실버게이트 뱅크는 더 이상 버티지 못하고 청산을 발표하며, 관련 규제 절차에 따라 운영을 질서 있게 종료하고 자발적으로 청산하며 모든 예금을 전액 상환하겠다고 밝혔다.

실리콘밸리 은행의 위기

실버게이트 뱅크의 위기를 이해했다면 실리콘밸리 은행(SVB)의 유동성 위기도 거의 동일하며, 다만 실리콘밸리 은행의 규모와 영향력이 더 크다.

실리콘밸리 은행은 실리콘밸리의 기술 및 생명과학 스타트업들 사이에서 가장 인기 있는 금융기관 중 하나였으며, SVB가 붕괴한다면 각종 스타트업들에게 불가피하게 영향을 미치며 기술과 금융의 이중 위기를 초래할 것이다.

발단은 SVB가 '대폭 할인 처분' 방식으로 210억 달러 규모의 채권을 매각해 18억 달러의 실제 손실을 입은 사건이었고, 이에 SVB는 채권 매각 손실을 메우기 위해 주식 매각을 통해 23억 달러를 조달하겠다고 발표했다.

이 소식에 실리콘밸리의 여러 벤처캐피탈 기관들이 공포에 휩싸였다.

'실리콘밸리의 교부' 피터 틸의 파운더스 펀드는 투자 기업들에게 실리콘밸리 은행에서 자금을 이전할 것을 직접 권고했고, 유니언 스퀘어 벤처스(Union Square Ventures)는 포트폴리오 기업들에게 "SVB 현금 계좌에 최소한의 자금만 유지하라"고 알렸다.

Y Combinator의 CEO 게리 탄은 투자 스타트업들에게 실리콘밸리 은행의 지불능력 위험이 현실이라고 경고하며, 대출기관에 대한 노출을 제한할 것을 암시하며 최대 25만 달러를 초과하지 않도록 조언했다.

트라이브 캐피탈(Tribe Capital)은 다수의 포트폴리오 기업들에게 실리콘밸리 은행에서 자금을 완전히 인출하지 못한다면 부분적으로라도 자금을 이전할 것을 권고했다.

그 결과, 은행 압류가 발생했고 실리콘밸리 은행은 더욱 깊은 유동성 위기에 빠졌다.

그들의 자산과 부채를 분석해보자.

부채 측: 이전에는 전체 금융시장 금리가 낮아 0.25%의 예금 이율로도 많은 예금을 유치할 수 있었고, 지난 몇 년간 기술 벤처 및 IPO 시장이 좋아 SVB의 대차대조표도 빠르게 성장하여 2019년 617.6억 달러에서 2021년 말 1892억 달러로 증가했다.

그러나 지금 기술 벤처 시장은 침체되고 특히 지난 1년간 IPO 시장은 극도로 얼어붙었으며, SVB의 예금도 계속 감소하고 있고, 예금주 입장에서는 미국 국채를 직접 매입하는 것이 더 효율적인 선택이 되었다.

자산 측: 실버게이트 뱅크와 마찬가지로, 많은 예금이 생겼지만 전통적인 대출 방식으로 자금을 풀어내기 어려웠고, SVB 역시 MBS 등의 채권 매입을 선택했다. 문제는 조금 매입한 것이 아니라 거의 '올인(all-in)'했다는 점이다.

금리가 낮을 때 미국의 대형 은행들은 불확실한 경제 상황에서 낮은 수익률을 감수하고 정부 채무에 더 많은 예금을 맡겼다. 그러나 실리콘밸리 은행은 금리가 장기적으로 낮을 것이라 판단하고 더 높은 수익률을 위해 대부분의 예금을 MBS에 투자했다.

2022년 말 기준, SVB는 1200억 달러의 투자 증권을 보유하고 있었으며, 이 중 910억 달러가 담보부증권(MBS) 포트폴리오였고, 이는 740억 달러의 대출 총액을 크게 상회했다.

SVB가 공개한 자료에 따르면, 회사가 매각한 210억 달러 규모의 채권 포트폴리오의 수익률은 1.79%, 평균 만기는 3.6년이었다. 비교하자면, 3월 10일 기준 3년 만기 미국 국채 수익률은 4.4%였다.

금리가 급등하면서 채권 가격은 하락하였고, 이는 실리콘밸리 은행의 손실을 초래했다.

SVB가 만기보유로 분류한 910억 달러 규모의 채권 포트폴리오는 현재 시장 가치가 760억 달러에 불과해 약 150억 달러의 미실현 손실이 발생했다.

SVB 최고경영자 그렉 베커(Greg Becker)는 언론 인터뷰에서 "금리 상승을 예상했지만 이렇게 급격할 줄은 몰랐다"고 말했다.

전반적으로 실버게이트와 SVB의 위기는 연준의 금리 인상 속도를 잘못 판단하여 잘못된 투자 결정을 내렸고, 채권에 올인한 순간은 쾌감이었지만 달러 금리 인상 국면에서는 수습하기 어려운 상황이 되었다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News