NFT担保貸付の3つのモデルをこの1記事で完全理解:P2P、資金プール、中央集権型モード

TechFlow厳選深潮セレクト

NFT担保貸付の3つのモデルをこの1記事で完全理解:P2P、資金プール、中央集権型モード

NFTの担保貸付に戻ると、明らかに流動性コストをある程度負担しなければならない:トークン価格が上昇しても売却して利益を得ることができず、下落時にはただ受け身で保有し続けるしかない。

原文タイトル:《NFT担保ローンに関する簡単な考察》

原作者:Jiawei

はじめに

(ふと気づけば、2020年のDeFiの夏からもう10か月以上が経過している。DeFiレンディングの「優良株」とも言えるAaveの時価総額ランキングはすでに61位まで下落し、Compoundに至っては100位を大きく下回っており、少々予想外である。

改めて担保付き貸借について考えると、NFTの場合、担保にはある程度の流動性コストが伴う。トークン価格が上昇しても売却して利益を得ることはできず、下落時にはただ所有し続けるしかない。

しかし、CryptoPunksやBAYCといった主要NFTプロジェクトを長期保有する機関やコアプレイヤーにとっては、そもそも売却の意図がない場合が多く、資産を現金化したい際には、担保による借り入れが有力な選択肢となる。また、トップクラスのNFTは価格も比較的安定している。

さらに言えば、投機目的で個人投資家が保有するNFTは頻繁な売買が行われる傾向にあり、また全体としての価値も高くないため、担保として活用するには向かない。

したがって、短期的にはNFT担保ローンはニッチな分野に留まり、主にトップクラス/ブルーチップNFTの保有者を対象とするだろう。

三つのタイプのプロジェクト

P2Pモデル

DeFiレンディングでは、Aaveの前身であるEthlendがP2Pモデルを採用していた。

Arcadeも同様で、AssetWrapperコントラクトによりERC721、ERC1155、ERC20資産をまとめて担保として預け入れることができ、wNFTが生成される。借り手は借入額、返済額、通貨、期間を設定し、wNFTを担保として提供すると、貸し手とのマッチングを待つ。将来的にはArcadeが分割返済機能を追加予定だ。

なお、Arcadeでは自動強制清算は設けておらず、デフォルトが発生しても、貸し手が担保品を請求するまでは借り手が依然として返済できる。

P2Pプラットフォームにとって、需要がタイムリーに応じられるかどうかはユーザーエクスペリエンスに直結する。Arcadeの公式データにはまだ平均マッチング待ち時間は掲載されていないが、チームメンバーによれば、BAYCやCryptoPunksのフロア価格帯の貸付依頼はほぼ即時に対応可能だという。

また、NFTとFTの違いとして、同じシリーズのNFTでも個々に異なるため、貸し手が希少性の高いNFTの評価を行うのは難しく、また両者が担保価値について認識のズレを持つ可能性があり、取引の不確実性が高まる。

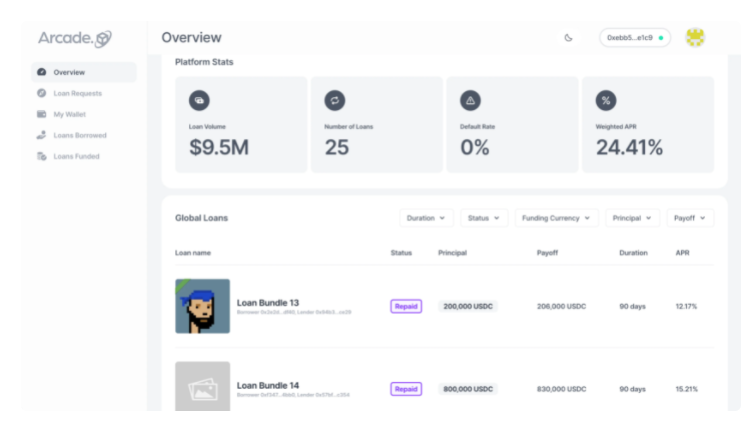

現在、Arcadeの累計融資金額は950万ドルに達しており、49種類のNFTコレクションをサポートしている。昨年12月末にはPantera Capitalを筆頭に1,500万ドルのシリーズA資金調達を実施した。

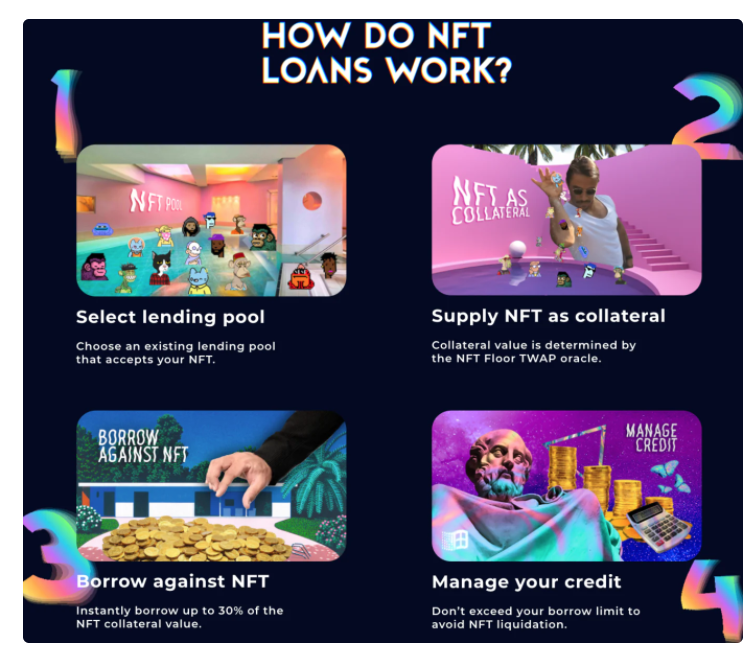

プールモデル

二番目のタイプは、AaveやCompoundに近いプールモデルで、Drops DAOなどが該当する。

このモデルでは、ローンに満期日がなく、金利は資産の利用率に基づいて算出される。NFTのリアルタイム価格はオラクルによって提供される。

P2Pモデルとプールモデルの長所・短所については、Dyo Hu氏の記事に詳しい解説がある。

特に希少価値の高いNFTの場合、プール内での価値は希釈され、実質的な貸付可能額が割に合わなくなる。

全体的に見ると、プールモデルは構造が複雑であり、価格操作や連鎖的強制清算のリスクが存在する。NFT市場全体の流動性が限定的な中では、システミックリスクが高くなる。去中心化NFTレンディングの初期段階においては、P2Pモデルの方が相対的に安定かつ信頼性が高い。

中央集権モデル

昨年末、デジタル資産金融サービスプロバイダーのNexoは三矢資本と提携し、中央集権型のNFT担保ローン事業を開始した。取引所Krakenも同様のサービス提供を計画している。

Nexoが提供するのはOTCサービスに近く、簡単なKYC申請フォームの提出が必要。現時点ではBAYCおよびCryptoPunksのみが担保として認められ、担保価値は50万ドル以上である必要がある。年利は約15%、LTV(ローン・トゥ・バリュー)比率は10〜20%。つまり、50万ドル相当のNFTから5万〜10万ドルのローンを受けられる。

中央集権型のNFT担保ローンは機関投資家向きだが、Crypto OG(オールドガード)にとってはあまりネイティブとは言えないだろう。

まとめ

現実世界の美術品市場を参考にしてみよう。パンデミックの影響で、2020年の世界美術品取引高は前年比22%減少したものの、依然500億ドルを超えていた――数字だけ見れば、美術品担保には一定の市場があるように思える。

しかし、美術品(ここには骨董品も含む)の鑑定は意見が分かれやすく、権威ある保証も乏しく、評価が困難である。また流動性が低いため、強制清算後であっても担保品を現金化できるかは不透明だ。このリスクをカバーするため、従来の質屋は大幅に買い叩き、極めて低いLTV比率しか提供しない。

一方、NFTは伝統的美術品と比べて、真贋判定はコントラクトアドレスの確認だけで済む。評価に関しては同シリーズのフロア価格を参考にできる。オンライン取引という形式により、換金も比較的容易である。技術面および運用面において、NFT担保ローンが直面する課題は遥かに少ない。

最近登場したAzukiは、すぐにOpenSeaにおけるNFT取引量で第8位に躍り出た。今後もこのようなブルーチップNFTが次々と登場することが予想される。CryptoPunksやBAYCといったトップNFT、DoodlesやAzukiのようなブルーチップ、SandboxやDecentralandの土地などは、今後NFT担保ローンの主要な担保対象となるだろう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News