Nansen:2021年のL1、DeFi、DAO、NFTなどのオンチェーン振り返り

TechFlow厳選深潮セレクト

Nansen:2021年のL1、DeFi、DAO、NFTなどのオンチェーン振り返り

2022年には、供給が需要に追いつき、最も優れたプロジェクトが台頭して名実ともに勝者となるだろうと予想しています。

執筆:Nansen

翻訳:律動 BlockBeats

年間の概要

2021年は暗号資産にとって重要な年であり、多数の強力なプロジェクトやホットトピック、トレンドがこの1年を支配した。

イーサリアムはもはや多数のユーザーを持つスマートコントラクトプラットフォームとしては唯一ではなくなり、「マルチチェーン」が2021年の大きなトレンドとなった。

DeFiは引き続き暗号分野に資金を注入し、NFTは新たな血液をもたらした。オーストリア派経済学は人々にビットコイン購入を説得する理論的根拠とはならず、むしろいくつかのキャラクターJPEG画像の方が優れた投資戦略であると人々が気づいたのである。

2022年には、上記のすべての暗号分野のテーマがさらに急成長を続けると予想される。マルチチェーン、DeFi、NFTは存続し続けるだろう。特にNFTは今年強力な勢いを見せ始め、ゲーム、アート、ソーシャルネットワーキングにおけるその潜在的可能性のほんの表面しかまだ触れていない。

レイヤー1およびレイヤー2パブリックチェーン

スピード、セキュリティ、分散化——これら3つがパブリックチェーンの主要要素である。ブロックチェーンのスケーラビリティをめぐって、これら3つの要素は「ブロックチェーンの三難問題」として知られ、3者のバランスを取りながらすべてを実現することは不可能だと広く考えられている。

近年、ユーザーと製品によるブロックチェーンへの需要が高まるにつれ、既存のパブリックチェーンは緊急にさまざまなスケーリングソリューションを探している。

多くのレイヤー1およびレイヤー2ソリューションは、従来のコンセンサスアルゴリズム上で発生する各種課題に対処する革新的な方法を提案しており、市場主導権を巡って競い合っている。これらのソリューションの台頭は、各チェーン上のコントラクト展開数、ユーザー数、取引量の増加によって確認できる。一方、イーサリアムメインネットは現在後塵を拝しており、毎日約2万件程度のコントラクトしか展開されておらず、2021年8月から12月の期間ではそれ以下であった。

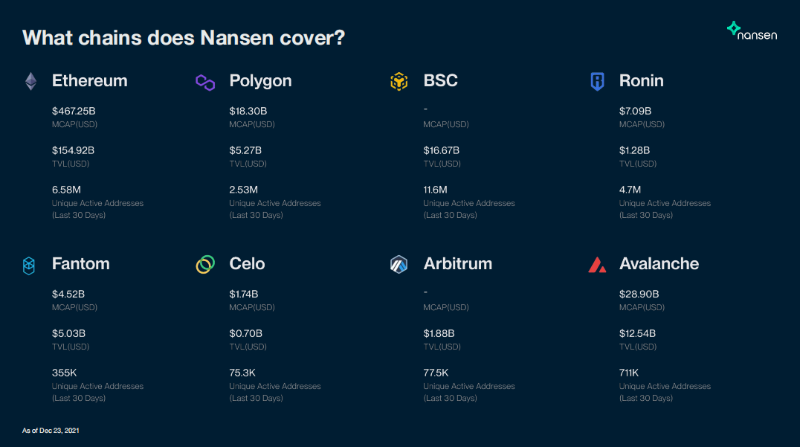

Nansenは多くのブロックチェーンに対してオンチェーンデータを提供し、透明性を高め、ユーザーがネットワーク上の活動をリアルタイムで把握できるようにしている。

Nansenがカバーするネットワーク

(データ元:Nansen;取得日:2021年12月23日)

Ethereum

先行者メリットを持つイーサリアムは、依然として総ロックアップ価値(TVL)および時価総額において最大のブロックチェーンネットワークである。

しかし、2020年のDeFiサマー以降、基盤層の混雑により、イーサリアム上のGas価格の変動が日常的な現象となっている。緊急のスケーリング需要は、レイヤー1およびレイヤー2の拡張ソリューションの繁栄の機会を生み出した。他の高性能かつ低手数料の代替チェーンの台頭により、最近のイーサリアム上でのコントラクト展開数は非常に低い水準にとどまっており、EVMとの互換性を持つため一部のプロジェクトは容易に移行できる。

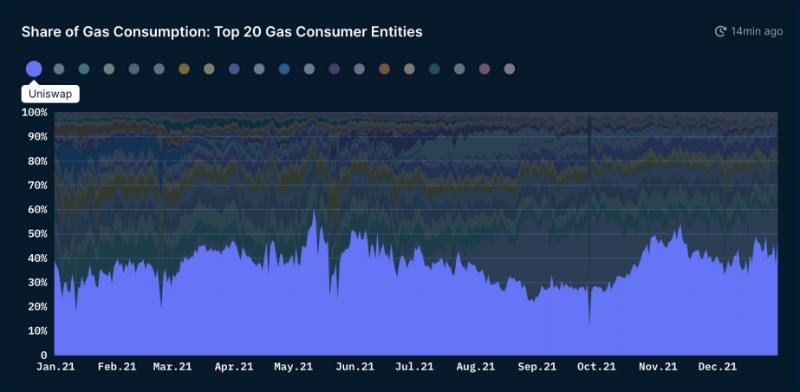

Uniswapは2021年にイーサリアム上で最も主要なアプリケーションであり、Uniswapが発生させたGas消費量は上位20アプリの消費量の30%以上を占めた。

(データ元:Nansen;取得日:2021年12月31日)

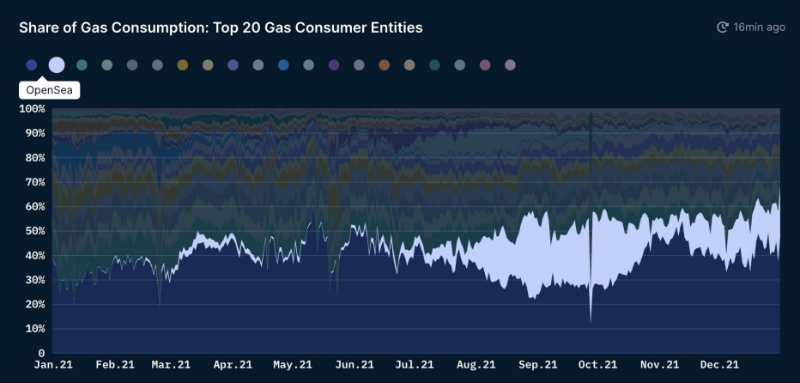

NFTマーケットプレイスOpenSeaの利用量は2021年に爆発的に増加し、使用量において一時的にUniswapを上回った唯一のプロジェクト(9月および10月)となった。

(データ元:Nansen;取得日:2021年12月31日)

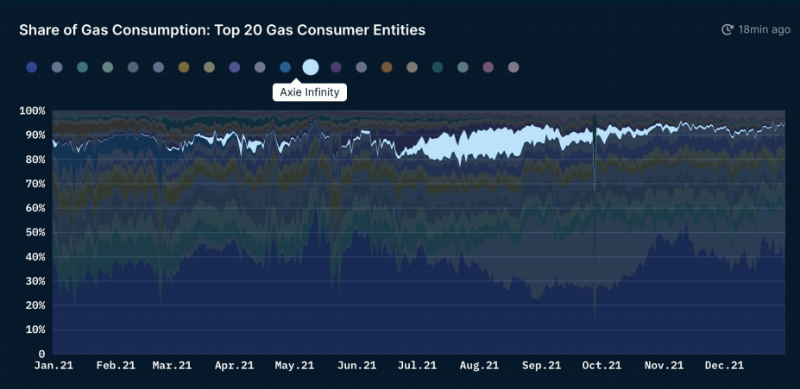

7~9月の期間、ブロックチェーンゲームAxie Infinityはイーサリアム上でのGas消費量最大のアプリケーションとなり、その後Roninという独自サイドチェーンへ移行した。

(データ元:Nansen;取得日:2021年12月31日)

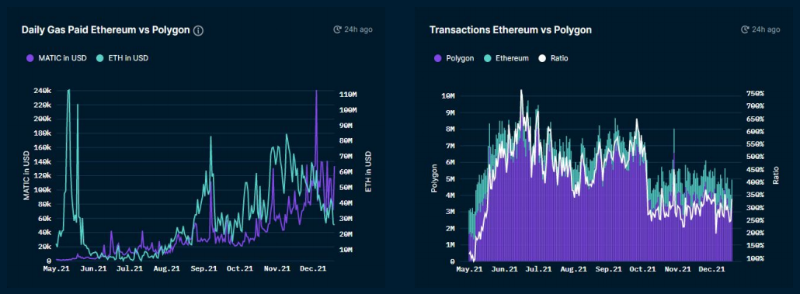

Polygon

Polygonの取引量はイーサリアムの300%を超えるが、ドル換算のGas消費額では通常イーサリアムの0.5%未満にとどまる。

(データ元:Nansen;取得日:2021年12月21日)

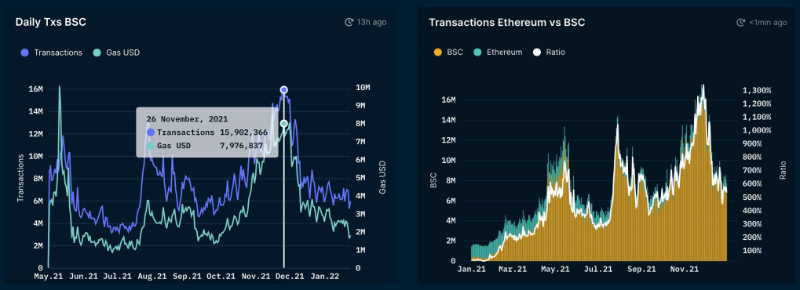

Binance Smart Chain

BSC上の日次アクティブアドレス数はすべてのレイヤー1の中で最も高い。2021年11月下旬のピーク時には、BSCの日次取引量はイーサリアムの1,345%に達した。

(データ元:Nansen;取得日:2021年12月21日)

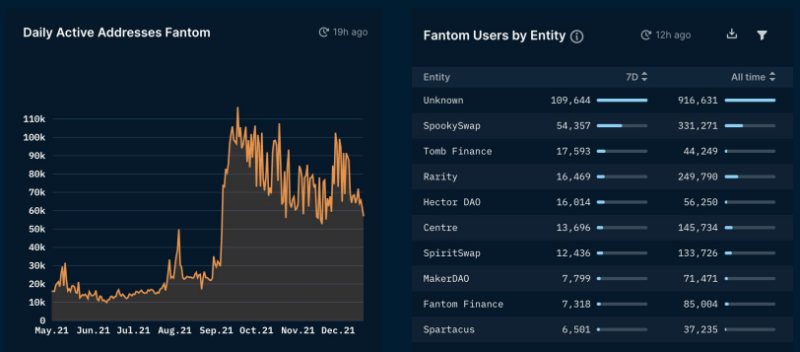

Fantom

2021年9月、Fantom財団は3.7億ドル規模のFTM報酬プログラムを発表し、これによりFantom上の日次アクティブアドレス数は440%増加し、総ロックアップ価値(TVL)は約10億ドルから11月には60億ドル以上にまで跳ね上がった。

(データ元:Nansen;取得日:2021年12月21日)

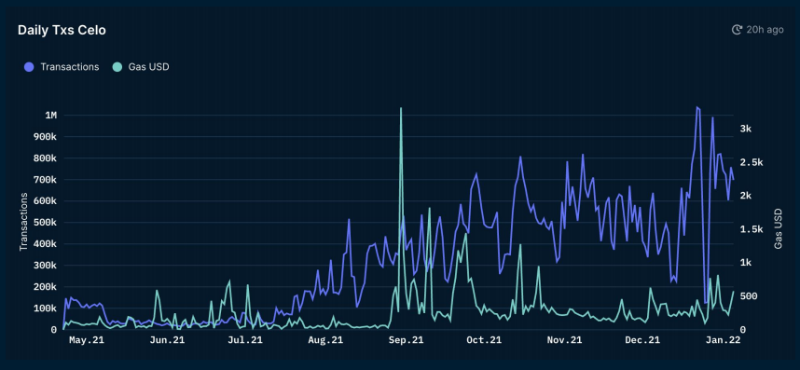

Celo

6月以来、Celo上の取引量は4倍以上増加した。その総ロックアップ価値(TVL)は10月下旬に10.7億ドルのピークに達した。

(データ元:Nansen;取得日:2021年12月21日)

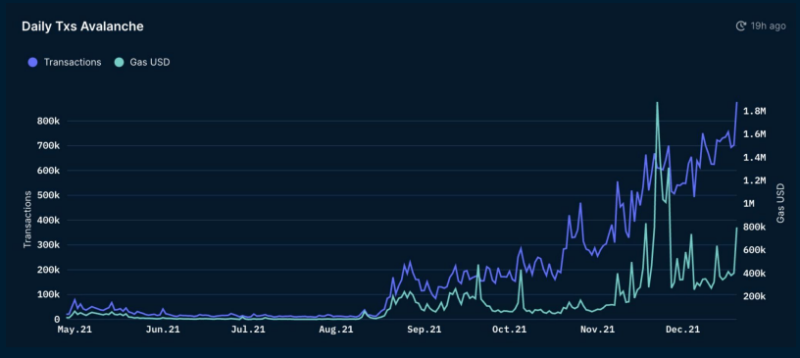

Avalanche

8月の1.8億ドル規模のインセンティブプログラム、著名VCからの2.3億ドル調達、およびオンチェーン上での複数の高品質アプリのリリースにより、Avalancheの取引量と価格はともに急騰した。

(データ元:Nansen;取得日:2021年12月21日)

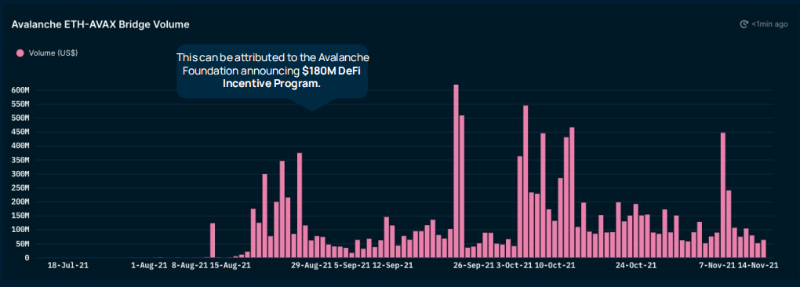

イーサリアムからAvalancheへのドル建てクロスチェーン取引量は9月に6億ドルに達した。

(データ元:Nansen;取得日:2021年12月21日)

クロスチェーンブリッジを通じてAvalancheに移転されたトークンの総価値は155億ドルを超えている。

(データ元:Nansen;取得日:2021年12月21日)

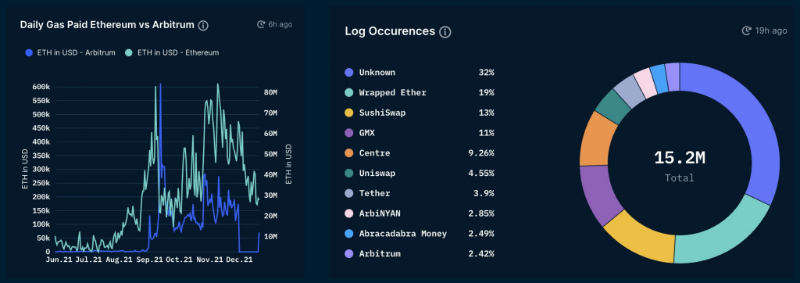

Arbitrum

9月12日にArbitrum上のGasが顕著に急上昇したのは、ArbiNYANのリターンマイニング開始によるものである。Curve、SushiSwap、Uniswap、BalancerなどのDeFiプロジェクトもすでにArbitrumメインネット上で開始されている。

(データ元:Nansen;取得日:2021年12月21日)

DeFi

2020年に急速に台頭した分散型金融(DeFi)は、2021年もその勢いを維持した。特に注目すべきは、DeFiのTVLが2021年に約1120%増加したこと、そしてステーブルコインの成熟により、Uniswap、Aave、Lidoといった信頼性が高く、ユーザー定着率の高いDeFi DAppが登場したことである。

Uniswap

Uniswapのインタラクション量は当初V3リリース時に2倍になったが、より多くのフォークおよびバリエーションの登場とともに明らかに減少傾向にある。

Uniswapコントラクトの日次アドレス数および取引量は以下の通り。

(データ元:Nansen;取得日:2021年11月24日)

Aave

Aaveの日次取引のピークは9Kを超えた。3月にはアクティブアドレス数が4500に達した。

Aaveコントラクトの日次アドレス数および取引量は以下の通り。

(データ元:Nansen;取得日:2021年11月21日)

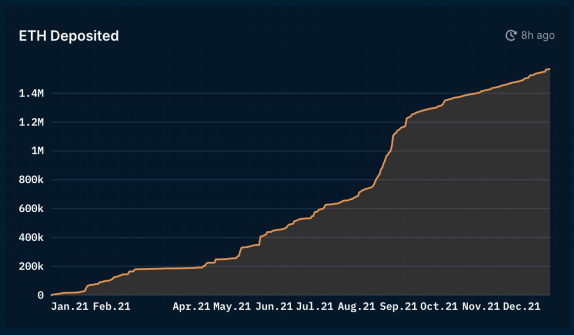

Lido

Lidoの総ロックアップ価値は安定して増加し、157万ETH(約63億ドル)に達した。その半分は37人の預入者がLidoにステーキングしたものである。

ETHステーキング量の時間経過による変化 (データ元:Nansen;取得日:2021年12月22日)

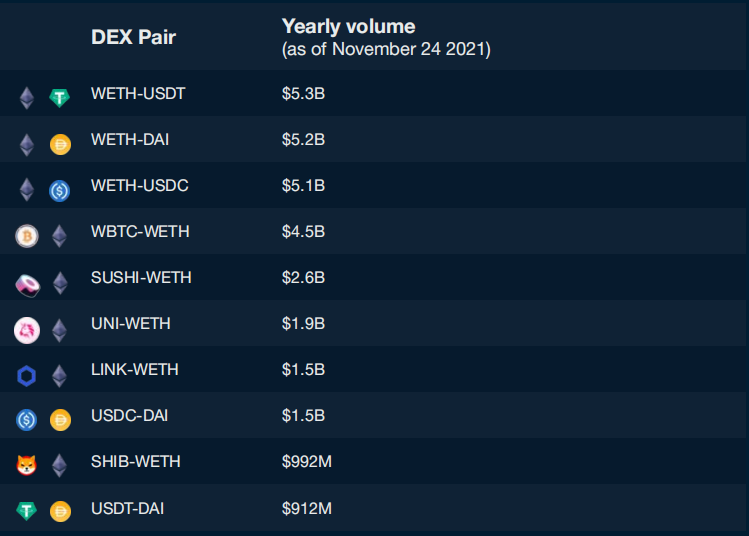

Smart Money

全体として、Smart Moneyは2021年にDEX上でWETH-ステーブルコインペアの取引頻度が最も高く、次いでWBTC-WETHペアであった。

2021年にSmart Moneyが取引した上位10のDEX市場(取引量ベース)は以下の通り。

(データ元:Nansen;取得日:2021年12月24日)

Smart Moneyはまた、DEX上のDeFiブルーチッププロジェクト(SUSHI、UNI、LINK)にも頻繁にアクセスしている。興味深いことに、ミームコインSHIBはSmart Moneyの取引量ランキングで第9位だった。

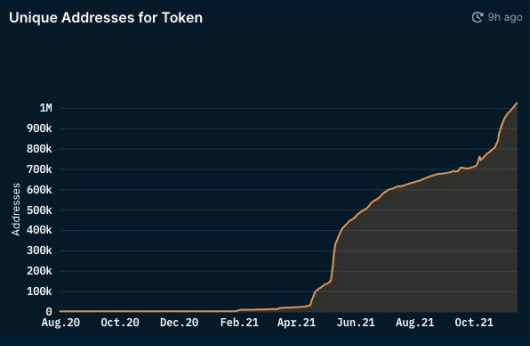

Shiba Inu (SHIB)

最近数ヶ月間でShiba Inu(SHIB)が大幅に上昇したことを踏まえ、いくつかのアドレスは信じられないほどの利益を得ている。

SHIBの独立アドレス保有者データは以下の通り。

(データ元:Nansen;取得日:2021年12月24日)

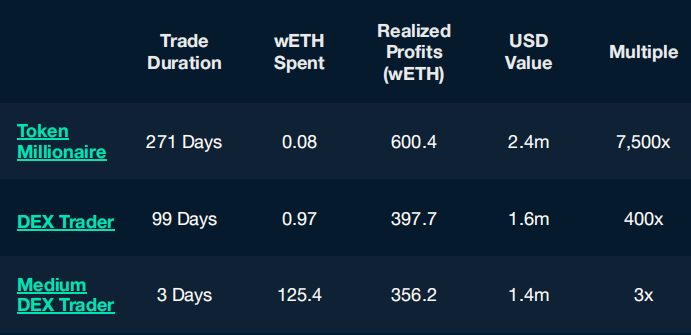

SHIBで大幅な利益を得た人物

Nansenによると、ある人物が0.08ETHでSHIBを購入し、271日後に7500倍の利益を上げ、600.4ETHにまで資産を増やした。

(データ元:Nansen;取得日:2021年12月24日)

Stablecoin

2021年、USDTはその支配的地位を維持したが、USDCは分散型取引における最優先ステーブルコインとなった。

(データ元:Nansen;取得日:2021年12月)

DeFi市場におけるイーサリアムのシェアは引き続き高い水準(約70%)を維持しており、USDTも2021年を通じてステーブルコイン分野での支配的地位を維持した。

しかし2021年にUSDTに対する規制と監査が強化され、その支配的地位は弱まった。今年、USDCはニッチ市場を見つけ出し、分散型取引における最優先ステーブルコインとなった。2021年のステーブルコイン時価総額ではUSDTに次ぐ位置にあり、2022年初頭数日間でUSDTの時価総額を上回った。

2021年末時点で、100万ドル以上の残高を持つホエールウォレットがステーブルコインの価値の50%以上を占めており、継続的に増加している。将来数年間でUSDTの時価集中度がさらに低下する可能性がある。

(データ元:Nansen;取得日:2021年11月)

(データ元:Nansen;取得日:2021年11月)

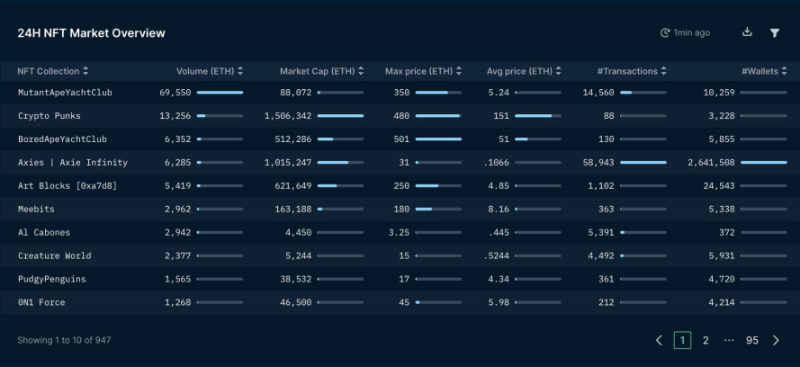

NFT

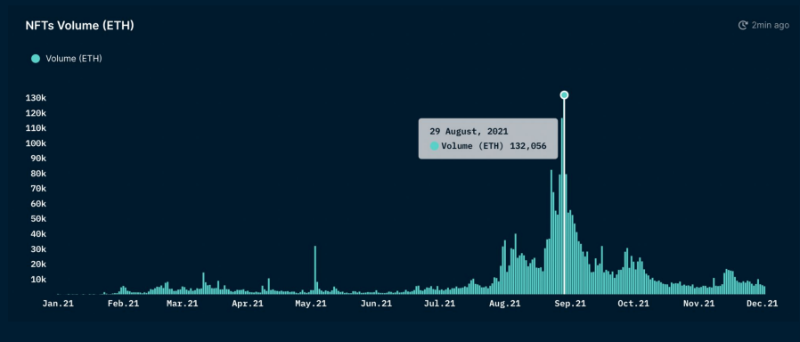

市場は5月下旬と8月下旬に2度の取引量ピークを迎えた。これは主に特定の人気プロジェクトへのユーザー関心によるものである。CryptoPunksにとってはMeebits(5月)、Bored Ape Yacht ClubにとってはMutant Ape Yacht Club(8月)が該当する。

NFT取引は8月29日にピークに達し、日間売上高が前例のない13万ETH(約4億2208万ドル)に到達した。

8月29日、複数のプロジェクトが日間取引量1000ETH(270万ドル)を超えた。年末までに、NFTの累計売上高は460万ETH(170億ドル)を超えた。

8月29日、NFT取引量は歴史的新記録を更新し、Nansenの24時間データ概要がこの日の様子を記録した。

2021年、イーサリアム上で120万以上のウォレットが1.8万のプロジェクトにおいてNFTをミントし、合計の取引手数料は18.7万ETH(720万ドル)であった。

Mint Masterダッシュボードは、NFTプロジェクトのイーサリアム上での最近のミント活動を表示している。

2021年の上位10のNFTトレーダーは合計で46,221ETHの純利益(1.85億ドル)を得ており、「Pranksy」のような影響力のある人物がその利益を新しいプロジェクトに再投資している事例もある。

Nansenの利益ランキングは、最高益を上げたNFT投資家の次の行動を密接に追跡している。

Play-to-Earn

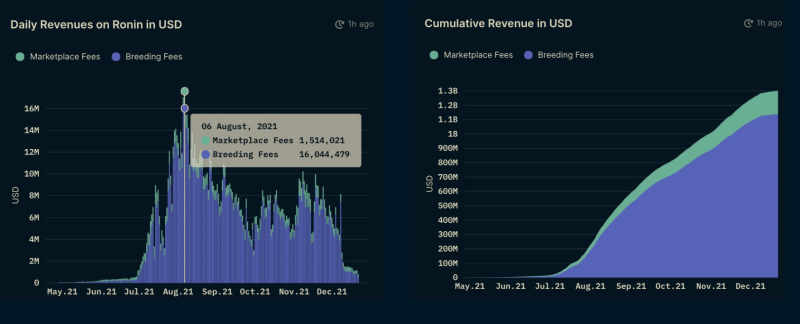

最も人気のあるPlay-to-EarnゲームAxie Infinityの年間収益は13億ドルに達した。その最高日収益記録は8月6日に記録され、1750万ドルであった。

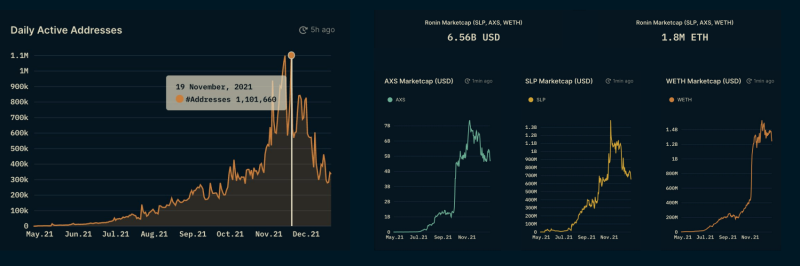

11月19日、Roninチェーンの日次アクティブアドレス数は110万のピークに達した。そのチェーン上の時価総額(SLP、AXS、WETH含む)は11月8日に96.5億ドルのピークに達した。

(データ元:Nansen;取得日:2021年12月30日)

11月初旬にDEX Katanaがローンチされて以来、Roninの日次アクティブアドレス数は1か月で362%増加した。

DAO

DAOとは分散型自律組織のことで、Discordサーバー上のトークン保有を参加条件とする純粋なソーシャルプラットフォーム(例:Friends With Benefits)から、MetaCartelのような完全に投資主導のプラットフォームまで幅広く存在する。

PleasrDAOはもう一つの興味深い例で、ソーシャル性とアートコレクションが融合している。

ConstitutionDAOは2021年11月に設立され、米国憲法の原本コピーの入札のために作られた。17,000人以上が参加し、合計で4700万ドル相当のETHが集められた。

Friends With Benefits Pro(FWB)の量価チャートを通じて、DAOのネイティブトークン価格の時間経過による変化を分析できる。

DAOの価値駆動要因:

1)効果的なインセンティブ設計;

2)高い投票参加率;

3)継続的なプロジェクト展開。

2022年への展望

2022年に暗号技術がさらに広範に採用される中で、スケーラビリティを持つレイヤー1および多数のレイヤー2が引き続き優れた成果を示すだろう。勝者はDAppの質と量、およびほとんど遅延や手数料なしでブリッジできる利便性に基づき、マルチチェーンの未来に適合していくだろう。

2021年にはステーブルコインに関する実験が増え、また比較的小さなチェーン上でUSDT以外のステーブルコインの受け入れも進んだ。これは来年、USDTの市場占有率がさらに減少する兆候である。2021年に突出した有望なステーブルコインはTerraUSD(UST)であり、その時価総額はすでに100億ドルを超えた。

顧客による暗号資産への需要は、おそらく規制の進展を上回るだろう。最大のリスクは資産運用分野にあり、顧客が簡単に暗号資産を購入できるようになることだ。2022年、インフレ懸念と連邦準備制度(FRB)の対応が実体経済を押し下げることで、暗号技術が相対的により魅力的になるだろう。

より多くの機関が暗号市場を探索する中で、暗号担保貸付およびオプションの機関採用が期待される。テスラ(Tesla)やMicroStrategyのように自社の貸借対照表にBTCを直接保有する企業はごく少数にとどまるが、暗号通貨による支払いの機会が最終的に主流になる可能性がある。また、2022年には機関投資家の暗号資産保有比率が大きく伸び、個人投資家を上回ると予想される。

2021年、NFTはマスコミの注目を浴びる突破を果たした。取引量の急増にもかかわらず、新規購入者の継続的な関心は新たな市場が形成されつつあることを示している。2022年には供給が需要に追いつき、最高のプロジェクトが真の勝者として浮上すると予想される。初期指標では、メタバースおよびゲームアプリへの投資が増加傾向にある。しかし実際のところ、NFT市場の繁栄は面白くかつ予測不能な革新に依存している。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News