BUIDL と Aladdin、ブラックロックがオンチェーン金融に浸透する隠れた主線

TechFlow厳選深潮セレクト

BUIDL と Aladdin、ブラックロックがオンチェーン金融に浸透する隠れた主線

DeFi の担保品とリスク基準が、同一の巨大企業に帰属するとき。

執筆:Thejaswini M A

翻訳:Saoirse、Foresight News

ゲームにおいて、場所が最も重要な権限を持ちます。チームは勝ち負けがあり、トロフィーは毎年持ち主を変えます。しかし、もしあなたが競技場を所有し、競技規則を制定すれば、最終的に誰が優勝しようとも、すべての試合はあなたの領土で行われ、あなたに家賃を支払う必要があります。

これが現在ブラックロックが暗号資産業界で行っている戦略ですが、ブラックロックと言えば、ほとんどの人の脳裏に思い浮かぶのは ETF です。ブラックロックはビットコイン ETF を発売し、数千億ドルの資金を集めました。世界中のメディアがこぞって報道し、伝統的な金融巨頭がついに暗号資産業界に本格的に参入したと伝えています。この描写は嘘ではありませんが、ETF は単なる囮に過ぎません。

ETF は単なる取引商品です。投資家は購入・売却でき、証券口座にある他のインデックスファンドと同じです。たとえブラックロックのビットコイン ETF が明日消滅しても、暗号資産市場は通常通り機能し、致命的なダメージを受けることはありません。今日私たちが重点的に分析するのは、真の核心である BUIDL 全体の戦略です。

BUIDL:一見安全な基盤担保資産、隠れた中央集権的な枷

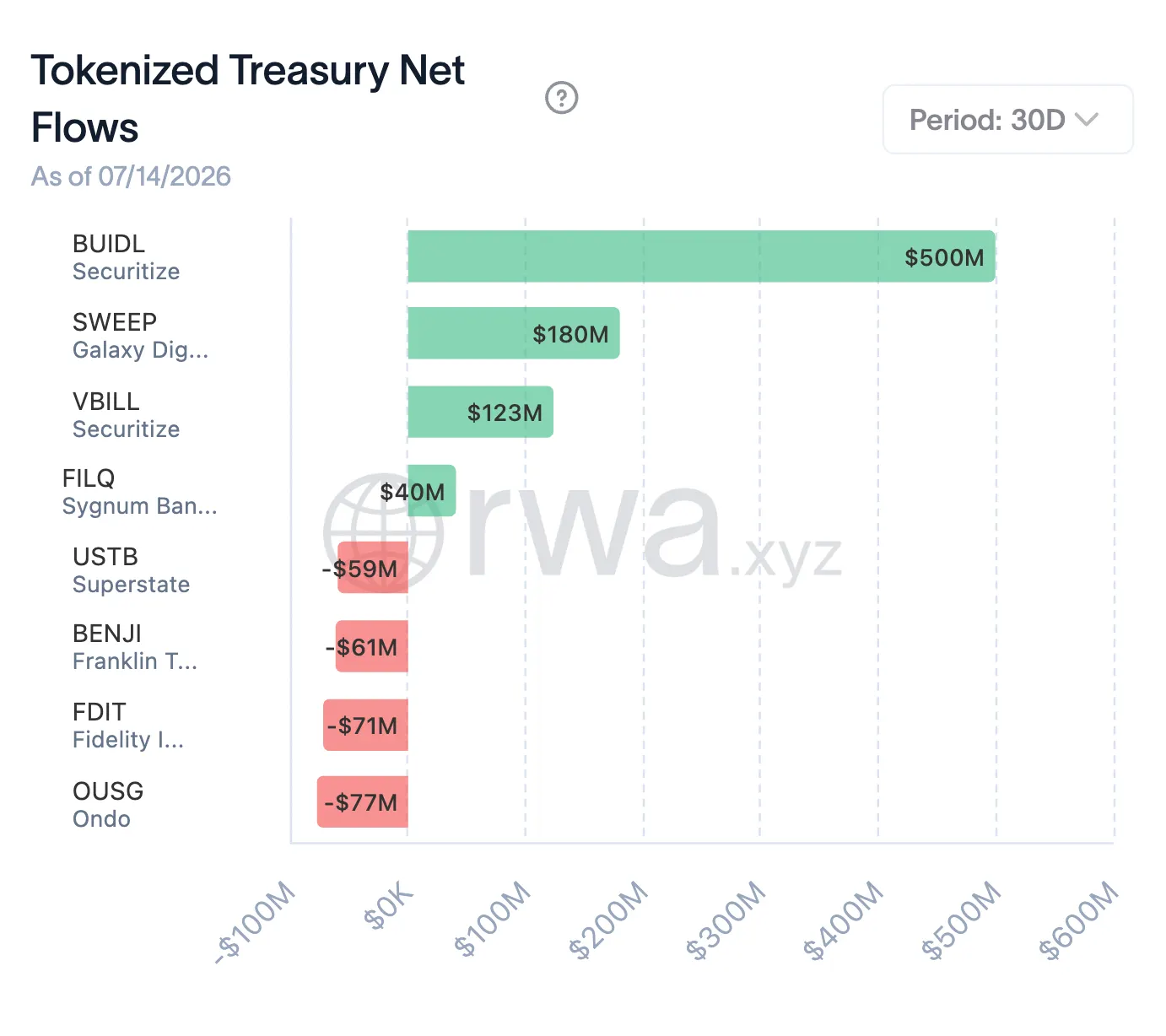

BUIDL はブラックロックが発売したトークン化されたマネーマーケットファンドで、基盤資産は短期米国国債と現金であり、資産はオンチェーントークンに分割され、保有者は直接利回りを獲得できます。この製品は 2024 年に登場し、初期規模は約 25 億ドルでした。一見規模は大きくありませんが、それは軽視できない力へと進化しつつあります。

BUIDL の基盤は国債を保有しており、資産自体はトップクラスの安全資産に属します。リスクは基盤対象資産ではなく、資産の出入りする権限規則にあります。BUIDL は許可制資産であり、ブラックロックおよびその提携先である Securitize の審査を受けたウォレットのみが、保有・送金ができ、ホワイトリストの権限は完全にブラックロックが掌握しています。投資家は規定された時間帯にブラックロックが制定した条項に従ってのみ償還できます。ブラックロックのコンプライアンス部門がアドレスを自主的にマークするか、規制機関が圧力をかけるかに関わらず、ブラックロックにはウォレットを凍結し、償還を停止する権限があります。

一般的な暗号資産トークンはいつでも自由に送金でき、誰も介入しませんが、BUIDL には単一の主体が流動性を停止するリスクがあります。これがリスクの根源であり、BUIDL の上に構築されたすべての製品は、この隐患を同時に承継します。

現在、BUIDL は徐々にオンチェーン金融が依存する担保資産となっています。本稿で議論しようとしているのは、まさにこの静かなる基盤主権の乗っ取りです。

浸透と実現:ステーブルコイン、取引所証拠金相次いで BUIDL に接続

まず Ethena と USDe を見てみましょう。USDe は現在時価総額第 3 位の合成ドルステーブルコインです。Ethena は同時に別のドルトークン USDtb を発行しており、その準備資産の 90% 以上が BUIDL です。市場が激しく変動し、USDe のメカニズムが圧力にさらされるたびに、USDtb はリスクを緩衝する緩衝材となります。つまり、ブラックロックの国債資産は、すでに暗号資産市場の主要ドル資産の基盤に位置しているのです。

数週間前、戦略はさらに進展しました。Ethena は第三者企業向けにホワイトラベル発行で各種ステーブルコインを発行しており、BUIDL はこのカスタムステーブルコインの核心準備資産となり、製品ライン全体を貫いています。

依存関係を客観的に整理しましょう。市場が平穏な時期、USDe は BUIDL をほとんど使用しません。USDe は主に暗号資産に空先物を重ねて準備資産を構築しており、通常のステーブルコイン(USDtb を含む)に配置される資金は約 7% のみです。USDe の流通規模は 60 億ドルに達しますが、損失を防ぐために用意されている自社準備資金は 6500 万ドルから 8000 万ドルのみです。キャリートレード収益が消失したとき、微薄な自社緩衝資金ではリスクに対応できず、Ethena は資金をこの国債ファンドに大規模に移し、庇護を求めざるを得なくなります。

危機の瞬間、ブラックロックの資産は最後の支える礎となります。最も危険な局面は、市場が崩壊するまで、底支え資産の制御権が他人の手中にあることに気づかないことです。

4 月から、OKX の機関顧客は BUIDL を取引証拠金として使用でき、ポジションの担保にできます。トークンはスタンダードチャータード銀行によってカストディされ、遊休証拠金は引き続き国債収益を生み出すことができます。これほどの規模の伝統的な大手銀行がこのような暗号資産業務に参加するのは初めてです。遊休証拠金が利殖資産となり、その資産こそがブラックロックが発行する BUIDL です。

Aladdin に USDe 導入:全市場リスクデータと価格設定権を掌握

数週間前、ブラックロックは USDe を Aladdin システムに接続しました。

Aladdin はブラックロックが自社開発したリスク管理プラットフォームで、各種投資ポートフォリオの監視、潜在リスクのシミュレーション測定に使用されます。ブラックロックが USDe に接続したのは暗号資産業界を支援していると誤解しないでください。真の目的は、このシステムを利用して、オンチェーン金融体系内部のデータ、リスクエクスポージャー構造、運行ロジックを取得し、すべてブラックロック自身のデータハブに集約することです。

ブラックロックはこれにより市場各方のレバレッジ水準を把握し、価格がどのポイントまで下落すると大規模な強制決済をトリガーするかを正確に予測できます。一旦売却行情が開始すれば、ブラックロックはドミノ倒しがどのように依次に倒れるかを事前に把握しています。暗号資産プロジェクトの創始者が独立的なプロトコルを運営していると自認していても、最終的にはブラックロック専用モデルを採用してリスクを測定せざるを得なくなります。

時価総額約 780 億ドル、規模第 2 位のステーブルコイン USDC の現金準備の大部分も、ブラックロック傘下のファンド管理に委ねられています。

完全なリスクチェーンがすでに成型しています。トレーダーは USDe を保有し、USDe のリスク緩衝は USDtb に依存し、USDtb の基盤の绝大多数は BUIDL です。トレーダーはまた USDe を担保に貸付を行い、新たな投機を開始します。担保資産は基盤に隠れ、上層には各種レバレッジ貸付が層状に重ねられています。すべての市場参加者は基盤資産が安定して支払われ、自由に償還できると想定しています。一旦基盤資産の通道が閉鎖されれば、すべての人が同時に流動性危機に遭遇します。

歴史の繰り返し:ブラックロックは基盤インフラに依存して独占を実現する成熟した手法

Ethena の協力露出度が最も高いですが、その他の複数の取引所も相次いで各種トークン化国債を保証金として受け入れており、その中にはブラックロックの BUIDL だけでなく、Franklin Templeton などの競合製品もあります。現段階で BUIDL は分野内で規模最大の标的です。資金は自然に流動性が最適な資産に集まり、絶え間ない資金流入が主要製品へと向かい、マタイ効果は継続的に強化されています。

ブラックロックはすでにこの手法を複製し、屡獲成功しています。インデックスファンドは昔は平凡で、投資における「無味乾燥な製品」と見なされていました。ブラックロックは iShares インデックスファンドに依存して全球市場を席巻しました。現在ブラックロック、Vanguard、State Street の三大インデックス巨頭は、S&P500 構成銘柄会社の約 90% に大株主として名を連ねています。彼らは表舞台に立つ必要はなく、基盤に根ざし、莫大な資金が絶えず流入するのを待つだけです。

運営レベルでは、Aladdin は同じ物語を繰り返しました。このリスク管理システムがカバーする資産規模は 20 兆ドルを超え、全球金融総資産の約 10 分の 1 を占めています。ブラックロックと競争関係にある多くの金融機関でさえ、このシステムを有料で利用してリスク管理を行っています。競合他社がブラックロックのアルゴリズムに依存して自身の安全ラインを評価するのと同じであり、ブラックロックは市場のすべての内情を洞悉できます。

2008 年の金融危機、2020 年の新型コロナ債券危機の 2 回の事件は、潜在的利益衝突を十分に暴露しました。米国政府は 2 回にわたりブラックロックに委託して危機資産を処理し、市場救済計画を実行させました。大量の救済資金は最終的にブラックロック自社製品に流入しました。基盤担保資産を発行する一方、資産価格設定リスク管理システムを運営する――これこそがブラックロックが現在暗号資産業界に構築したい図式です。

究極のビジョン:暗号資産世界の基盤オペレーティングシステムになる

もし未来に各種ドルトークンが引き続き BUIDL を基盤準備資産とし、DeFi が絶えず資金をここに預け、市場リスクが統一して Aladdin によって測定価格設定されれば、ブラックロックは暗号資産世界の基盤オペレーティングシステムとなるでしょう。

なぜこのことは ETF よりも遥かに重要なのか。ETF と担保資産には本質的な違いがあります。ETF は単に投資需要を表します。投資家は楽観視すれば購入し、悲観的であれば売却しますが、取引行為は体系全体の根基を衝撃することはありません。担保資産は全く逆です。一旦各種ステーブルコイン、貸付プロトコルが BUIDL を基盤支撑として採用すれば、撤退するのは異常に困難になります。基盤担保資産を撤退することは、その資産に依存して構築されたすべての上層の貸付とレバレッジポジションを解体することを意味し、システム的な崩壊を誘発しやすいです。そのため市場は受動的に現状を継続し、軽率に基盤基石を交換することを敢えてしません。ETF はいつでも清算できますが、誰も体系全体が正常に機能している時に軽率に基礎を取り壊すことはできません。

現在はまだ早期段階にあります。規模 25 億ドルの BUIDL は、3000 億ドルを超えるステーブルコイン市場規模と比較すると微不足道で、ステーブルコイン市場シェアの大部分は Tether と Circle が占めています。現在のデータで判断すると、ブラックロックはまだ市場の基礎とは言えません。

正反両面の現実的なトレードオフ

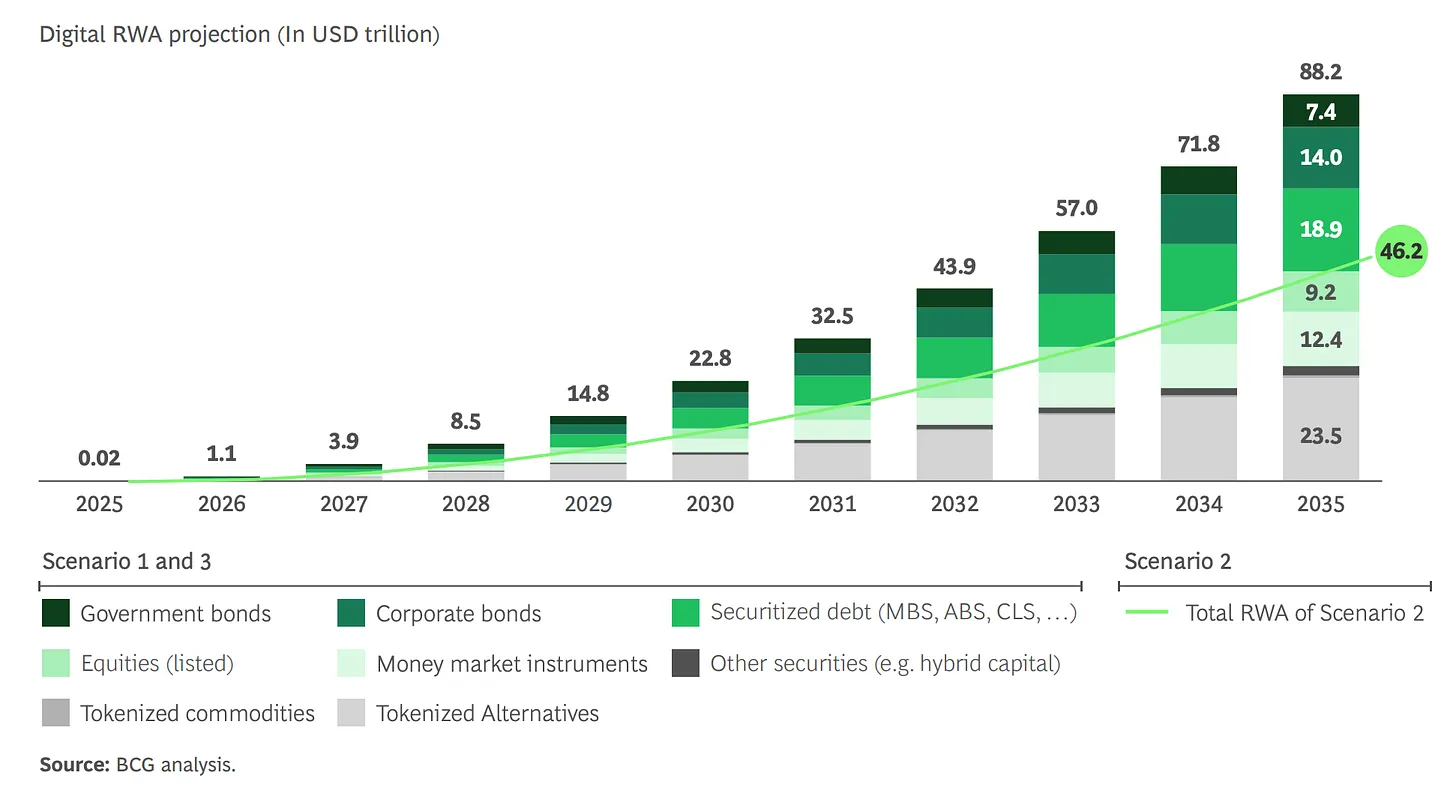

楽観的な視点:暗号資産業界の歴史上複数回の崩壊は、根源的に劣悪なトークンが相互に担保していたことです。全球知名機関によってカストディされる米国国債に依存して合成ドルを構築すれば、リスクを低減し、業界の信頼性を向上できます。

警告的な視点:第一、評判基準は資産規模だけを見るべきではなく、資産が所在するレイヤーを見るべきです。規模は膨大しかし誰も依存しない資産と比較すると、規模は大きくなくても、数十種類の上層製品が深度に紐付けされた基盤資産の影響力の方が大きいです。ボストン・コンサルティング・グループは、2030 年にトークン化実物資産市場は 16 兆ドルに達する可能性があると予測しており、BUIDL は基盤基座の位置を占拠しています。第二、これは権力の交換です。資産の安定性を交換し、基盤制御権を譲渡します。安定した収益は直観的に見えますが、権力譲渡のリスクは短期間では察知することが困難です。そして BUIDL は最初から最後までブラックロックの規則に従い、ホワイトリスト准入に依存し、償還権限が集中管理される許可制資産です。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News