モルガン・スタンレーレポート解説:GPU 不足は少なくとも 2027 年まで継続、Meta の自社クラウド構築は供給不足の動かぬ証拠

TechFlow厳選深潮セレクト

モルガン・スタンレーレポート解説:GPU 不足は少なくとも 2027 年まで継続、Meta の自社クラウド構築は供給不足の動かぬ証拠

これは曖昧な「長期的な強気見通し」ではなく、年単位で正確に特定できる供給制約です。

執筆:Rita

TechFlow ガイド

Meta が内部クラウドサービスを開発し、Azure や AWS と競争しているが、この競争の核心は市場シェアではなく GPU 生産能力にある。Bloomberg の報道は表面的にはクラウドサービス戦を指しているが、本質的には業界全体の GPU 不足の圧力を反映している。モルガン・スタンレーは、これこそが GPU 不足の長期化を最も直接的に証明するものだと考えている。企業が第三者から調達するのではなく、自前でインフラを構築することを選ぶ場合、市場はすでに極度の希少状態にある。5 月の SIA データは前年同月比 16.1% 増と予想の 22% を下回ったが、これは需要の減退ではなく、メモリチップの供給制約に起因するところが大きい。レポートは NVDA、AMD に対する強気の見方を維持し、DRAM 不足は少なくとも 2027 年末まで継続し、NAND の不足効果は産業の総利益率を押し上げると指摘している。

Meta の自社構築と GPU 全球不足の真実

Meta の動きは一見突如としたものに見えるが、その論理は明確だ。市場に GPU が充足していれば、企業が高コスト・高複雑性のリスクを冒して自社構築する必要はない。モルガン・スタンレーはレポートで明確に指摘しており、Meta、Google、Anthropic といった大手クラウド顧客が GPU を自主的に調達し、ハイパースケールデータセンターを開発していると述べている。これは戦略的な多角化ではなく、市場供給が需要を満たせない状況下で迫られた選択だ。駆動要因は GPU があまりに緊迫していることであり、需要が弱すぎるわけではない。これは市場におけるチップサイクルがピークに達したという一部の論調とは鮮明な対照をなしている。

鍵となるのは、Meta 这类の企業は自社構築能力が非常に強く、技術面和コスト面での门槛が最低レベルにあることだ。彼らでさえ自社構築しているということは、市場でファウンドリや中小企業に残されている生産能力は微々たるものであることを示している。レポートは強調しており、個別厂商の表現には大きな差があるものの、全体而言、最もコスト効率的な GPU の用途はそれを他者に貸し出すことだと述べている。これこそが市場が供給不足状態にあることを証明している。GPU が充足していれば、企業は統合やメンテナンスのコストリスクを冒して自社構築するのではなく、公開市場から標準製品を優先的に調達するはずだ。

Computex 期間中、NVIDIA は公に表明し、NVIDIA チップの token コスト(単位計算能力あたりのコスト)は競合製品を遥かに凌駕しており、さらに長い製品ライフサイクルとより安定したコストカーブを兼ね備えていると述べた。この表現は一見普通的に見えるが、GPU が深刻に不足している背景の下では、コスト優位性は供給不足によって圧迫されるはずだ。NVIDIA があえて token コストを強調するということは、彼らが長期の価格決定権に自信を持っていることを示しており、その自信は明確な供給制約に由来している。モルガン・スタンレーは、AMD Helios は特定のアプリケーションにおいてより高いコストパフォーマンスを持つものの、NVIDIA の「より多くの計算、より低いコスト」という組み合わせが依然として市場の首選であると考える。これは NVDA の継続的なプレミアム空間にとって強力な追い風だ。

メモリ不足と在庫結構の逆信号

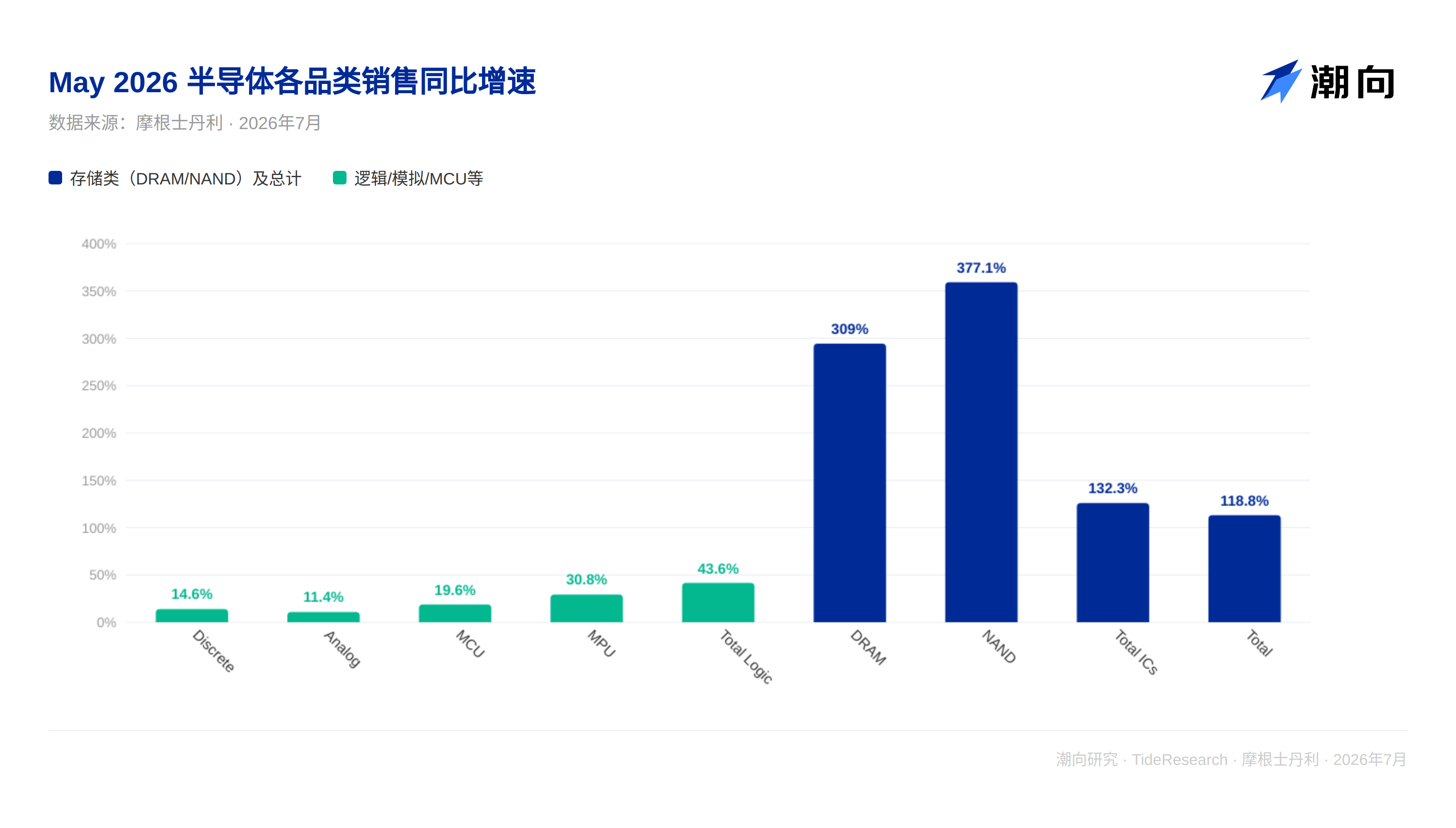

5 月の SIA データの軟調な表現は、景気後退信号と誤読されやすい。モルガン・スタンレーは各カテゴリの表現を分解した:ディスクリートチップは 6.9% 減(予想より 1% 低い)、アナログチップは 7.8% 減(予想より 2% 低い)、この 2 項は確かに軟調だ。しかし鍵はメモリにあり、これこそが市場の盲点となっている。

DRAM は前年同月比成長率 27.7% と予想の 43% を下回り、一見予想未達に見えるが、5 月の前月比成長率は 54.8% で、2001 年以来の歴史的新高を更新した。この数字の意味を理解する必要がある:DRAM は 4 月から 5 月にかけての月間売上高が 54.8% 成長しており、これは 2001 年以来の単月上昇率として最大だ。これは緩やかな回復ではなく、買い争いだ。これは DRAM 供給が充足している信号ではなく、在庫が極度に緊張し、購入者が争って購入している表れだ。

NAND 面では、3 ヶ月平均前年同月比成長率は 15.5% で安定しており、これはチップサイクルにおいて極めて珍しい二桁の成長率だ。価格が 281.6% 上昇(此前の期間)したことは、供給側が絶対的な価格決定権を握っていることを十分に示している。レポートはさらに指摘し、下半期から DRAM 価格はやや上昇したが、上昇幅は産業の大規模な拡張を刺激するには遠く不足していると述べている。これは重要な対照だ:価格は上がったが、生産能力は追いついていない。メーカーは将来の需要の確実性について依然として疑問を抱いており、大規模に新しい生産ラインに投資するリスクを冒すよりも、価格を緩やかに上昇させることを選んでいる。これは AI サイクルの持続性に対する慎重さを示しており、需要に対する悲観論ではない。

在庫構造は供給制約の真の姿を示している。モルガン・スタンレーはチップ会社、代理店、最終顧客の在庫水準を追跡した。5 月のデータによると、チップ会社の在庫は 114 日(2 日増加したが、依然として歴史的中位数 23 日より低い)、代理店の在庫は 61 日(2 日減少したが、依然として歴史的中位数 7 日より高い)。この非対称な分布には深い意味がある。上流の在庫が極度に低く抑えられていることは、生産側が出荷を厳しく管理し、在庫の積み上げを防いでいることを示している。下流の在庫が非常に高く引き上げられていることは、顧客が高い在庫コストを払ってでも生産能力を確保しようとして買いだめしていることを示している。これは伝統的な在庫景気後退サイクルではなく、供給側が継続的に圧力を受け、顧客側が継続的に逼迫している対峙局面だ。より率直に言えば、これはコストを代償とした生産能力争奪戦だ。

NVIDIA のコスト圧倒と AMD の機会窓

Meta は AMD Helios を早期採用者リストに載せており、これは技術検証だけでなく、巧妙な経済学的論理を内含している。AMD が Meta に発行した認股权証(ワラント)は、当時の株価から 75% の割引で行使可能であり、経済的な観点からは強力なインセンティブだ。この割引はどれほど攻撃的か?AMD の株価が 100 元であれば、Meta は将来の某個の時点で 75 元の価格で行使できる。AMD の株価が 150 元に上昇すれば、Meta が 75 元で購入することは 5 割引に相当する。これは AMD が Meta を結びつけ、早期の大口顧客の調達コミットメントを確保するために進んで支払う代償だ。

Meta には初期段階で Helios を展開してこれらの高割引ワラントを行使する十分な動機がある。資本運用の観点から、これは NVIDIA を直接調達するよりも割安だ。レポートは指摘しており、これは AI チップ市場における AMD の採用率を押し上げる可能性があると述べている。短期的には NVIDIA の絶対的な優位性を揺るがすことはないものの、AMD の市場シェアにとって明確な増分サポートを提供する。さらに重要なのは、Meta の支持には示範効果があることだ。一旦 Meta が生産環境において Helios の可用性を証明すれば、他の大手クラウドベンダーが追随するリスクコストは大幅に低下する。

しかしながら、これは NVIDIA の主導的な地位を変えるものではない。NVIDIA の token コスト優位性、ソフトウェアエコシステムの蓄積、顧客の粘性は、一つの認股权証インセンティブで揺るぐものではない。AMD の Helios は、GPU が深刻に不足している背景の下で一部を分け合うものであり、市場の構造を根本から変えるものではない。

2027 年の制約と長期投資への示唆

モルガン・スタンレーは通年予測を調整し、2026 年のメモリチップ市場予測を 103% から 99% に下方修正した。この調整は一見微小に見えるが、その背後には需要と供給に対する緻密なバランスがある。2027 年に対する予測は 24% 増の 1.95 兆であり、これは産業が 2026 年の買い争いの後、相対的に正常な在庫補充サイクルに入ることを意味している。しかし重要な制約は残っている:DRAM は AI サイクルの継続的な需要の下で不足が 2027 年末まで継続し、NAND は生産能力の増加が遅いため高総利益率を維持する。

なぜレポートはこれほど明確な時間枠を敢えて示すことができるのか?それはメモリチップの生産能力建設サイクルが既知だからだ。新しい DRAM ウエハー工場は計画から量産まで 3 から 4 年を要し、NAND はさらに長い。レポートは 5 月のデータを見る際に、すでに上流メーカーの生産能力計画を追跡することができている。2027 年末の制約は、たとえ今から拡張を開始しても、新しい生産ラインは 2027 年之前に大幅に生産能力を増加できないことに由来する。これは物理的な制約であり、市場のセンチメントではない。

レポートはメモリチップの長期景気に対する判断を維持し、これは構造的な制約であり周期的な変動ではないと考えている。構造的であるということは、AI 投資の熱気が低下しても、メモリの需要は高位を維持し続けることを意味する。なぜなら AI モデルのパラメータ量と訓練データ量は指数級数的に成長しているからだ。メモリは短期的な計算力競争を支えるためのものではなく、長期的なデータ蓄積を担うためのものだ。

TechFlow の視点

レポートは GPU とメモリの 2 つの次元における判断がすべて同じ論理を指し示している:不足であり過剰ではない。市場は 5 月の SIA データが軟調なのを見てチップサイクルの回落を心配し始めたが、これは典型的な表面的な思考を反映している。彼らは前年同月比成長率が予想を下回っていることだけを見て、需要の景気後退を仮定している。しかし彼らは在庫構造の逆信号、価格の一方向の上昇、顧客の争うような自社構築を無視している。これらの現象は全く反対の結論を指し示している。

投資の観点から、このレポートの価値は既存のコンセンサスを検証することではなく、明確な時間枠を示した点にある。GPU 不足は少なくとも 2027 年末まで延長し、メモリ不足は構造的に 2028 年頃まで延伸する。これは曖昧な「長期強気」ではなく、年まで特定可能な供給制約だ。これは投資対象選択への示唆は明確だ:単月データの波動に脅かされてはならず、長期の不足サイクルにおいて出荷量を保証できる企業を追跡すべきだ。NVDA の token 価格決定権、AMD のワラントによる結びつき、MU と SNDK の生産能力リズムは、すべてこの論理フレームワーク下の核心変数だ。過去 2 年の超過収益は 2027 年に消失せず、生産能力制約の形状に沿ってさらに深化するだろう。

免責事項

本文は TechFlow 研究が第三者の証券会社調査レポートを整理・解釈したものである。文中で引用された格付け、目標株価、収益予測および関連判断は、すべて当該証券会社アナリストの見解であり、所属機関の立場を代表するのみで、TechFlow 研究の見解を代表するものではなく、いかなる投資助言も構成しない。

市場にはリスクがあり、意思決定は独立して行う必要がある。本文はいかなる証券の売買の根拠として使用すべきではない。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News