仮想通貨業界の低迷を AI の台頭のせいにするのは思考上の怠惰である

TechFlow厳選深潮セレクト

仮想通貨業界の低迷を AI の台頭のせいにするのは思考上の怠惰である

暗号市場は消えたわけではなく、より残酷な K 字型の二極化に入っただけだ:勝者はより速く総取りし、一般人は緩やかな牛市を待つことがより難しくなる。

K 字型基盤:極端な時代の賭けの論理

歴史とは、容赦なさが無脳さに対する勝利である。

答えが見つかった気がする。問題はこうだ。「RWA がますますブロックチェーンを採用し、ステーブルコインが決済へと着実に進歩する現在において、暗号業界またはトークン市場は、資本評価のファンダメンタルズを完全に失っている。」

実はこれは奇妙だ。ブロックチェーンは確かに金融の未来だが、時代の焦点はすでに「科技競争(テクノロジー競争)」へと移っている。AI バブルが崩壊しても、核融合、商業宇宙開発、バイオ医薬などの新高地がある。

ブロックチェーンは極めて気まずい立場にある。西側の同行には東側の対抗馬がおらず、これにより競争メカニズムが機能不全に陥り、市場は上昇動力を欠き、トークン dumping 地または Meme 虚無場と化している。

私たちは変えられない。メカニズムがどれほど素晴らしくても、主権級資産、デジタル人民元、トークン化国債、または A 股上場を引き受けることはできない。

納得すれば、問題はむしろシンプルになる。必然的に小衆だが長期確定的な市場が、どうやって市場化評価体系に戻るか?

中間階級の崩壊

東西対立、ハードテクノロジーの台頭。

これこそが現在の暗号業界の二大母題であり、まるで 2008 年金融危機がビットコインの助産師であったように。

理想的条件下では、ステーブルコインは対立する世界のリンクチャンネルであり、冷戦時代のユーロドルのように、两大陣営間の硬直的な需要を仲介する。

現在双方はまだ境界線を確定中であり、変動はしばらく続く。むしろステーブルコインは最終的に中国概念株(中概股)の某种の代わりだと考えることもできる。

境界線に到達する前に、私たちはまだ起業家と VC が努力し、安住の地を謀り、逆転してテーブルに着く時刻を辛抱強く待つ必要がある。

ハードテクノロジーの台頭は、暗号圏の流動資本を奪うことはなく、むしろ新しい投機対象を創造している。暗号圏の荒涼を AI の興隆のせいにするのは、思考上の怠惰だ。

- 暗号業界の天井は限られており、時価総額 10 億ドルに達できるのは 55 社のみ。一方、世界の現有のユニコーン企業は 1603 社

- 暗号業界はむしろ超大号 Alt Pre-IPO システムのようであり、ナスダックに通じなくても、まずはバイナンスで試すことができる

業界への幻滅感を持つな。人の移動は常態だ。「逃亡」して Meta で AI をやる Dawn Song は、以前も Oasis Labs で 4500 万ドルを調達した最大の求心力だった。彼らを某个業界成熟の風向計と見なせばよい。

トークンメカニズム外でも、Pre-IPO もあり得る。むしろ域外資産の定價邏輯を深刻に衝撃を与えるだろう。無許可も再び経済ゲームを引き起こす。これは孤立ではなく、より日常化するだろう。

真の危機はコンセンサスの外に隠されている。つまり暗号業界の革新の果実は、急速に巨大企業化され、各セクターで極めて急速に 1〜2 社の主要プレイヤーが育ち、そして終了する。

バイナンスは取引型銀行として、5 年間(2017〜2022)をかけて業界第一になった。しかし、次世代製品にこれほどの成長時間があるかどうかは疑わしい。あるいは新巨头の激しい争いは極めて激烈になるだろう。

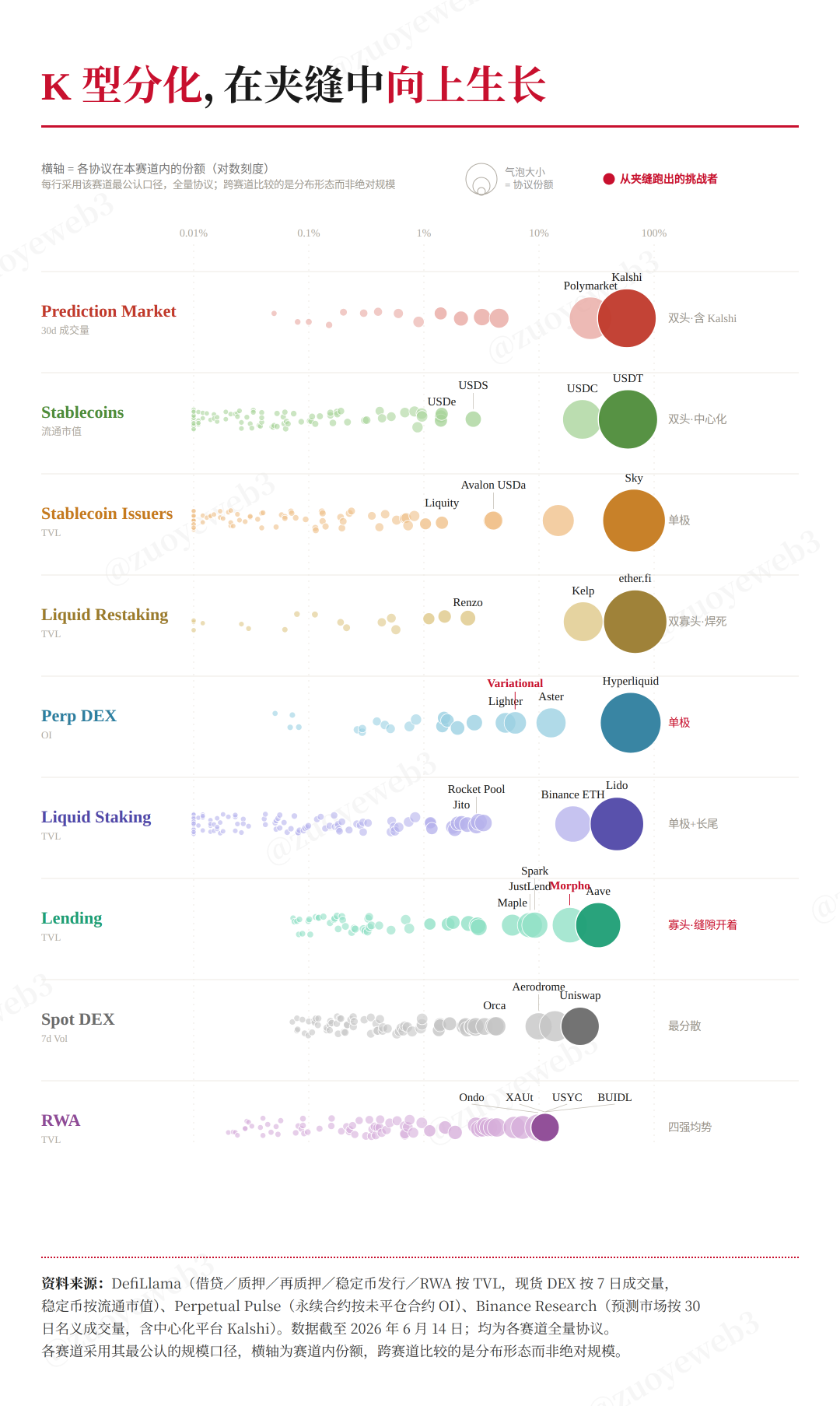

画像説明:K 字型分化の時代

画像出典:@zuoyeweb3

ステーブルコイン、取引所、貸付などの旧セクターだけでなく、PerpDEX、HIP-3、予測市場もより急速だ。TradeXYZ はすでに HIP-3 戦事を終了し、$USDH は実際には数ヶ月しか生存しなかった。

暗号は仮想製品業界として、自身もはや資産対象ではなく、実際の用途を探し、外部資産を引き受ける必要がある。むしろより大きなボラティリティを製造している。

ボラティリティは恐ろしくない。難題はそこから利益を得られないことだ。各セクターが急速すぎる定型化し、個人投機に残された空間は日増しに狭くなっている。

むしろ、今後の AI 実装時代において、プロセスはさらに加速するだろう。Vibe Coding ナラティブ以来を回想すると、全人類に最も深刻な衝撃を与えたのは「中間階級」だ:

- ホワイトカラーのオフィススキルが Agent により段階的に代替される

- SaaS の技術抽象層が大型モデルにより毎日少しずつ侵食される

- 初級/高級人材の間で、企業に育成する忍耐が欠けている

上記 3 つは時代の恩恵を貪っている。しかしこれは同時に、Startup と Mag7 の距離が無限に圧縮されることを意味する。历经 24 年の SpaceX 評価額 2 兆ドル、Anthropic は 1 兆に達するのにわずか 5 年。

もう少し細分化すると、暗号業界の新勢力が 55 社の 10 億ドルクラブに入る時間はより短くなる。しかし、あなたは新セクターを選び、かつ迅速に戦闘を終結させることを確保する必要がある。

朗報は、トークンエコノミクスの崩壊により、暗号業界は急速に「技術理想主義」から「金融サービス業」へ堕落した。誰がより多くの資金を見つけられるかが、先輩を迅速に代替できるかどうかだ。

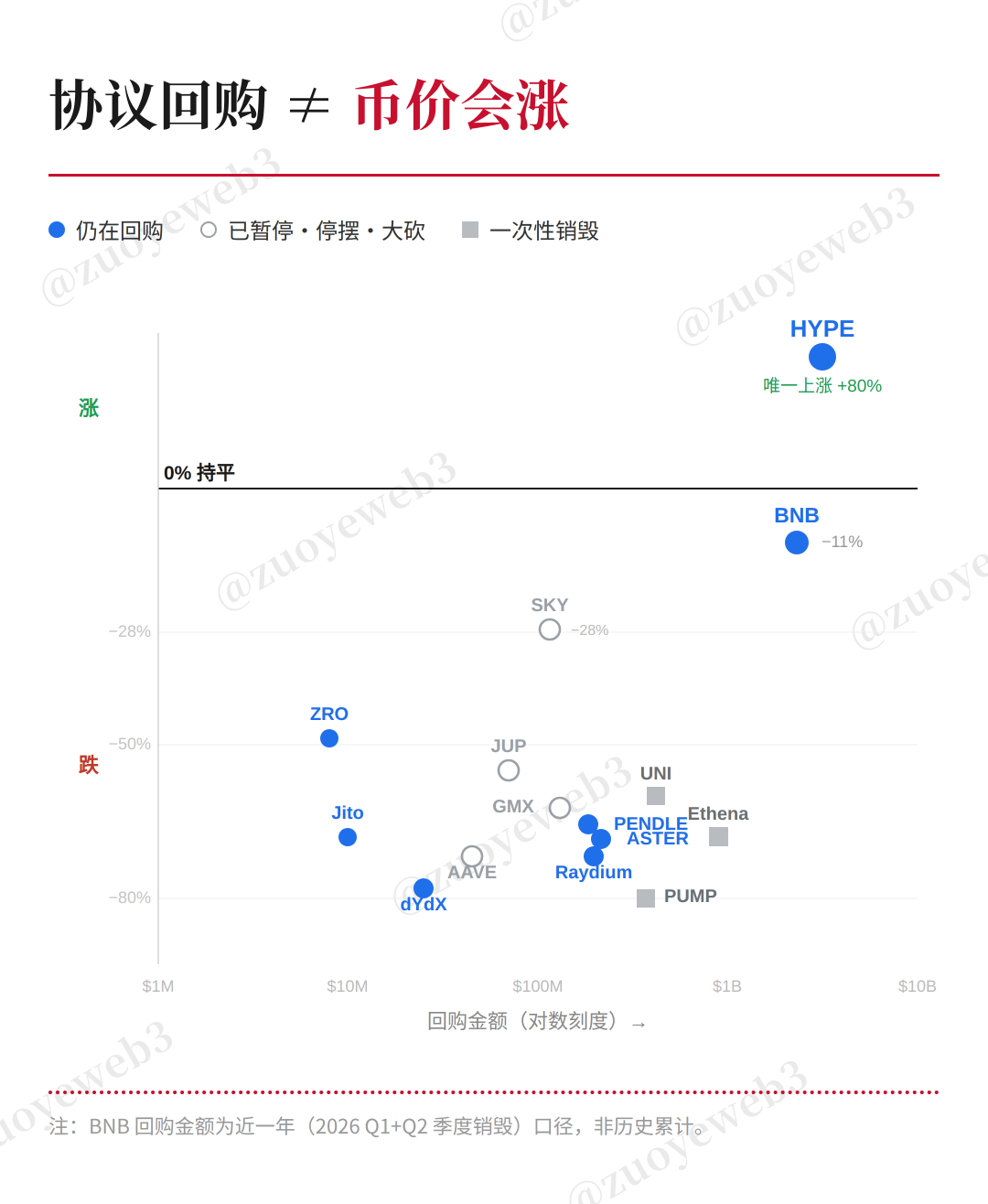

画像説明:幣価(コイン価格)が上がらないことが常態

データ出典:@CoinMarketCap

過去 1 年間、自社株買いはすでにトークン業界の全面的な下落傾向を止めることができなかった。比較すると、米国株の自社株買いは、過去 30 年間の長期上昇の基礎動力だ。

もしある市場の公開された買いが、他人に資産保有を説得できないなら、根本的な動力源が徹底革新の時に来たことを意味する。

革新の源、私たちは VC の視点から予測してみよう。

銀竜の背に乗って

光速創投が Claire Zau を導入して専門にポッドキャストを作成した時、A16Z はすでに一級資産管理会社へ転身していた。2026 年 Q1、米国前 6 大 VC が調達額のほぼ 80% を持っていき、これに対応し、占比 0.1% の前 5 家スタートアップが資金額度の 73% を持っていき、1956 億ドルに達した。

AI 企業の支出は、相当程度、エアドロップハンターの利益源と一致する——どちらも VC の金だ。AI が最終的に草コインにならないことを願うのみだ。

現在に至るまで、この K 字型分化が AI によって引き起こされたのか、それとも最終的に AI 時代の CapEx 狂潮を製造したのか、識別するのは難しい。

私たちの通常の記憶では、ベンチャーキャピタルは早期、小型、実験性質の技術ベットだが、A16Z たちの運営下では、すでに負けられない大博打へと変貌している。

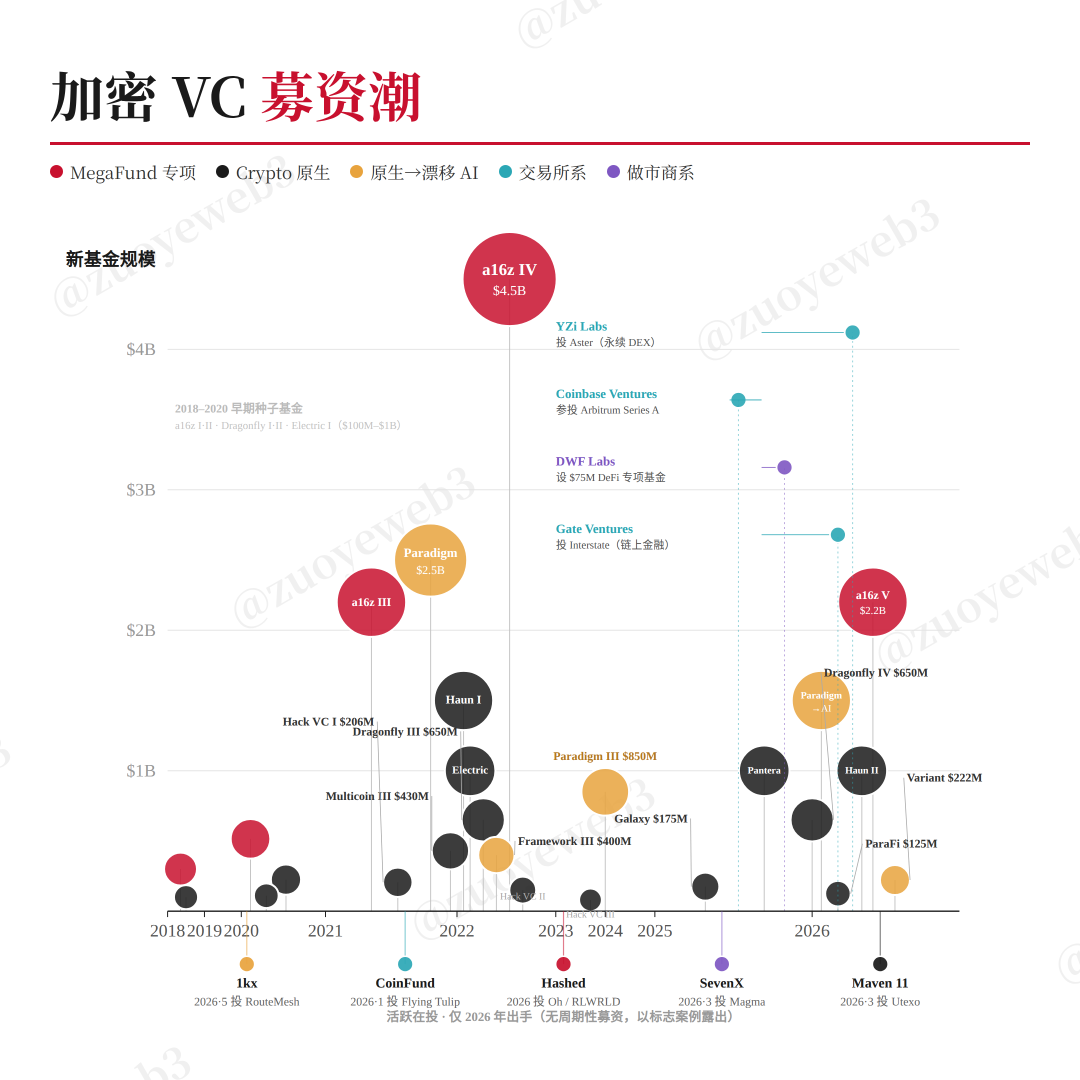

画像説明:資金調達の新傾向

データ出典:@PitchBook

このような極端なシナリオ下では、資金調達成功かつ投出できる VC は、すでにベンチャー投資をポンジ系の資金ゲームに変えている。

VC の華やかな利回りは 3 つに分解して使う必要がある:老 LP 退出 DPI、現有持仓 IRR、および調達 APY。DPI は真实 APY であり、新 LP の金はそれに誘引された TVL だ。

私たちは RootData の資金調達プロジェクトから、次のエアドロップハンティングに適したプロジェクトを発見できない。むしろ融資額の入金比例も区別がつかない。整个暗号業界は、信号欠如の不投資時代に陥っている。

または、二級米国株研究機構へ転身する。これも Pre-IPO および米国株上場 の重要な推進力だ。

業界レベルの投資参入信号を製造できる者はいない。Vitalik は先物オプションで DeFi メカニズムを再構築することを构想している。正誤や真偽を評価できないが、メカニズムが複雑になること自体も一種の信号だ。

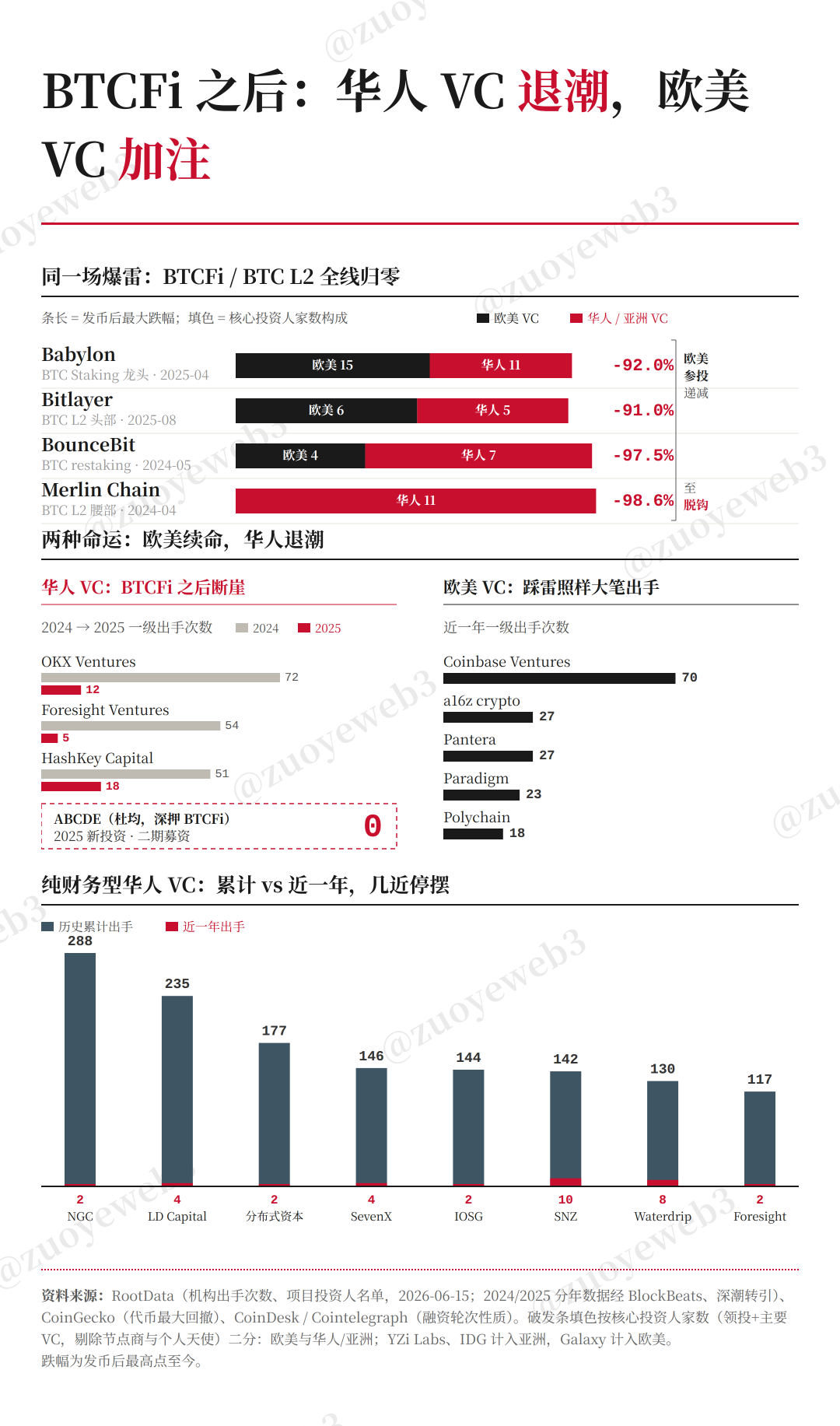

しかし、華人起業家の信号崩壊過程を示すことはできる。2024 年末の BTCFi 波、一众華人 VC はこれにより旗を畳む、完全に Exit できない、ゴミ取引所に上場しても退出できない絶望だ。

画像説明:BTCFi が華人 VC を撃破

画像出典:@zuoyeweb3

これ以前、華人 VC はプロジェクト発見と初期価格設定の二重の役割を担っていた。プロジェクト側は華人 VC の認可を得た後、「より主流 or より金が多い」米国 VC の視野内に入り、一段階高い評価数字を得る。

しかし、米国 VC は ETH L2、BTC L2 の相次ぐ拷問に遭遇後も、依然として資本優位頼りで今後のステーブルコイン、RWA の価格決定権を押さえることができる。

華人 VC はこれ之後、基本的に Perp DEX の新一輪競争縁なし。華人取引所 VC だけが無理やり参加できる。しかし業界構造全体として、華人は取引セクターに足止めされるしかない。支付(ステーブルコイン)や RWA などより広範な金融サービスは、華人起業家と投資者の二重の参入制限に遭遇した。

水滸伝の良いところは降伏にある。暗号圏の悪いところはサイクルにある。

Agent 波が氾濫し、ロブスター熱は基本的に退潮した。Coding Agent の熱度はハードウェアチップに譲った。しかし、注意すべき長期趨勢は、私たちは基本的に新技術浪潮下のアプリケーションパラダイムをまだ見ていない。

K 字型分化律は依然として有効だ。Agent による暗号圏の再構築と改造は、ほぼ確実にあるホットスポットで発生し、あるセクターで誕生する。2〜3 ヶ月内に、決着を完成できる。

もし今回の周期で誕生しなければ、引き続き潜伏するしかない。一旦信号発信されれば、投資者と起業家は 10 億ドル資金盤の超高速リズムを感じ取れる。これも暗号圏永遠の魅力だ。

結び

これは起業家にとって最も困難な時代だ。要么個人 Solo、要么巨頭独占。成長株の緩やかな発育空間はもはやない。時間は圧縮を待たされる死を促すレバレッジとなった。

巨頭化は業態成熟を意味する。投機空間を減らすかもしれないが、十分なエラー許容空間もあり、絶えず新興勢力を生み出すことができる。

私たちは時空を圧縮し、討論する話題に制限する——宏観政治変遷と AI 浪潮勢い盛んは、暗号市場を消失させなかった。しかし、徳が位に配しない感覚はますます深刻だ。

個人の体感から言えば、市場構造に巨大な問題が生じている。全業界が消費不足だ。株価指数先物導入から、取引所資産運用活動まで。しかし誰も散戸に長期資産保有を必要としていない。むしろ絶えずユーザーにレバレッジ追加を「催促」している。

これは実はとても分裂している。より多くの選択を与える結果は、ユーザーが常に選択しなければならず、少しも留まれないことだ。さもなくば市場は直ちに崩壊する。

相場は非常に冷たい。しかし資本化は加速しており、停滞していない。私が思うに、暗号は次の千倍リターンの集中ブームを製造できるだろうか。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News