国信証券リサーチレポート解説:世界エネルギー貯蔵が中国・米国・欧州の 3 極共振周期入り、商業・工業用エネルギー貯蔵の成長率がメーター前エネルギー貯蔵を上回る

TechFlow厳選深潮セレクト

国信証券リサーチレポート解説:世界エネルギー貯蔵が中国・米国・欧州の 3 極共振周期入り、商業・工業用エネルギー貯蔵の成長率がメーター前エネルギー貯蔵を上回る

蓄電はすでに新エネルギーの付帯設備から、独立した電力インフラの分野へと進化しました。

執筆:Rita

TechFlow ガイド

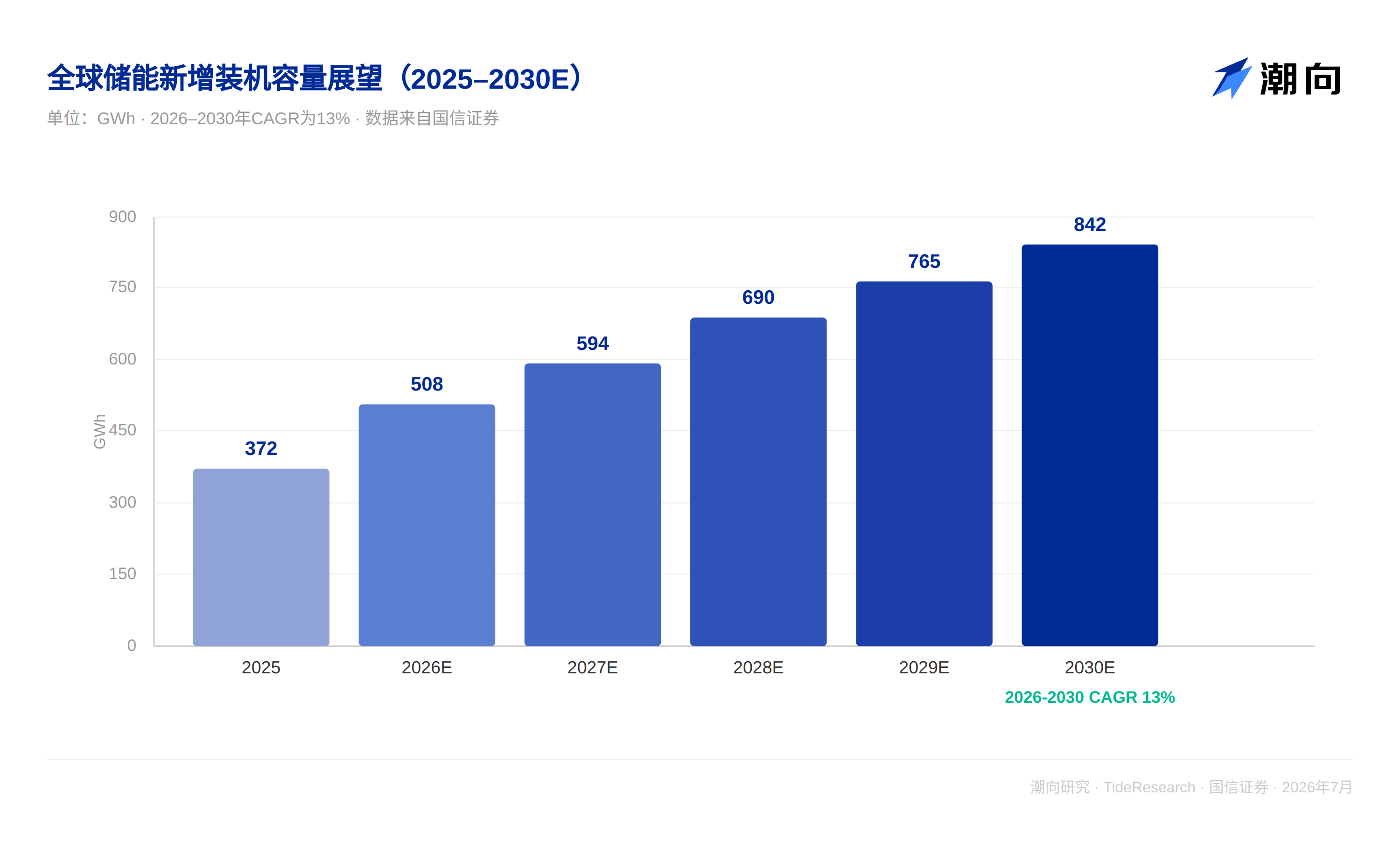

全球蓄電市場は、単一の政策駆動段階からの脱却しつつある。国信証券の最新調査報告書によると、2026 年から 2030 年にかけて、世界の蓄電新規導入容量は 508GWh から 842GWh へ成長し、年平均成長率(CAGR)は 13%、対応する生産額は 5339 億元から 8395 億元へ増加する見込み。中国、米国、欧州の 3 大市場が同時に拡大する一方、中東、東南アジア、オーストラリアなどの新興市場も電力不足により追随を加速しており、蓄電は新エネルギー付帯設備から独立した電力インフラ分野へとアップグレードされた。

中国国内:補助金依存から市場価格設定へ

中国の蓄電は 2025 年に新規導入 66GW、189GWh で、前年比 73% 増。そのうち系統用蓄電は 179GWh で割合は 95%、商用・産業用蓄電は 10.5GWh で割合 5%、前年比 40% 増。報告書は、今回の成長の鍵は「第 136 号文」が蓄電を新エネルギー付帯属性から独立した電力市場主体へ転換させたこと、「第 114 号文」が制度层面で容量価格メカニズムを確立したことだと指摘。収益構造上、現在中国の系統用蓄電は「容量保証+スポット弾力性+補助サービス増分」という多元的な収益モデルを構築しており、各地で容量補償政策が相次いで実施され、容量価格が適用されたプロジェクトの全投資内部収益率は概ね 7% から 9% に達している。これは過去に強制蓄電設置時代に依存していた頃には見難かった回報水準だ。電力価格メカニズム改革は同時に商用・産業用蓄電にも空間を開き、ピーク価格メカニズムの全面推行とスポット市場の深化が重なり、商用・産業用負荷集中区域のピーク・バレー価格差は持続的に拡大している。ただし報告書は同時に、2026 年から 2030 年の中国導入容量 CAGR はわずか 8% と予測しており、2025 年の 73% 増速を大きく下回る。高基数のもとでの成長中枢は自然に鈍化しつつある。

米国:AIDC が电网加速を迫り、蓄電は必須需要に

米国の蓄電導入は系統用蓄電が主体で、2025 年の新型蓄電新規導入は 57GWh、前年比 29% 増。そのうち系統用蓄電は 51GWh、割合は 90% に達する。6 月 18 日、米国連邦エネルギー規制委員会は指令を発表し、6 大主要電力網運営事業者に対し、データセンターなどの大型電力消費主体のために並網「ファストレーン」を開設するよう要求。同時に並網付帯コストは電力消費主体が自ら負担することを明確にし、負荷側に対し就地で柔軟な調整資源の配置を迫った。これはデータセンターがより迅速に電力網に接続したい場合、蓄電がほぼ唯一の現実的な選択肢であることを意味する。なぜならミリ秒級調節を実現し、コンピューティングパワー負荷の極端な変動に直接対応できる的同时、供电信頼性と電力網需要応答の多重要求を満たせるからだ。「大規模かつ美麗」法案が蓄電投資税額控除を 2036 年まで延長したことも重なり、2033 年末までに着工したプロジェクトは 100% の控除比例を享受でき、2034 年、2035 年はそれぞれ 75% と 50% に低下する。縮小ペースは明らかに風力発電・太陽光発電の 2027 年全面退出の計画よりも緩やかであり、米国系統用蓄電の政策確実性は他の市場より明らかに強い。

欧州:三者協議で 2030 年目標を政策文書に明記

欧州蓄電市場の構造はより均衡しており、2025 年の新規導入は約 27GWh、前年比 24% 増。そのうち系統用蓄電は 16.3GWh で割合 60%、家庭用蓄電は 9.8GWh で割合 36%、商用・産業用蓄電は 3.6GWh で割合 13%。商用・産業用と系統用蓄電の前年比増速はそれぞれ 62% と 83% に達した。EU は 6 月 26 日に「EU 蓄電三者協議」に署名し、加盟国、産業企業、金融機関の三者が合力を形成し、2030 年 200GW 蓄電導入目標を支援。2026 年から 2028 年にかけて EU は 30 から 35GW の蓄電を新規導入し、蓄電が電力ピーク需要を満たす割合を 5% から 10% に倍増させることを明確化。22 の加盟国が同時に国家蓄電導入承諾書を提出。商用・産業用蓄電はこの協議の中で成長率が最も急な細分市場であり、新規導入は 2026 年 9GWh から 2028 年 24GWh へ跳躍すると予想され、商用・産業用蓄電が再生可能エネルギー導入割合に占める割合は 5% から 20% へ引き上げられる。

新興市場:電力不足こそが最も原始的な駆動力

オーストラリアは今年 5 月に 23 億オーストラリアドルの家庭用蓄電補助金計画を発表。条件を満たす家庭は最高 4000 オーストラリアドルの導入補助金を獲得可能。同時に各州のネットメータリング政策は段階的に縮小し、太陽光発電の売電価格は持続的に引き下げられ、共に家庭用蓄電の浸透率を押し上げている。中東方面では、サウジアラビアの「ビジョン 2030」が再生可能エネルギー導入を 120GW に計画。UAE は新エネルギー割合 44% を計画。高比例の砂漠太陽光発電並網が強制蓄電設置需要を誘発しており、同時に中東データセンター建設が加速。蓄電は予備電源とピーク・バレーアービトラージの二重価値を兼ね備える。東南アジアのベトナム、タイはすでに新エネルギープロジェクト強制蓄電設置政策を発表。電力網インフラの脆弱性がさらに蓄電の代替価値を拡大。これらの市場の共通点は、蓄電が電力網の安定化を支える必須需要の補完であることだ。

3 大市場を一緒に見るとより直観的だ。2025 年の新規導入規模では、中国 189GWh が米国 57GWh と欧州 27GWh を大きく上回る。しかし今後 5 年の成長リズムは逆転しつつある。中国の 2026 年から 2030 年 CAGR はわずか 8%。米国は北米口径で 21% に達し、欧州は 10%。全球商用・産業用蓄電は 22% の CAGR ですべての細分市場をリードしている。

TechFlow の視点

報告書が示す CAGR は実は静かに減速しつつある。中国は 2025 年の 73% から 2026 年から 2030 年の 8% へ鈍化し、全球総量増速も 13% のみ。「高景気」という措辞とは多少ズレがあり、業界が爆発的拡張から常態化成長への過渡期に入ったようだ。商用・産業用蓄電の 22% 複合増速は系統用蓄電 13% のほぼ 2 倍で、家庭用蓄電 9% よりも明らかに速い。これは今後数年で真に超過収益を稼ぎ出すのは伝統的な大型蓄電リーダーではなく、分散型やチャネルの深掘りをより得意とする企業かもしれないことを意味する。報告書が列挙した 9 社の銘柄は大型蓄電、家庭用蓄電、商用・産業用蓄電の全チェーンに跨り、カバレッジは広い。しかし普通投資家にとって、自分が買うのが結局どの細分分野のベータなのかを区別することは、「市場優位」評価自体を記憶するより重要かもしれない。また、報告書は中東、東南アジア、オーストラリアを統一して新興市場増分に归类するが、これらの地域の政策執行力度と電力網建設速度の差異は大きい。強制蓄電設置政策が如期に実施できるかが、真にこの部分の増分実現を決定する変数だ。

免責事項

本文は TechFlow 研究が第三者証券会社の調査報告書を整理・解釈したものである。文中で引用された評価、目標価格、収益予測および関連判断は、すべて当該証券会社アナリストの見解であり、その所属機関の立場のみを表し、TechFlow 研究の見解を表すものではなく、いかなる投資助言も構成しない。

市場にはリスクがあり、判断は独立して行う必要がある。本文はいかなる証券の売買の根拠としてすべきではない。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News