単一要因暗号化の終焉

TechFlow厳選深潮セレクト

単一要因暗号化の終焉

暗号資産の取引は、ビットコイン価格に対して長年敏感な要因の一つであったが、この状況は終わりを迎えようとしている。

執筆:Charlie

翻訳編集:Block unicorn

最近、私たちの会話は暗号資産について語ることが次第に少なくなってきています。最終的には、貸付事業、AIサブスクリプションモデル、そしてStripeとマスターカードが争っている決済チャネルといったトピックへと移行しました。先週金曜日には、OpenAI、SpaceX、Anthropicが予定する「兆ドルIPO」が、より広範な金融市場に与える影響について議論しました。たとえ誰かが暗号資産プロジェクトに言及したとしても、会話の途中で気づくでしょう——誰も「トークン価格」については触れていません。

こうした変化は、私たちが最近報じてきた内容にも反映されています。過去2週間、当社の報道の焦点は、暗号資産領域の周縁部にある物語へとシフトしています。例えば、ブロックチェーンをインフラストラクチャーとして活用するフィンテック企業、トークンを製品そのものではなく流通手段として活用する消費財企業、および景気循環とは無関係に評価されるインフラストラクチャー企業の買収事例などです。ビットコイン価格が10万ドルであれ7万ドルであれ、こうした動きは着実に進行しています。

本稿は当初Hepworth Iron Capitalにより発表されたもので、今週の記事ではこの現象を体系的に整理するフレームワークを提示します。チャーリー・ブース氏は、暗号資産が単一の「ビットコイン感応性」要因として機能していた時代が終焉を迎え、今後は暗号資産価格ではなく、むしろ非暗号資産的要因によって駆動される新たな周期が始まると主張しています。

歴史的に見て、暗号資産取引は常にビットコイン価格に対して感応的でした。しかし、この状況は終わりを迎えようとしています。

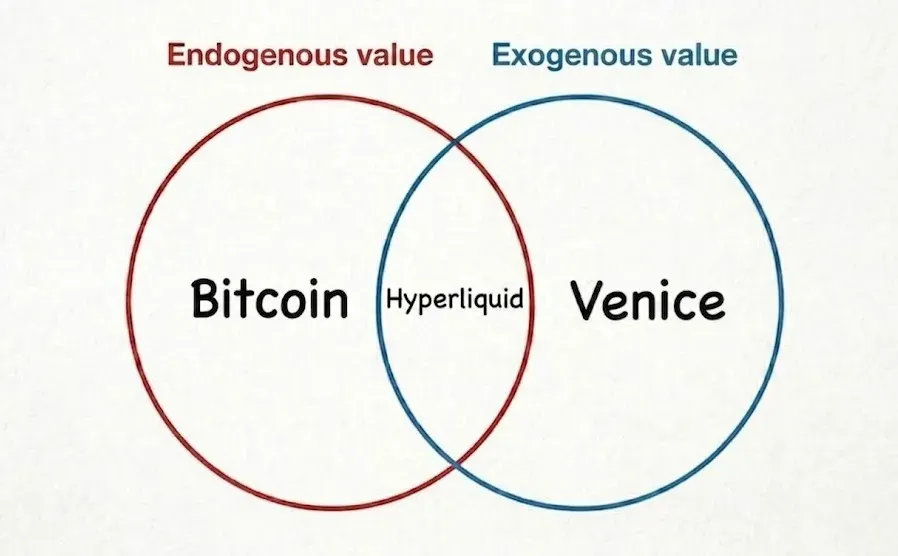

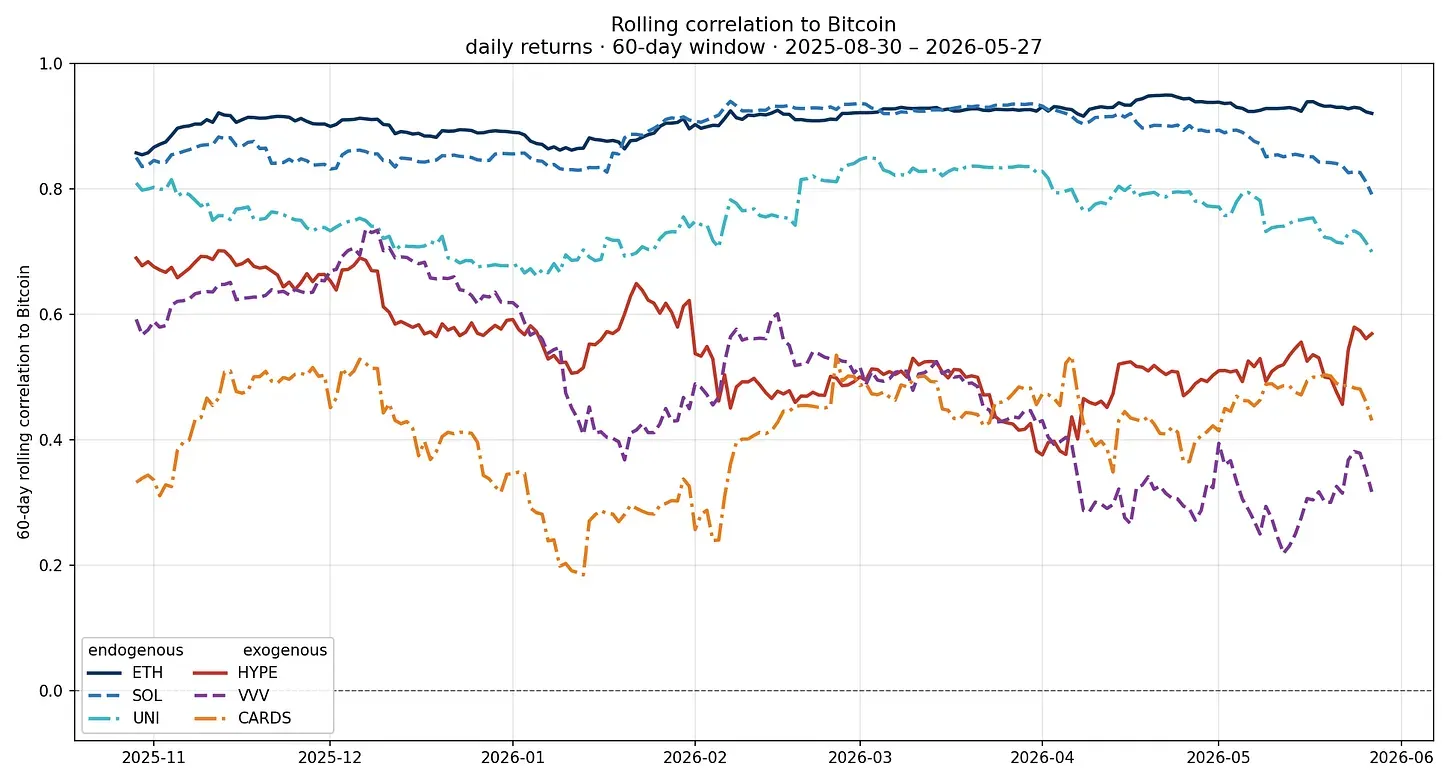

暗号経済は、二つのカテゴリーへと分岐しつつあります:内生的経済と外生的経済です。

前者は従来型の暗号資産であり、トークンおよびプロジェクトの価値は暗号資産価格に依存しています。後者は、名称上は暗号資産と呼ばれるものの、その価値は徐々に暗号資産価格から独立していっています。

ビットコインの価値はその固有の特性に由来し、それが価格に反映されます。価格の上昇は、人々がその特性をより強く認識することを促進します。バブル期のピークでは、ビットコインは「恒星間通貨」として、人類が知る限り最も希少なデジタル証明書と見なされます。一方、熊相場の谷底では、キャッシュフローを生まないデジタルコレクターズアイテムとみなされます。

超高流動性(Hyper-Liquidity)は、内生性と外生性の中間に位置付けられます。その大部分の事業は依然として暗号資産価格に依存していますが、需要側・供給側ともに拡大を続けています。多くのオンチェーン金融インフラはこの領域に属しており、基盤となる資産は現実世界の資産(RWA)のトークン化へとシフトしつつあります。

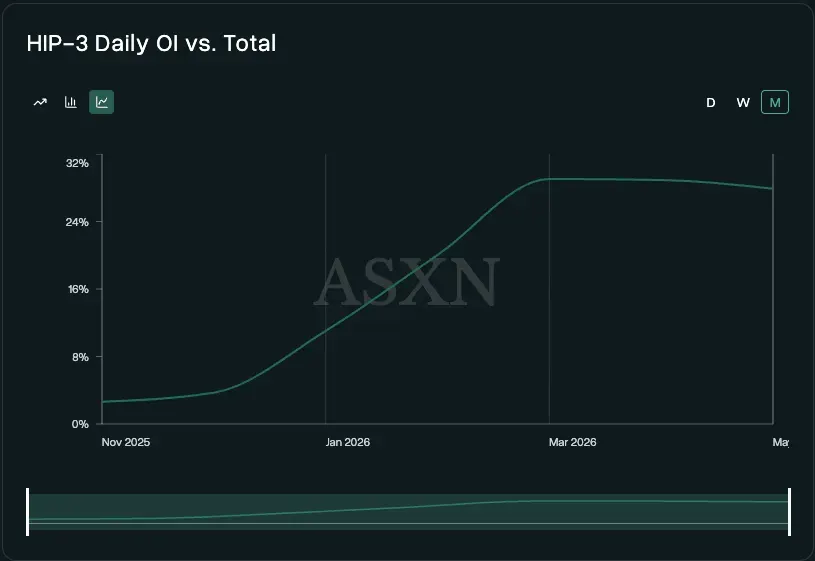

HIP-3の未決済建玉残高は、非暗号資産関連の未決済建玉量を概ね示す指標です。HIP-3は超高流動性全体の未決済建玉量に占める割合が約30%に達しており、2025年11月の約4%から大幅に増加しています。HIP-4(結果市場)は、さらにこの割合を押し上げるとともに、新たな需要(トレーダー)および新たな供給(マーケット、アセット)を引き込むことが期待されています。

純粋な外生的要因から見た場合、Veniceのようなプロジェクトの原動力は、完全に暗号資産市場の外側に存在しています。ユーザー層には重複があるものの、そのビジネスモデルはUniswapではなく、消費者向けAIに近いものです。Uniswapは現在も、内生的価値を持つアセットの取引にユーザーを依存させており、事業自体がこれらのアセット価格と密接に結びついています。一方、Veniceは私的なマルチモーダル推論を「利用+サブスクリプション」モデルにパッケージ化しています。

Veniceと暗号資産との唯一の接点は、商業価値の測定ツールとしてトークンを選択したこと、および一部のデリバティブプロバイダーが偶然にも暗号資産関連のラベルを帯びている点です。あるいは、Veniceの運営者であるエリック・ヴォアヒーズ(Erik Voorhees)氏が暗号資産に対する深い理解を持ち、適切に活用すればトークンは優れたマーケティングツールとなり得ると考えたことも、こうした選択の一因かもしれません。

図1は上場株式市場におけるシンプルな事例です:あるフィンテック貸付機関が独自開発のブロックチェーンを活用し、住宅担保ローンの審査時間を5分以内に短縮しています。ここでのブロックチェーン技術はあくまで付随的であり、ビジネスモデルこそが本質です。

上場株式市場およびトークン市場において、外生的カテゴリーが大規模かつ持続的に登場・成長することは、極めて重要です。歴史的に、大多数のビジネスモデルが暗号資産価格に対して極めて感応的であったため、純粋なボトムアップ投資は実現困難でした。暗号資産が外生的ナラティブを持ったことは一度もありません。これまでの各「ビットコインではなくブロックチェーン」の周期は、こうしたナラティブを約束してきました。しかし、ほとんどの場合、これらのナラティブは需要が真に実現せず、収益も確保されなかった(仮に収益があっても、トークンに吸収されることはなかった)ため、最終的には暗号資産のベータカテゴリーへと回帰しました。トークン価格の上昇が止まれば、その背後には何もないのです。

今回異なるのは、「誰が支払い、なぜ支払うのか」という問いに答えられる点、多くのケースで需要が定量的に測定可能であること、また反射性が以前ほど強くないこと、そしてトークンというツールの性能が段階的に向上している点(後述)です。Veniceの登録収益は、ユーザーが推論サービスを購入することで得られる現実の収入です。暗号資産価格が下落しても、これを逆転させる明確な理由はありません。なぜなら、そもそもこれは価格の関数ではないからです。あなたは、これまでの周期には欠けていた二つの要素——持続的な利用と、単なるナラティブではなく、基本的価値に基づく投資判断——を、今や手に入れました。

プライベート市場におけるステーブルコイン分野を例に挙げましょう。2026年3月、マスターカードはBVNKを最大18億ドルで買収することに合意しました。そのわずか15カ月前、BVNKはシリーズBラウンドを完了し、評価額は7.5億ドルに達していました。Stripeの年次レターによれば、Bridge(2025年2月にStripeが11億ドルで買収)は、Stripe内部で年率4倍の成長を遂げています。こうした成長はいずれも、暗号資産の景気循環とは無関係です。

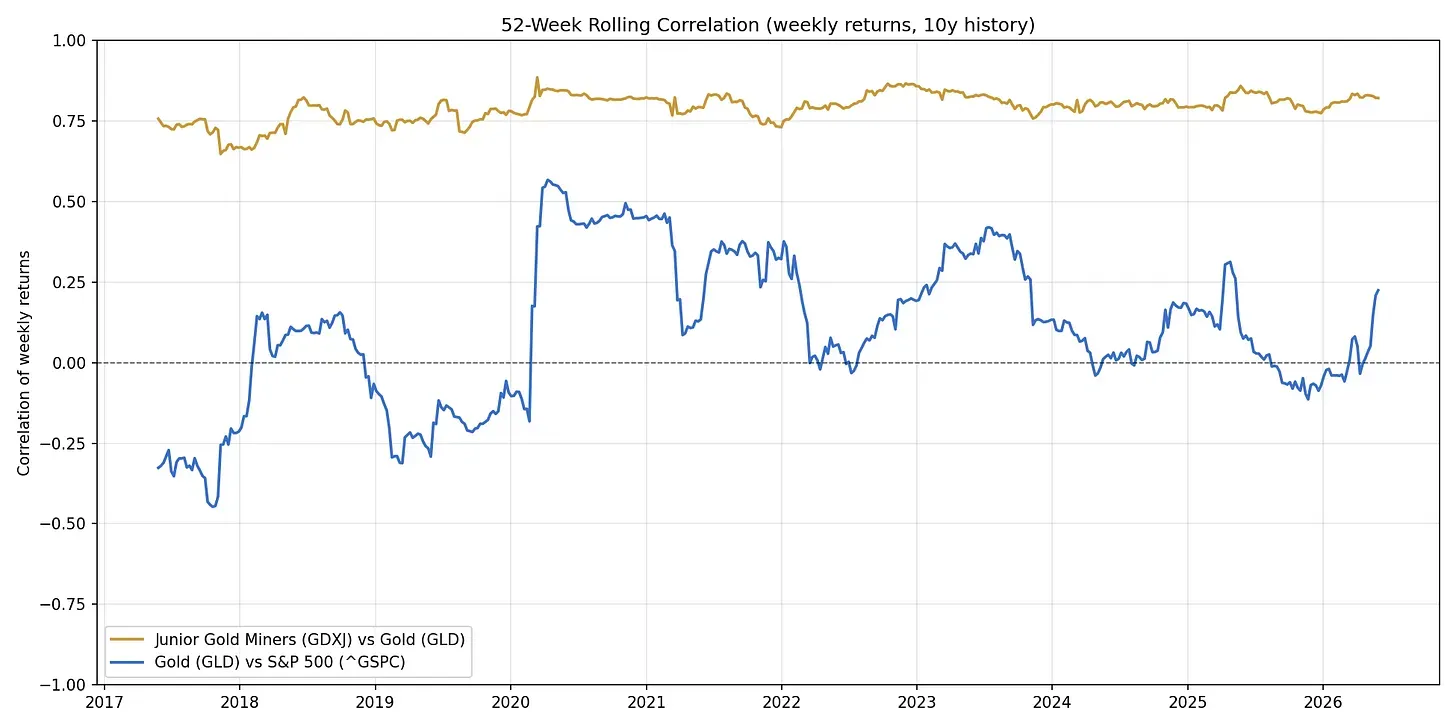

これは内生的アセットカテゴリーへの売りポジションではありません。金や小規模な金鉱山会社がポートフォリオ内でそれぞれ意義を持つように、ビットコインおよび内生的アセットカテゴリーにも、それらが存在する価値とタイミングがあります。しかし根本的には、異なるドライバーが今後もそのパフォーマンスおよび相関性に影響を与えることになるでしょう。以下のデータから、こうした二つの関係性を確認できます:

この比喩を具体化すると:小規模金鉱山会社と金価格の相関係数は、ほぼ常に0.75程度を超えたことはありません。今日の暗号資産の取引様式もこれに似ています。つまり、小規模鉱山会社とビットコインの相関は金と同様であり、レバレッジ取引は同じ基礎資産を対象としています。青線は別の関係性を示しています。金とS&P500指数はマクロ経済面で一定の相関がありますが、それぞれ異なるドライバーによって取引されています。これがまさに外生的アセットカテゴリーの最終的な帰着点です。時間とともに、こうしたアセットは金との相関を示すラインから青線へと移行し、レバレッジ代理資産から、時折マクロ経済状況と関連づけられる独立した資産へと変化していくはずです。

こうした「外来」の名称は、この傾向を示す例であると同時に、例外でもあります。

多くの「内生的」アセットの価格動向は、依然としてビットコインと密接に関連しています。また、いくつかの外生的アセットの価格は低下していますが、観察期間が短すぎて、現時点では何の意味も持ちません。ファンダメンタルズがまず変化し、その後で相関性が変化するのです。

これは分析手法を変えることを意味します。外生的カテゴリーは、一般企業と同様に、以下のような視点から評価する必要があります:誰が製品を購入するのか、単位当たりの経済性はどのように機能するのか、そしてモート・モア(競争優位性)はどこにあるのか。ビットコイン価格はもはや最重要変数ではなく、あなたの分析は、単に保管方法が少し奇妙なフィンテック投資家のもののように聞こえるでしょう。

以下は、特に注目すべき「外生的」カテゴリー(順不同)と、それぞれの補足コメントです:

- オンチェーン取引所およびブローカー

- ロングテールのトークン化に対応した信用/償還ソリューション(Grove Basinがこの分野で非常に興味深い)

- 真の「暗号×AI」(私有推論、分散型オープンソースモデル学習。Nous ResearchのPsycheなどが該当)

- 新銀行(私はPayyやRaycashなど、プライバシー重視のプラットフォームを好んでおり、それらを支えるAztecやZamaなどのプログラマブル・プライバシーインフラも非常に興味深い)

- 貸付(Morphoはレポ市場に類似した機関標準になりつつあり、Valinorや3janeといった小規模企業は、プライベート・クレジット市場の興味深いセグメントを狙っています)

- ステーブルコインおよび現実世界の資産(RWA)/トークン化発行者

- 決済チャネル(広範な決済チャネルに関しては、現時点でStripeとTempoが最も超えるべき存在;代理決済に関しては、現時点でCoinbaseが中心)

- 非金融系消費者向け暗号資産(VeniceやCollector Cryptなど。これら特殊なケースは、非暗号資産由来の価値をトークンに付与することで、市場価値および普及度を高め得ることを示唆しています)

- エージェント経済(鍵となるのは、アクセスポイント層のエージェントとサプライヤー/クリエイター間の調整であり、これは鉄道よりも代替可能性が低い。Cloudflareは有利な立地を占めていますが、それがトラフィックへの課税なのか、単なる切り替えスイッチの販売に過ぎないのかは、現時点では未確定です)

現時点では、このテーマへの投資において最も持続可能な方法は、トークンではなく株式です。優れたトークンは例外的であり、トークン自体が改善されない限り、より大きな役割を果たすことはできません。そのためには、規制当局と業界の協力が不可欠です。現時点で、規制面では『CLARITY法案』、透明性向上の面ではBlockworksなどの企業による取り組みなど、一定の進展が見られます。しかしトークンが目指すべき道のりは、まだ長いのです。

以上のすべては、焦点の所在を変えません。ドライバーは単一要因から多様な要因へと移行しており、仕事の内容はビットコインのチャート解読から、企業への資金調達支援へと変わっています。次の10年間、なぜ「暗号資産」がかつてのように一様に成長しなくなったのかという疑問に、困惑しないでください。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News