GameStopが史上最高の四半期純利益を記録するも、その約7割はeBay関連デリバティブによる「帳簿上の利益」

TechFlow厳選深潮セレクト

GameStopが史上最高の四半期純利益を記録するも、その約7割はeBay関連デリバティブによる「帳簿上の利益」

コレクション商品がハードウェアを初めて上回り、最大の収益源となった。

著者:クロード、TechFlow

TechFlow解説:GameStopは2026会計年度第1四半期(Q1)の業績を発表し、純利益3億8960万ドルを記録して、同社史上最高の利益を達成しました。売上高は前年同期比14%増の8億3530万ドルとなり、ともにウォールストリートの予想を大幅に上回りました。ただし、数字を詳しく見ると、この利益のうち2億6840万ドルは、eBay買収に向けたオプションデリバティブ取引による未実現評価益に由来しています。同日、取締役会は20億ドル規模の自社株買い計画を承認し、その後の取引時間外(アフターマーケット)における株価は7%以上上昇しました。

GameStop(ニューヨーク証券取引所:GME)は6月2日、5月2日をもって終了した2026会計年度第1四半期の業績を取引時間外に公表し、同社設立以来で最も高い利益を記録する四半期となりました。

純利益は3億8960万ドルで、前年同期比770%の増益。第1四半期の営業利益は1億4330万ドルで、これも過去最高の第1四半期記録を更新しました(前年同期は1080万ドルの赤字)。売上高は8億3530万ドルで、前年同期比14%増、アナリスト予想の7億6700万ドルを大きく上回りました。非GAAPベースの1株当たり利益(EPS)は0.30ドルで、市場コンセンサスの0.16ドルをほぼ2倍上回っています。

ロイター通信および複数のメディア報道によると、業績発表直後、GME株は取引時間外で一時12%以上上昇しました。

純利益の約7割はeBay関連デリバティブヘッジの未実現評価益

3億8960万ドルという純利益の数字には注意が必要です。

決算書の注記によると、GameStopは当四半期に「デリバティブ資産の未実現評価益」2億6840万ドルを計上しており、これはeBay買収に向けたプット/コールペア(Put/Call Pairs)オプションヘッジポジションに起因します。これらのデリバティブはeBay普通株式に対する経済的エクスポージャー(リスク曝露)を提供しており、四半期末時点で約3450万株分のeBay株式に相当し、行使価格帯は84.74ドル~114.96ドルとなっています。

つまり、この単一項目の紙上の評価益だけで、純利益全体の68.9%を占めています。

デリバティブの未実現評価益やデジタル資産関連の収益・減損など、一過性の項目を除外した調整後純利益は1億7930万ドルで、前年同期比115.8%増(前年同期は7310万ドル)となりました。調整後EBITDAは1億6340万ドルで、前年同期の3860万ドルから大幅に増加しています。

このデリバティブ評価益は、GameStopが現在推進中のeBay買収計画と直接関係しています。5月3日、同社はeBay取締役会に対し、1株あたり125ドルの非拘束的な買収提案を提出しました。総額は約555億ドルで、支払い方法は現金50%+自社株50%です。GameStopはすでにデリバティブ取引および直接保有を通じて、eBay株式の約6.5%相当の経済的エクスポージャーを確保しており、既に独占禁止法関連の申告も行っています。なお、eBay側はこれまでにこの提案を拒否しています。

このデリバティブ取引に伴い、GameStopは9億8330万ドルの現金を担保として供託しており、貸借対照表上は「担保供託済みデリバティブ担保品」として計上されています。

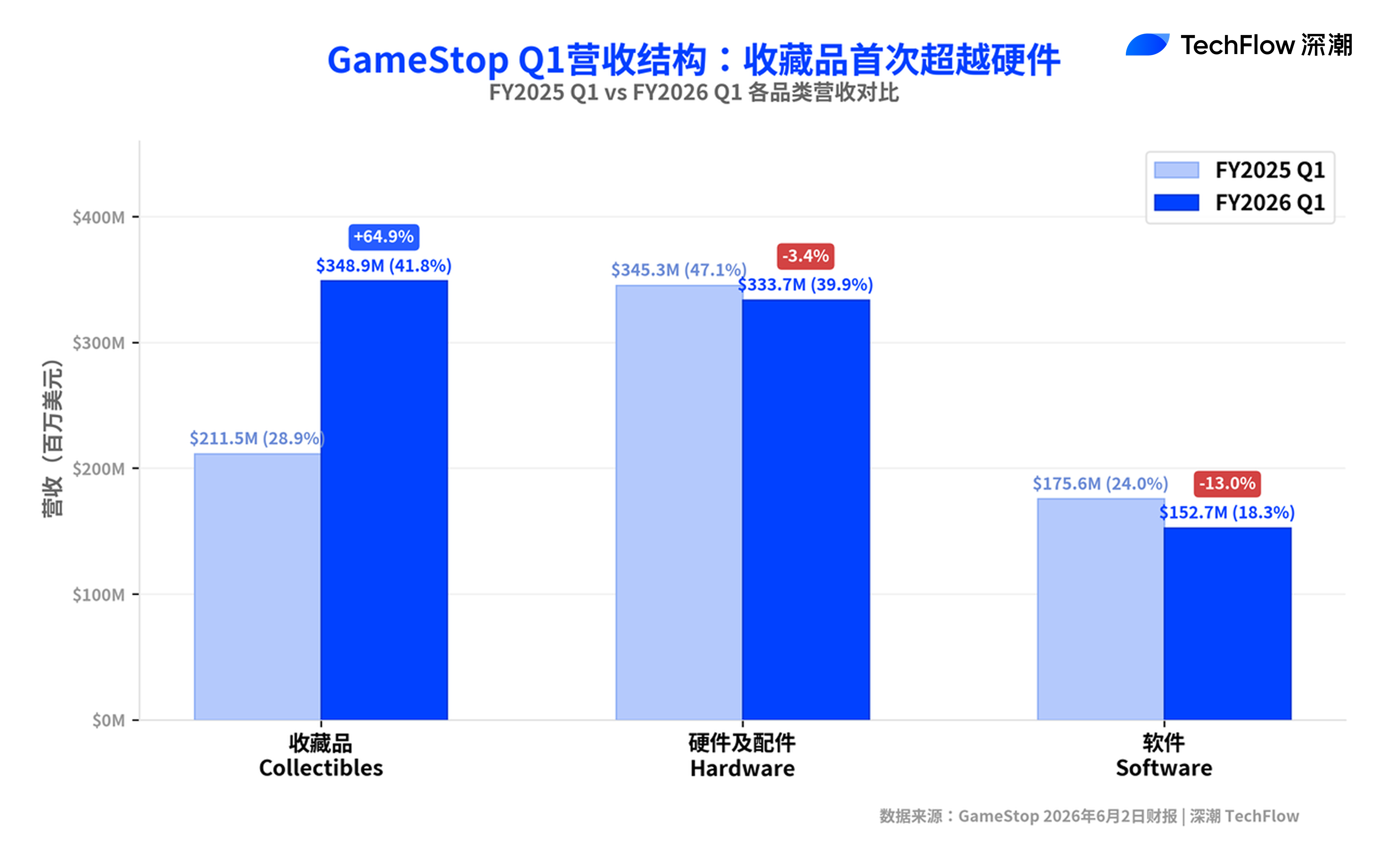

コレクターズ商品がハードウェアを抜き、初めて最大の売上源に

本業部門では、第1四半期において最も大きな構造的変化が生じており、コレクターズ商品(Collectibles)がハードウェアを上回り、GameStopの最大売上源となりました。

カテゴリー別の売上高内訳は以下の通りです: コレクターズ商品が3億4890万ドル(売上高全体の41.8%)、前年同期比64.9%増(前年同期は2億1150万ドル、同28.9%); ハードウェアおよび周辺機器が3億3370万ドル(同39.9%)、前年同期比3.4%減; ソフトウェアが1億5270万ドル(同18.3%)、前年同期比13.0%減。

売上高の伸びはほとんどがコレクターズ商品によって牽引されており、その内容にはアパレル、トイ、トレーディングカード、およびカード鑑定サービスなどが含まれます。これは、GameStopが過去2年間にわたり、従来型のゲーム小売事業から、フィギュアやトレーディングカードを中心とした潮流系小売プラットフォームへと転換を進めている流れを継承しています。

粗利率は前年同期の34.5%から40.7%へと上昇し、販売費および一般管理費(SG&A)は2億2810万ドルから2億160万ドルへと11.6%削減されました。

97億ドル規模の「金融化」された貸借対照表:現金、ビットコイン、転換社債、デリバティブ

第1四半期末時点におけるGameStopの貸借対照表上、現金および現金同等物ならびに有価証券の合計は84億ドル(前年同期は64億ドル)、デジタル資産および関連債権は約4億ドル(ビットコイン4710BTC)、デリバティブ担保品は約10億ドルで、合計で約97億ドルとなります。

同社の時価総額は約94億ドルであり、流動資産の帳簿価額がすでに時価総額を上回っています。

負債面では、長期債務が前年同期の14.8億ドルから41.66億ドルへと急増しています。これは主に、GameStopが2回にわたって発行した無利子転換優先社債(ゼロクーポン・コンバーティブル・プリファード・ノーツ)によるものです。すなわち、2025年4月に発行した2030年満期の15億ドル分の社債およびその後追加発行された2032年満期の22.5億ドル分の社債です。いずれの社債についても、ビットコイン購入を含む明確な資金使途が規定されており、その戦略はStrategic(旧MicroStrategy)が採用している「社債発行→ビットコイン購入」モデルと全く同一です。

GameStopは現在、4710BTCのビットコインを保有しており、The Blockのデータに基づく評価額は約3億8400万ドルで、世界の上場企業におけるビットコイン保有額ランキングで11位に位置しています。また、前四半期(2025年度第4四半期)の決算書では、保有ビットコインのうち4709BTCをカバードコール戦略の担保として供託していることが明らかにされています。

20億ドル規模の自社株買い計画と取引時間外の株価反応

同日、GameStopの取締役会は全会一致で、2029年6月2日まで有効な20億ドル規模の自社株買い枠を承認しました。これは2019年3月に設定された旧枠を置き換えるものです。

現在の時価総額約94億ドルに対して、20億ドルの買い入れ規模は時価総額の約21.3%に相当します。同社が貸借対照表上に84億ドルもの現金準備を有していることを考えると、財務的には十分な実行余力があります。

Stocktwitsおよび複数のメディア報道によると、業績発表後、GME株は取引時間外で7%~12%上昇しました。通常取引時間帯の終値は約22.40ドルで、過去52週間の取引レンジは19.93ドル~31.05ドルとなっています。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News