Bitget UEX 日報|米国とイランの交渉が膠着状態に陥る;トランプ氏、レバノン・イスラエル間の停戦延長を表明;インテルの決算が予想を上回る

TechFlow厳選深潮セレクト

Bitget UEX 日報|米国とイランの交渉が膠着状態に陥る;トランプ氏、レバノン・イスラエル間の停戦延長を表明;インテルの決算が予想を上回る

全体として、地政学的不確実性のピークは既に過ぎた可能性がありますが、エネルギー価格の変動は引き続き企業の収益およびインフレの行方に影響を及ぼします。投資家には、AIおよび半導体分野における長期的なトレンドの中で構造的な機会を模索することをお勧めします。

著者:Bitget

一、注目のニュース

米連邦準備制度(FRB)の動向

FRBがウォールストリートに対し、新たな資本規制案への支持を要請

- FRBの監督担当副議長であるマイケル・S・ボーマン氏は4月初めに、JPモルガン・チェースやゴールドマン・サックスなどの大手銀行CEOと会談し、業界に対して、新資本規制案の影響を個別の特例措置獲得ではなく、業界全体の視点から総合的に評価するよう明確に要請した。

- 本規制案は全体として銀行の資本要件を緩和する内容であり、6月中旬までのパブリックコメント期間では建設的な意見が中心となる見込みで、大幅な修正は可能性が低い。

- 市場への影響:この動きにより、規制当局と銀行間の緊張関係が緩和される可能性があり、短期的には金融セクターの投資家信頼感を高める効果が期待される。ただし、最終的な資本要件が依然として厳しい場合、大手銀行の収益性には中長期的な圧力が継続する。

国際コモディティ市場

米イラン情勢の再緊迫で原油価格上昇、金価格は下落圧力

- トランプ元米大統領は、イランとの合意成立までホルムズ海峡を「完全封鎖」すると表明し、機雷敷設船を発見次第即座に撃沈するよう命令。一方、イランはテヘラン防空システムを起動し、「敵対的目標」の迎撃を開始、交渉は膠着状態に陥っている。

- 原油価格は取引日内で一時5%以上上昇し、終値でも3%超の上昇。ブレント原油は2週間ぶりの高値を更新;金価格は日中安値を更新し、1%超下落した。

- 市場への影響:地政学的リスクは短期的にエネルギー価格を支えるが、膠着状態が長期化すれば、さらにインフレ圧力を高め、世界経済成長見通しを抑制する可能性がある。

マクロ経済政策

米国4月製造業PMI速報値が約4年ぶりの高水準、インフレ再燃でFRBの政策判断がさらに難航

- 4月18日週の新規失業保険申請件数は21.4万件(予想21万件)、前週値は20.7万件から20.8万件へ修正された。

- 製造業PMIは54、総合PMIは52、サービス業PMIは51.3と、全体として穏やかな拡張を示している。

- 成長の主因は関税引き上げを背景とした予防的在庫積みであり、実需に基づくものではない。商品およびサービス価格の上昇率は2022年7月以来の最大となった。

- 市場への影響:需要の弱さとインフレの上昇という相反する状況が同時に進行しており、FRBの利下げハードルは大幅に高まっている。今後の経済の持続的強靭性を裏付けるデータに引き続き注目が必要である。

二、市場の振り返り

コモディティおよび為替の動向

- 現物金:小幅上昇(+0.27%)、約4,700ドル;

- 現物銀:小幅上昇(+0.14%)、約75ドル;

- WTI原油:+0.98%、96.75ドル;

- ブレント原油:+1.09%、約106.22ドル;

- ドル指数:急騰し98.81まで上昇、2週間ぶりの高値を記録。

暗号資産の動向

- BTC:微減(-0.04%)、約78,378米ドル;

- ETH:-1.67%、約2,333米ドル;

- 暗号資産時価総額:小幅低下(-0.2%)し、2.7兆米ドルに;

- マーケットのロスカット状況:24時間の総ロスカット額は約2.04億米ドル(うちロングポジションが1.26億米ドル);

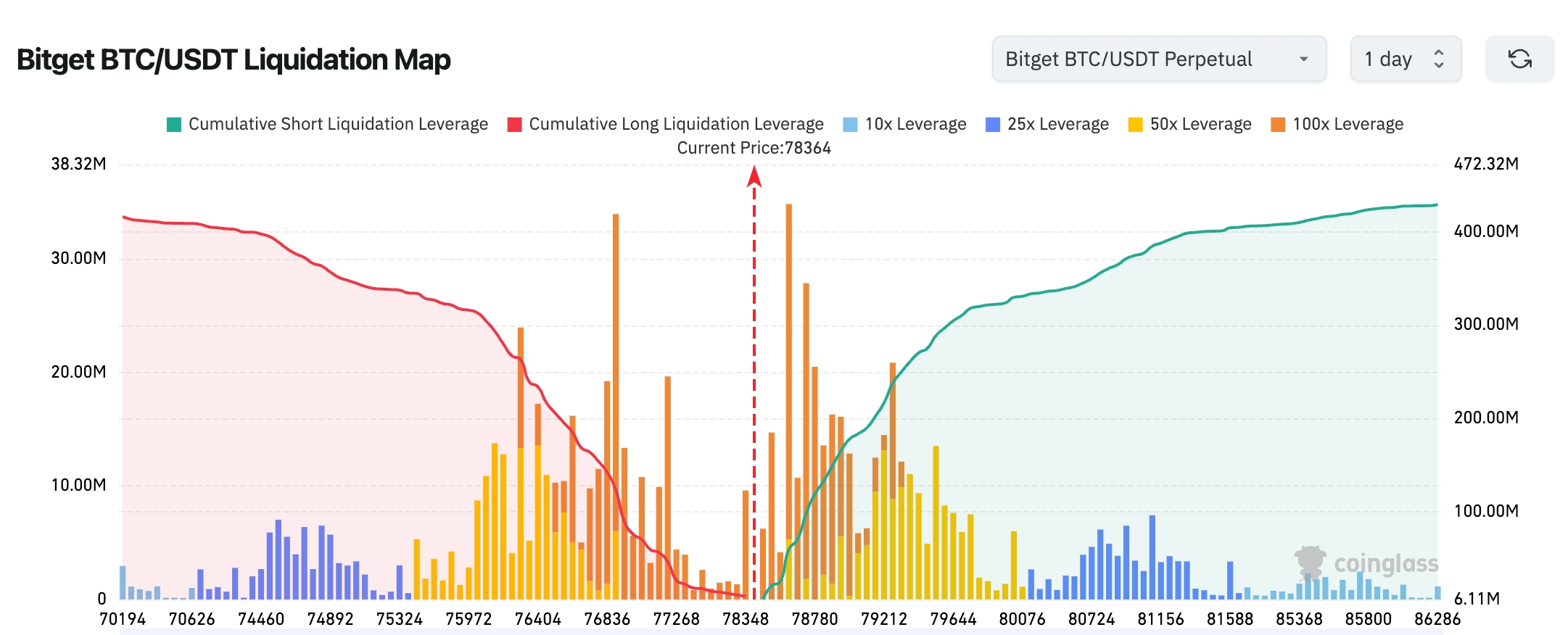

- Bitget BTC/USDT清算マップ:現在の価格は約78,364米ドル。下方の77,000米ドル未満ではロング側の清算(赤色)がすでに大量に消化済みだが、上方の78,500–80,000米ドル帯にはショート側の密集清算が存在し、短期的には「ショートスクイーズ」の動きを誘発する余地がある。また、高レバレッジ(50倍/100倍)ポジションは78,000–79,000米ドル付近に集中しており、この帯域での価格変動リスクは極めて高い。突破が発生すれば相場が拡大する可能性があるが、逆方向への急落による瞬間的なロスカットも起こりやすい。

- 現物ETFの純流入/純流出:BTC現物ETFは昨日、5,580万米ドルの小幅な純流入;ETH現物ETFは5,490万米ドルの純流出;

- BTC現物の流入/流出:昨日は流入23.55億米ドル、流出23.95億米ドルで、純流出4,000万米ドル。

米国株式指数の動向

- ダウ工業平均:-0.36%、49,310.32ポイント(ソフトウェア銘柄の低迷が連続下落の要因);

- S&P500:-0.41%、7,108.40ポイント(最近の過去最高水準からは離れており);

- ナスダック総合:-0.89%、24,438.50ポイント(地政学的緊張を背景に、テクノロジー銘柄の業績が分岐)。

テクノロジー大手企業の動向

- インテル(INTC):+2.31%(66.78米ドル)、夜間取引で一時20%近く急騰。第1四半期の売上高および業績予測が大幅に予想を上回った。

- テスラ(TSLA):-3.56%(373.72米ドル)、2026年度の資本支出見通しを上方修正したことが、短期的な利益確定売りを招いた。

- マイクロソフト(MSFT):-3.97%(415.75米ドル)、ソフトウェアセクター全体の低迷が影響。

- アップル(AAPL):+0.30%(273.99米ドル)、地政学的リスクの影響は限定的。

- アマゾン(AMZN):-0.11%(255.08米ドル)、市場全体の調整に追随。

- エヌビディア(NVDA):-1.41%(199.64米ドル)、半導体セクター全体は堅調。

- アルファベット(GOOGL):+0.37%(340.59米ドル)。AI競争の激化が主因:半導体セクターは連騰が続いており、インテルやテキサス・インスツルメンツ(TI)の好業績が寄与;一方、ソフトウェアセクターはAIによるビジネスモデル転換への懸念から、集団的に下落圧力を受けている。

セクター別異常動向の観察

ソフトウェアセクターが最も大きく下落

- 代表銘柄:ServiceNowが約18%下落、Salesforceが約9%下落

- 要因:中東戦争の影響で大規模契約が遅延するほか、AIが従来型ソフトウェアのビジネスモデルに衝撃を与えている。投資家は長期的な成長ストーリーに対する懸念を強めている。

半導体セクターが約2%上昇

- 代表銘柄:テキサス・インスツルメンツ(TI)が19%上昇、インテルは夜間取引で20%超上昇

- 要因:四半期決算および業績予測が非常に堅調で、データセンター向け需要の旺盛さが連騰記録を継続させている。

三、個別銘柄の深掘り分析

1.セールスフォース(CRM)-AIがソフトウェアのビジネスモデルに与える衝撃への懸念再燃

事象の概要:セールスフォースの株価は約9%急落。近年で最も速い売上高増加率を達成する見込みにもかかわらず、AIツールの進化が従来のソフトウェア販売モデル(「機能単位」ベース)を「生産性単位」ベースへと根本的に再構築するのではないかという懸念が市場に広がっている。ゴールドマン・サックスの調査によれば、ソフトウェア企業はより大きな人件費予算市場への参入を試みており、短期的な移行の痛みは明らかである。市場の解釈:機関投資家は、この変化がSaaS企業の長期的なバリュエーションにポジティブな影響を与えると普遍的に見ているが、現時点では投資家は短期的な実行リスクに焦点を当てている。投資上の示唆:AIはソフトウェア業界の構造を再編しており、明確な生産性転換ルートを有する企業が、この変革において先手を打つ可能性が高い。

2.インテル(INTC)-第1四半期決算および業績予測がともに予想を大幅に上回る

事象の概要:インテルは夜間取引で約20%急騰。第1四半期売上高は13.6億米ドルで予想を上回り、第2四半期の業績予測も堅調。データセンター事業は22%の成長を記録。半導体指数は歴史的な最長連騰記録(17営業日連続上昇)を更新した。市場の解釈:機関投資家は、チップ需要の持続的な回復を楽観視しており、インテルがAIサーバー分野で展開する戦略が徐々に成果を出しつつあると評価している。投資上の示唆:決算シーズンのハイライトが頻出しており、半導体セクターの基本的強さが明確。バリュエーション修正の機会を継続的に注視すべきである。

3.テスラ(TSLA)-2026年度の資本支出見通しを上方修正

事象の概要:テスラの株価は3%超下落。同社は2026年度の資本支出見通しを上方修正し、将来の成長に向けて積極的な投資を行う姿勢を示した。市場の解釈:機関投資家は、この措置が短期的には支出負担を増加させるものの、長期的には自動運転およびエネルギー事業の拡大にとってプラスになると評価している。投資上の示唆:資本支出の増加は経営陣の自信を反映しており、実行結果の検証が重要である。

4.テキサス・インスツルメンツ(TXN)-第1四半期業績が大幅に予想を上回る

事象の概要:TXNの第1四半期売上高は48.3億米ドル(前年比+19%)、1株当たり利益(EPS)は1.68米ドル(前年比+31%)と、アナリスト予想を大幅に上回った。アナログチップおよびデータセンター向け需要の堅調が成長を牽引し、当日の株価は約19%上昇した。市場の解釈:機関投資家は、半導体景気の回復が継続していると判断しており、TXNが産業用およびアナログチップ分野で築いてきた安定した地位が、今回の成長を十分に支えていると評価している。投資上の示唆:半導体需要の回復傾向は明確であり、多様な応用分野にわたって事業展開する企業の基本的強さは極めて堅牢である。

四、暗号資産プロジェクトの動向

1.ニューヨーク・メロン銀行のグローバルETF担当責任者ベン・スレイヴィン氏は、ビットコインETFの年間資金フローがすでにプラスに転じたと述べた。12の現物ビットコインETFの単日純流入額は3.35億米ドルを超えており、月間純流入額は21億米ドル超、年初来および過去3か月間の純流入額はそれぞれ約18億米ドルに達している。

2.JPモルガンのアナリスト、ニコラオス・パニギルツォグルー氏は、分散型金融(DeFi)における継続的なセキュリティ脆弱性および成長鈍化が、機関投資家のDeFi分野への関心を引き続き制限していると指摘。Kelp DAO関連のハッキング攻撃は数日間でDeFiの総ロックアップ金額(TVL)を約200億米ドルも蒸発させ、攻撃者は担保なしのrsETHトークン2.92億米ドルを発行し、Aave上で本物のETHを借り入れて約2.3億米ドルの不良債権を発生させた。

3.Morphoを基盤とする金庫プロトコル「3F」は、400万米ドルの資金調達を完了した。その内訳は、2025年7月に開始・11月に完了したPre-Seedラウンド(75万米ドル)および、2025年11月に開始・2026年3月に完了したシードラウンド(330万米ドル)から構成され、シードラウンドはMaven 11がリード投資家を務めた。

4.F2Pool共同創設者のチュン・ワン氏は、過去1年間にSparkから報酬として8,370万SPKを受け取ったとツイート。これをCoWSwapで交換し、663枚のETHおよび約140万米ドル相当の現金を獲得したが、全額売却したことを後悔していると述べた。

5.イランのメディア「Fars News」によると、イランがホルムズ海峡の通行料を暗号資産で徴収するという報道は不正確である。

五、本日の市場カレンダー

データ発表スケジュール

重要なイベント予告

- イベント:米ミシガン大学消費者信頼感指数 — インフレ予想および消費の強靭性に注目

機関の見解:

著名な投資銀行のアナリストらは、前日の米国株式市場が米イラン交渉の膠着を受けて小幅下落したと指摘。ソフトウェアセクターの調整は、AIによるビジネスモデル転換の陣痛を反映しているが、半導体セクターの17連騰は、その基本的強さを如実に示している。原油は地政学的リスクを背景に短期的に上昇し、金価格は下落圧力を受けている。ビットコインなどのリスク資産は米国株式市場の動向に連動している。アナリストらは、4月PMIデータが「在庫積み」によって駆動された成長であることを示しており、これは実需の弱さを隠すことができず、インフレの再燃によりFRBの利下げ期待はさらに先送りされていると指摘。今後の消費者信頼感データを通じて経済の持続的強靭性を検証することが重要であると強調している。全体として、地政学的不確実性のピークは既に過ぎた可能性があるが、エネルギー価格の変動は企業収益およびインフレの推移に引き続き影響を与える。投資家は、AIおよび半導体の長期的トレンドから構造的な機会を探るべきであり、同時に中東情勢の動向を継続的に注視すべきである。

免責事項:上記内容はAIによる情報収集・整理を経て、人工による検証および公開を行ったものであり、いかなる投資勧誘または投資助言を意図するものではありません。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News