暗号資産規制の大きな転換:2025年の米国暗号資産政策の進展、市場への影響および2026年の将来展望

TechFlow厳選深潮セレクト

暗号資産規制の大きな転換:2025年の米国暗号資産政策の進展、市場への影響および2026年の将来展望

本文将深入盘点2025年美国已经通过或正在推进的加密法案和政策措施,分析这些举措出台前后的市场表现,并展望2026年的监管趋势和行业影响。

著者:Hotcoin Research

一、序論

2025年は米国の暗号資産規制において「分水嶺」とされる年とされている。それ以前、米国規制当局は暗号資産に対する姿勢を長期間にわたり揺れており、明確な法的枠組みの欠如により「執行による規制」が横行し、業界は困難な状況に直面していた。しかし2025年、米国連邦政府および議会は暗号資産に関する立法および政策面で一連の画期的な進展を遂げた:議会は初の連邦レベルのステーブルコイン法案(GENIUSステーブルコイン法案)を可決し、下院はデジタル資産市場構造法案(CLARITY法案)を推進するとともに、DeFiに対する不適切な税制規定を廃止した。これらの措置は業界のルールを明確化し、市場の信頼を高める一方で、価格の大幅な変動や構造的変化も引き起こした。

米国の政治環境の変化は暗号資産に好意的な政策の道を開いた:トランプ氏が再びホワイトハウスに復帰し、「グローバル暗号首都」への米国の建設を明言し、行政命令を発布してデジタル資産を国家金融戦略の重点に位置づけ、さらに暗号イノベーションを支持する複数の人物を要職に任命した。立法および規制環境の改善に伴い、ビットコインなどの主要暗号資産は2024年に新たな強気相場を迎え、2025年初には史上最高値を一時更新した。年末にはマクロ経済の変動影響を受け、相場は若干後退したものの、この一連の市場回復における重要な支えとして規制の恩恵があったと言える。

本稿では2025年に米国で既に可決されたまたは推進中の暗号関連法案および政策措置を詳細に整理し、これらの施策前後の市場動向を分析するとともに、2026年の規制トレンドおよび業界への影響を展望する。政策の明確性の下で、米国暗号市場の短期的な市場センチメントおよび長期的な構造がどのように深く変化したかを見ることになるだろう:短期的には政策ニュースに対して価格が迅速に反応し、長期的にはコンプライアンス体制が徐々に整備され、機関投資資金が加速的に流入し、業界は再び成長の原動力を得ている。こうした一連の出来事を通じて、投資家は規制の動向が市場に与える深い影響をより明確に理解できるようになる。

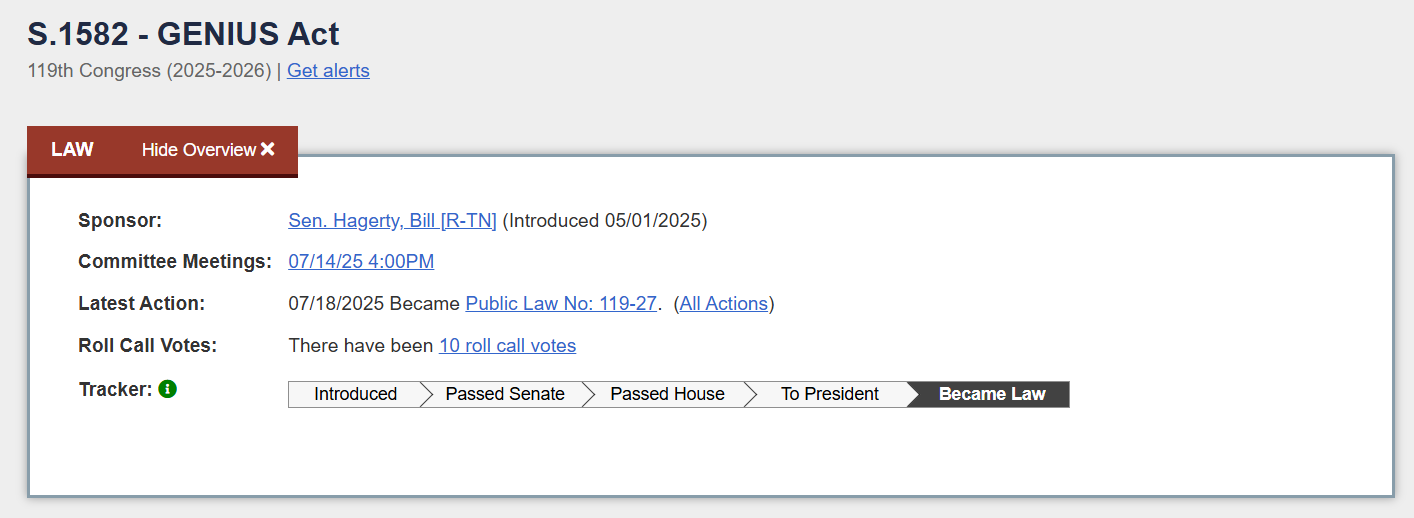

二、初の連邦レベルステーブルコイン法案:GENIUS Act

出典:https://www.congress.gov/bill/119th-congress/senate-bill/1582/text

2025年6月、米国上院は高い票差で「2025年米国ステーブルコイン国家革新導入法(Guiding and Establishing National Innovation for U.S. Stablecoins Act of 2025)」を可決した。通称GENIUS法案である。これは米国初の連邦レベルのステーブルコイン規制法案であり、同時に議会で最初に可決された重大な暗号関連立法でもある。7月17日、下院は308票賛成、122票反対という圧倒的多数でこの法案を通過させた。翌日、トランプ大統領がGENIUS法案に署名し、正式に法律となった。こうした迅速な立法プロセスは、両党がステーブルコイン規制問題に関して合意に達していることを示しており、米国がデジタルドル・ステーブルコインに対して観察姿勢から積極的な規制へと転換したことを意味している。

1. 法案の主な内容

GENIUS法案は支払い用ステーブルコインに対して新たな連邦規制枠組みを設立した。この法案によると、「支払いステーブルコイン」とは法定通貨の価値に連動し、支払いおよび決済に利用可能なデジタル資産であり、発行者は固定額での換金を保証し、価値の安定性を維持することを宣言しているものと定義されている。

-

発行主体の要件:資格を持つ規制対象機関のみが当該ステーブルコインの発行が可能。これには連邦預金保険(FDIC)対象の銀行子会社、通貨監理庁(OCC)の承認を得た非銀行機関、および州レベルの監督機関が認定した団体が含まれる。発行資格審査により、発行主体が十分な財務力およびコンプライアンス能力を有していることが確認される。つまりCircleのような主流のコンプライアンス企業は連邦許可を得る明確なルートを持ち、条件を満たさない企業はステーブルコインの発行が禁止され、無秩序なイノベーションによるリスクを根源から防止することができる。

-

ステーブルコインの100%準備金:安全かつ高流動性のある資産で少なくとも1:1の比率で準備金を保有しなければならない。適格な準備資産には、米国法定通貨(FRB預金含む)、短期米国国債、高信用格付けの短期リポ取引、規制対象の預金などが含まれる。また、法案はこれらの準備資産の「トークン化形態」も準備金に算入することを認めている。つまり、準備資産自体が法的要件を満たしていれば、そのブロックチェーン上のトークン形式も受け入れられる。この規定は将来の伝統的金融資産のオンチェーン流通に道を開いている。さらに、法案はステーブルコイン保有者への利子支払いを明確に禁止し、「シャドウバンク」リスクを回避する。発行者は毎月公式サイト上で circulated ステーブルコインの数量および準備金の内訳を公開し、独立した公認会計士事務所による監査報告書を提出しなければならず、CEO/CFOは報告の正確性を自筆で保証しなければならない。

-

規制の役割分担とバランス:GENIUS法案は連邦と州の共同規制によって実施される。非銀行発行者はOCCの承認を得て連邦規制を受ける必要があるが、州規制の下で運営を選択する小規模発行者も連邦と類似した要件を満たさなければならない。また、FRBは「特別緊急時」に州規制のステーブルコイン発行者に対して執行措置を取る権限を持つことになり、システミックリスクを防ぐ。このような「二重規制」モデルにより、大規模なステーブルコイン発行が金融システムに及ぼす潜在的影響が中央規制当局の直接管理下に置かれ、一方で小規模なイノベーションは州の規制サンドボックス内で発展することが可能となり、金融の安定性を守りつつイノベーションを促進する。

-

商業企業の発行禁止条項:特定の種類の企業によるステーブルコイン発行を禁止する。例えば、金融業以外の商業企業(特に大手テック企業)は支払い用ステーブルコインの発行ができなくなる。これは数十億人のユーザーを抱えるプラットフォーム型テック企業が金融規制を迂回して直接通貨を発行することを防ぎ、「デジタル独占通貨」が金融主権および競争に与える衝撃を回避するためのものである。この条項はFacebookがかつてLibra(後にDiemに改称)の計画を打ち出した際の対応と見られ、テック大手がデジタル通貨分野で越えてはならない境界線を明確にしている。

-

ステーブルコインは証券または商品に該当しない:SECまたはCFTCの管轄外とされ、銀行規制体系に帰属する。この点は長年市場を悩ませてきた規制管轄問題に解答を与えるものである:USDC、USDTといった主要な米ドルステーブルコインは証券ではなく、プリペイド支払い手段と同様に扱われ、証券法の煩雑な要件が不当に適用されるのを防ぐことができる。

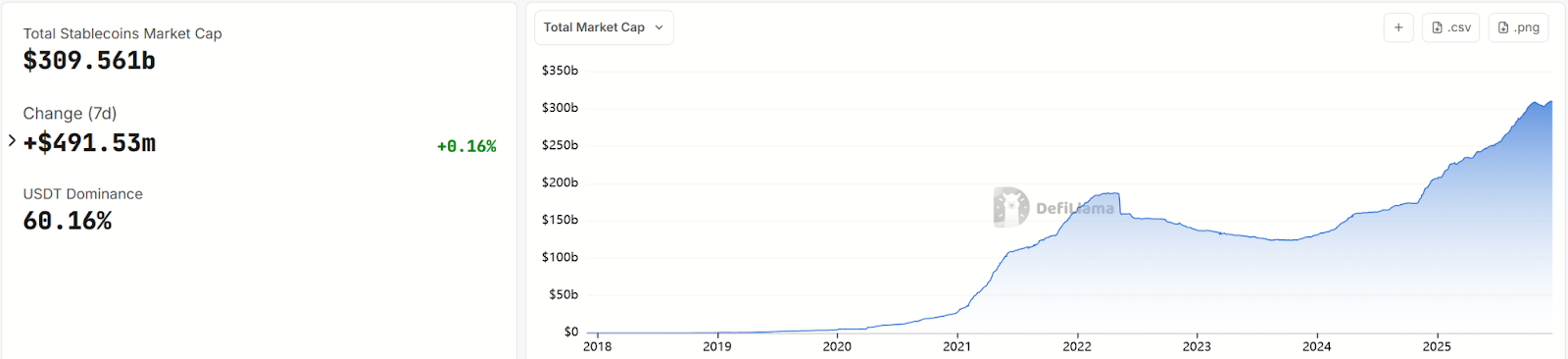

2. GENIUS法案が市場に与えた影響

出典:https://defillama.com/stablecoins

GENIUS法案の導入は、市場におけるステーブルコインへの信頼を著しく高めたと見られている。立法の発表後、ステーブルコイン市場は前向きな反応を示した:2025年12月時点で、世界のステーブルコイン総時価総額はすでに3000億ドルを超えている。この成長は暗号市場全体の回復にも起因するが、より直接的な理由としては、法規制の施行によりステーブルコインが正統性を得るとの投資家の期待があり、機関投資家がステーブルコインを安心して取引・保有するようになり、一部の伝統的金融機関もステーブルコイン事業への参入を検討し始めた。

JPモルガンのリサーチ部門は、今後数年間で世界のステーブルコイン時価総額が5000億~7500億ドルに達する可能性があると予測している。メディアの中には「2025年は真のステーブルコイン元年」と呼ぶ声もある。法規制の保護のもと、米ドルステーブルコインは主流金融への統合を加速している。たとえばVisaやマスターカードといった決済大手は、ステーブルコインを用いた国際送金の決済テストを開始している。また、一部の銀行は自社ブランドのステーブルコインを発行するか、既存の発行体と提携し、顧客にコンプライアンスを満たしたデジタルドルサービスを提供することを検討している。

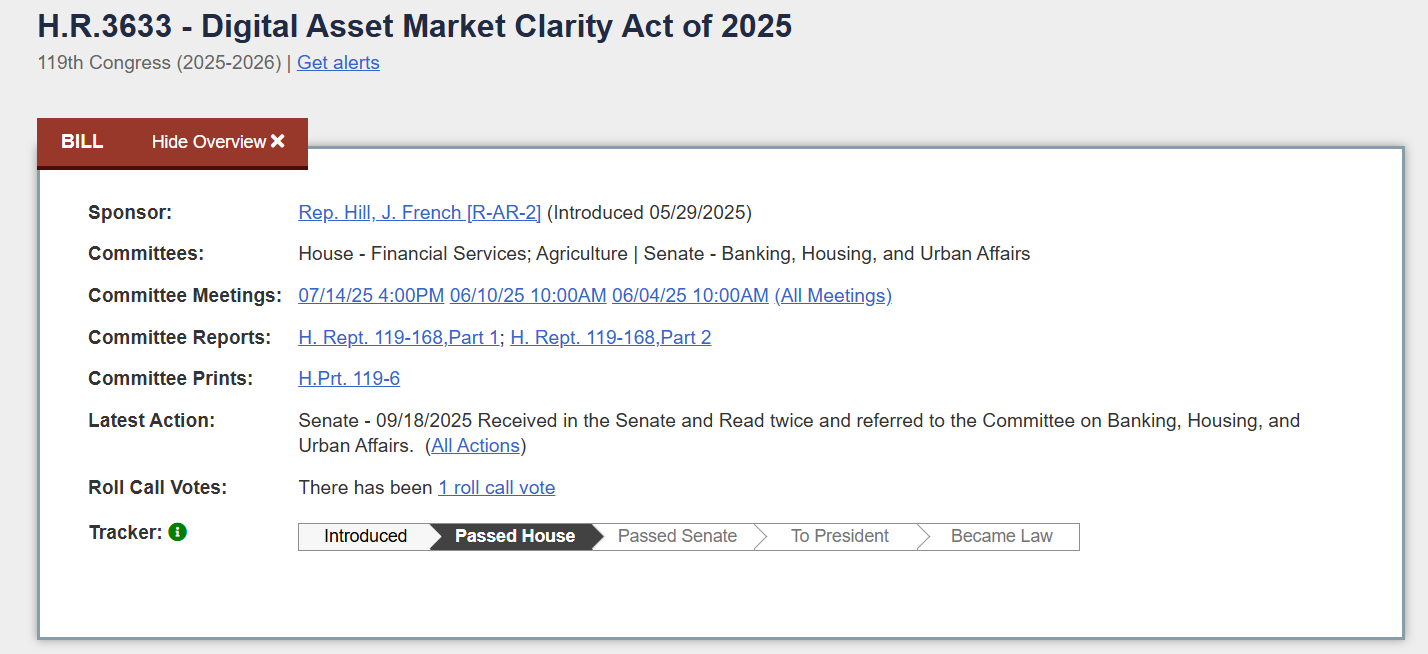

三、デジタル資産市場構造法案:CLARITY Act

出典:https://www.congress.gov/bill/119th-congress/house-bill/3633/text

ステーブルコイン立法に続いて、議会はより広範な暗号資産市場構造に関する立法を急速に進めている。その焦点となっているのが、下院が提案し可決した「2025年デジタル資産市場清明法(Digital Asset Market Clarity Act of 2025)」、通称CLARITY法案である。この法案は下院農業委員会および金融サービス委員会が共同で作成したもので、デジタル資産の規制境界を明確にする包括的解決策と見なされている。

2025年7月17日、CLARITY法案は下院で294票賛成、134票反対で可決された。その後、法案は上院に送られ審議に入った。しかし、下院での可決から数日後、上院銀行委員会もCLARITY法案と並行する競合的な暗号市場草案を提出した。上院農業委員会および銀行委員会はそれぞれ管轄範囲内のデジタル資産立法について協議を行い、意見募集を実施。2026年にこれら2つの案を統合し、統一された上院法案として採決を行う計画である。

1. 法案の核心:三段階規制体系

CLARITY法案は、業界を長年悩ませてきた根本的な問題——「暗号資産は誰が管轄するのか?」——に取り組もうとしている。そのため、法案は「三分類」枠組みを設計し、デジタル資産を三つのカテゴリーに分け、SEC(証券取引委員会)とCFTC(商品先物取引委員会)の責任を明確にする:

-

デジタル商品:「ブロックチェーンシステム自体に内在し、そのチェーンの機能またはサービスに直接依存して価値を持つ」デジタル資産を指す。簡単に言えば、ブロックチェーンネットワーク自体に依拠し、支払い、ガバナンス、サービスアクセス、報酬などに使用される機能性トークンであり、ビットコイン、イーサリアムなどが該当する。法案は証券およびその派生商品、ステーブルコイン、銀行預金、ファンドシェア、コレクタブルアイテムなどをデジタル商品に含まないと明記している。この分類は非中央集権的で利益を生まないトークンを対象とし、その商品的属性を認めることを目的としている。

-

投資契約資産:法案が新たに創設した概念で、「投資契約を通じて発行または販売されたデジタル商品」を指す。通俗的に言えば、プロジェクトチームが初期トークン供給(ICO)などで投資家に販売したトークンのことである。さらに、法案は「チェーン成熟」認定制度を設け、プロジェクトチームまたは非中央集権コミュニティが規制当局に申請し、ブロックチェーンネットワークが成熟したと認定されることで、そのトークンが証券の範疇から除外されることを可能にする。ネットワーク成熟の基準には、実用可能な機能およびサービスの存在、コアコードのオープンソース化、透明かつ事前に定められたルール(誰も一方的に変更できない)、および単一主体が供給量の20%以上を支配していないことなどが含まれる。この設計は従来のIPO後のロックアップ期間に類似しており、プロジェクト初期は証券規制により投資家を保護するが、ネットワークが十分に非中央集権化された後は厳格な規制から脱却し、トークンは自由に流通する商品となる。

-

許可型支払いステーブルコイン:前述のGENIUS法案と同様の定義に基づき、CLARITY法案も法定通貨に連動し、支払いに使用されるステーブルコインを別途分類する。この種の資産は特定の法定通貨に連動し、発行者が州または連邦機関の監督下にあり、固定価値での換金を保証するものとする。CLARITYの枠組み下では、ステーブルコインは証券または商品ではなく、規制対象の支払いツールとみなされる。

上記の分類を通じて、CLARITY法案はSECとCFTCの規制境界を明確にしようとしている。具体的には、デジタル商品領域は主にCFTCの管轄とし、投資契約資産の発行はSECが監督し、ステーブルコインは銀行規制当局が監督する。この配置により、それぞれの機関が専門分野に集中できる:SECはすべてのトークンを一律に証券と見なすのではなく、資金調達時の違法行為に焦点を当てる。一方、CFTCはこれまで暗号現物市場に直接管轄権がなかった空白を埋め、取引操作などの行為を積極的に取り締まることが可能になる。

2. 取引所および関係者のコンプライアンス・パス

CLARITY法案は資産属性の定義に加え、市場仲介機関および参加者に明確なコンプライアンス指針も提供している。

-

暗号取引所:法案はデジタル商品取引プラットフォームに対し、CFTCに「デジタル商品取引所」として登録することを求め、上場基準の設置(上場トークン発行者が公開ソースコード、発行量、経済モデルなどの必要な開示を履行していることを確保)、取引監視、利益相反の防止、資金およびシステムの安全性確保など、一連の基本原則を遵守することを義務付ける。取引所は顧客資産と自己資産を分離し、顧客資金を適格なデジタル資産カストディアンに保管し、十分なリスク開示を行った上で、先物業界協会に加入して自主規制を受ける必要がある。法案は取引所の新規ビジネスに対しても制限を設けており、たとえばブロックチェーンのネットワークセキュリティ強化のためにステーキングサービスを提供することは可能だが、ユーザーに強制参加させたり、自らの取引活動と混同したりすることは禁止し、利益相反を防ぐ。

-

ブローカー/トレーダー:法案は現行制度下でデジタル資産と証券業務の間に存在する壁を打破し、コンプライアンスを満たす証券会社および取引所がデジタル資産を業務範囲に取り入れることを奨励する。法案はデジタル商品ブローカー業務を行う者はCFTCに「デジタル商品ブローカー」として登録し、それに応じた資本金、報告、顧客保護要件を満たすことを求める。SECは自らが登録する証券会社、取引所、あるいは代替取引システム(ATS)に対し、デジタル資産およびステーブルコインの取引およびカストディを取り扱うことを認めなければならず、プラットフォームが証券とデジタル資産の両方を提供しているという理由だけで登録または免除申請を一律に拒否してはならない。SECには既存の免除権を裁量で行使する権限が与えられており、特定のDeFi活動に対して特別免除を与えることが可能となり、不適切な規制が新しい事物を扼殺するのを防ぐ。

-

技術開発者:CLARITY法案の最終文面には、ブロックチェーン開発、ノード運営、ウォレット開発などの非カストディ活動に従事する者は州または連邦の許可を得る必要がないと明記されているとされる。この条項は米国のブロックチェーン技術開発エコシステムにとって極めて重要であり、純粋な技術提供者がユーザーのオンチェーン金融活動により重い規制義務を負うことはなくなり、鉱夫、ノード、スマートコントラクト開発者に覆いかぶさっていた法的不確実性の影が払拭される。

3. 市場への影響:期待感の高まりと変動の激化

出典:https://coinmarketcap.com/currencies/bitcoin/

下院が2025年7月中旬を「暗号週間」とし、CLARITY法案、CBDC反対条項、ステーブルコイン法案の採決を準備した際、市場の投資家は楽観的な見通しを強めた。実際、中盤の暗号市場の強気相場の重要な触媒となったのがこうした一連の好材料であった:ビットコイン価格は7月に当時の反発高値に到達し、時価総額シェアも上昇。多くの米国上場のブロックチェーン関連銘柄も一時的な上昇を記録した。法案成立後、業界全体では米国暗号産業の長年の未解決問題にようやく解決の兆しが見えたとの認識が広がり、伝統的機関の参入意欲が高まった。NY証券取引所、ナスダックなど、規制の不確実性により一時凍結されていたデジタル資産取引またはカストディ計画も、再び立ち上げの可能性を再評価し始めた。

しかし、政策の進行が遅く、不確実性が大きかったため、市場はニュース駆動の上下動を経験した。たとえば、下院がCLARITY法案を可決し上院に送付した後、投資家は上院が速やかに追随し、法案が年内に施行されると期待し、ビットコイン価格は10月初めに約12.6万ドルの史上最高値を記録した。しかし10月中旬、大統領が中国に対して新たな関税を突然発表したことで、世界市場のリスク回避志向が高まり、ビットコインは株式市場とともに急落し、当日のレバレッジポジションの強制清算額は暗号史上最大の1日清算記録(190億ドル)となった。その後、マクロ要因の悪影響により暗号市場は独自の回復が難しくなった。ビットコイン価格は11月に2021年以来最大の月次下落率を記録し、現在も9万ドル以下で推移している。これは暗号資産がリスク資産として、マクロ経済および市場全体のセンチメントに大きく左右されていることを示している。2025年のビットコインとS&P500指数の相関係数は0.5まで上昇し、2024年の0.29を大きく上回っている。

四、その他の代表的な暗号政策

主要な立法案件に加え、2025年米国政府は暗号関連政策のいくつかの分野でも重要な行動をとり、暗号エコシステムのコンプライアンス環境をさらに整備した。

1. CBDC反対法案:金融プライバシーの保護

トランプ政権発足後、中央銀行デジタル通貨(CBDC)への態度は180度変わった。2025年1月、トランプ大統領は行政命令を発令し、連邦機関によるCBDCの推進、発行、宣伝を全面的に禁止した。この方針はその後、立法機関によりさらに強化された:下院はCLARITY法案に第VI編「CBDC監視国家反対法(Anti-CBDC Surveillance State Act)」を追加した。主な内容は、FRBが個人消費者向けのCBDC口座または製品を導入することを法的に阻止し、プライバシーおよび自由の重要性を強調し、政府がCBDCを利用して市民の取引データを取得することを防ぐことである。2025年、下院は「暗号週間」中にこの法案を個別に採決し可決した。上院はまだ審議を完了していないが、新政権および下院指導部の明確な反対姿勢を踏まえると、米国がCBDCを導入する道は実質的に閉ざされている。

支持者は、CBDCの禁止が市民の金融プライバシーおよび民間部門のイノベーションを守ると考えている。CBDCが発行されれば、政府は個人の資金利用をリアルタイムで監視・制限でき、米国が重視する自由市場およびプライバシー権に反するとされる。こうした雰囲気の中、FRBは2025年にデジタルドルの研究プロセスを明らかに減速させ、研究重点を卸売り型(銀行間決済用)CBDCに限定した。これは民間部門のステーブルコインがデジタルドルの進展の中で主導的地位を占めることを意味しており、GENIUS法案が銀行およびコンプライアンス機関によるステーブルコイン発行を奨励する政策方向とも一致している。

2. DeFi厳格申告ルールの廃止

2021年、米国の「インフラ投資および雇用法(IIJA)」には、議論を呼ぶ条項が含まれていた:広義の「デジタル資産ブローカー」に対し、国税局(IRS)にユーザー取引情報を報告するよう義務付けるものだった。この定義はあまりに広範囲であり、DeFi分野の鉱夫、ノード、スマートコントラクト開発者をも「ブローカー」と見なす可能性があり、彼らに厳しい顧客本人確認(KYC)および税務申告義務を課すことになっていた。2025年、米国議会両院は第25号共同決議案(H.J. Res. 25)を可決し、2025年4月10日にトランプ大統領が法律(公共法119-5号)として公布した。この法案は、IIJA第80603条(デジタル資産ブローカー情報報告)に関する財務省の施行規則を正式に廃止した。

規則廃止後、IRSは明確にした:ブロックチェーン上で自動的にのみ運営され、法定通貨の出入金変換を提供しないDeFiプラットフォームは、税務当局に1099-DA取引報告書を提出する必要はなく、ユーザーの身元情報収集も義務付けられない。一方、中心化取引所およびサービスプロバイダー(顧客資産を保有し、法定通貨交換を提供)は依然として情報申告義務を負う:2025年1月1日からユーザーのデジタル資産取引を記録し、2026年初頭にユーザーおよびIRSに新様式1099-DAを提出しなければならない。つまりCoinbase、Krakenなどの米国ライセンス取引所は引き続き定期的に提出が必要だが、Uniswapなどの非中央集権プロトコルは免除される。また、支払い処理業者および自社トークンを継続的に発行または換金する機関も引き続き「ブローカー」とみなされ、報告義務を負う。これは主に中心化主体を持つステーブルコイン発行者などを対象としている。

3. 規制機関の人事および執行方針の転換

立法およびマクロ政策に加え、2025年の米国暗号規制環境の顕著な改善は、規制機関の人事異動および執行スタイルの変化にも表れている。新政権発足後、暗号に対してオープンな姿勢を持つ官僚たちが要職に任命された。最も重要なのは、元SEC委員のポール・アトキンス(Paul S. Atkins)氏を証券取引委員会(SEC)委員長に任命したことである。アトキンス氏は就任直後、「Cryptoエンジニアリング」(Project Crypto)と呼ばれる内部プロジェクトを開始し、デジタル資産のための正式なトークン分類基準およびガイドラインの確立を目指し、「Crypto 2.0」特別タスクフォースを設立した。この新タスクフォースの任務は、委員会が「包括的かつ明確な規制枠組み」を策定するのを支援し、執行資源をより慎重に活用することにある。

人事異動に伴い、SECの執行方針も急速に変化した。2025年初頭のトランプ政権発足以降、SECは約60%の暗号関連事件の調査および訴訟を停止または撤回した。Ripple社に対する訴訟、バイナンス取引所に対する執行措置など有名な案件でも大きな和緩化の兆しが見られた。たとえば、SECは2025年7月にRippleと和解し、幹部に対する告訴を撤回した。バイナンスに対する調査ももはや積極的に進められていないとされている。さらには、4年間にわたる非中央集権貸借プラットフォームAaveに対する調査を何の制裁もなしに終了させた。SECのこうした変化は業界のプレッシャーを大きく緩和し、新たな執行緩和により企業は訴訟対応から事業運営へと重心を戻せるようになった。これは2025年の市場回復および米国プロジェクトの海外流出減少の一因となった。

同時に、暗号事業への参入に対して厳格な姿勢をとっていた銀行規制機関も適度に規制緩和を始めた。新しく就任した財務長官スコット・ベセンテ(Scott Bessent)氏はデジタル資産に対して歓迎姿勢を示した。連邦預金保険公社(FDIC)の代理議長トラヴィス・ヒル(Travis Hill)氏は1月、声明を発表し、「フィンテック協力およびデジタル資産トークン化に対してより透明なアプローチを取る」と約束し、銀行のデジタル資産事業参画に関するコンプライアンスルートを明確にする追加ガイダンスの発行を検討していると述べた。FRB、OCCなどの機関も2025年に銀行の暗号事業参入に関する制限的声明を次々と撤回し、case-by-caseで個別の事業を審査する方式に切り替えた。この影響で、一部の米中小銀行が暗号企業への口座提供を再考し始め、銀行と暗号企業の協力が回復しつつある。Signature、Silvergateなど「暗号友好銀行」が相次いで破綻した後、暗号企業は基本的な銀行サービスを得ることが困難となっていたが、この状況の改善が期待される。

4. 行政命令およびビットコイン準備の探索

1月23日、トランプ大統領は「米国がデジタルフィンテック分野でリーダーシップを強化する」ことを題する行政命令に署名し、「各経済部門におけるデジタル資産、ブロックチェーン技術および関連技術の責任ある成長および利用を支援する」ことを国家政策とした。この命令により、大統領デジタル資産市場ワーキンググループが設立され、メンバーにはSEC委員長、CFTC委員長、財務長官、商務長官、司法長官など十数名の高官が含まれ、民間のデジタル資産リーダーの諮問参加も可能となった。大統領は、ワーキンググループに対し180日以内に包括的な連邦デジタル資産規制枠組みを提案する報告書を提出し、国家「デジタル資産準備」の構築可能性を評価するよう指示した。

トランプ氏自身は国家ビットコイン準備の構築に強い関心を示し、政府が既に保有するビットコイン(執行没収品)を基盤として、国家準備の一部をデジタル資産に多様化させる可能性を探ろうとしている。3月6日

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News