8つのトップ投資銀行による2026年見通しを精査したGeminiのまとめ

TechFlow厳選深潮セレクト

8つのトップ投資銀行による2026年見通しを精査したGeminiのまとめ

米国の財政刺激のタイミングは、2026年上半期のペースを決定づける。

著者:szj capital

翻訳:TechFlow

また年末がやってきた。各大機関は来年の市場見通しを相次いで発表している。

最近、海外のネットユーザーがゴールドマン・サックス、ブラックロック、バークレイズ、HSBCなど8つのトップ投資銀行の年次見通しレポートをまとめ、Gemimi Pro3に総合的な解釈と分析を行わせた。

以下は全文の翻訳であり、時間の節約になり、来年の重要な経済トレンドを一目で把握できる。

エグゼクティブサマリー:「K字型」新世界秩序への対応

2026年は単一かつ同期的なグローバルサイクルではなく、複雑で多様な経済的現実、政策の乖離、テーマ別の破壊的変化が交錯する行列となる、構造的変革の深まる時期になるだろう。この包括的な研究レポートは、JPモルガン・アセット・マネジメント(J.P. Morgan Asset Management)、ブラックロック(BlackRock)、HSBCグローバルプライベートバンキング(HSBC Global Private Banking)、バークレイズ・プライベートバンク(Barclays Private Bank)、BNPパリバ・アセット・マネジメント(BNP Paribas Asset Management)、インヴェスコ(Invesco)、T・ロウ・プライス(T. Rowe Price)、アライアンツ(Allianz)といった世界的に著名な金融機関の先進的戦略および経済予測を集約したものである。

これらの機関が共通して描くのは、「曲がっても折れない」グローバル経済の姿である。過去10年間の「緩和マネー」時代は、「長期高金利(Higher for Longer)」「財政主導(Fiscal Dominance)」「技術的破壊(Technological Disruption)」という新たな枠組みに取って代わられた。「2026年の中心テーマは、バークレイズ・プライベートバンクが言うところの『解釈ゲーム(The Interpretation Game)』であり、経済データが矛盾し、ナラティブが急速に変化する環境において、市場参加者は受動的投資ではなく、衝突するシグナルを能動的に解釈しなければならない。

2026年の柱の一つは、米国と他国との明確な分化である。JPモルガンとT・ロウ・プライスは、人工知能(AI)資本支出と「ワン・ビッグ・ビューティフル・ビル法案(One Big Beautiful Bill Act、OBBBA)」と呼ばれる財政刺激によって、米国経済が独自の成長原動力を持つと考えている。この刺激策は2026年初頭に3%超の経済成長「スタミナ効果」をもたらすと予想され、その後徐々に弱まる。一方、アライアンツとBNPパリバはユーロ圏が「地味こそ美」という回復モードになると予測している。

しかし、表面的な成長数値の下には、より動乱な現実が隠れている。アライアンツは、グローバル企業倒産率が「過去最高」に達し、2026年に5%増加すると警告している。これは高金利の遅行効果が「ゾンビ企業」に最終的に打撃を与えることを意味する。このような状況は「K字型」拡大の図式を浮かび上がらせる。つまり、大手テック企業やインフラ分野は「AI巨力(AI Mega Force、ブラックロックの概念)」により繁栄する一方、レバレッジに依存する中小企業は生存危機に直面する。

資産配分のコンセンサスは大きく変化しつつある。従来の60/40ポートフォリオ(60%株式、40%債券)は再定義されようとしている。ブラックロックは「ニュー・コンティニューム(New Continuum)」という概念を提唱し、公開市場と私募市場の境界が溶けつつあり、投資家は恒久的にプライベートクレジットおよびインフラ資産に配置すべきだと考える。インヴェスコとHSBCは、債券投資が「品質」へと回帰し、投資適格債および新興市場債務を重視し、ハイイールド債を排除することを勧める。

本レポートでは、各機関の投資テーマを個別に分析しており、「フィジカルAI(Physical AI)」取引、「エレクトロテック経済(Electrotech Economy)」、保護主義と関税の台頭、そしてこの分断された世界で投資家が取るべき戦略的重点について述べる。

第1部:マクロ経済の地平線――多速度成長の世界

パンデミック後、多くの人が期待した同期的グローバル回復は実現しなかった。2026年は、独自の成長推進要因と政策の分化が特徴となる。主要経済圏はそれぞれの財政、政治、構造的力によって異なるペースで前進している。

1.1 米国:グローバル経済の「北極星」とOBBBA刺激

米国は依然としてグローバル経済の疑いなく中心的なエンジンだが、その成長原動力は変化しつつある。有機的な消費者需要に頼るだけではなく、政府の財政政策と企業のAI関連資本支出にますます依存するようになっている。

「ワン・ビッグ・ビューティフル・ビル(OBBBA)」の現象

JPモルガン・アセット・マネジメントとT・ロウ・プライスが2026年の展望で注目したのは、「ワン・ビッグ・ビューティフル・ビル(OBBBA)」の予想される影響である。この立法枠組みは2026年の決定的財政イベントと見なされている。

-

仕組み:JPモルガンは、OBBBAは2017年の『減税と雇用法(Tax Cuts and Jobs Act, TCJA)』の主要条項を延長すると同時に、新たな支出項目を導入する広範な立法案であると指摘している。内容には、国境警備(取り締まり、送還)にかかる約1700億ドル、国防支出(例:「ゴールデンドーム」ミサイル防衛システムや造船)に1500億ドルが含まれる。さらに、債務上限が5兆ドル引き上げられ、財政緩和政策が継続する可能性を示唆している。

-

経済的影響:T・ロウ・プライスは、この法案とAI支出の組み合わせが、米国経済が2025年末の成長恐慌から脱するのを支援すると考えている。JPモルガンは、OBBBAが2025年第4四半期の実質GDP成長率を約1%まで押し上げ、2026年前半には3%以上に加速すると予測している。これは税還付や支出が直接経済に流入するためである。しかし、この成長は一時的な加速――「財政クラフチ」の逆転――と見られており、刺激効果が薄れると、後半には1~2%のトレンドラインに戻ると予想される。

-

税制上の影響:この法案は、最高個人所得税率37%を恒久的に延長し、企業の100%ボーナス償却および研究開発費控除を復活させるとされている。モルガン・スタンレーは、これは巨大な供給側インセンティブであり、特定業界の実効法人税率を低く12%まで下げ、製造業および技術分野における「資本支出スーパーサイクル(Capex Supercycle)」を促進する可能性があると指摘している。

労働市場のパラドックス:「経済漂流」

財政刺激があるにもかかわらず、米国経済は大きな構造的抵抗に直面している。それは労働力供給である。JPモルガンはこの状況を「経済漂流(Economic Drift)」と表現し、純移民の急激な減少が労働年齢人口の絶対的減少につながると予想している。

-

成長への影響:この供給制約により、2026年の月間新規雇用創出数はわずか5万件と予想される。これは需要サイドの失敗ではなく、供給サイドのボトルネックである。

-

失業率の上限:そのため、失業率は低位で推移し、ピークでも4.5%にとどまると予想される。このような「完全雇用」ダイナミクスは深刻な景気後退を防ぐものの、潜在GDP成長に硬直的な上限を設ける結果となり、経済の「漂流」感をさらに強めている。つまり、データは好調でも、経済は停滞しているように感じられる。

1.2 ユーロ圏:「地味こそ美」の驚異

米国の波乱含みで財政劇的なナラティブと対照的に、ユーロ圏は安定の象徴になりつつある。アライアンツ(Allianz)とBNPパリバ(BNP Paribas)は、欧州が2026年に予想を上回り、優れた成果を上げると見ている。

ドイツの「財政リセット」

BNPパリバは、ドイツが重要な構造的転換を迎えていると指摘している。ドイツは伝統的な「黒ゼロ(Black Zero)」財政緊縮政策から徐々に脱却し、インフラおよび国防分野での支出を大幅に増やすと予想されている。この財政拡張はユーロ圏全体に乗数効果をもたらし、2026年の経済活動水準を押し上げると予想される。

消費支援政策

さらに、BNPパリバは、飲食業界の付加価値税の恒久的引き下げやエネルギー補助金などの政策が消費者支出を支え、需要崩壊を回避すると述べている。

成長予測

アライアンツは、ユーロ圏の2026年GDP成長率が1.2%~1.5%の間になると予想している。この数字は米国の「OBBBA刺激」と比べて穏やかだが、2023~2025年の停滞から脱した堅調かつ持続可能な回復を意味している。バークレイズも同様に、ユーロ圏が「ポジティブな驚き」をもたらすかもしれないと見ている。

1.3 アジアと新興市場:「延長された滑走路」と構造的減速

アジアの将来像は明確に二極化している。一方は成熟し成長が鈍化する中国、もう一方は活力があり加速するインドおよびASEAN地域である。

中国:秩序ある減速

各機関は一般的に、中国の高成長時代は終わったと考えている。

-

構造的抵抗:BNPパリバは、2027年末までに中国の経済成長率が4%未満に低下すると予測している。T・ロウ・プライスは補足し、いくら刺激策を講じても、不動産市場および人口構造問題が根深いことから、それらが「実質的なブースト」をもたらす可能性は低いと述べている。

-

ターゲット型刺激:全面的な「フルパワー」刺激とは異なり、中国政府は「先端製造業」および戦略的産業を重点的に支援すると予想される。この転換は経済をバリューチェーンの上流へ進めることを目指すものだが、短期的な消費成長を犠牲にする。バークレイズは、2026年中国の消費成長率がわずか2.2%になると予測している。

インドとASEAN:成長のエンジン

対照的に、HSBCとS&Pグローバルは、南アジアおよび東南アジアが新たなグローバル成長チャンピオンになると見ている。

-

インドの成長軌道:HSBCは、インドの2026年GDP成長率が6.3%になると予測しており、主要経済のうち最も速い成長の一つとなる。ただし、HSBCは戦術的な警告も発している。マクロ経済は強固だが、短期的には企業収益の伸びが比較的弱く、高評価との間に乖離が生じており、株式投資家に影響を与える可能性がある。

-

AIサプライチェーン:JPモルガンとHSBCはともに、「AIテーマ」がアジア新興市場を強く押し上げていると強調している。特に台湾・韓国(半導体分野)およびASEAN諸国(データセンター組立・部品製造)において顕著である。AI貿易の「拡張」がこの地域のキードライバーとなっている。

1.4 グローバル貿易:関税の「租税効果」

2026年の見通しにおける潜在的な暗雲は、保護主義の再来である。HSBCは明確にグローバル成長予測を2.5%から2.3%に下方修正した。その主な理由は米国が発信する「マルチ目的関税」である。

貿易成長の停滞

HSBCは2026年のグローバル貿易成長がわずか0.6%にとどまると予測している。この事実上停滞した状態は、サプライチェーンが短縮(「ニアショアアウトソーシング」)され、関税壁を回避するために再編成されている世界を反映している。

インフレ圧力

T・ロウ・プライスは、これらの関税は消費税のように機能し、米国のインフレを「目標水準を上回って持続させる」と警告している。

第2部:インフレと金利の難題

2020年代以前の「グレート・モデレーション(Great Moderation)」時代は、変動性の新たな常態に取って代わられた。米国の粘着的インフレと欧州のデフレ圧力が絡み合い、「グレート・ディカップリング(Great Decoupling)」と呼ばれる中央銀行政策の分離を引き起こしている。

2.1 インフレの分岐

-

米国:粘着的かつ構造的

T・ロウ・プライスとBNPパリバは、OBBBA財政刺激と関税の影響により、米国のインフレは高止まりすると考えている。JPモルガンはより詳細な分析を提供しており、2026年前半にインフレは関税の影響で4%近いピークに達すると予測しているが、経済が徐々にショックを吸収することで、年末には2%まで低下すると見ている。

-

欧州:デフレの意外なサプライズ

これに対し、BNPパリバは欧州がデフレ圧力に直面すると指摘している。その一因は「安価な中国製品の再循環」が欧州市場に流入しているためである。これは欧州中央銀行(ECB)の目標を下回るインフレにつながり、米国のインフレ傾向と鮮明な対比を成す。

2.2 中央銀行政策の分離

インフレ動向の分岐は、直接的に金融政策の分岐をもたらし、マクロ投資家にとっての機会を生み出す。

-

FRB(「緩やかな」道筋)

FRBは引き続き制約されると予想される。JPモルガンは、FRBが2026年内に2~3回程度の利下げにとどまると見ている。一方、T・ロウ・プライスはよりタカ派的で、OBBBA財政刺激が経済過熱を招いた場合、2026年前半には利下げがまったく行われない可能性もあると警告している。

-

欧州中央銀行(「ハト派」道筋)

弱い成長見通しとデフレ圧力に直面し、ECBは大幅な利下げを行うと予想される。アライアンツとBNPパリバは、ECBが金利を1.5~2.0%まで引き下げると予測しており、現在の市場予想を明らかに下回っている。

-

為替市場への影響

こうした金利差の拡大(米国金利は高水準維持、ユーロ圏金利は低下)は、ドル/ユーロの構造的強含みを示唆している。これは通常、景気サイクルの成熟期にドルが弱くなるというコンセンサスと矛盾する。しかし、インヴェスコは逆に、ドル安が新興市場資産を支援すると見込んでいる。

第3部:テーマの深層分析――「巨力」と構造的変革

2026年の投資戦略は、従来の景気循環に焦点を当てるのではなく、四半期GDPデータを超える構造的「巨力(Mega Forces、ブラックロックの概念)」を中心に展開される。

3.1 人工知能:「過剰期待」から「物理的現実」へ

AIに関するナラティブは、ソフトウェア(大規模言語モデルなど)からハードウェアおよびインフラ(「フィジカルAI」)へと移行している。

-

「資本支出スーパーサイクル」:JPモルガンは、データセンター投資が米国GDPの1.2~1.3%を占めており、なお上昇中だと指摘している。これは一時的なトレンドではなく、鉄筋、セメント、シリコンベースの技術の実質的な拡張である。

-

「エレクトロテック経済」:バークレイズは「エレクトロテック経済(Electrotech Economy)」という概念を提唱する。AIのエネルギー需要は尽きることがない。送電網、再生可能エネルギー発電、公益事業への投資は、AI革命に参加する最も安全な方法と見なされている。HSBCもこれに同意し、ポートフォリオを公益事業および工業セクターにシフトすることを勧めている。これらはこの革命に「エネルギーを供給」する部門だからである。

-

反論(HSBCの警告):市場の楽観的コンセンサスと対照的に、HSBCは現在のAIモデルのリーダー企業の財務的持続可能性に対して深い疑念を抱いている。内部分析によれば、OpenAIのような企業は2030年までに最大1.8兆ドルの計算能力レンタルコストに直面し、巨額の資金不足が生じる可能性がある。HSBCは、AI自体は現実のものであるが、モデル作成者の収益性には疑問があると見ている。これは「ツールと設備」(半導体メーカー、公益事業会社など)への投資を推奨する根拠ともなっている。

3.2 プライベートマーケットの「ニュー・コンティニューム」

ブラックロックの2026年見通しの中心は、プライベートマーケットの進化である。彼らは、伝統的な「公開市場」(流動性が高い)と「私募市場」(流動性が低い)の二元的区分が時代遅れになったと考えている。

-

コンティニュームの台頭:「エバーグリーン(Evergreen)」構造、欧州長期投資ファンド(ELTIFs)、セカンダリーマーケットを通じて、私募資産は段階的に半流動化している。この民主化の流れにより、より多くの投資家が「流動性プレミアム」にアクセスできるようになっている。

-

プライベートクレジット2.0:ブラックロックは、プライベートクレジットが従来のLBOモデルから「資産に基づく融資(Asset-Based Financing, ABF)」へと進化していると考えている。このモデルは企業のキャッシュフローだけでなく、データセンター、光ファイバーネットワーク、物流センターといった実在資産を担保とする。彼らはこれが2026年に「深い機会の増分」をもたらすと考えている。

3.3 人口構造と労働力不足

JPモルガンとブラックロックは、人口構造をゆっくりとしたが不可避の原動力と見なしている。

-

移民クラフチ:JPモルガンは、米国の純移民の減少が成長の主要な制約要因になると予測している。つまり、労働力は今後も希少かつ高価であり、これは賃金インフレを支えるだけでなく、企業が人手の代替として自動化およびAIへの投資をさらに促進することにつながる。

第4部:資産配分戦略――「60/40+」とアルファの回帰

複数の機関が一致して、2026年は2010年代に流行した受動的な「市場買い」戦略に適さないと見ている。新たな市場環境下では、投資家はアクティブマネジメント、代替資産への分散、そして「品質」への集中が必要になる。

4.1 ポートフォリオ構築:「60/40+」モデル

JPモルガンとブラックロックは、従来の60%株式/40%債券ポートフォリオの改革を明確に呼びかけている。

-

「+」の構成要素:両機関は「60/40+」モデルを提唱し、ポートフォリオの約20%を代替資産(プライベートエクイティ、プライベートクレジット、実物資産)に割り当てることを主張している。この配分は、伝統的資産と無相関のリターンを提供し、株式と債券の相関が高まる中でポートフォリオ全体のボラティリティを低下させることを目的としている。

4.2 株式市場:品質とローテーション

-

米国株式:ブラックロックとHSBCは、AIテーマおよび経済の粘り強さにより、米国株式をオーバーウェイトすると見ている。しかし、HSBCは最近、評価が高すぎるため、米国株式の保有比率を削減した。彼らは「巨大テック株」から、より広範な恩恵を受けるセクター(金融、工業など)へのローテーションを勧めている。

-

国際バリュー株:JPモルガンは、欧州および日本のバリュー株に強い投資機会があると考えている。これらの市場は「コーポレートガバナンス革命」(株式買戻し、配当増加など)を迎えつつあり、米国と比べて歴史的に低い割引水準にある。

-

新興市場:インヴェスコは新興市場に対して最も楽観的である。彼らは他の機関の予測とは逆に、ドル安が新興市場資産の価値を解放すると見込んでいる。

4.3 固定利得:利回りの復活

債券の役割は変化しており、もはや利下げへの賭け(キャピタルゲイン)に頼るのではなく、本来の「利回り」の本質へと回帰している。

-

信用品質:アライアンツが企業倒産率の上昇を警告していることを踏まえ、HSBCとインヴェスコはハイイールド(High Yield, HY)債よりも投資適格(Investment Grade, IG)債を強く推奨している。HY債のリスクプレミアムは、到来するデフォルトサイクルを補うには不十分と見なされている。

-

デュレーション配分:インヴェスコはデュレーション(特に英国国債)をオーバーウェイトとし、中央銀行の利下げスピードが市場予想を上回ると予測している。JPモルガンは「柔軟性」を保ち、レンジ内で取引を行うべきであり、大規模な方向性の賭けは避けるべきだと勧めている。

-

CLOs(ローン担保証券):インヴェスコは明確にAAA格CLOs(ローン担保証券)をモデルポートフォリオに組み入れており、その利回りの高さと構造的安全性が現金資産を上回ると考えている。

4.4 代替資産とヘッジツール

-

インフラ:インフラ投資は「実物資産」の中で最も確信度の高い投資テーマである。ブラックロックはこれを「世代を超える機会」と呼び、インフレ対抗だけでなく、AI資本支出の波を直接受けることができる。

-

金:HSBCとインヴェスコは、金を重要なポートフォリオのヘッジツールと見なしている。地政学的分断および潜在的なインフレ変動の下で、金は必要な「テールリスク保険」と位置づけられている。

第5部:リスク評価――倒産の影

米国のマクロ経済見通しは財政刺激により強気に見えるが、クレジットデータはより暗い一面を示している。アライアンツは市場の楽観主義に冷静な省察を提供している。

5.1 倒産の波

アライアンツは、グローバル企業倒産率が2025年に6%上昇し、2026年にはさらに5%増加すると予測している。

-

「遅れた外傷」:この上昇は高金利の遅行効果によるものとされている。2020~2021年に低金利で借り入れた企業が2026年に「償還ウォール(maturity wall)」に直面し、はるかに高いコストで再融資を余儀なくされる。

-

「テックバブル崩壊」シナリオ:アライアンツは明確に下方シナリオを模擬しており、「AIバブル」が崩壊した場合、米国で4,500件、ドイツで4,000件、フランスで1,000件の倒産が追加されると予測している。

5.2 脆弱な業界

報告書は、特に衝撃を受けやすいいくつかの業界を指摘している。

-

建設業:金利および労働コストに非常に敏感。

-

小売/可処分財消費:「K字型」消費トレンドに挟まれ、低所得層の支出が著しく減少している。

-

自動車業界:高資本コスト、サプライチェーンの再編、関税戦争という複数の圧力に直面している。

このリスク評価は、資産配分における「品質重視」の傾向をさらに裏付けている。報告書は、安価な資金によってのみ生き延びている「ゾンビ」企業を避けたほうがよいと投資家に警告している。

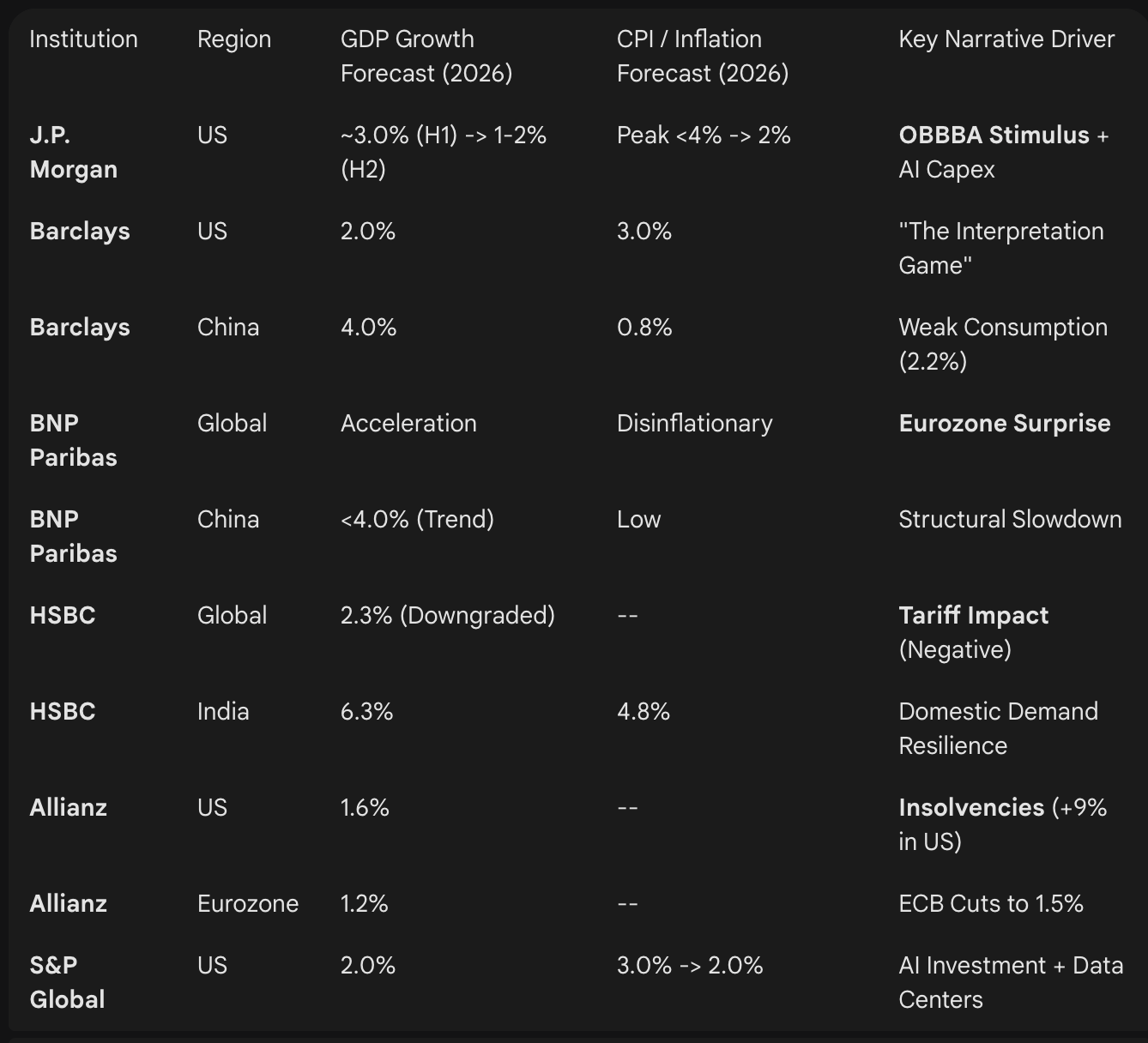

第6部:機関見解の比較分析

以下の表は、機関のレポートに記載された2026年の具体的なGDPおよびインフレ予測を統合したものであり、予想の違いを浮き彫りにしている。

結論:2026年の戦略的任務

2026年の投資環境は二つの力の緊張関係によって規定される。財政および技術の楽観主義(米国のOBBBA計画、AI)と、クレジットおよび構造的悲観主義(倒産の波、人口構造問題)である。

プロフェッショナル投資家にとって、未来への道は幅広いインデックス投資の終焉を意味する。「K字型」経済の特性――データセンターは繁栄し、建設会社は倒産する――は、投資家が積極的に業種選択を行うことを要求する。

主要戦略ポイント:

-

「OBBBA」の脈動に注目:米国財政刺激のタイミングは2026年前半のテンポを決定する。米国資産に対する第1・第2四半期の「スタミナ効果」と、後半の反動的な戻りを前提に、戦術的な取引戦略を立てるのが賢明である(JPモルガン)。

-

AIの「ツールと設備」に投資:純粋なAIモデルの評価リスクを避け(HSBCの警告)、公益事業、送電網、データセンターREITs(不動産投資信託)といった物理的インフラに焦点を当てる(バークレイズ、ブラックロック)。

-

私募市場を通じた多様化:「ニュー・コンティニューム」を活用し、プライベートクレジットおよびインフラ領域に参入する。これらの資産が「資産に基づく」ものであることを確認し、倒産の波から身を守る(ブラックロック、アライアンツ)。

-

「解釈ゲーム」へのヘッジ:ナラティブが急速に変化する環境では、金のような構造的ヘッジツールを持ち、ボラティリティに対応するために「バーべル戦略」(成長株+高品質収益資産)を採用する(HSBC、インヴェスコ)。

2026年は受動的投資に適した年ではなく、市場のシグナルを巧みに解釈できる投資家の年となるだろう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News