単一障害点:MMが中心から退く時が来た

TechFlow厳選深潮セレクト

単一障害点:MMが中心から退く時が来た

Vault、YBS(イエイショウ安定通貨)およびキュレーターはまだ進化の途中であり、市場は私たちが想像するよりもさらに強靭です。この時点で、1ヶ月前、あるいは1週間前の観念のまま市場を見つめ続ければ、理解できなくなってしまいます。

原文作者:佐爷歪脖山

ネットワーク効果はインターネットに限りません。

水道や電力網は非常に排他的であり、「独占」的な集団経営に適しており、社会全体を幸福にも不幸にもすることができますが、人間同士の関係ネットワークは本質的に分散型・非中央集権的であり、どんなに社交的なスーパーユーザーでも全員と知り合うことはほとんど不可能です。

Crypto(暗号資産)とは、資金のネットワークなのか、それとも人間同士の相互作用の場なのか?

中本聡は明らかに後者だと考えており、P2P取引モデルから始まり、暗号資産業界の歴史は資金の価値上昇と拡大に伴い、資金の接続を全面的に受け入れ、人と人との直接的な交流を減らしてきました。

唯一妥当な疑問は、この資金ネットワークの密度がどこまで高まれば崩壊するのかということです。

01 市場が回復した理由

多くの人々は依然として10・11および11・03の暴落清算から立ち直れず、合成ステーブルコインやVault、Yield商品がいつ再開できるかを考え続けていますが、HyperliquidのBLPやHIP-3の成長モデルが次々と登場し、Frameworkが準備したステーブルコインYCもSkyで上線しています。

Aaveが突然発表したV4やモバイル向け金融商品アプリもあります。

絶対的なデータから見れば、現在は確かに市場回復期ですが、感覚的にはプロジェクト側が歴史的トレンドを捉えて革新を進めているように見えます。

言い換えれば、市場サイクルと小口投資家の活発度はすでにデカップリングしており、これは珍しいことではありません。米国経済の基本的状況も実体産業とはあまり関係がなく、トランプ氏が気にかけているのは利下げと株価だけであり、米国民や実体産業は単なる「ゲーム」の一要素にすぎません。

今回のサイクルにおいて、ビットコインの4年周期があると考えるなら、それは2017年のタイムマシンに留まっているだけであり、CloudFlareの急落のように、暗号資産インフラは常に変化しています。

DEXの代表格であるHyperliquidは確かにCEX市場を奪っており、特にMemeと連携することでトークンの評価、価格設定、流通システムを変えました。CEX時代の終焉は肉眼でも確認でき、Krakenの評価額はわずか200億ドルにとどまり、多くのCEXが自社のDEX支援へと方向転換しています。

2024年に高FDVがBinanceの価格体系を衝撃させた時点で、VCはすでに消滅していました。その後はマーケットメーカーの時代です。HyperliquidなどのPerp DEXの背後にはマーケットメーカーがおり、多数のYBSプロジェクトの裏にもマーケットメーカーがいます。

SBFはJane Street出身、JeffはHudson River Trading出身、Variationalの創業者はDCGのマーケットメイキング部門出身です。

10・11のADL清算で被害を受けたのも、まさにマーケットメーカーが真っ先でした。福禍あわせもつ形で、マーケットメーカー主導の市場構造はCEX主導よりもさらに迅速かつ硬直的です。

Web3Portが次々と操作してコイン価格を投げ売り、DWFが繰り返し価格操作を行うなど、HyperliquidのHLPさえもそのような批判を受けています。中央集権的なマーケットメーカーであろうと、非中央集権的な金庫であろうと、マーケットメイキング体制に参加すれば、市場操作の疑いから逃れることはできません。

現在の市場構造を「回復」と呼ぶのであれば、マーケットメーカーが大きな打撃を受け、市場操作を行う能力を失った結果、むしろ市場が安定に向かっていると言えるでしょう。

これは珍しいことではなく、2022年にFTXが崩壊する前、AlamedaがBTC市場のマーケットメイキングシェアの20%を占めていたという噂がありました。SBFとFTXの伝記『無限へ』の中で、SBFは彼らが最初に本格的にマーケットメイキングを行った専門企業であると認めています。

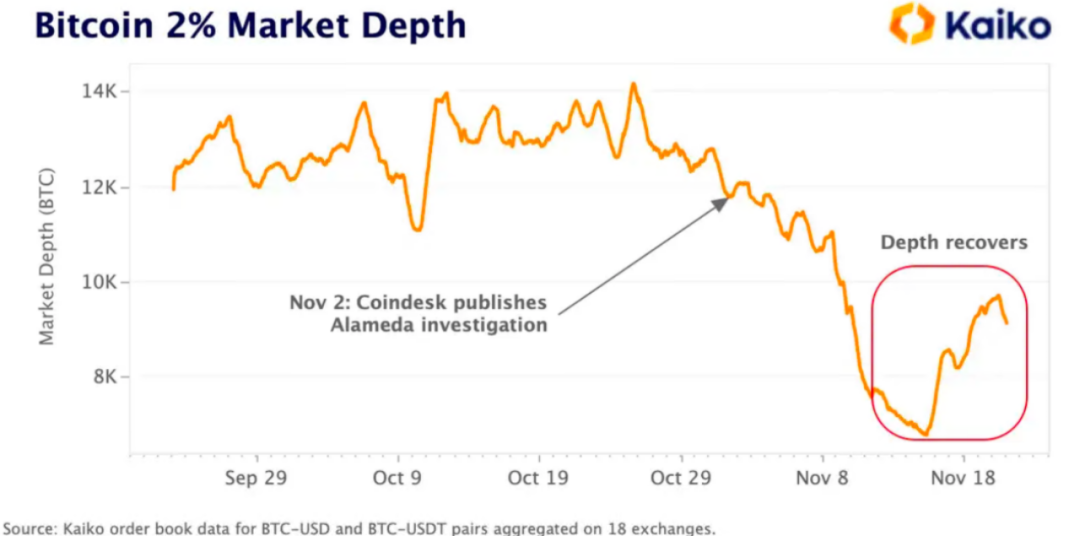

画像説明:BTC流動性の急激な低下

出典:@KaikoData

10・11の急落に戻ると、マーケットメーカーの視点では純粋な技術的危機であり、それ以前の取引流動性は技術的な黄金時代だったと言えます。取引を行っていたのは小口投資家ではなく、マーケットメーカー自身でした。

画像説明:10・11 流動性の急激な低下

出典:@coinwatchdotco

マーケットメーカーの存在自体に問題があるわけではありませんが、アルトコインやTGE新規コインにとっては、大量の売却につながります。エアドロハンターやガメル、さらにはVCやプロジェクトチーム自身も、利益確定のためにマーケットメーカーに積極的に売却します。

マーケットメーカーはジレンマに陥ります。市場操作をしなければ、すべてのゴミコインを買い取らざるを得ないか、あるいはリッチュ王となり、可能な限り市場の変動性を高め、自分自身はある程度利益を得つつ、時折他の市場参加者にも少し利益を与えるしかありません。

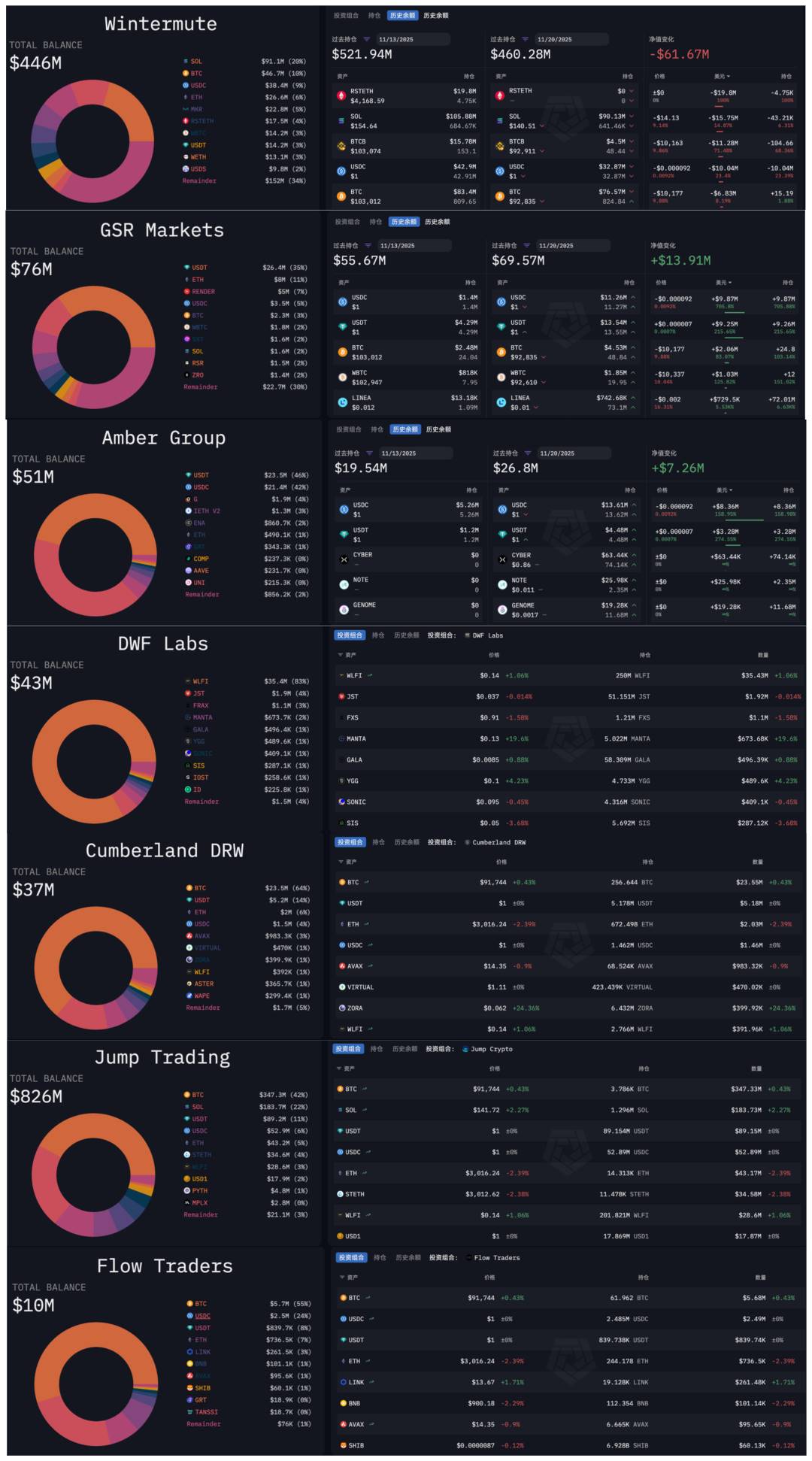

画像説明:主要マーケットメーカーの保有状況

出典:@arkham

この推論には大きな欠陥があり、マーケットメーカーの保有内容とその変化は見えるものの、CEX内でどのように価格操作を行っているかを具体的に分析することは困難です。HyperliquidなどのDEXのデータは比較的透明であるため、今後の分析に委ねられます。

まとめると、市場が反発しているのではなく、マーケットメーカーが大きな打撃を受け、YBSプロジェクトの相次ぐ破綻により、マーケットメーカーが市場操作を行う余力がなくなったことで、現在は真の価格メカニズムが機能しています。

回復などではなく、正直さです。

02 自然独占の70%の法則

暗号資産各セグメントの細分化により、「自然独占」の色合いを持つ製品が現れています。例えばEVMの場合、インフラとしてのビットコインネットワークは失敗に近いと言えます。誰もがBTCを欲しがっていますが、P2P取引は避けたいと考えています。

Jack Dorseyらの支持者以外がビットコインネットワークをステーブルコインチェーンとして使うことを強調する以外に、BTCFiの夢は十分にリアルかつ悲惨なものでした。この夢を諦めることが業界全体にとって有益です。

EVM以外では、BinanceとUSDTのみが「独占」と言える超级单品に近づいています。ただし、これはDEXからの攻勢やUSDC/USDe/YBS/Curatorといった革新による衝撃と矛盾するものではありません。

超级单品 ≠ セグメント

つまり、BinanceとUSDTはエントロピー増加に対抗するために努力しており、イーサリアムが繰り返し自らを傷つけ(無限の庭園、L2スケーリング→L1スケーリング)、現在はプライバシーとAIへと舵を切っている中でも、EVMは依然として主流の選択肢です。

しかし、BinanceとUSDTの市場シェア、あるいはHyperliquidのPerp DEXにおけるシェアは、概ね70%前後で頭打ちになり、その後はさらなる市場活動によって地位を固めなければなりません。

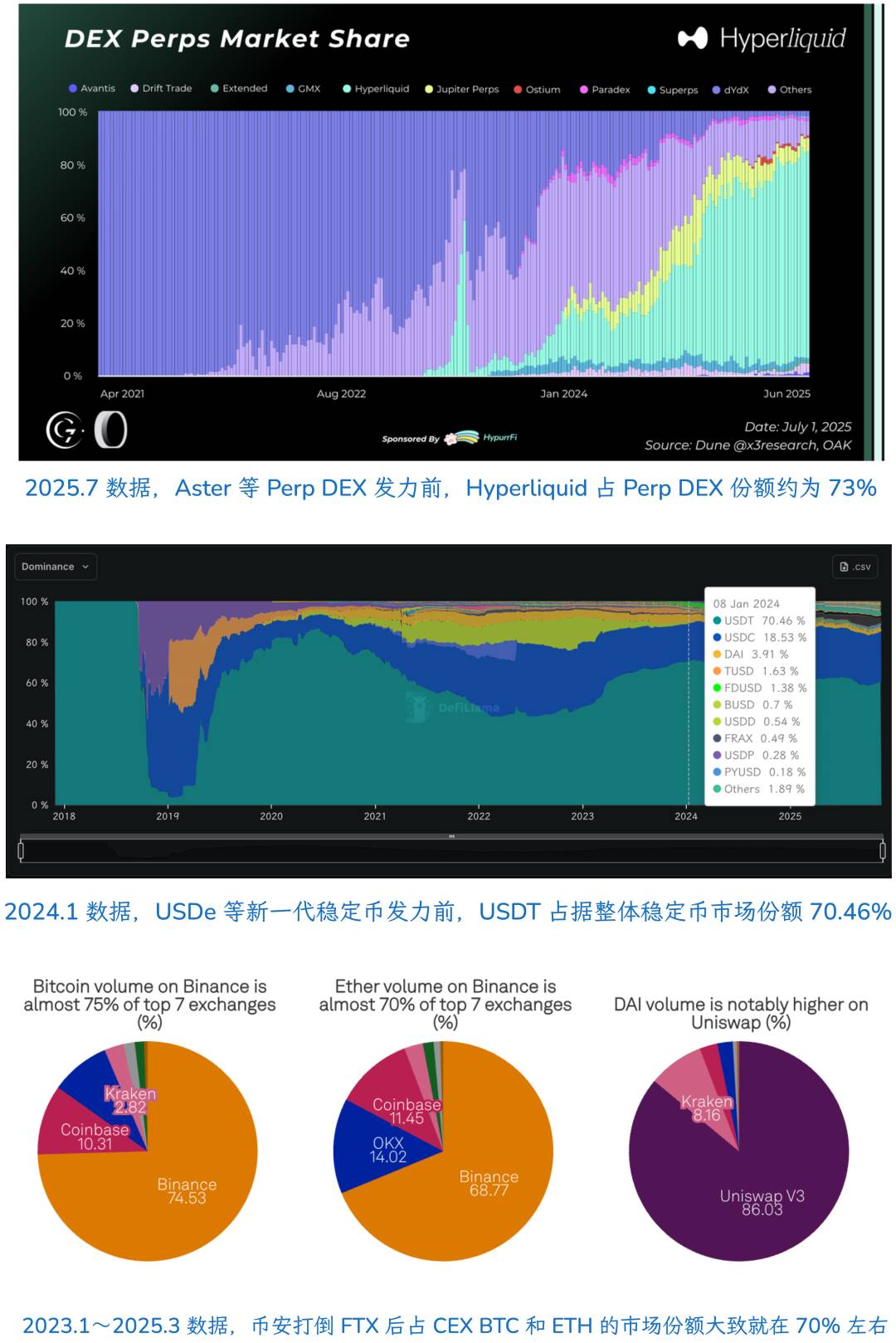

画像説明:安定した市場構造下でのシェア

出典:@GLC_Research @defillama @SPGlobal

経験的に言えば、安定した市場構造のもとではトッププロジェクトがそのセグメントの70%の市場シェアを占めることができますが、市場環境は時とともに変化しており、現在Hyperliquid、USDT、Binanceのシェアはすでに50%以下に落ちています。

もちろん、EVMはVM全体のセグメントにおいて絶対的な安定性を持っており、SVMやMove VMなど極少数の競合しかおらず、超安定構造に入ったと見なすことができます。

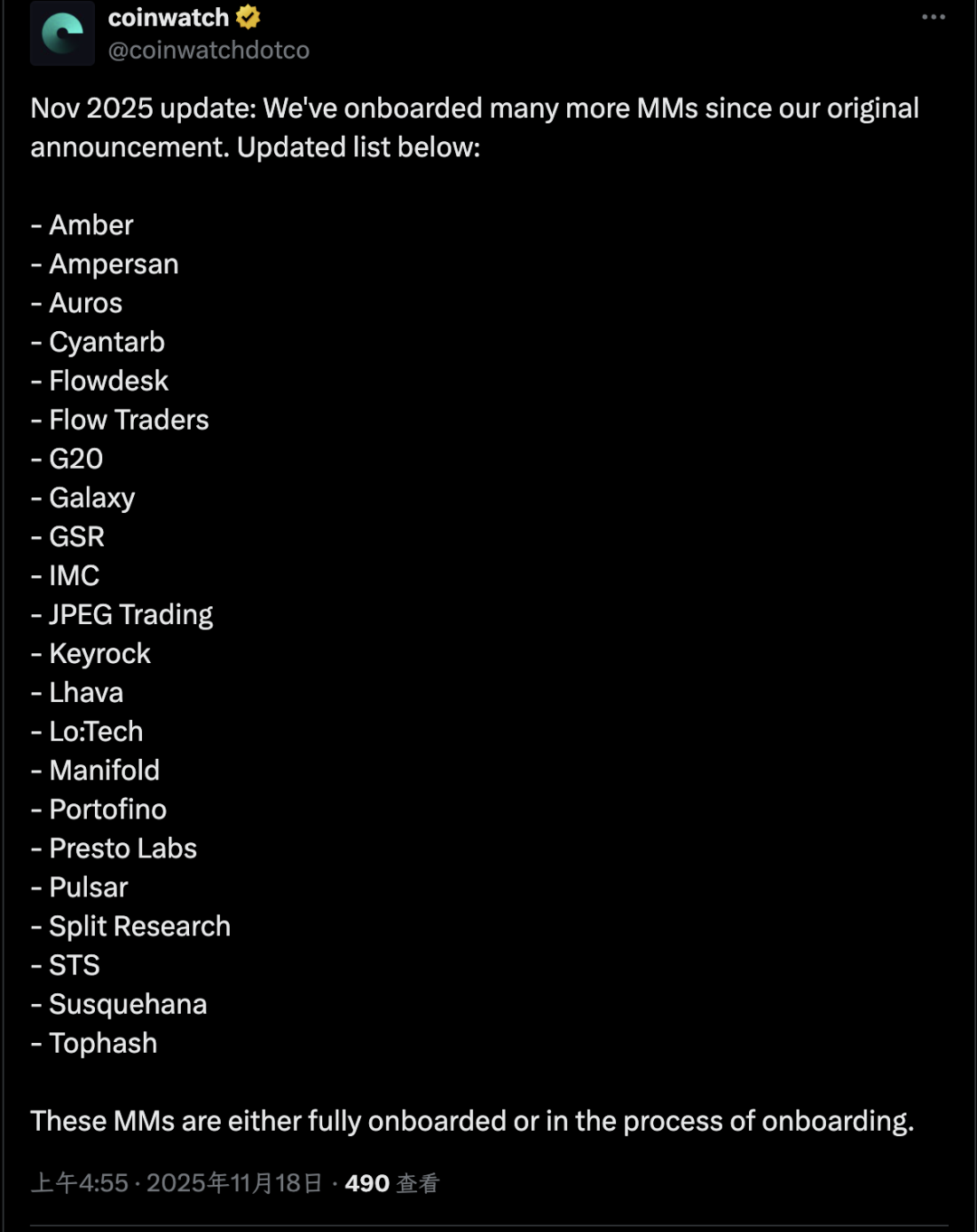

画像説明:主要マーケットメーカー

出典:@coinwatchdotco

この観点から改めてマーケットメーカーを見直すと、既知の主要マーケットメーカーは最大20社程度であり、10・11以前に市場の主流的地位を占めていたと考えられますが、自然独占の地位には達していません。強引に維持しても、今はもはや限界に達しています。

では、次の段階の市場構造はどう変化するのでしょうか?

03 新旧交替の進行中

-

伝統的金融の道を歩めば、伝統的金融の評価モデルによって評価が制限される

-

インターネット系フィンテック企業の道を歩めば、インターネット規模による評価が制限される

-

暗号資産業界にふさわしい評価モデルの道を歩み、いかなる既存業界の定義にも縛られないことで、AIのように5兆ドル規模の大手プレイヤーを生み出すことができる

最近の市場は確かに奇妙です。SolanaはRWAと機関投資採用の先駆けでしたが、財団会長のLily Liuが突然「暗号パンクの夢」を取り戻すと宣言しました。これに加え、イーサリアムが再びL1スケーリング路線に戻ったことや、前述のプライバシー概念がZcashから無限に広がったことも注目されます。

暗号資産は、再び自らの技術的ロジックと評価体系を取り戻しつつあり、これらはますますマーケットメーカーとは無関係になっています。機関投資の採用であっても、「暗号資産プロジェクトが機関の資金を使ってDeFiを行う」ことであって、「暗号資産のDeFiを機関に販売する」ことではありません。

一言でまとめれば、内部ではMMを排除し、外部では機関から脱却するということです。

OGたちさえも新しい時代に追随しなければなりません。李林と肖風が共同で提唱したDATも結局頓挫し、華人VCを打ち砕いた後、OGのビッグネーム効果も歴史の流れの中へと消えていきます。

暗号資産が再び自らの夢を取り戻す代償は、その上に寄生していたシステムを振り払うことにあるのです。

最も成熟した米国資本市場を参考にすると、A16Zは米国資本市場の一環ですが、中国のVCはそうではありません。政府、国営企業(国有資本グループ)、そしてこれまでのインターネット企業にこそ資金がありました。

これを華人VCのWeb3における立場に当てはめると、華人VCは市場の価格設定や流通システムに参加する能力を持たず、かつてはマーケットメーカーやCEXが担っていましたが、10・11以降、業界のオンチェーン化の傾向がますます明確になっています。

オンチェーン化 ≠ 非中央集権化

典型的には、Hyperliquidはオンチェーンで透明性がありますが、物理的なノードやトークン経済においては非中央集権化されていません。

現実の国営企業の資本化改革でさえ、単なる古いものを売って新しいものを買うだけではなく、新たな産業に投資し、新しい世界へのチケットを手に入れる必要があります。

この視点から見ると、マーケットメーカーの最大の問題はMemeと似ており、流動性には価値観がなく、究極の虚無PVPの中で莫大な利益を得ても、業界の主導的勢力となることはできません。

夢と技術の長期主義については、Vitalikがやりすぎで、MMが少なすぎます。やはり中庸が必要です。

結語

本質的に、この記事は自分自身に向けて書いたものです。理論的には、市場は10・11および11・03の後に停滞すべきでしたが、TVLの低下はDeFiの革新と自己修復を妨げていません。これが私には理解できない点でした。

Vault、YBS(利子付きステーブルコイン)、Curator(主理人)はまだ進化途中であり、市場は私たちが想像するよりはるかに強く、このような時に1ヶ月前、あるいは1週間前の考え方で市場を見るならば、理解不能になります。

MM主導の時代が終わった後、暗号資産業界の価値観と製品の収益力のバランスが、評価ロジックを再定義するでしょう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News