高盛が警告:AIブームは1999年のインターネットバブルを再現する恐れ、警戒すべき5つのサイン

TechFlow厳選深潮セレクト

高盛が警告:AIブームは1999年のインターネットバブルを再現する恐れ、警戒すべき5つのサイン

AIの将来について市場全体が歓喜する中、ゴールドマン・サックスのストラテジストたちは警鐘を鳴らしている。

著者:金十データ

市場は現在、米国テック株に1999年の影がちらつくことを懸念している。AIがバブルかどうかをめぐる議論は激しいものの、歴史は投資家が具体的に何に注目すべきかを示すいくつかのシグナルを提供している。

ゴールドマン・サックスのストラテジストらは、市場のAI熱狂が2000年代初頭のインターネットバブル崩壊の二の舞になるリスクがあると考えていると述べた。

同社のグローバルマーケットリサーチチームに所属する上級アドバイザー、ドミニク・ウィルソン氏とマクロリサーチストラテジストのビッキー・チャン氏は、日曜日に顧客向けに発表した報告書で、米国株式市場はまだ1999年の時点には達していないと記している。しかし彼らは、AIブームが当時の熱狂にますます近づくリスクが高まっていると指摘した。

「AI投資ブームが続く中、1990年代に蓄積された歪みがより顕著になるリスクが高まっている。最近の市場はすでに1990年代の繁栄期の転換点に似た兆候を見せている」と同社は述べ、現在のAI関連取引は、バブル崩壊の数年前である1997年のテック株に似ていると付け加えた。

ウィルソン氏とチャン氏は、2000年代初頭のインターネットバブル崩壊前に現れたいくつかの警告信号を挙げ、投資家が警戒すべきだと強調した。

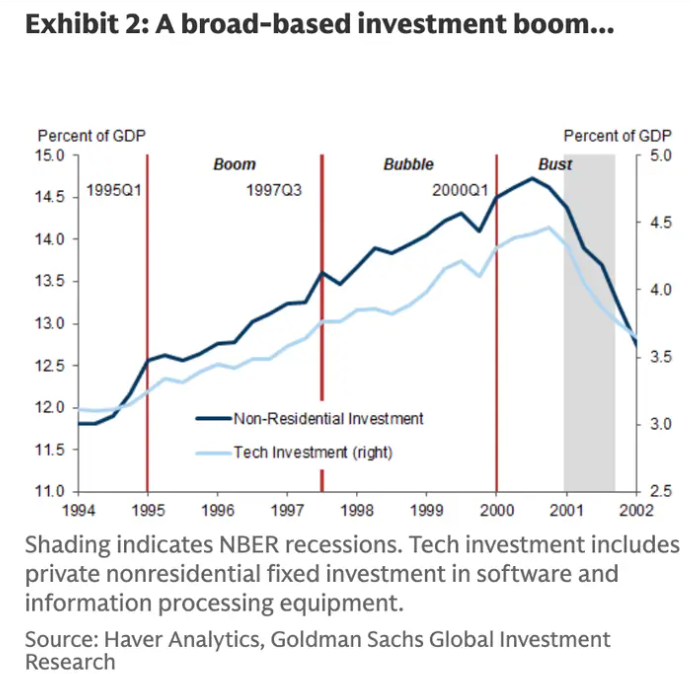

1. 投資支出がピークに達する

1990年代には、技術機器やソフトウェアへの投資支出が「異常に高い水準」まで上昇し、2000年にピークを迎えた。当時、通信およびテクノロジー分野の非住宅投資は米国GDPの約15%を占めていた。

ゴールドマン・サックスの分析によると、インターネットバブル崩壊前の数カ月間、投資支出は低下に転じ始めた。

「このように、高水準の資産価格は実体経済の支出決定に大きな影響を与えていた」とストラテジストらは述べた。

今年に入ってから、投資家は大手テック企業がAI分野で巨額の支出を行うことにますます警戒するようになっている。アマゾン、Meta、マイクロソフト、Alphabet、アップルは2025年には合計約3490億ドルを設備投資に費やす見通しだ。

ゴールドマン・サックスによれば、21世紀初頭にテクノロジー投資がピークに達したのは、インターネット関連株のバブルが崩壊し始めた時期と一致する

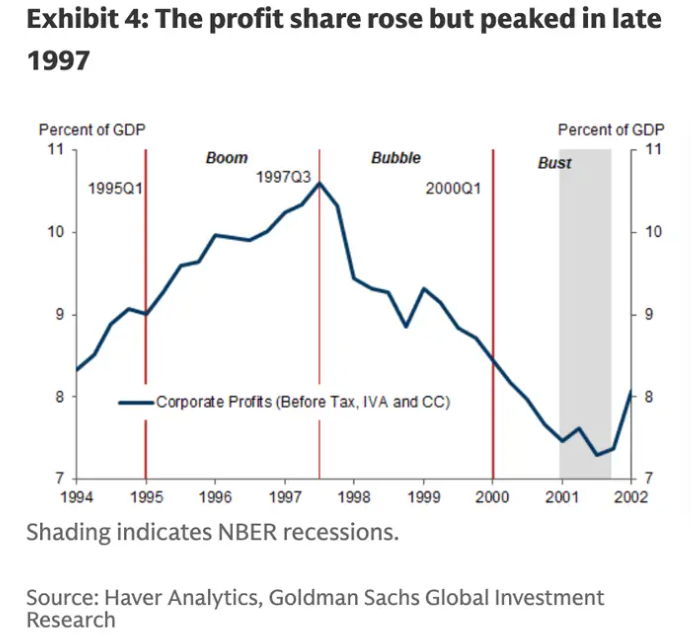

2. 企業利益が減少に転じる

企業利益は1997年頃にピークに達し、その後低下に転じた。

「収益力は繁栄が終わるずっと前に天井を打っていた」とウィルソン氏とチャン氏は記した。「報告されるマージンは依然堅調だが、繁栄の後期段階では、マクロデータにおける収益力の低下と株価の急騰が同時に進行していた」。

現時点では、企業利益は堅調に推移している。FactSetのデータによると、S&P500指数の第3四半期の混合純利益率は約13.1%であり、過去5年間の平均12.1%を上回っている。

企業利益は1997年末にピークに達しており、バブル崩壊の数年前だった

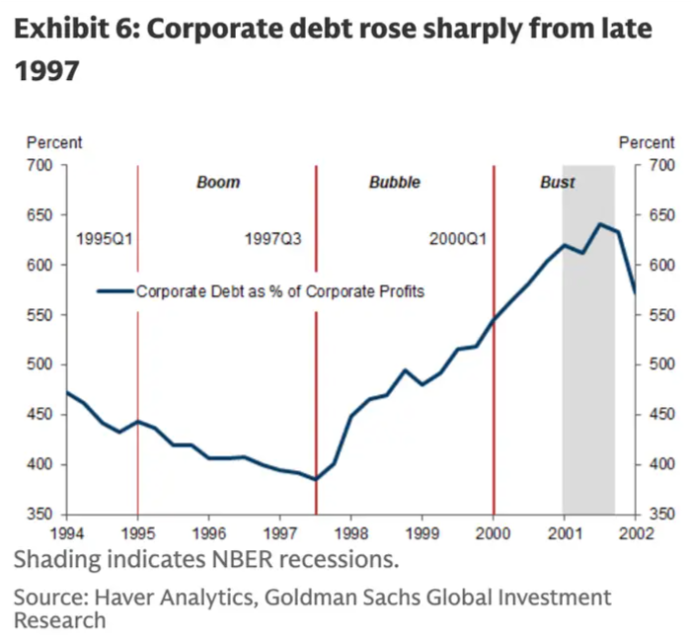

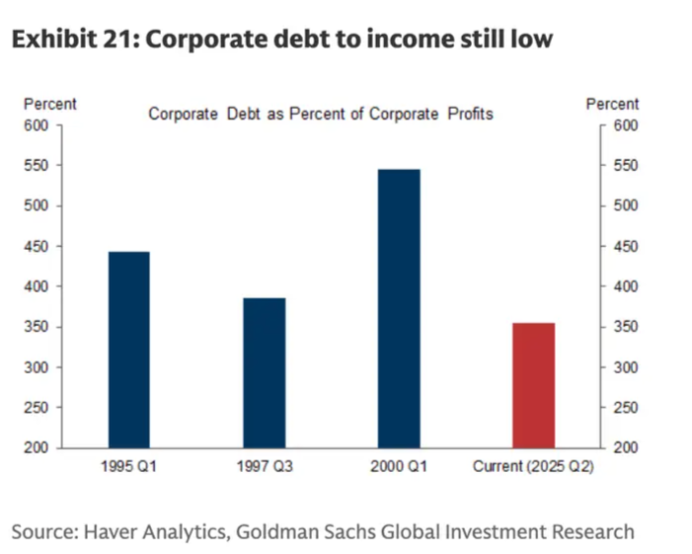

3. 企業債務が急速に増加する

企業債務が利益に対する比率は2001年にピークに達した

インターネットバブル崩壊前、企業の負債は着実に増加していた。ゴールドマン・サックスの分析によると、企業債務が利益に対する比率は2001年にピークに達し、ちょうどバブルが崩壊した時期と一致している。

「投資の増加と収益力の低下が重なり、企業部門の財政バランス(貯蓄と投資の差)を赤字に押し込んだ」とストラテジストらは述べた。

一部の大手テック企業はAI関連支出の一部を債務によって賄っている。例えば、Metaは10月下旬にAI支出計画を強化するために300億ドル相当の債券を発行した。

ただしゴールドマン・サックスは、現在の大多数の企業は設備投資をフリーキャッシュフローで賄っているように見えると補足した。また、企業債務が利益に占める比率も、インターネットバブル最盛期に比べてはるかに低い水準にある。

2000年と比較すると、企業債務が利益に占める比率は非常に低い

4. フェデラル・リザーブ(FRB)が利下げを行う

1990年代末、FRBは利下げサイクルにあり、これが株式市場を後押しする要因の一つとなっていた。ゴールドマン・サックスは、「低い金利と資金流入が株式市場にさらに火を付けた」と述べた。

FRBは10月の会合で政策金利を0.25%引き下げた。シカゴ商業取引所(CME)のFedWatchツールによると、投資家は12月にも再び0.25%の利下げが行われると予想している。

他の市場関係者、例えばレイ・ダリオ氏も、FRBの緩和的金融政策が市場バブルを助長する可能性があると警告している。

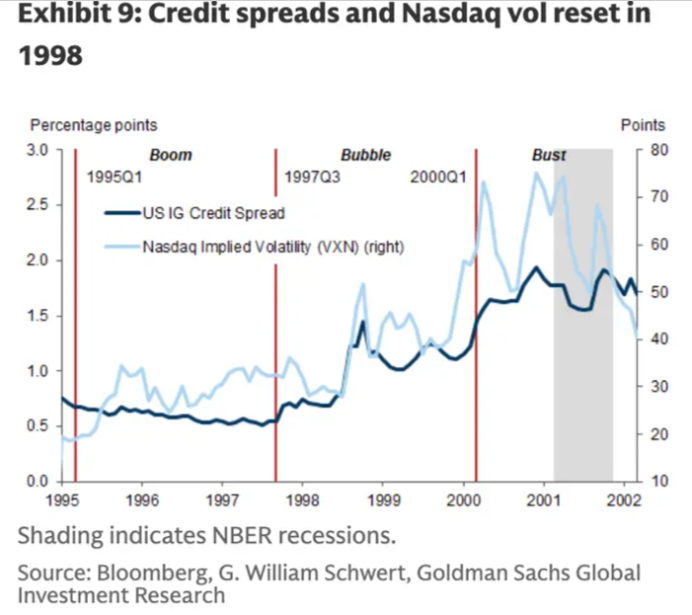

5. クレジットスプレッドが拡大する

21世紀初頭にかけて、クレジットスプレッドが拡大した

同社は、インターネットバブル崩壊前にはクレジットスプレッドが拡大していたと指摘した。

クレジットスプレッドとは、債券や信用商品が米国国債などの基準金利に対して支払う超過利回りのことで、投資家のリスク懸念が高まり、より高い報酬を求める際に拡大する。

クレジットスプレッドは依然として歴史的低位にあるが、ここ数週間で拡大に転じている。インターコンチネンタル取引所(ICE)のバンク・オブ・アメリカ米国ハイイールド指数のオプション調整利回りスプレッドは先週、約3.15%に上昇し、10月末の2.76%の低水準から39ベーシスポイント上昇した。

ウィルソン氏とチャン氏は、1990年代にはこうした警告信号がインターネットバブルの本格的な崩壊の少なくとも2年前から現れていたとし、一方でAI関連取引にはまだ上昇余地があると信じていると述べた。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News