ドージコインがETFの衣を着るとき:インターネットMemeの「ウォール街による馴化記」

TechFlow厳選深潮セレクト

ドージコインがETFの衣を着るとき:インターネットMemeの「ウォール街による馴化記」

ETFは文化エネルギーを機関製品に変換するための媒体にすぎない。

執筆:Thejaswini M A

編集:Luffy、Foresight News

上場投資信託(ETF)の誕生は危機に端を発している。1987年の「ブラックマンデー」、ダウ工業平均指数が一日で20%以上も急落した。規制当局と市場関係者は、より信頼できる投資手段が必要であることに気づいた。共通投資信託は毎日の取引終了後でのみ売買可能であり、市場パニック時に投資家は手も足も出なかった。

こうしてETFが登場し、問題解決の鍵となった。この「一括証券」は個別株のように取引でき、市場混乱時でも即時の流動性を提供する。

ETFはインデックス投資を簡素化し、低コストで広範な市場へのエクスポージャーを実現した。その設計思想は「最小限の介入・高い透明性」であり、インデックスをアウトパフォームしようとするのではなく、あくまで追跡することに特化していた。1993年に初の成功を収めたETF――S&P500指数ETFは、「S&P500を正確に追跡する」という約束のもと、世界最大のファンドとなった。

初期のETFは純粋な優れたアイデアだった。もし「株式市場全体」に投資したいが、個別銘柄を研究したり、高額のマネジメント料を払ってファンドマネージャーに任せる気はない場合、それが最適な選択肢となった。

時代を超える転換点:Memecoin ETFの登場

2025年9月、ウォール街は新たな一線を越えた。Memecoinを規制された投資商品として包装し、それに対して年率1.5%の料金を課すのだ。

ETFはかつての「投資を単純化するツール」から、「あらゆる戦略を包摂可能な複雑な媒体」へと進化した。ポートフォリオ構築、ヘッジ、タイミング調整など無数の投資手法がある一方、実在する企業の数には限りがある。

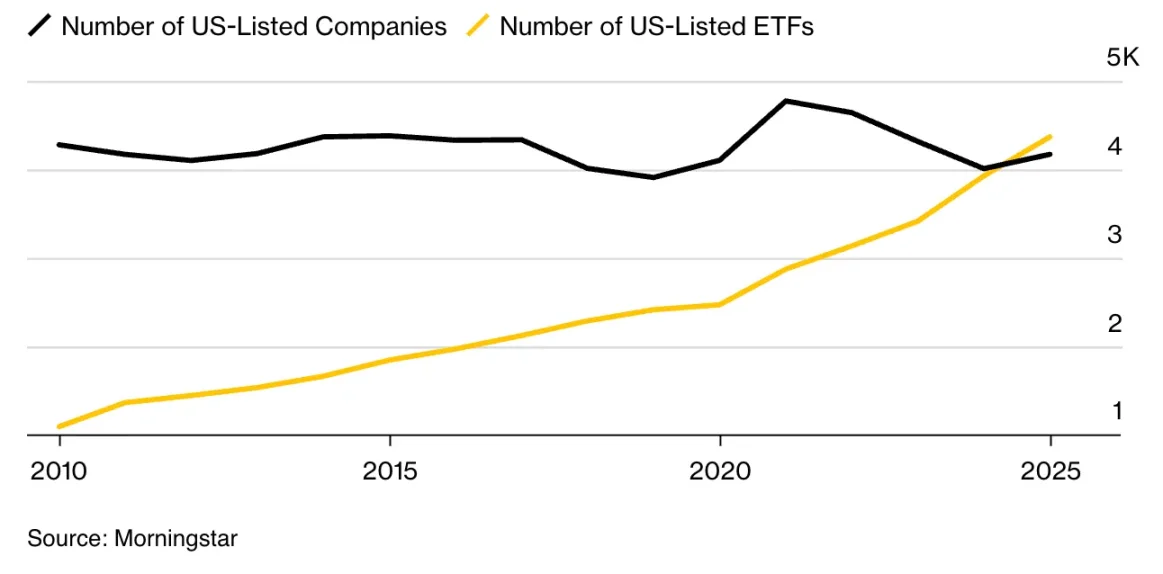

現在、米国市場のETF数は4300を突破し、公開企業数(約4200社)を上回っている。ETFが全投資商品に占める割合は10年前の9%から25%に上昇しており、市場史上初めて「ファンド数が株式数を上回る」状況が生まれている。

これにより根本的な問題が浮上した。選択肢の過剰は投資家に力を与えるどころか、むしろ麻痺させている。現在のファンドはありとあらゆるテーマやトレンド、さらには政治的立場さえカバーしており、真剣な長期投資と娯楽的投機の境界線は完全に曖昧になり、「富の蓄積のために設計された商品」と「流行りに乗じるために作られた商品」の区別はほぼ不可能になっている。

だが……このような不安は的外れだ。ドージコインETFは暗号資産の使命を歪めたものではない。

15年間、暗号資産は「価値の裏付けがないバーチャル通貨」として疑問視されてきた。伝統的金融界は我々を「価値のないトークンに夢中になる投機者」と呼び、本物のものを構築できない、機関の承認を得られない、まともな規制対象にもならないと断言してきた。

だが今、彼らは我々が「冗談半分で作った資産」から価値を搾取しようとしている。

暗号業界は、伝統的金融が無視できず、破壊できず、最終的に無関係ではいられなくなった新たな価値カテゴリを創造した。ドージコインがS&P500企業の半数よりも早く専用ETFを持つことができたことは、暗号文化が主導的地位にある最も強力な証拠だ。

よし、祝賀の言葉はここまでにして、この勝利の本質を真剣に見つめ直そう。

なぜ「無料で買えるもの」に年率1.5%の料金を払うのか?

Memecoin ETFの経済論理は投資家にとって意味を成さないが、ウォール街にとっては極めて理にかなっている。

Coinbaseを使えば5分でドージコインを直接購入でき、継続的な費用は一切かからない。一方REX-OspreyのドージコインETFは同じエクスポージャーを提供するのに年率1.5%の料金を請求する。ビットコインETFの料率が0.25%であることを考えれば、Memecoinに「デジタルゴールド」の6倍のコストをかける理由とは何か?

答えは、この商品の本当のターゲット顧客が誰かを明らかにする。ビットコインETFは機関投資家や熟練した資産運用者向けであり、彼らは規制遵守が必要だが暗号資産を理解している。そのため費用競争が起きる。彼らの顧客は他の選択肢を持っており、それを活用する方法も知っているからだ。

一方MemecoinETFは、「TikTokでドージコインを見かけたが、どうやって直接買うか分からない」一般個人投資家を狙っている。彼らが支払っているのは市場エクスポージャーではなく、利便性と合法性の保証である。これらの投資家は料金比較をせず、Robinhoodアプリで「購入」ボタンを押せば、よく耳にするMemeの流行に簡単に参加できると考えている。

発行側はこれがどれほど馬鹿げているかを十分に理解しており、顧客が他所でより安くドージコインを買えることも知っている。彼らが賭けているのは、「大多数はそれに気づかない、あるいは暗号取引所やウォレットを扱う手間を避けたい」ということだ。1.5%の料率は本質的に金融リテラシーのない人々に対する税でありながら、機関的正当性の仮面を被っている。

何がETFにふさわしい資産なのか?

伝統的なETFの定義は、「多様な証券のポートフォリオを持ち、株式のように取引所で売買される規制された投資信託基金であり、広範な市場エクスポージャーを提供すると同時に、専門的な規制・保管基準・透明な報告体制を備えている」ものだ。

代表例はS&P500を追跡するETFで、複数業種にまたがる数百銘柄を保有する。業種別ETF(テクノロジー、医療など)であっても、数十銘柄をカバーし、分散投資によるリスク低減と市場トレンドの捕捉を両立する。

一方、ドージコインの本質とは何か? 2013年にライトコインのコードをコピーし、Meme犬のロゴをつけ、皮肉の意図だけで作られた暗号資産だ。開発チームはおらず、ビジネスプランもなく、収益モデルも技術革新もない。毎年50億枚の新規発行が固定され、あえてインフレ設計されているのは、ビットコインの希少性を風刺するためだ。

このトークンには経済的用途がまったくない。アプリ開発も不可、ステーキングによる利子も得られない。唯一の機能はインターネットMemeとして存在し、有名人のツイートによってたまに価格が吊り上げられることだけだ。

どのような規制の抜け穴がこれを可能にしたのか?

この商品の上場プロセスは、「金融イノベーション」の真の姿を露呈している。法律の条文的には適合しているが、法の精神を回避する規制裁定の利用である。

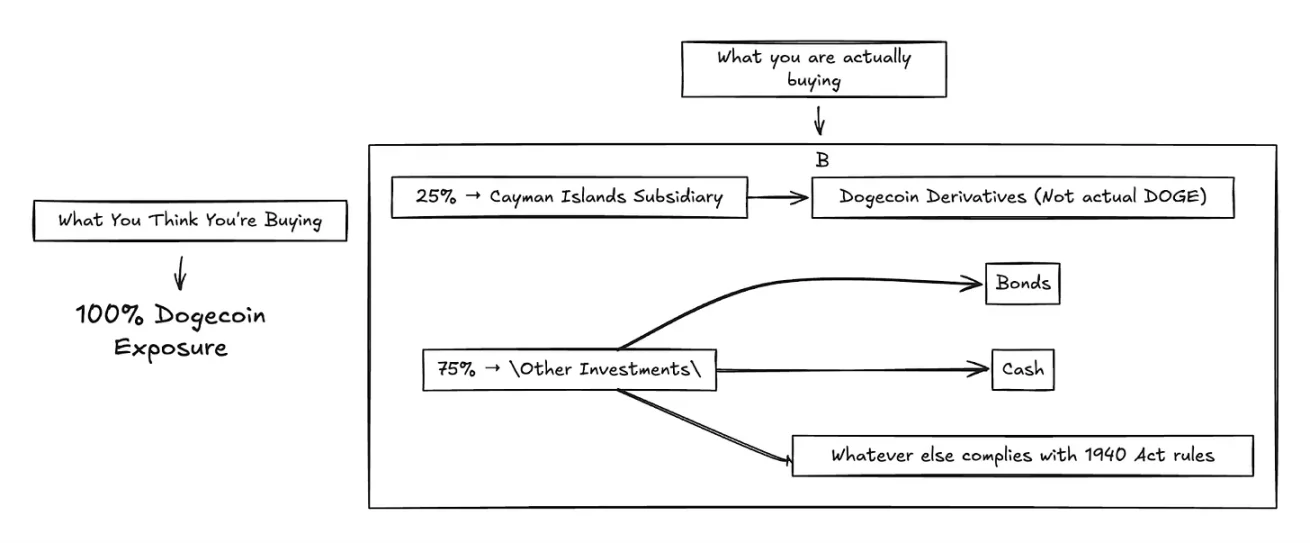

REX-OspreyのドージコインETF(ティッカー:DOJE)は、商品ETFを規制する『1933年証券法』ではなく、『1940年投資会社法』の枠組みを採用している。この選択は極めて重要だ。『1940年法』ではSECが異議を唱えなければ75日後に自動承認されるため、事実上の規制ショートカットとなる。しかし問題は、この法律が本来「複数資産に分散投資する共通投資信託」のために設計されたものであり、「単一Memecoinの投機ツール」のためではない点だ。

分散投資要件を満たすため、DOJEはドージコインを直接保有できず、ケイマン諸島の子会社を通じてデリバティブでエクスポージャーを獲得している。しかも関連保有比率は資産の25%以内に制限されている。結果として、ドージコインETFでありながら、最大でも資産の25%しかドージコインに関連しないという滑稽な状況が生じている。

これは投資家の実際の購入方法を根本から変えている。資産を直接保有するETFは価格を正確に追跡できるが、海外子会社とデリバティブを介することで、追跡誤差・カウンターパーティリスク・複雑性が生じ、基金の実績がドージコインの実際の価格動きと乖離する。

さらに、この構造は透明性の問題を引き起こす。個人投資家がドージコインETFを買うのは、ソーシャルメディアのMemeブームに直接触れたいからだ。だが実際には「複雑なデリバティブの組み合わせ」を買っており、資産の四分の三はドージコイン価格変動と無関係であり、利益は残り75%の保有資産に希釈される。

さらに悪いことに、この構造は『1940年法』の保護目的を完全に逆手に取っている。議会が分散投資ルールを設けたのは、複数資産への配分でリスクを下げるためだ。しかしウォール街はこのルールを利用して、高リスクな投機を規制商品として包装し、本来あるべき規制の厳しさを回避している。規制枠組みは投資家をリスクから守るどころか、「機関的正当性」という仮面で新たなリスクを隠蔽している。

ビットコインETFと比較してみよう。多くのビットコインETF(ProShares BITOやGrayscaleの現物ビットコインETFなど)は『1933年証券法』または他の商品ファンド枠組みを採用しており、直接ビットコインのエクスポージャー(または先物)を持つことが可能で、25%の保有上限の適用を受けない。通常は先物契約を直接保有するか、現物ビットコインの保管を申請し、ビットコイン価格をより正確に追跡できる。

ドージコインETFは、規制裁定の完璧な「パーフェクトストーム」だ。主要な対象資産に投資していないETFが、「明確に何の用途もない」と公言される資産を抱え、本来そのような投機を防ぐために存在する1940年代の法律を使って上場している。これは金融工学の最も不遜な体現であり、規制の抜け穴を利用して、投資家保護の名の下に投機商品を生み出している。

なぜリターンにこれほど執着するのか?

ウォール街はもはやファンダメンタルズを気にするふりさえやめ、資産の質に関わらずリターンの追求に狂奔している。

ステートストリートのデータによると、機関投資ポートフォリオにおける株式のオーバーウェイト比率は2008年以来最高水準にある。投資家は月配当型オプション収益ETF、高利回りジャンク債、デリバティブで2桁リターンを提供する暗号資産収益商品に殺到している。

資金は常に「リターンありき、質問はあと」だ。金利が上昇すれば、投資家は安全な投資格付債から高利回り社債へ即座に移動する。AI、暗号資産、Meme資産をテーマにしたETFは記録的なペースで登場しており、これは長期的価値ではなく、投機需要に応えるものだ。

リスク許容度の指標はすべて赤信号だ。マクロ環境に不確実性が満ちているにもかかわらず、ボラティリティ指数(VIX)は低位を維持している。2025年初頭の市場変動後、防御株に一時資金が流入したが、すぐに工業、テクノロジー、エネルギーといった高リスク高リターンセクターに再び戻った。

ウォール街は基本的に、「無限の流動性と絶え間ないイノベーションがある世界では、リターンが最優先だ」と結論づけている。何かが超過リターンを提供すれば、投資家は理由を見つけ出して購入し、ファンダメンタルズや持続可能性を無視する。

私たちはバブルを製造しているのか?

投資商品の数が実際に投資可能な資産数を上回ったらどうなるか?

我々はすでに「ETF数が株式数を上回る」臨界点を越えている。これは市場構造の根本的変化だ。我々は「現実の市場の上に合成市場を創造」しており、各層に手数料・複雑性・潜在的な故障点が重ねられている。

Matt Levineはかつてこう指摘した。「ETFがますます普及し、技術によって実施コストが低下するにつれて、かつてカスタム取引だったものが標準化されたETFに変わっていく。そして潜在的な取引戦略の数は、株式の数よりもはるかに多い……長期的には、ETFの潜在市場規模は、減少し続ける株式数ではなく、無限の取引戦略の数に制約されるだろう。

Memecoin ETF現象はこの傾向を加速している。Rex-OspreyはすでにTRUMPコインETF、BonkコインETFの申請を提出しており、XRPやSolanaなどの従来の暗号資産ETFも並行して進めている。SECには現在92件の暗号資産ETF申請が積み上がっている。一つの商品が成功すれば、それが実用性のある資産かどうかに関わらず、次なる商品への需要が生まれる。

これは2008年のサブプライム危機と全く同じ構図だ。当時ウォール街はデリバティブを再パッケージングし、新たなデリバティブを作り続け、金融商品と基礎資産が完全に乖離した。今我々がやっているのは、「住宅ローン」の代わりに「注目度と文化的現象」を使っているだけだ。

市場は実態以上に流動的であるように見える。同一の基礎資産を巡って複数の商品が取引されているためだ。だが危機が訪れれば、これらは同期して変動し、一見あったような流動性は瞬時に蒸発する。

Memecoin ETFとは何か?

より深い真実は、金融が「完全な注目力捕獲メカニズム」へと進化したということだ。価格変動を引き起こせるものなら何でも、貨幣化される。

ETFの上場はネットワーク効果によって自己強化される。DOJE上場の1ヶ月前、ドージコイン価格は「機関資金参入の期待」により15%上昇した。価格上昇はさらに注目を集め、新たなMemeを生み、文化的影響力を高め、それによってさらに金融商品化の正当性が生まれ、成功は模倣を生む。

伝統的金融は工場、技術、キャッシュフローといった生産的資産を貨幣化する。現代金融は、価格を動かせるものであれば何でも貨幣化できる。たとえばナラティブやMemeだ。ETFという「包装殻」は、文化的投機を機関商品に変え、その現象を最初に生み出したコミュニティから手数料を吸い上げる。

より核心的な問いは、これはイノベーションか、それとも略奪か? Memeを金融化することは新たな価値を創造しているのか、それとも自発的な文化的運動から、機関的コストを重ねることで価値を搾取しているだけなのか?

インターネット文化はもともと巨大な経済価値を生み出している。広告収入、周辺商品販売、プラットフォームトラフィック、クリエイター経済……。

私は2025年に何が数十億ドルの企業評価を押し上げているのかずっと考えていた。最近、バンガロールのMiticoコーヒー焙煎所から抹茶を注文した。緑色の粉末の味が好きだからではなく、抹茶が「効率と静謐な贅沢」の儀式的シンボルとなり、自分がグローバルな健康美学の一員であるかのような感覚を与えてくれるからだ。

これが今のインターネット文化だ。ライフスタイルの選択に偽装された「参加料」の連鎖。貨幣化の機会は、馬鹿げたものから巧妙なイノベーションまで、どこにでも存在する。

2025年の話題を例に挙げよう。コールドプレイの「キスシーン」騒動は二人の恥ずかしい瞬間を企業の辞任スキャンダルに変え、グウィネス・パルトロウが妙に「暫定的広報担当」となった。ネット全体が「100人の男がゴリラに勝てるか」で大論争。Labubuのブラインドボックス熱で30ドルのコレクターズアイテムが「店で取り合いになるステータスシンボル」になった。

そして私が決して越えられない言語の壁もある。Z世代のスラングは更新が早すぎる。先週、誰かが私の服装を「bussin」と言ったが、怒るべきか喜ぶべきか分からなかった。褒め言葉らしい? 甥が「rizz」は「魅力がある」と説明してくれたが、次に「skibidi」「Ohio」と言い出し、突然自分が完全に時代遅れだと気づいた。本当に必死についていこうとしているが、これらの言葉を正しく使おうとするたび、自分があざとく感じてしまう。まるで「ミレニアル世代の無理やり感」そのもので、望んでいたスタイルではない。

テイラー・スウィフトとトレイヴァイス・ケルシーの婚約発表から数分後、マーケティング業界全体が一斉にその話題に乗った。ウォルマートからレゴ、スターバックスまで、すべてのブランドが即座にトレンドに乗った。

重要なのは、この文化的勢い自体が経済エンジンだということだ。ケイティ・ペリーが11分間の宇宙飛行をしたら、ネットは一週間論争し、その注目は広告収入、ブランド露出、文化的資本に変換され、十数通りの貨幣化方法がある。TikTokでカップルが「pookie」を流行語にしたら、たちまち「pookieプレイリスト、pookie周辺商品」の完全なエコシステムが生まれる。

インターネット文化は、クリエイター経済、周辺商品販売、プラットフォームトラフィック、財務報告よりも速く株価を動かす力によって、巨大な経済価値を生み出している。もしイーロン・マスクのツイート一本でドージコインの時価総額が数十億ドル増えるのであれば、もしテスラの評価額がファンダメンタルズよりも文化的勢いで決まるのであれば、「文化的現象」は他の資産クラスと同等の機関的包装を受ける正当な経済力なのだ。

ETFという「包装殻」はコミュニティから価値を搾取しているわけではない。既存の価値を正式なものにし、これまで排除されていた人々にも参加の機会を与える。オハイオ州の退職老人でも、暗号ウォレットやDiscordコミュニティを学ばずに、401(k)年金を通じてインターネット文化にアクセスできるのだ。

だが一方で、この老人が「捨て去られたインターネットのジョーク」に膨大な退職資金を失う可能性もある。年率1.5%の料率だけでも、10万ドルの投資なら毎年1500ドルを食い潰す。しかも規制要件により、ETFのドージコイン関連エクスポージャーは最大25%に制限されており、この老人はそもそも自分が求めた「文化的エクスポージャー」をほとんど買っていないかもしれない。

金融教育のない「金融アクセシビリティ」は危険だ。投機的資産を買いやすくしても、リスクは下がらない。ただ「自分が何を買っているのか分からない」人々がリスクに気づかないようにするだけだ。

しかしMemeの金融化は、コミュニティを略奪するのではなく、むしろ強化する可能性もある。文化的運動が機関投資の支援を得れば、安定性とリソースを得る。

インターネット文化が価格を動かせるなら、それは資産クラスになる。ソーシャルな勢いが変動を生むなら、それは取引可能な対象になる。ETFはただ、文化的エネルギーを機関商品に変える媒介にすぎない。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News