DIY ブロックチェーントレンド

TechFlow厳選深潮セレクト

DIY ブロックチェーントレンド

誰もが自分専用の高速道路を建設するとき、いったい誰がその上を走るのだろうか?

執筆:Thejaswini M A

翻訳:Block unicorn

序文

あなたは最高だと言われるフィリップスのHueスマート電球をいくつか購入するだろう。アプリのインターフェースは洗練されていて、色は鮮やかで、スマホで調光するとテクノロジーに精通した気分になれて、とても高級に感じる。

次に、あなたのサーモスタットもスマート化すべきだと決める。Nestは最も強力なAIを備えているため、それを購入する。別のアプリ、別のアカウントだが、構わない。ただの機能追加にすぎない。

気づかないうちに、あなたの生活は混乱の渦中に陥っている。RingのドアベルはAlexaスピーカーと通信できず、AlexaはApple HomeKit対応のガレージドアを制御できず、そのガレージドアはサムスンSmartThingsハブとも連携できない。照明を点け、温度を調整し、ドアをロックするために4つの異なるアプリが必要になる。各社は「シームレスなスマートホーム体験」を約束しているが、なぜかあなたの家は以前よりさらに「鈍重」になり、アプリだけが増えた状態だ。

CircleとStripeは、暗号通貨分野でも同じ過ちを繰り返すのだろうか?

Circle と Stripe

2025年8月、2つの大きな発表があった。

まず、時価総額500億ドルの決済大手Stripeが、暗号系ベンチャーキャピタルParadigmと提携し、「高性能で支払い特化」のブロックチェーン「Tempo」を開発しているとの報道が流れた。翌日、時価総額670億ドルのUSDCステーブルコインを発行するCircleが、ステーブルコイン決済、為替取引、資本市場向けに設計されたLayer 1ブロックチェーン「Arc」を発表した。

Circle Arcの内部: Circleは自社のUSDCステーブルコインを中心にArcを構築した。多くのブロックチェーンではネイティブトークンでのトランザクション手数料支払いが必要だ。例えばイーサリアムはETH、ソラナはSOLを使う。一方、ArcではUSDCそのもので手数料を支払えるため、ネットワーク利用のためにボラティリティの高いトークンを保有する必要がない。

Arcには内蔵の為替エンジンがある。外部サービスや分散型取引所(DEX)を使わず、プロトコルレベルで為替取引をネイティブに処理できる。送金側がUSDCを送ると、受取人はEURC(ユーロコイン)を受け取り、変換は自動的に行われ、第三者サービスや追加費用は不要だ。

さらにプライバシー制御機能もある。大多数のパブリックブロックチェーン(イーサリアム、ビットコイン、ソラナ)ではアドレス、金額、時刻などすべてが公開される。モネロのようなプライバシーコインはデフォルトですべてを隠蔽する。Arcは選択的プライバシーを提供し、機関は取引金額を非表示にしつつアドレスは可視に保つことができ、規制遵守機能も内蔵されている。競争上のプライバシーは求められるが完全な匿名性は不要な企業向けに設計されている。

Stripe Tempoの内部: Stripeの差別化ポイントはユーザーエクスペリエンスの抽象化にあるようだ。他の暗号決済ソリューションは依然として「暗号通貨を使っている」感覚を伴う――ウォレット接続、トランザクション署名、確認待ちなどだが、Tempoはユーザー目線で見ればクレジットカード決済と変わらない体験を目指している。

イーサリアム互換性により、既存のDeFiインフラや開発者ツールを利用できるが、強みはStripeの既存の merchants エコシステムとの統合にある。数百万のStripe利用企業が、チェックアウトプロセスを変更したり新しいシステムを学んだりすることなく、暗号決済機能を追加できる可能性がある。

最も重要なのは、Stripeが銀行や規制当局と築いてきた既存の関係が大きな課題を解決できる点だ。ほとんどの暗号決済ソリューションは「ラストワンマイル」――ブロックチェーンから通常の銀行口座への資金移動――で困難に直面する。Stripeは他の暗号企業が何年もかけて構築してきた銀行提携をすでに持っている。

それでも私が不安な理由

こうして私は再び、デジタル的に断片化された自宅に戻り、問題が私のスマートホームアプリの通知バッジのように倍増していく。

まず気になるのは、これらの専用ブロックチェーンに本当に需要があるのかということだ。

CircleとStripeはステーブルコイン決済や企業向け機能について語っているが、ステーブルコインの真の活発な領域はDeFiにある。人々はUSDCを使って他の暗号資産を購入し、レンディングプロトコルに参加し、DEXで取引し、より広範な金融アプリケーションエコシステムと連携している。これらの大半は主にイーサリアム上で行われている。

これは、他のスマートデバイスが一切存在しない家専用の世界最高度なスマートサーモスタットを作ることに似ている。

技術的にはそのサーモスタットの方が優れているかもしれないが、人々が実際にスマートホーム機能を使いたいと思っているエコシステム全体から自分自身を切り離してしまう。

二つ目の問題:なぜ車輪の再発明を行うのか?

CircleとStripeが追求しているすべて――高速トランザクション、低コスト、カスタム機能、企業ブランド展開――は、イーサリアムのLayer 2ソリューションで実現可能だ。イーサリアムベースレイヤーの安全性を享受し、最大のDeFiエコシステムにアクセスでき、ニーズに応じてネットワークをカスタマイズできる。

一部のLayer 1ブロックチェーンはすでにこの事実に気づいている。モバイル決済に焦点を当てた独立ブロックチェーンCeloは、イーサリアムLayer 2への移行を発表した。彼らは計算し、独自のネットワーク効果をゼロから構築するよりも、イーサリアムエコシステムに参加する方が意味があると判断したのだ。

ブロックチェーンが増えれば、それだけブリッジも必要になる。そしてブリッジこそが問題だ……異なるブロックチェーン間で資産を移動させるもの。複雑なスマートコントラクトを通じて、あるチェーンでトークンをロックし、別のチェーンで同等のトークンを発行する。しかしブリッジは頻繁にハッキングされる。本当に頻繁に。Roninの名において誓って言う。これはフィリップスHueアプリからNestアプリに切り替える程度のわずかな不便ではない。ブリッジのソフトウェアに問題があれば経済的損失が生じる。

ユーザーエクスペリエンスは最悪だ。私のスマートホームで最悪のケースは、ポーチライトを消すために別のアプリを開かなければならないことだ。しかし企業用ブロックチェーンの場合、ユーザーはそれぞれのネットワークごとに異なるウォレット、異なるGasトークン、異なるインターフェース、異なるセキュリティ設定を使わなければならないかもしれない。大多数の人は1つの暗号ウォレットの管理さえ苦労している。Stripe決済とCircle送金のために別々のウォレットが必要な理由を説明しなければならないと考えてみてほしい。

しかし本当に私を困惑させているのは、ネットワーク効果がそもそも存在しないことだ。

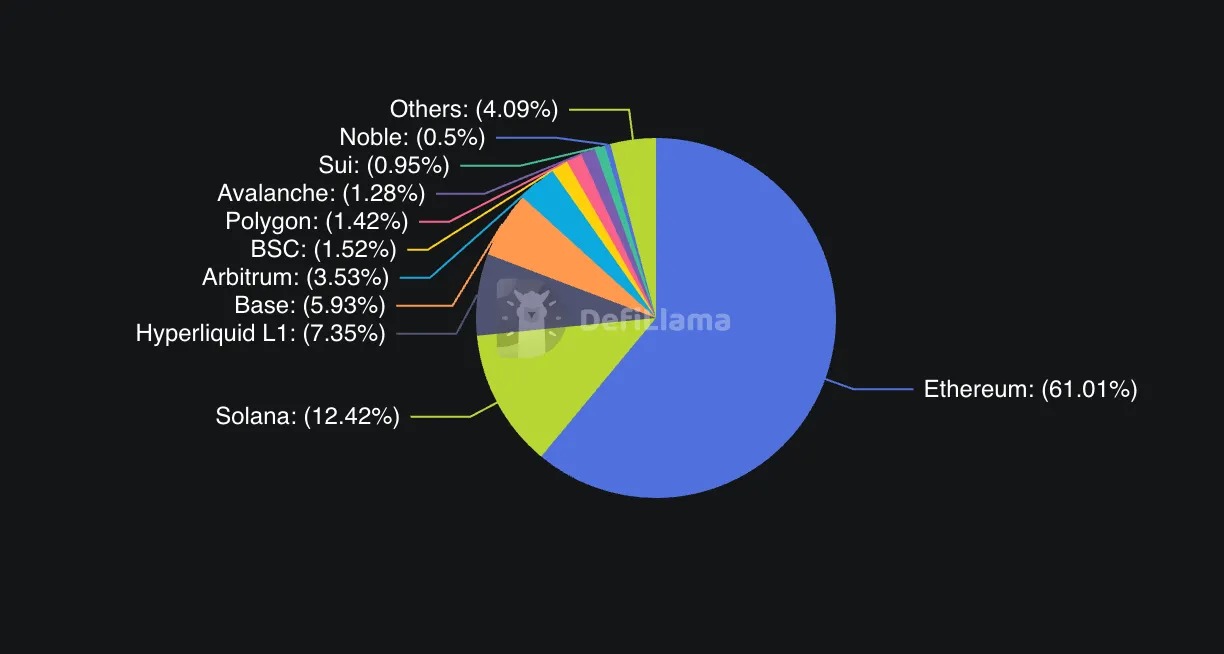

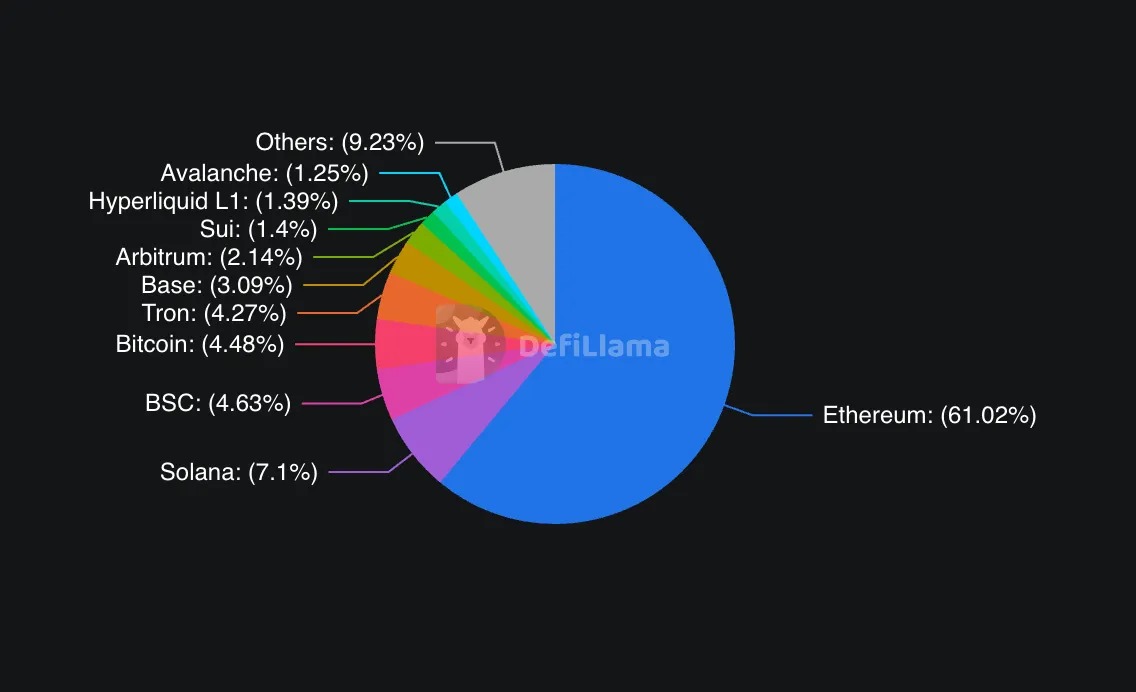

決済ネットワークの価値は、ユーザーとアプリケーションの数とともに指数関数的に成長する。イーサリアムは最多の開発者、最多のアプリ、最多の流動性を持つ。2025年中旬時点で、イーサリアムのTVL(総ロック価値)は960億ドルで、DeFi活動の約60〜65%を占めている。高性能代替案としてのソラナはTVL110億ドル。バイナンススマートチェーン(73.5億ドル)、トロン(67.8億ドル)、アービトラム(33.9億ドル)などの主要チェーンが残りを分け合っている。

これらの企業チェーンはそのネットワーク効果から離脱し、孤立したものを構築しようとしており、ユーザーが自然に集まることを期待している。

無人島に完璧な店を建てるだろうか?確かにアラブ首長国連邦のような国はドバイのような都市を建設し、人々はそこに訪れた。しかし、それは地理的な制約があったからだ。彼らはそうせざるを得なかった。

最後に、誰も直接向き合わない競争問題がある。これらの企業は本当に優れたインフラを構築しようとしているのか、それとも競合と「砂場」を共有したくないだけなのか?私のスマートホームの混乱を見渡すと、各社には選択の合理的な技術的理由があることに気づく。しかし真の原動力は、他人のプラットフォームに依存したくない、競合に手数料を払いたくないという思いであることが多い。

おそらくそれが真実だ。Circleはイーサリアムのトランザクション手数料を払いたくない。Stripeも自分が制御できないインフラ上に構築したくない。それは合理的だ。しかし、これが一体何なのか正直に話そう。革新やユーザーエクスペリエンスではなく、支配権と経済的利益の問題なのだ。

真の王者はおそらく心配していない

イーサリアムはこれに対してあまり気にしている様子がない。このネットワークは毎日100万件以上のトランザクションを処理し、DeFi活動の大部分を占め、最近ではETFを通じて大規模な機関資金の流入を見ている。8月のある日、イーサリアムETFの純流入は10億ドルに達し、過去1週間のビットコインETFの合計を上回った。

イーサリアムコミュニティのこれらの企業チェーンに対する反応は興味深い。一部の人々はこれを肯定だと見なしている。なぜならArcやTempoはどちらもEVM互換チェーンとして構築されており、基本的にイーサリアムの開発基準を採用しているからだ。

しかし、ここには微妙な脅威がある。イーサリアムではなくArc上で行われるUSDC取引ごとに、イーサリアムのバリデータに流れなくなる手数料収入がある。Tempo上で処理され、イーサリアムのLayer 2ではなくなるStripeの各商人支払いは、イーサリアムのネットワーク効果に貢献しない活動となる。

ソラナはこの競争をより強く感じるかもしれない。このネットワークは、特に支払いと消費者アプリにおいて、イーサリアムの高性能な代替案として位置づけられている。大手決済企業がSolanaを採用せず独自のチェーンを構築する場合、Solanaが一貫して主張してきた「すべては一台の高速コンピュータ上で動作できる」という主張を弱める。

企業ブロックチェーンの墓場

独自のブロックチェーンを構築しようとした企業にとって、歴史は優しくない。先ほど触れたように、Celoも2023年に同じ動きをした。

FacebookのLibraを覚えているだろうか?当初はグローバルなデジタル通貨を作ろうとする野心的な計画だったが、後にDiemに変わり、規制の圧力の下で持続不可能となり、最終的に分割売却された。今日のより明確なルール下では、《GENIUS法案》がステーブルコイン発行者の運営方法を明確に規定しており、Facebookのプロジェクトは実際には成功していたかもしれない。

JPモルガンのブロックチェーン試みが最も関連性の高い警告物語を提供するかもしれない。同銀行はJPM Coin(デジタルドル)、Quorum(同社のプライベートブロックチェーンネットワーク)など、数年の歳月と莫大な資源、規制関係、巨大な既存顧客基盤にもかかわらず、これらのプロジェクトはJPモルガン自身のビジネスを超えて有意義な普及を得られなかった。JPM Coinは数十億ドルの取引を処理したが、主に銀行内の機関顧客間の資金移動に限られていた。

大手決済会社の試みでさえ、特に励みになるものではなかった。PayPalは2023年に自社のステーブルコイン(PYUSD)を発行し、米国の主要フィンテック企業として初のステーブルコイン参入となった。しかしPayPalはカスタムインフラを構築するのではなく、イーサリアムなどの既存ネットワーク上で展開を選択した。結果はどうか?PYUSDの時価総額は11.02億ドルに過ぎず、USDCの670億ドルと比べて微々たるもので、主にPayPal自身のエコシステム内に限定されている。

ここで疑問が生じる:PYUSD一つでさえ、影響力を発揮できないほどに広範な影響力と決済専門知識を持つPayPalのような企業がいるのなら、なぜCircleとStripeはブロックチェーン全体を構築すればうまくいくと思うのか?

このパターンは、成功したブロックチェーンの構築には技術力と財務資源以上のものが求められることを示唆している。ネットワーク効果、開発者の熱意、有機的な普及が必要であり、これらは企業支援があっても極めて作り出すのが難しいものだ。

今回は違うだろうか?

CircleとStripeが他社が苦戦する中で成功する可能性がある理由はある。

第一に、規制の透明性が大幅に向上した。米国で成立した《GENIUS法案》はステーブルコイン発行者に明確な枠組みを提供し、初期の企業ブロックチェーン努力が直面した不確実性の多くを排除した。CircleがArcを立ち上げるとき、彼らはもはや法的グレーゾーンにいない。明確なルールの下で運営する上場企業なのだ。

第二に、両社はJPモルガンが欠いていたものをすでに持っている:暗号通貨中心ではない、膨大なユーザー基盤だ。Stripeは毎年、世界中の数百万の商人に対して1兆ドル以上を処理しており、体系的に暗号インフラを構築している――安定性コインインフラのBridge(11億ドルで買収)と暗号ウォレット技術のPrivyを獲得し、エンドツーエンドの決済スタックを構築している。CircleのUSDCは数百のアプリケーションや取引プラットフォームに統合されている。彼らはブロックチェーンを構築して誰かが使ってくれることを願っているわけではない。すでにサービスを提供しているユーザー向けにインフラを構築し、シームレスなアクセスツールを提供しているのだ。

ParadigmのMatt Huangは、Stripeの戦略を説明する際に、ブロックチェーン技術が一般ユーザーの視界から「消える」ことができる点を強調している。オンライン決済時に即時決済、低コスト、プログラマブル機能を享受できるが、商人側の統合は既存のStripeチェックアウトプロセスとまったく同じに見える。MetaMaskをダウンロードしてリカバリフレーズを管理するのとは全く異なる。これはWeb2のユーザーエクスペリエンスとWeb3のインフラの融合だ。ユーザーは「ブロックチェーンらしさ」を感じることすらないかもしれない。

第三に、技術自体が成熟した。2017〜2018年にJPモルガンがブロックチェーンを試験していた頃、インフラは確かに原始的だった。現在、機関向け機能を備えた高性能ブロックチェーンを構築することは挑戦的だが、前例のないことではない。CircleはMalachiteコンセンサスエンジンチームを買収し、実戦で検証されたサブ秒級のファイナライゼーション技術を手に入れた。StripeとParadigmの協力は、暗号に関する深い専門知識を決済知識に補完する形で提供される。

コスト動態も大きく変化した。2017年、新規ブロックチェーンを立ち上げるには通常100万〜500万ドルかかり、開発期間は1〜2年またはそれ以上だった。2025年には、機能的なブロックチェーンアプリケーションを展開する平均コストは4万〜20万ドルにまで下がり、通常3〜6ヶ月で完了するようになった。これは改善された開発者ツール、コンセンサスエンジン、ブロックチェーン・アズ・ア・サービス(BaaS)プラットフォームのおかげだ。現代の展開は特定分野で集中型アプリケーションより最大43%安くなることもある。これは効率向上とインフラ拡張によるものだ。

決済企業は、自分たちが本来自社で構築できるインフラに他人に支払いをしていることに気づき始めた。CircleにUSDC取引手数料を支払ったり、イーサリアムの手数料構造に依存したりする代わりに、Stripeのような企業は今や、長期的に見て第三者に支払う費用のごく一部で自社のインフラスタックを構築できる。

これは典型的な「自作か購入か」の意思決定であり、自作のコストが数百万から数十万にまで下がった。

共存の問題

では、我々はどこに向かっているのか?大手企業がそれぞれ独自のブロックチェーンを運営する断片化された未来に向かっているのか、それとも市場の力が統合と相互運用性を促進するのか?

初期の兆候は、勝者がすべてを独占する競争ではなく、実用的な共存の未来を示唆している。Circleは明言している。Arcは多チェーン戦略を補完するものであり、置き換えるものではない。USDCは引き続きイーサリアム、ソラナ、数十の他のネットワーク上で稼働する。Arcは機関プライバシー、保証された決済時間、内蔵為替機能など特定機能を必要とするユーザー向けの追加選択肢として位置づけられている。

Stripeの戦略も類似している。Tempoは既存の決済チャネルを完全に置き換えるものではなく、ブロックチェーン機能が明らかに優位なユースケースに代替手段を提供する。クロスボーダー決済、プログラマブルマネー、商人決済などは、ブロックチェーン技術が従来のシステムを真に凌駕する分野だ。

最終的にユーザーエクスペリエンスが、この断片化が「利点」になるか「問題」になるかを決める。もし「チェーン抽象化」技術が約束通りに進化すれば、ユーザーは知らぬ間に異なるブロックチェーンを使っているかもしれない。あなたの決済アプリは、速度とコストが最適なネットワークに自動的にトランザクションをルーティングするかもしれない。

私の予想(少し楽観的に言えば)は、異なる市場領域で同時に両方の結果が現れることだ。

機関および企業ユーザーにとって、複数の専用ブロックチェーンが繁栄する可能性がある。子会社間で1億ドルを移動する多国籍企業は、コンプライアンス機能、決済保証、既存の財務システムとの統合を重視する。Gas価格の変動や、最もクールなNFTプロジェクト、最も活発なDeFiプロトコルを持っているかどうかは気にしない。伝統的銀行システムに直接接続でき、内蔵の規制報告や決済時間の保証を提供するチェーンは、イーサリアムの汎用インフラより好まれるだろう。

Arcは確かにこれらのユーザーにとってイーサリアムより優れたサービスを提供できるかもしれない。

安定した手数料、即時決済、内蔵コンプライアンス機能は、最新のDeFiプロトコルへのアクセスより CFO にとって重要かもしれない。

個人投資家や開発者にとっては、ネットワーク効果が依然として重要だ。最多のアプリ、最多の流動性、最多の開発者活動を持つブロックチェーンは、さらに同種の要素を引き続ける。今のところそれはイーサリアムであり、これらの企業チェーンはその支配的地位を直接脅かしていないように見える。

変数となるのは、これらの企業ブロックチェーンが企業中心のまま維持されるかどうかだ。Stripeが商人に高速かつ低コストの支払い手段を提供し、顧客がブロックチェーンを使っていることに気づかないなら、それは企業用途の範疇を超え得る。

しかしインフラの本質は、最高のものは目に見えないということだ。電灯のスイッチを入れるとき、発電所や送電線のことを考えない。これらのブロックチェーン実験が成功するのは、基盤技術が完全に消えるときだ。

それが本当に起こるかどうかはまだ分からない。現時点では、誰もが将来の金融インフラの一席を確保しようと地盤争いをしている段階だ。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News