ステーブルコインを発行するにはいくらかかりますか?

TechFlow厳選深潮セレクト

ステーブルコインを発行するにはいくらかかりますか?

これは軽い気持ちで臨める起業のチャンスではない。

執筆:律動

ウォール街の投資銀行から、湾岸地域のテック企業、そしてアジアの金融大手や決済プラットフォームまで、ますます多くの企業が同じビジネス――ステーブルコインの発行に注目している。

規模の経済効果により、ステーブルコイン発行者の追加発行コストはゼロであり、彼らにとっては確実に利益を得られる裁定取引のように見える。現在の世界的な金利環境下では金利差収益が非常に魅力的で、ステーブルコイン発行者はユーザーの米ドルを短期米国債に預けるだけで、年間4~5%の金利差から安定して数十億ドルを稼ぐことができる。

TetherとCircleはすでにこのモデルが成立することを証明しており、各地域でのステーブルコイン法規制が段階的に整備されるにつれて、コンプライアンスの道筋も明確になり、ますます多くの企業が参入を検討している。PayPalやStripeのようなFinTech大手も迅速に市場に進出している。さらに、ステーブルコインは支払い、クロスボーダー決済、さらにはWeb3のシナリオとの統合能力を天然的に備えており、将来性は極めて大きい。

ステーブルコインは、今やグローバル金融企業にとって必争の領域となっている。

しかし問題はここにある。多くの人々がステーブルコインが「リスクがなさそう」に見える裁定取引の論理だけを見ているが、これは資本集中型で高いハードルを持つビジネスであることを見落としているのだ。

ある企業が、合法かつコンプライアンスに適った形でステーブルコインを発行しようとする場合、一体いくらかかるのか?

本稿では、ステーブルコインの背後にある真のコストを分析し、一見軽快に見えるこの裁定ビジネスが本当に価値あるものかどうかを明らかにする。

ステーブルコイン発行に伴う幾つかの費用項目

多くの人の印象では、ステーブルコインの発行とは単にブロックチェーン上にアセットを発行するだけのことで、技術的にはあまり高いハードルではないように思える。

しかし、実際にグローバルなユーザーを対象に、コンプライアンスを満たした形でステーブルコインを提供するには、その背後にある組織構造とシステム要件は想像以上に複雑である。金融ライセンスや監査だけでなく、資金のトラスト管理、準備金運営、システムセキュリティ、継続的な運用保守など、多面にわたる重厚な資産投入が必要となる。

コストと複雑さの観点から見ると、その全体的な構築要件は中規模の銀行やコンプライアンス対応取引所に匹敵する。

ステーブルコイン発行者が直面する最初のハードルは、コンプライアンス体制の構築である。

通常、米国MSB、ニューヨーク州BitLicense、EUのMiCA、シンガポールVASPといった複数管轄区域の重要なライセンスを取得し、それぞれの規制要件に対応しなければならない。これらのライセンスには、詳細な財務開示、マネーロンダリング防止(AML)メカニズム、および継続的な監視とコンプライアンス報告義務が伴う。

国際送金機能を持つ中規模銀行と比較すると、ステーブルコイン発行者の年間コンプライアンスおよび法務支出は、基本的な国際運用資格を満たすために毎年1000万ドルにも達する。

ライセンス以外にも、KYC/AMLシステムの構築は必須要件である。通常、成熟したサービスプロバイダー、コンプライアンス顧問、アウトソーシングチームを導入し、顧客デュー・ディリジェンス、オンチェーン監査、アドレスブラックリスト管理などの一連のメカニズムを継続的に運用する必要がある。

規制が厳格化する今日において、強固なKYCおよび取引監査能力を構築できない限り、主要市場からの営業許可を得ることは事実上不可能である。

市場分析によると、HashKeyが香港のVASPライセンスを申請するために必要な総コストは2000万〜5000万香港ドルに上り、少なくとも2名の規制責任者(RO)を配置し、ビッグ4会計事務所のうち3社と協力する必要があり、従来産業よりも数倍の費用がかかる。

コンプライアンスに加え、準備金の管理もまたステーブルコイン発行における重要なコスト項目であり、資金のトラスト管理と流動性の手配という二つの大きな部分に分けられる。

表面的には、ステーブルコインの貸借対照表はそれほど複雑ではなく、ユーザーが米ドルを入金すれば、発行側が同等額の短期米国債を購入するだけである。

しかし、準備金規模が10億、あるいは100億ドルを超えると、その背後の運用コストは急速に増加する。資金のトラスト管理だけでも、年間費用が数千万ドルに達する可能性がある。また、国債の取引、決済プロセス、流動性管理は追加コストを生むだけでなく、専門チームと金融機関との協働執行に大きく依存する。

さらに重要なのは、「即時償還・即時換金」というユーザーエクスペリエンスを保証するために、発行側はオフチェーンで十分な流動性ポジションを確保し、極端な相場状況下での大量償還要求に対応できるようにしなければならないことだ。

この構成ロジックは、伝統的なマネーマーケットファンドや決済銀行のリスク準備メカニズムに近くなっており、「スマートコントラクトによる担保ロック」程度のものとは比べ物にならない。

この基盤構造を支えるため、発行側はオンチェーン・オフチェーンの主要金融プロセスをカバーする、高度に安定し監査可能な技術システムを構築しなければならない。これには通常、スマートコントラクトの展開、マルチチェーンでの発行、クロスチェーンブリッジ設定、ウォレットホワイトリストメカニズム、決済システム、ノード運用、セキュリティリスク管理システム、API連携などが含まれる。

これらのシステムは大規模な取引処理と資金流れのモニタリングをサポートするだけでなく、規制変更や事業拡張に適応できるアップグレード性も持つ必要がある。

一般的なDeFiプロジェクトの「ライトウェイト展開」と異なり、ステーブルコインの基盤システムは実質的に「公共決済レイヤー」の役割を担っており、技術および運用コストは常に数百万ドルレベルで推移する。

コンプライアンス、準備金、システム――これらがステーブルコイン発行の三つの基盤工事であり、プロジェクトが長期的に持続可能かどうかを共に決定づける。

本質的に、ステーブルコインは単なる技術ツール製品ではなく、信託性、コンプライアンス構造、支払い能力を兼ね備えた金融インフラである。

真正に国際金融ライセンス、機関レベルの決済システム、オンチェーン・オフチェーン技術能力、および制御可能な流通チャネルを持つ企業のみが、ステーブルコインをプラットフォーム級の能力として運営できる。

だからこそ、この分野への参入を決める前に、企業はまず自らが完全なステーブルコイン体系を構築できる能力を持っているかを判断しなければならない。すなわち、複数地域の規制当局から継続的に認められるか? 自有または信頼できる資金保管システムを持つか? ウォレットや取引所などのチャネル資源を直接支配し、流通エンドを真に接続できるか?

これは軽装で臨める起業のチャンスではなく、資本、システム、長期的能力に対して極めて高い要求を持つ硬闘である。

ステーブルコインを発行した後はどうなる?

ステーブルコインの発行作業を完了することは、あくまで始まりにすぎない。

規制許可、技術システム、トラスト構造――これらはすべて参入の前提条件に過ぎない。真の難題は、それをどのように流通させるかということである。

ステーブルコインの核心競争力は「誰かが使うかどうか」にある。取引所でサポートされ、ウォレットに統合され、決済ゲートウェイや加盟店で採用され、最終的にユーザーに使われるようになって初めて、真の流通が実現するのである。そしてこの道のりには、高額な流通コストが待ち受けている。

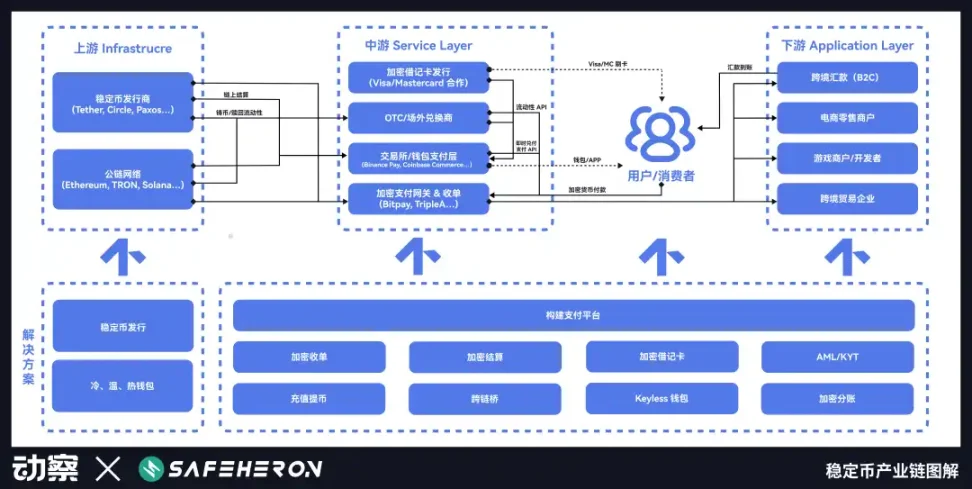

Beatingが共同でデジタルアセット自己管理サービスプロバイダーSafeheronとともに発表したステーブルコイン産業チェーン図解によれば、ステーブルコインの発行は産業チェーンの出発点に過ぎず、流通を実現するには中下流に目を向ける必要がある。

USDT、USDC、PYUSDを例に挙げると、明確に異なる3つの流通戦略が見て取れる:

・USDTは初期にグレーゾーンのシーンを活用し、複製不能なネットワーク効果を構築し、先行者メリットを活かして市場標準的地位を急速に占めた;

・USDCはコンプライアンス枠組みの中で主にチャネル提携に依存し、Coinbaseなどのプラットフォームを通じて徐々に拡大した;

PYUSDはペイパルを背景に持っていても、TVL(総ロック価値)を引き上げるためにインセンティブ手段に頼らざるを得ず、真の使用シーンへの浸透は依然として難しい。

彼女たちの道のりは異なるが、いずれも同じ事実を浮き彫りにしている――ステーブルコインの競争は発行ではなく、流通にある。成否の鍵は、流通ネットワークを構築できるかどうかにある。

1、USDT 複製不能な先行者構造

USDTの誕生は、当時の暗号資産取引所が直面していた現実的課題に由来している。

2014年、香港を拠点とする暗号資産取引所Bitfinexがグローバルユーザーに向けて急速に拡大していたが、トレーダーは米ドルでの取引を望んでいた一方、プラットフォームには安定した米ドル入金チャネルが欠けていた。

国境を越えた銀行システムは暗号資産に対して否定的で、中港台間の資金移動は困難を極め、口座は頻繁に停止され、トレーダーはいつでも資金途絶の危機にさらされていた。

こうした背景のもと、Tetherが誕生した。当初はビットコインのOmniプロトコル上で動作し、仕組みはシンプルで、ユーザーが米ドルをTetherの銀行口座に電信送金すると、Tetherがオンチェーンで等価のUSDTを発行する。

このメカニズムは従来の銀行決済システムを迂回し、「米ドル」が24時間、国境を越えて流通することを初めて可能にした。

BitfinexはTetherの最初の重要な販売拠点であり、さらに重要なのは、両者が実質的に同じメンバーによって運営されていたことである。この深いつながり構造により、USDTは初期段階ですばやく流動性と利用シーンを獲得した。TetherはBitfinexにコンプライアンス上曖昧だが効率的な米ドルチャネルを提供した。相互に協力し、情報が一致し、利益も一致していた。

技術的にはTetherはそれほど複雑ではないが、暗号資産トレーダーの資金出入りの課題を解決したことが、早期にユーザーの心を掴んだ鍵となった。

2015年、資本市場の変動が激しくなり、USDTの魅力は急速に高まった。非米ドル圏のユーザーが資本規制を回避するための米ドル代替手段を求める中、Tetherは口座開設不要、KYC不要、インターネットさえあれば使える「デジタル米ドル」ソリューションを提供した。

多くのユーザーにとって、USDTは単なるツールではなく、一種のヘッジ手段であった。

2017年のICOブームは、TetherがPMF(プロダクトマーケットフィット)を達成する決定的瞬間だった。イーサリアムメインネットがリリースされ、ERC-20プロジェクトが爆発的に増え、取引所が暗号資産ペアへと移行した結果、USDTはアルトコイン市場における「米ドルの代理」となった。USDTを使うことで、トレーダーはBinance、Poloniexなどのプラットフォーム間を自由に行き来して取引でき、繰り返し資金を出し入れする必要がなくなった。

興味深いことに、Tetherは一度も広告費を積極的に使っていない。

他の多くのステーブルコインが初期に補助金政策を用いて市場シェアを拡大するのとは対照的に、Tetherは取引所やユーザーに対してサービス利用の補助を行ったことは一度もない。

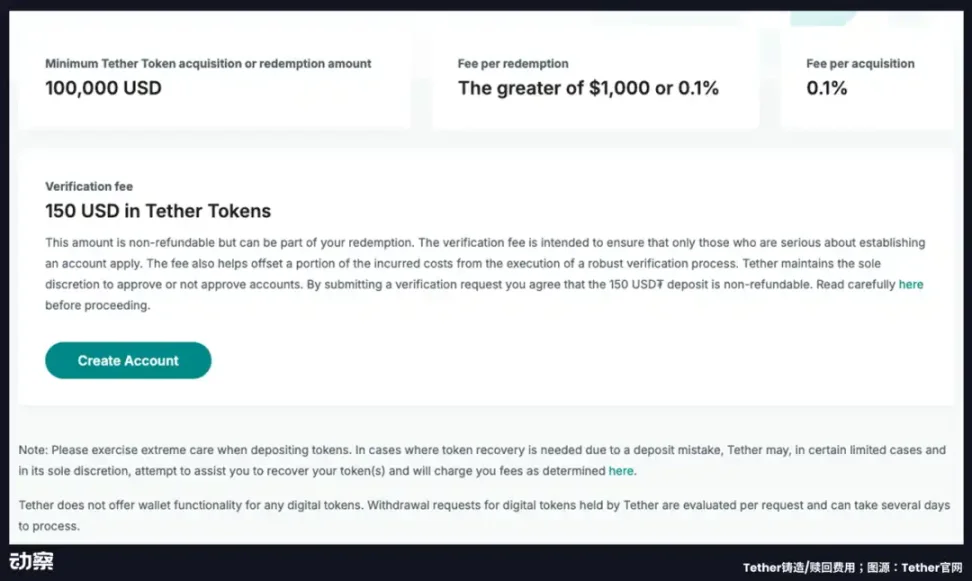

逆に、Tetherは発行と償還の各取引に対して0.1%の手数料を課しており、償還の最低门槛は10万ドルに設定され、さらに150USDTの検証料金も必要である。

直接そのシステムに接続したいと考える機関にとって、このような料金体系はほぼ「逆プロモーション」戦略とも言える。つまり、商品を販売しているのではなく、基準を定めているのである。暗号資産の取引ネットワークはすでにUSDTを中心に構築されており、このネットワークに参加したいすべてのプレイヤーは、必然的にそれに従わざるを得ない。

2019年以降、USDTは事実上「オンチェーン米ドル」の代名詞となった。度重なる規制調査やメディアの疑念、準備金に関する議論にもかかわらず、USDTの市場占有率と流通量は着実に上昇し続けた。

2023年には、USDTは非米市場、特にグローバルサウス諸国で最も広く使われているステーブルコインになった。アルゼンチン、ナイジェリア、トルコ、ウクライナなど、高インフレ地域では、給与支払い、国際送金、さらには現地通貨の代替としても使用されている。

Tetherの真の城壁は、コードでもなければ資産の透明性でもなく、中国語圏の暗号資産取引コミュニティで早期に築き上げた信頼経路と販売ネットワークにある。このネットワークは香港を起点に、大中華圏を踏み台として、徐々に全世界の非西洋世界へと拡大した。

そして「先行者=標準」という優位性により、Tetherはもはやユーザーに自分が誰であるかを説明する必要はなく、市場がすでに確立された流通体制に合わせるしかない状況になっている。

2、Circle が Coinbase に依存する理由

Tetherがグレーゾーンで自然成長した経路とは異なり、USDCは初めから標準化され、制度化された金融商品として設計された。

2018年、CircleはCoinbaseと提携し、USDCを発表した。目的は、コンプライアンスが確保され、管理可能な枠組みの中で、機関投資家と一般ユーザー向けの「オンチェーン米ドル」システムを構築することだった。ガバナンスの中立性と技術的協力を保証するため、双方は50%ずつ出資し、USDCのガバナンス、発行、運営を担当する合弁会社Centerを設立した。

しかし、このガバナンス合弁モデルは根本的な問題を解決できなかった――USDCをどうやって本当に流通させるか、という問題である。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News