暗号資産取引ツールから米国の金融政策の継続へ——暗号業界は主流の金融市場まで、あとどのくらいの距離があるのか?

TechFlow厳選深潮セレクト

暗号資産取引ツールから米国の金融政策の継続へ——暗号業界は主流の金融市場まで、あとどのくらいの距離があるのか?

かつては暗号資産取引者が利益を保管するためのツールに過ぎなかったものが、今や新興経済圏の取引層、フィンテックスタックにおける決済手段、そして米国の金融政策の戦略的通貨的延長として機能している。

執筆:Castle Labs

翻訳:AididiaoJP、Foresight News

過去12か月間、ステーブルコインは暗号資産分野の周縁的な存在から、より広範な金融市場へと徐々に移行してきた。データがすべてを物語っている。ステーブルコインの供給量は2倍以上に増加し、従来の決済ネットワークや機関投資家による利用も急増しており、これらの資産に対する市場の関心が高まっていることが示されている。しかし、より深いレベルでは構造的な変化が起きている。かつては暗号資産トレーダーが利益を保管するための手段にすぎなかったものが、今や新興経済圏における取引レイヤーやフィンテックスタック内の決済手段、さらには米国金融政策の戦略的通貨的拡張として機能している。

本レポートでは、2024年中盤から2025年中盤までのステーブルコインの利用状況を比較し、採用率の成長、地域ごとの変化、および製品・概念としての現在の位置づけを追跡している。

グローバルトレンド:流動性ツールから機能的インフラへ

時価総額と使用量の成長

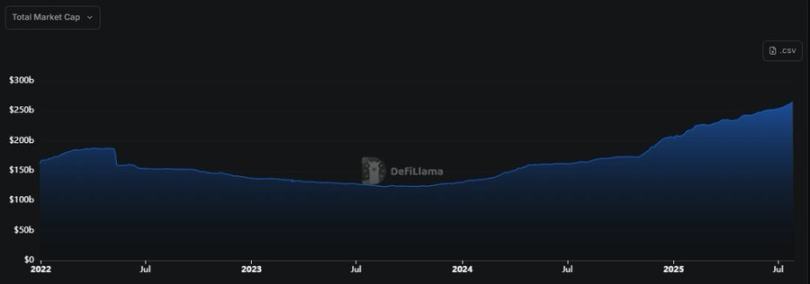

ステーブルコインの時価総額は、2024年中盤の約1600億ドルから2025年7月には2600億ドル以上に回復し、60%以上の増加となった。これにより、流通中のステーブルコイン総量は2022年の高値を上回り、流動性も新たな記録を樹立した。

チェーン上の取引量はさらに明確な指標である。2024年にステーブルコインで決済された金額は、VisaとMastercardの合計を上回る27.6兆ドルに達した。 月間取引量は前年比で倍増し、2024年2月の1.9兆ドルから2025年2月には4.1兆ドルに達した。2024年12月には5.1兆ドルのピークに達しており、これらの資金がもはや暗号資産原生領域に限定されていないことを示している。ある種のエコシステムでは、ステーブルコインが全取引価値の半数以上を占めている。

ユーザー基盤の拡大

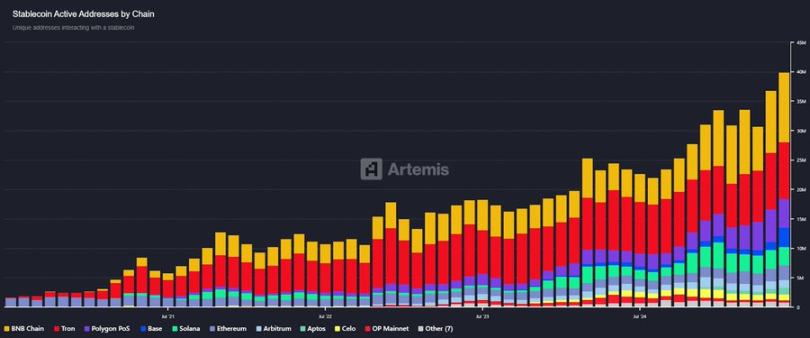

アクティブウォレット数は、2024年中盤の約2000万から2025年中盤には約4000万に増加した。ステーブルコイン残高を持つアドレスの総数はすでに1.2億を超えた。この成長は単なる数量的拡大だけでなく、多様性の反映でもある。小規模企業、フリーランス、送金利用者など、ますます多くの人々が資金移動のためにステーブルコインを利用しており、しばしばより広範な暗号資産市場に直接参加していない。

機関統合

2024年、ステーブルコインは暗号資産企業の財務ツールにとどまらず、フィンテック企業、資産運用会社、そして一部の一般企業にも採用され始めた。その理由は簡単だ。ステーブルコインは、迅速でプログラム可能かつ米ドル建ての資産であり、従来の銀行チャネルに依存せずにプラットフォーム間で即座に転送できる。複数の国やタイムゾーンで運営する企業にとって、これは流動性管理の改善、内部送金の高速化、決済遅延の削減を意味する。

2024年の大半の期間、金利が高水準で推移していたため、USDCなどのステーブルコインに余剰現金を預けることがより魅力的になった。多くのステーブルコインは短期国債で裏付けられており、ユーザーが直接リターンを得られないとしても、その準備金構造によって基盤資産が高品質で利回りのあるものであると信じられている。安定した裏付けを持つデジタル米ドル代替品を求める企業にとって、ステーブルコインは実現可能な選択肢となった。

今年、ステーブルコインはさらに深くフィンテックアーキテクチャに統合された。VisaはUSDC決済をイーサリアムおよびSolanaに拡大した。StripeやPayPalは、消費者向けチャネルにステーブルコイン決済を導入した。銀行さえも地元のステーブルコインのテストを始めている。例えば、HSBCのHKDコインは、より迅速なクロスボーダー決済の探索の一環である。

Tetherは2024年に130億ドルの利益を上げ、BlackRockの2倍以上となり、準備金モデルの財務的意義を際立たせた。これは、ステーブルコイン発行体がインフラを支えるだけでなく、極めて収益性の高いビジネスを運営していることを示している。この収益性は持続可能性にもつながり、ユーザー信頼を強化し、金融全体での採用を加速させている。

ステーブルコインタイプの進化

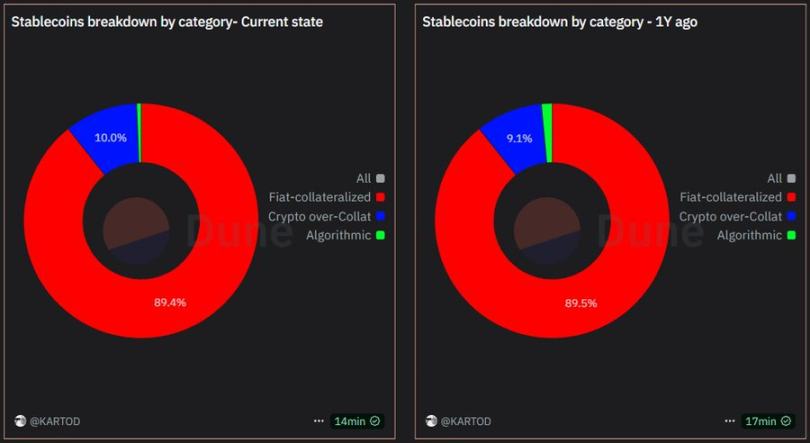

法定通貨担保型が支配的地位を確立

法定通貨担保型ステーブルコイン(現金または短期国債で完全に裏付けられたもの)の市場シェアは、2024年の約85%から現在は90%以上に増加した。Tether(USDT)の供給量は約830億ドルから約1500億ドルに増加した。USDCは2023年の低水準(約590億ドル)から回復し、再び機関からの信頼を獲得しつつある。

PayPalのPYUSDやPaxosのUSDPといったステーブルコインの採用は緩やかだが、真の成長は主要製品に集中している。完全に裏付けられ透明性のある準備金へのユーザーの嗜好は一般的な期待となりつつあるが、それと引き換えに中央集権的な託管や規制リスクの課題も伴う。

暗号資産担保型およびアルゴリズム型ステーブルコインの衰退

暗号資産担保型ステーブルコイン(例:DAI)は絶対数としてはわずかに増加(約50億ドル)しているが、市場シェアは低下している。Aave(GHO)やCurve Finance(crvUSD)などのプロトコルは数億ドルの流通量を追加したが、暗号資産担保型ステーブルコインは真の突破を果たせておらず、崩壊もしていない。

一方、アルゴリズムモデルはほぼ消滅した。Terraの崩壊後、過剰担保ではない設計は信用を失い、Frax Financeを含む多くのプロジェクトが2023年に完全な法定通貨担保モデルに移行した。その後、新たなアルゴリズム型ステーブルコインが注目を集めたことはない。

今日、用途とコンセンサスにおいて、法定通貨担保型ステーブルコインが支配的である。暗号資産担保型は小さく実用的なニッチ市場にとどまる。かつて主流と見なされていたアルゴリズム方式は事実上市場から退出した。

リターン型ステーブルコインの台頭

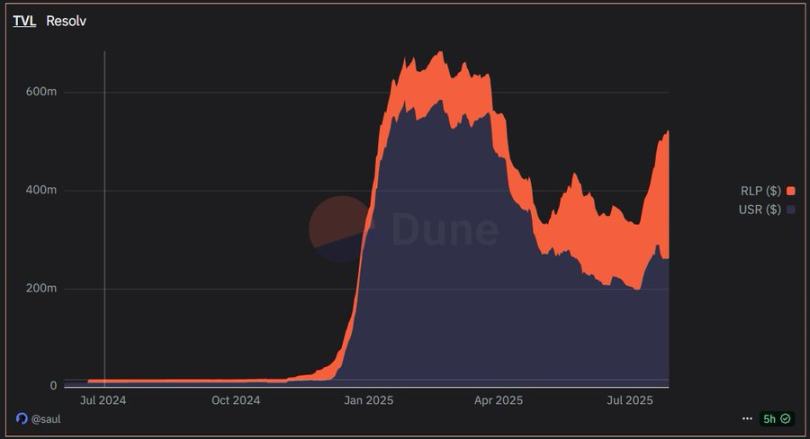

2025年に注目すべき新興カテゴリはリターン型ステーブルコインであり、これらの資産は価値の保存だけでなく、価値の増加も目指す。従来の法定通貨担保型や過剰担保モデルとは異なり、これらのトークンは現実世界またはオンチェーンの戦略によるリターンを構造的に組み込んでいる。代表的な例はEthenaのUSDeとResolvのUSRである。

Ethena LabsのUSDeはDeltaニュートラル戦略を採用し、ETH担保のステーキングと永続的空売りポジションを組み合わせることでアンカーを維持しながら合成リターンを生み出す。このリターンは追加のトークンsUSDeを通じて保有者に還元される。このモデルは、その相互運用性、透明なリターンメカニズム、および中央集権的準備金に依存せずに収益を生み出す能力により、初期段階から注目を集めている。2025年中盤時点で、USDeの供給量は主要ステーブルコインに比べて依然低いが、Terra以降の実験の中で顕著な採用を獲得し安定を維持している数少ないプロジェクトの一つである。

一方、Resolv Labsはリターンを現実世界の利殖資産に結びつけ、国債のトークン化に近いがステーブルコインとして機能する構造を構築している。USRはアンカーを維持しつつ、オフチェーンの信用や構造化商品との連携を通じてユーザーに安定したリターンを提供することを目指している。これはより機関志向のアプローチであり、採用は主にDeFiプロトコルや初期の貸借プラットフォームに集中している。

これらのモデルはまだ実験段階にあり、法定通貨担保型ステーブルコインに比べて採用率ははるかに低い。しかし、ユーザーは安定性だけでなく受動的リターンも求めるという明確なトレンドを示している。課題は透明性、アンカーの安定性、規制の明確さを維持することにある。これらいずれかが揺らげば、直ちに信頼は失われる。

現在、リターン型ステーブルコインは一定の地位を確保している。USDTやUSDCを置き換えるものではないが、設計の幅を広げ、異なるリスク許容度を持つユーザーに資本効率の高い選択肢を提供している。これまでのアルゴリズム型ステーブルコインの脆弱性を継承せずに規模を拡大できるかどうかは、まだ未知数である。しかし現時点では、UST崩壊後のどの試みよりも重視されている。

地域別の行動変化

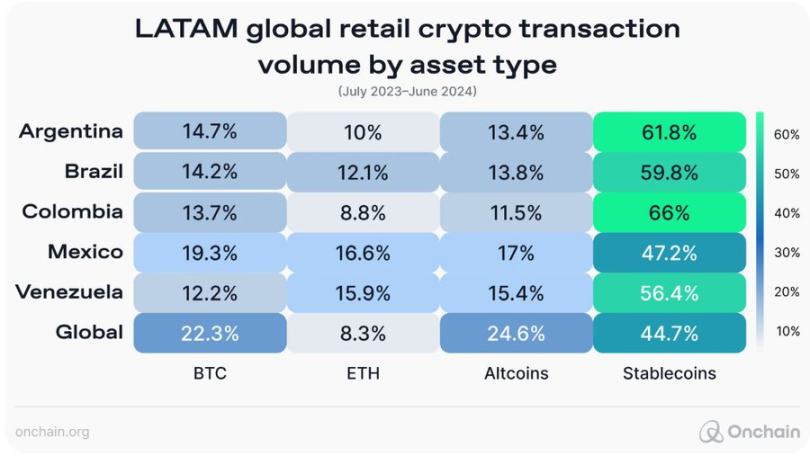

新興市場:ラテンアメリカ、アフリカ

動機:安定性と米ドルへのアクセス

インフレーションや通貨の不安定に直面する国々では、ステーブルコインがデジタル米ドルの代替として普及しつつある。アルゼンチン、ベネズエラ、ナイジェリアなどがその例である。2024年に現地通貨が下落した際、USDTへの需要が急増した。2025年には、個人や事業者がデジタル米ドルを持つことが日常的な行動となっている。

アフリカでは、外貨不足が70%以上の国に影響を与え、ステーブルコインは地域経済とグローバル資本を結ぶ橋渡しの役割を果たしている。ナイジェリアの取引所では通常USDTで価格が提示される。銀行が米ドルを提供できない場合、企業は海外サプライヤーへの支払いにステーブルコインを利用する。

送金と決済

送金ルートがステーブルコインに移行していることは大きな意味を持つ。2024年、ラテンアメリカにおける暗号資産ベースのクロスボーダー送金は40%以上増加した。 2025年には、Binance P2PやAirtmなどのアプリがコミュニティ全体の主要な送金手段となっている。

サブサハラアフリカ地域では、200ドルの送金にかかる平均コストが、従来の送金チャネルに比べて約60%削減されている。これは些細な改善ではなく、変革的な影響と製品マーケットフィットの証である。

好まれるプラットフォームとトークン

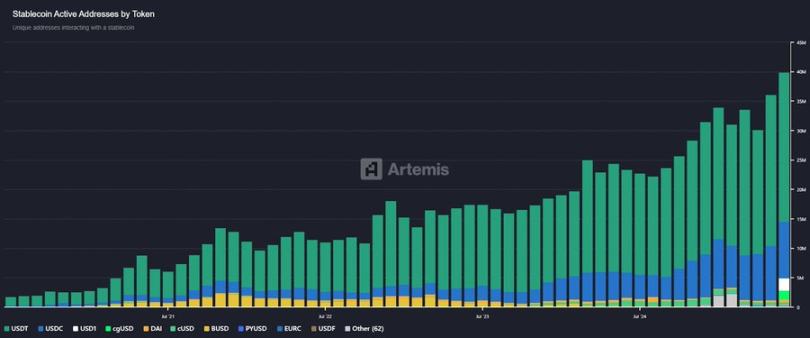

低手数料のため、波場(Tron)は新興市場におけるステーブルコイン活動の中心となるブロックチェーンであり、多くのニッチ市場やP2P市場がTron上のUSDTを使用している。BSCチェーンやSolanaもシェアを獲得しているが、多くの地域では波場がデフォルトの選択肢である。

USDCは、規制監視や機関関係が懸念される際に、伝統的な金融決済チャネルに徐々に浸透している。しかし一般ユーザーにとっては、USDTが依然として圧倒的な優位を占めている。

規制当局の姿勢

政府は依然として慎重な態度を取っている。ブラジルはデジタル資産規制を導入し、中央銀行デジタル通貨(CBDC)の探索を進めている。南アフリカはステーブルコインに関するガイドラインを策定中である。他のほとんどの新興市場はまだ様子見の状態だ。その有用性を認識しつつも、ドル化や資本流出を懸念している。現時点では、代替手段がない限り、基本的な使用は黙認されている。

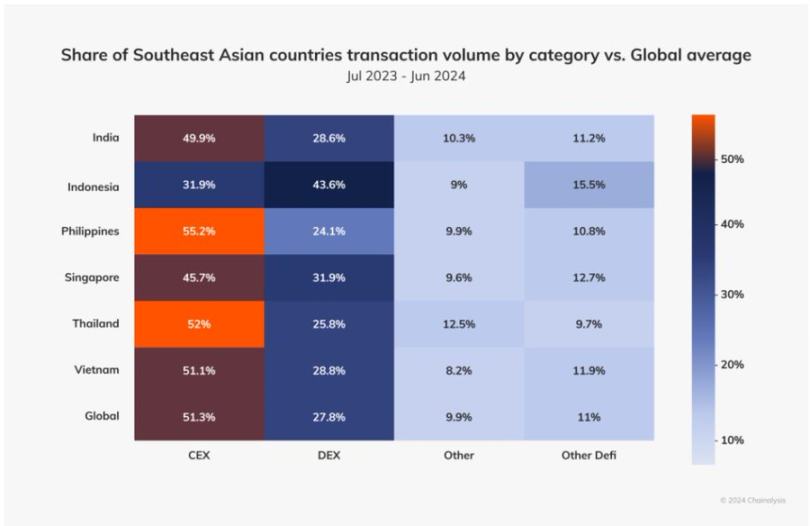

アジア:地域差が顕著

東南アジアと南アジア

東南アジアでは、ステーブルコインの利用はインフレよりもアクセス性に関連している。フィリピンやベトナムなどでは、送金が主な推進力である。海外労働者はCoins.phやBloomXなどのアプリを通じて故郷にUSDTやUSDCを送金している。インドでは、トレーダーやフリーランスがスリッページを減らすためにプラットフォーム間で資金を移動させるのにステーブルコインを利用している。

ベトナムは小売レベルの暗号資産採用において特に目立っている。シンガポールはより機関的なルートを歩み、ステーブルコインのライセンスを付与し、規範的な発行を奨励している。

東アジアと金融センター

香港とシンガポールは、規制されたステーブルコイン金融センターとして自らを位置づけている。シンガポール金融管理局(MAS)は2024年末に明確なガイドライン(準備金の裏付け、償還条項)を施行した。2025年までに、USDCや地域のステーブルコイン発行体がシンガポールのライセンスを申請している。

日本では、2023年に確立された法的枠組みに基づき、銀行がステーブルコインを発行できるようになっている。現在、いくつかの円建てステーブルコインが存在するが、依然としてニッチである。韓国では厳格な規制のため、ステーブルコインの利用は依然として取引に集中している。

中国本土では公式に暗号資産関連活動が禁止されているが、USDTはOTCチャネルを通じて広く使用されている。報告によれば、大量の資金が波場上のTetherを通じて資本逃避や貿易活動に使われている。これは継続しているが非公式な常態である。

先進市場:代替ではなく統合

利用パターン

米国やヨーロッパでは、ステーブルコインは日常消費にはほとんど使われず、フィンテックスタック、企業財務、クロスボーダー決済のバックエンドに組み込まれている。

企業は子会社間の資金移動にステーブルコインを使用する。フリーランスは国際的な仕事の報酬としてUSDCを受け取る。2023年の銀行破綻事件後、暗号資産企業はACHやSWIFTではなくステーブルコインに依存して法定通貨取引を行うようになった。

フランクリン・テンプルトンのオンチェーンマネーファンドはUSDCで決済される。マスターカードやWestern Unionはステーブルコインベースのサービスを開始した。こうした統合は、ステーブルコインがフィンテック内で補完的に拡大していることを示しており、完全な代替ではない。

規制の動き

欧州のMiCA枠組みは2024年中盤に発効した。2025年中盤までに、非ユーロステーブルコインは毎日の上限規制に直面し、発行者はライセンスを申請する必要がある。英国も立法を通じて、ステーブルコインをデジタル決済資産として認めている。

米国の《GENIUS法案》はつい最近可決されたが、その影響はまだ現れていない。以前の執行措置(BUSDの衰退)や市場の動き(USDC/USDTへの集中)は、規制当局が間接的にこの分野を形作っていたことを示しているが、状況は変わりつつある。ステーブルコインはすでにM2マネーサプライの1%以上を占めており、FRB当局者もこれを公に認識し始めている。

結論:並列資産から埋め込みレイヤーへ

2024年7月から2025年7月にかけて、ステーブルコインは主に暗号資産原生のツールから、独立した並列金融システムへと変貌した。新興市場では、通貨の崩壊や高コストの銀行サービスを回避する解決策として機能している。先進市場では、規制され、コンプライアンスを満たした業務プロセスに統合されている。

市場構造はこの進化を反映している。法定通貨担保型ステーブルコインが90%を超える市場シェアを占めている。かつて「分散化」の中核と見なされていたアルゴリズム型や無担保モデルはほとんど消滅した。今日、ステーブルコインの利用はイデオロギーではなく、実用性と信頼によって駆動されている。

規制環境はまだ完全に追いついていないが、進行中である。機関、銀行、フィンテック企業、決済大手が段階的に採用を進めている。現在のステーブルコインの問題は、規制されるかどうかではなく、既存の組織によってどのように規制・統合されるか、どれだけの価値を持ち、その価値がどこに向かうかである。

ステーブルコインが法定通貨を完全に置き換えることはないだろうが、従来の通貨が機能しない領域(非営業時間、クロスボーダー、インフラが脆弱な経済圏など)では、すでに空白を埋めている。

今後の発展は、継続的な実用性、明確なルール、および安定性や透明性を損なうことなくリターンを拡大できるかどうかにかかっている。しかし、過去1年を振り返れば、トレンドは非常に明確である。ステーブルコインは自らの役割を見つけ、それは大多数が予想したよりも重要なものとなっている。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News