証券会社が暗号資産取引に目をつけたとき

TechFlow厳選深潮セレクト

証券会社が暗号資産取引に目をつけたとき

この伝統的な証券会社による暗号資産ネイティブの再編は、すでに我々が身を置いているものだ。

執筆:Sleepy、Kaori、Peggy

「最近、毎日深夜2時まで会議電話が続くんだ。」

こう語るのは、伝統的な証券業界で十数年間キャリアを積んできたベテラン金融関係者だ。彼はそう言った直後、スマートフォンをコーヒーテーブルの上に画面を下にして置いた。目元はわずかに赤みを帯びているが、口調は依然として軽い。

北京にある彼の事務所は西城区の四合院にあり、二枚の大きな扉は少しずつ塗装が剥げ始めている。午後の光が斜めに庭へ差し込み、光の筋にはまだ埃が舞っている。彼は古びた木製のテーブルの前に座り、規制対応、事業提携、プロジェクトのスケジュール調整などを処理している。

金融業界でキャリアをスタートして十数年、彼は前回の金融危機を経験し、グローバル市場でも活動してきた。ファンド運用、商品開発、チーム運営と、ほぼすべての大洲を駆け巡った。ここ数年になってようやく、伝統的金融業界全体が当初「非現実的」と見なしていた分野――バーチャルアセット(仮想資産)へと舵を切った。

Web3に対する伝統的金融の関心が始まったのは2025年からではない。その起点をさかのぼれば、多くの人がRobinhoodに言及するだろう。

「ゼロ手数料株式取引」で注目を集めたこのプラットフォームは、すでに2018年にビットコインとイーサリアムの取引機能を導入していた。当初は単なる商品ライン拡充の一環であり、ウォレットを持たず、ブロックチェーンを理解せずとも、テスラの株を買うように暗号資産を購入できる仕組みだった。当時は大々的に宣伝されなかったが、数年後に爆発的な成長を遂げるきっかけとなった。

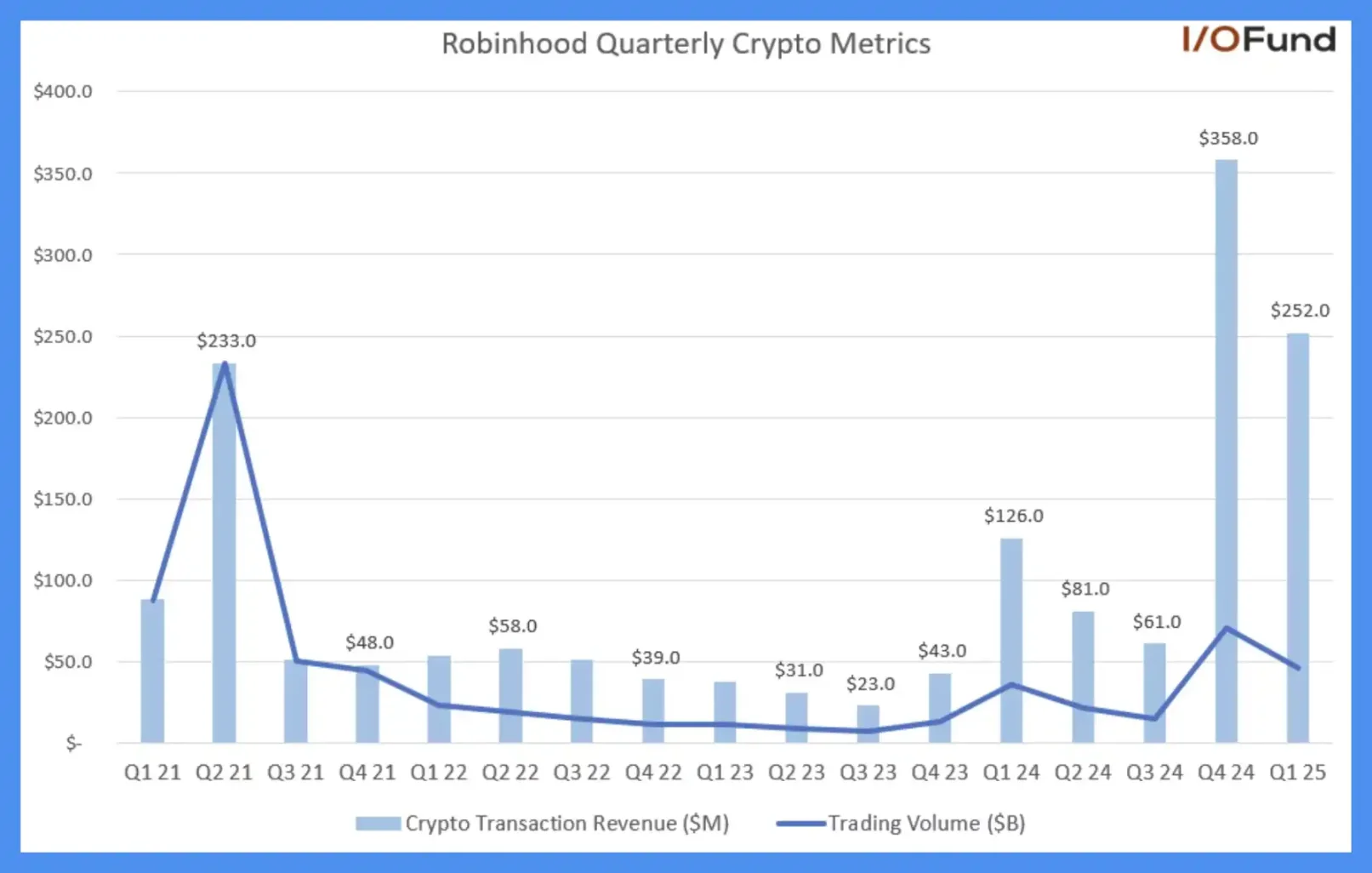

昨年第4四半期、暗号資産はRobinhoodの純収益の35%以上を占め、取引量は前年比455%増加し、取引収益は同比733%増の3億5800万ドルに達した。これにより、暗号資産部門は当四半期最大の収益源となった。2025年第1四半期には、暗号資産が総収益の27%以上を占め、取引収益は前年同期比で倍増し、2億5200万ドルに達した。

Robinhood 四半期別暗号資産推移、出典:IO.FUND

この変化を動かしたのは技術ではなく、何百万というユーザーのクリックだった。RobinhoodはWeb3の物語を語らず、ただユーザーの取引習慣に従っただけだった。その結果、暗号資産取引は周辺業務ではなく、企業成長の中心的エンジンとなったのである。

その後、Robinhoodは徐々に中央集権型証券会社からデジタル資産取引プラットフォームへと転換していった。

Robinhoodがモデルケースを示したことで、伝統的金融は2025年になり、もはや暗号業界を傍観する立場ではなくなった。本格的に参入を決意したのだ。彼らが来ているのはWeb3体験でもプロジェクト投資でもなく、「伝統的金融は今後10年で暗号業界を掌握する」という覚悟である。

この伝統的証券業界による暗号ネイティブの再編は、すでに進行中だ。

2025年3月、世界最大級の小売証券会社であり、資産運用規模が10兆ドルを超えるチャールズ・シュワブが、1年以内にビットコイン現物取引サービスを開始すると発表した。

2025年5月、ウォール街を代表する大手投資銀行モルガン・スタンレーは、自社の取引プラットフォームE*TradeにBTCおよびETHを正式に導入し、個人投資家向けに直接取引チャネルを提供する計画を発表した。

2025年5月、米国最大の資産規模を持ちながら長らく暗号資産に対して批判的だったJPモルガンは、顧客によるビットコイン購入を許可すると発表した。

2025年7月、アジア、中東、アフリカ市場に根ざす老舗英国系銀行スタンダード・チャータードは、機関投資家向けにビットコインおよびイーサリアムの現物取引サービスを開始すると発表した。

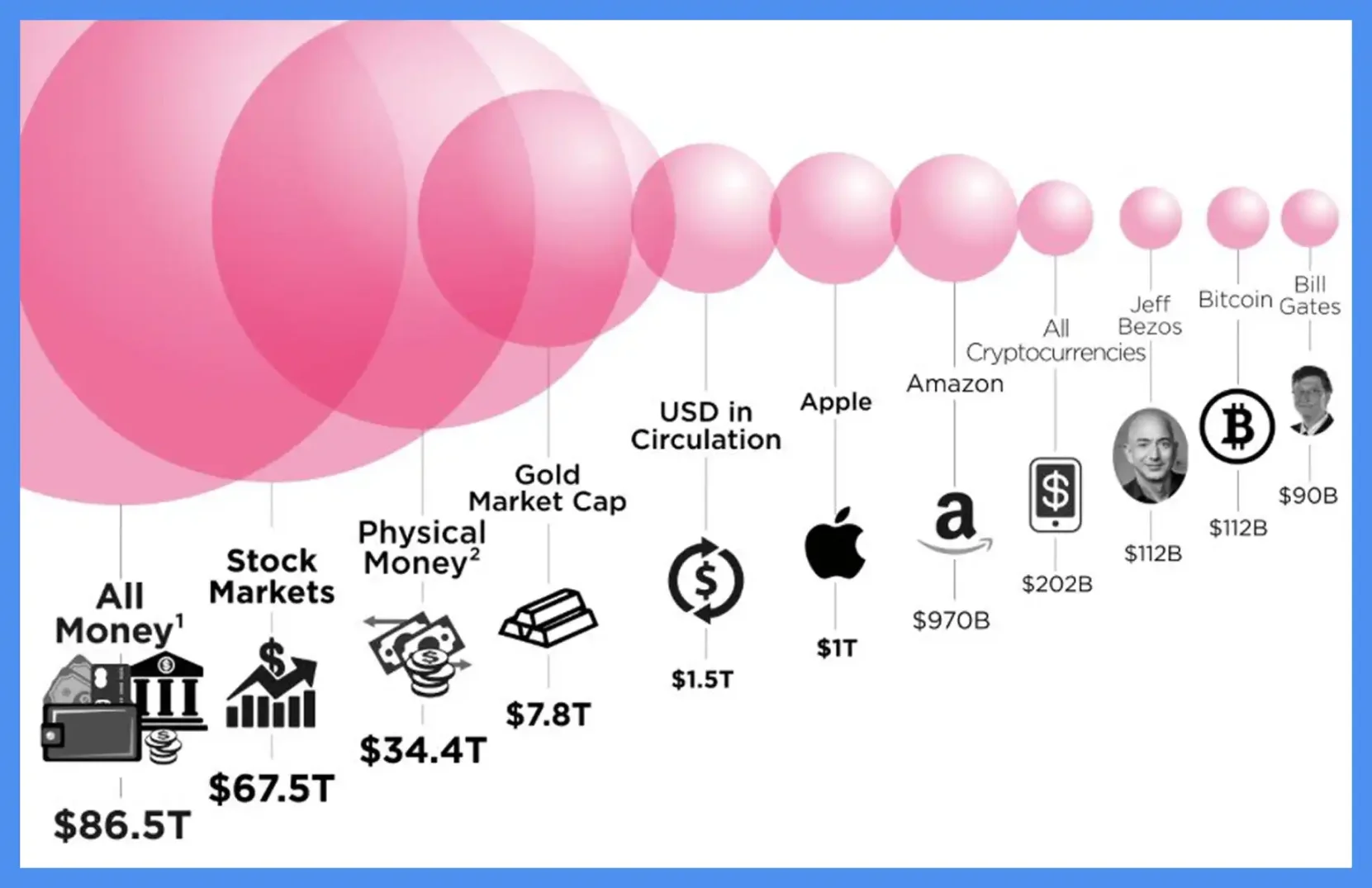

これらは世界金融システムを支配する巨大組織であり、世界的な資金の出入り口、決済ネットワーク、法定通貨支払いシステムを支配しており、数十兆ドル規模の資産を管理している。一方、現在の暗号市場の時価総額は約4兆ドルに過ぎない。

主要資産時価総額ランキング、出典:Steemit Community

これらの伝統的金融機関は、自らの持つコンプライアンス枠組みを基準に、暗号領域への布石を着実に進めている。ある機関がコンプライアンス上の信頼性、ユーザートラフィック、そして決済清算能力を兼ね備えれば、暗号取引ネットワークを構築するためのすべての要素を満たしたことになる。

伝統的金融システムにおいて、口座開設権限を持つ者が資金の流れ、顧客関係、さらには最終的な価格決定権さえ握る。長年にわたり、暗号取引所は新規上場によって物語を形成し、入金によって流動性をコントロールしてきた。しかし今、CEXが過去10年にわたって奪ってきた「資産入口」という役割が、伝統的金融によって少しずつ取り戻されつつある。

「そろそろ、暗号取引所も本気で不安を感じるべきだよ。」

彼の口調は依然として抑制されており、幸災楽禍の色はまったくない。この不安の根源は、特定の機関の参入や政策発表といった個別の出来事ではなく、むしろ業界全体が抱える自覚――暗号取引所が、もはやこの金融のテーブルで唯一カードを配れる存在ではなくなっているという認識にあるのかもしれない。

テーブルに残る方法

ある暗号取引所の内部関係者は、最近よく明け方5時にメッセージを返していると語った。昼間は提携交渉、夜は進捗管理、深夜はユーザーコミュニティのフィードバックチェック。ほとんど睡眠を取っていない。

「我々は不安の中でしか生きられない。」

彼が語るこの不安とは、取引所同士の競争であり、毎日目覚めるたびにユーザー、商品、トラフィックを奪い合うという生存状態のことだ。

既存市場での激しい競争が起きる背景には、業界内の成長余地がほとんどなくなっていること、そして外部からの圧力が大きすぎるという事情がある。

伝統的金融は、法定通貨の入金から資産のホスティング、口座開設から現物取引マッチングに至るまで、暗号取引所の根幹を成す能力を一歩ずつ侵食している。規制許可と百万人単位のユーザーを武器に、強力な勢いで押し寄せている。共存を前提とした動きではなく、むしろ排除を狙っているように見える。

これに対応するため、ほぼすべての暗号取引所が「株式トークン」商品を急いで導入した。USDTでアップル株を購入し、英偉達(NVIDIA)のレバレッジ取引を行い、チェーン上の契約でテスラ株を取引する。このような従来資産のブロックチェーン化は、複数のプラットフォームで相次ぎ導入され、業界全体の共通行動となった。

Bybitはこの分野の先駆者だった。わずか2か月で米国株式トークン商品の開発・リリースを完了。内部での企画立案からXStocksチームとの連携、最終的なローンチまで、極めて迅速なペースで進めた。

Bybitとしては、中央集権型取引所のコアアドバンテージは依然として有効だと考える。長年にわたり蓄積された真のユーザー基盤、高い流動性、取引の深さは、外部の証券会社が簡単にコピーできるものではない。

米国株式トークンの導入は、明確な需要のギャップに着目したからだ。例えば、市場クローズ時間帯の取引需要や、地理的・規制上の理由で従来の株式市場にアクセスできないユーザーの制約など。Cryptoの7×24時間取引特性は、従来資産に新たな流動性空間を提供する。

もちろん、これが勝利が保証された戦いとは言い切れない。Bybit現物担当のEmilyは認める。米国株式トークンはまだ初期段階であり、参加者数や注目度は、新しい高人気コインの上場時とは比べ物にならないほど低い。

だが彼女はこの方向性に期待を寄せている。なぜならこれは、Cryptoが自らのゲームルールをTradFiの世界に拡張しようとしていることを意味しているからだ。DeFi、合成資産、チェーン上ステーキング――従来資産がブロックチェーン上で新たに生まれる派生シーンこそが、この道の真の価値なのかもしれない。

しかし、こうした機能は新たな市場を開拓しているように見える一方で、多くの人々にとってはむしろ受動的な防御策に映る。

取引所が「資産入口」の主導権を失った今、自分たちがまだ世界とつながっているように見せようとする試みだ。そのため、株式トークンはこの段階における最も一般的な防御策となった。

ただし、株式トークンという概念自体は新しいものではない。

時間を2020年に遡ると、FTXはすでにこのモデルを提案していた。当時、TSLA/BTC、AAPL/USDTなどの取引ペアを提供し、従来の金融価格付けロジックに挑戦する試みと見なされた。

それは、暗号コミュニティが攻勢をかける時代だった。FTXが目指したのは、暗号金融で従来の取引方式を書き換え、ナスダックに価格を付けさせることだった。

おそらく当時の彼はすでに、暗号取引所の最大のライバルが証券会社であることに気づいていたのだろう。だからこそ先手を打った。だが今振り返ると、このモデルが業界で再び採用されているものの、その意味合いは大きく変わってしまっている。FTXが崩壊した今、株式トークンはもはや城壁を攻撃する槌ではなく、出血を止めるための包帯にすぎない。

データもそれを裏付けている。

株式トークンモデル導入後、初期には確かにコミュニティの注目を集めましたが、活発度はすぐに低下。各プラットフォームの試みは、どれも大きな反響を呼ぶことはできなかった。

一方で、同時期のSolana上のメムコイン相場はまったく異なる軌道を描いていた。マスク氏がツイート一つすれば、関連メムコインの時価総額は瞬く間に数億ドルに達し、1日の取引高が数千万ドルにのぼり、多くの株式トークンペアの1週間分の取引高をはるかに上回っていた。

上:XStocks 取引量、出典:Dune;下:メムコインAni取引量、出典:gmgn

新機能はあるが、新ユーザーはいない。

この段階において、CEXがどんな機能を出すかはもはや重要ではない。重要なのは、なぜそれらの機能を出すのか、そしてそれが失いつつある役割を取り戻せるかどうかだ。

今回の株式トークンブームは、業界が進歩したからではなく、誰も何もしないでいるわけにはいかないから起きている。

カントは言った。「自由とは、やりたいことが何でもできるということではなく、やりたくないことをやらなくてよいということだ。」

コンプライアンスとは、一種の幻覚である

ここ最近、ほぼすべての暗号取引所がコンプライアンスを語っている。どの企業もライセンス取得に努力し、事業構造を見直し、伝統的金融出身の幹部を登用することで、かつての無法地帯から抜け出し、規制当局に受け入れられる金融機関に近づいていることを証明しようとしている。

これは業界全体の共通認識であり、同時に集団的な不安でもある。

しかし、伝統的金融関係者の目から見ると、このようなコンプライアンス理解は依然としてあまりにも薄っぺらい。

「多くの取引所が小国のライセンスを取得してコンプライアンスを自ら証明しようとするが、小国のライセンスはそもそもライセンスとは言えない。そんなものでは“テーブルに着けない”んだ。」彼の口調は鋭くはないが、むしろ業界の常識を述べるように冷静だ。

ここで言う「テーブルに着く」とは、単に営業許可を持っているかどうかではなく、本物の金融システムに接続できるかどうか――主流銀行の口座を開設できるか、決済ネットワークを利用できるか、規制当局からの信頼を得て、実際に業務提携ができるか、ということだ。

そこには一つの現実が潜んでいる。伝統的金融の視点では、暗号世界はこれまで一度も真正面から平等に扱われたことがないのだ。

伝統的金融システムは責任の連鎖と信頼の閉ループの上に築かれており、追跡可能な顧客構造、リスク管理、監査能力、資金の流れの説明可能性を重視する。一方、暗号プラットフォームは制度の隙間で育ち、初期はあいまいな領域で高利益と高成長を維持してきたが、こうしたコンプライアンスの土台を構築する能力はほとんど備えてこなかった。

実際、こうした問題は業界内では誰もが理解している。だが以前は誰も気にしなかった。なぜなら、その土地を争う者がいなかったからだ。今、伝統的金融機関が参入し、自らのルールで動き始めたことで、暗号業界の「慣例」が一気に致命的な弱点となった。

一部のプラットフォームは実際に調整を進め、コンプライアンス監査を導入し、海外信託構造を設立し、事業を分割して、より正規の姿を見せようとしている。

だが、多くの国の規制当局はそれを受け入れようとしない。表面上はプロセスについて話し合うが、内心では決して正式な金融システムの一員と見做すつもりはない。いくら外見が似ていても、「似ている」だけであり、本当にそこに残してもらえるわけではない。

とはいえ、すべての取引所が形だけの対応をしているわけではない。Bybitは少数ながら規制の外殻を実際に突破したプラットフォームの一つだ。今年、彼らは欧州MiCAライセンスを取得した最初の中央集権型取引所となり、オーストリア・ウィーンに欧州本社を設立した。

Bybitはこのプロセスの難しさを否定せず、業界に対する規制の疑念を隠さない。しかしEmilyが言うように、規制当局は5年前のように暗号を理解していない存在ではもはやない。今、彼らはこの業界のビジネスロジックと技術構造を真剣に理解し始めている。技術、モデル、マーケティングに至るまで、理解が深まり、協力の基盤もより堅固になっている。

また、Bitget中国語圏担当の謝家印氏によると、現在Bitgetは複数の国でバーチャルアセットライセンスを取得しており、地域ごとの規制要件に基づき、それぞれローカルのコンプライアンス体制を構築している。同氏は、チームが現在積極的にMiCAライセンスの申請を進めていると明かし、欧州市場での安定したビジネスチャネル構築と、将来の統一規制枠組み下での越境運営の基盤整備を目指していると語った。

それでも、こうした事例は依然として少数だ。大多数のプラットフォームにとって、伝統的金融システム内のライセンス、ネットワーク、信頼の保証を持っておらず、かつ制度的真空地帯から得ていた高成長の恩恵も失いつつある。コンプライアンスへの転換を試みても、ハードルは高すぎる。逆に暗号ネイティブに戻ろうとしても、別の競合が虎視眈々と狙っている。

そのため、結局みな規制に寄り添い続け、コンプライアンスを語り、ライセンスを申請し、プロセスを走り続けるしかない。多くの場合、こうした行動の背後にあるのは戦略的選択ではなく、押されるままの不安感なのである。

牌局の中盤

明け方5時のコミュニティで、謝家印は未だにユーザーの質問に一つひとつ丁寧に返信している。株式トークンの遊び方、プラットフォームのコンプライアンス進捗、PUMP认购の状況と今後の対応についてなど。彼は自身と同僚が頻繁に徹夜していると語る。一晩中起きて働くのはもはや当たり前だと言う。

北京の暑い午後、ある四合院の会議室で、香港の証券会社幹部が上場企業の経営陣と茶を飲みながら提携交渉を行っている。彫刻入りの木戸一枚を隔てた外には青レンガの庭があり、樹影に虫の声が響く。

視線をさらに遠くへ移せば、オーストリア・ウィーンでは、Bybitの欧州新本社の落成式が行われ、正式に稼働を開始した。これはMiCAライセンス取得後に設立された欧州の最前線拠点であり、河を渡り切った最初の中央集権型取引所となった。彼らははっきりと認識している。他の大半の同業者は、まだ石を探しながら川を渡ろうとしている最中なのだ。

異なる場所、異なる感情、異なるペースの中で、彼らが話す内容には微妙な共鳴がある。「変化が早すぎる」「ゆっくりやっていくしかない」「業界はどう進んでいくべきか」という問いが繰り返される。

しかし、その「進む」前提は、数年前とはもう違う。

暗号取引所はもはやこの世界の中心的存在ではなく、すべてのトラフィックと物語の起点でもない。彼らは新たな秩序の端に立ち、見えないルールの層にゆっくりと中心から押し出されつつある。

より複雑な制度、より大きな資本が、ネイティブな物語と構造を徐々に置き換えつつある。

暗号取引所は依然として存在し、新機能は通常通りリリースされ、公告も次々と発表される。表現方法が変わり、発信のリズムが変わり、溶け込もうとする文脈も変わる。すべてが変化している。

その変化の一部は主体的な選択であり、一部は受動的な受け入れだが、多くはただ時代に取り残されない範囲で、少しでも存在感を保とうとする試みにすぎない。

とはいえ、全員が悲観しているわけではない。謝家印氏とEmily氏はいずれも、Cryptoが伝統的金融に与える衝撃は、後者がCEXに与える圧迫よりも大きいと考えている。彼らは伝統的金融機関の参入を歓迎する。なぜなら、業界の次の進化には常に新しいプレイヤーが必要だからだ。中央集権型取引所も今日まで進化し続け、ますます多くの機関投資家を取り込み、財産管理や資産配分などの領域にも進出している。両者の事業は交差し、融合しつつある。「二つの金融世界が互いに呼応するのは、ロマンチックな瞬間だ。」

しかし同時に、誰もがはっきりと認識している。この優位性だけでは不安を免れることはできない。

多くの問いには明確な答えがない。規制当局が本当にこれらの暗号取引所を正式に受け入れるのか。伝統的金融が本当に共存を望んでいるのか、あるいは単なる代替を狙っているのか。

そして、次の業界の主旋律が訪れる前に、自分たちが自分自身を再定義する機会がまだあるのか。

こうした問いに、誰も断言はできない。各自が自分の担う仕事をこなし、会議を重ね、製品を改良し、ライセンスを申請し、フィードバックを待つ。現状を維持しながら、再び主導権を取り戻すチャンスを待っている。

業界が再編されるこの波を、ただ静かに待っている。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News