資産取引のアンカー戦争

TechFlow厳選深潮セレクト

資産取引のアンカー戦争

本稿では、アンカー資産取引の歴史的進化、流動性管理における重要な新勢力、および今後の将来動向について考察する。

執筆:tokenbrice

翻訳:LlamaC

アンカー資産取引の初期段階(2018-2019)

ほんの5年余り前、メインネットで取引できるのはUniswapやBancor、EtherDeltaのような重たい注文帳型DEX(分散型取引所)だけでした。そのため、当時のアンカー資産取引の選択肢は極めて限られており、Uniswap V2のUSDC/USDTプールを使うしかなく、これはまさに狂気の沙汰でした。

この歴史的なエピソードに焦点を当てて、当時どれほど無駄が生じていたかを理解しましょう。流動性プールにとって重要なパラメータは、2つの資産価格の相対的変化です。ボラティリティの高い流動性提供(LP)に関与したことがある人なら、よくご存知でしょう。例えばLINK/ETHに流動性を供給した場合、ETHが急騰しLINKが暴落するという状況が最大のIL(無常損失)の原因になります。つまり、LP保有量の中のETH(価格上昇)は減少し、LINK(価格下落)は増加します。

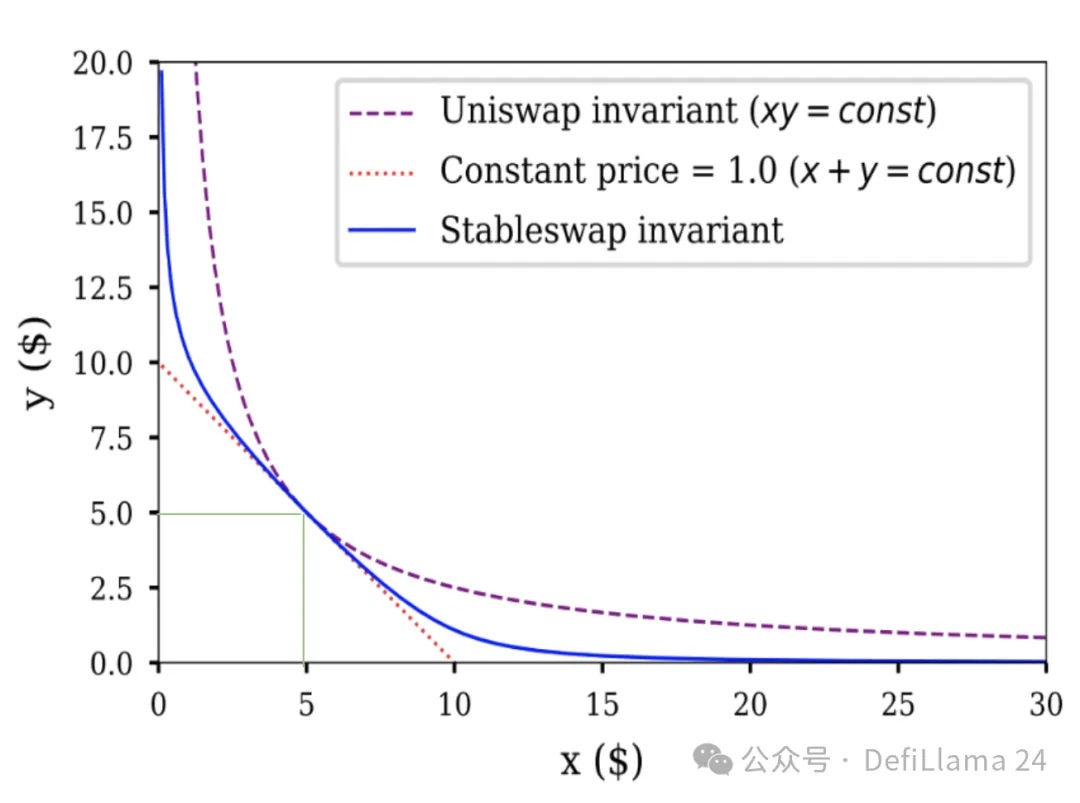

しかしUSDC/USDTは別です。これら2つの資産は非常に相関が高く、特定のイベント(USDCのSVB脱錨)の際に最大で約10%の価格差が出ただけで、通常は数ベーシス・ポイント程度の差しかありません。ところがUNIv2では、流動性が価格帯全体に均等に分布してしまうため、1 USDC = 0.0000000001 USDTから1 USDC = 10000000000000 USDTまで、あらゆる価格帯に同じ量の流動性が割り当てられます。つまり、UNIv2_USDC/USDTの流動性の99.9%は決して使われないのです。以下の図の方が明確でしょう:

◎ x*y=k と StableSwap

価値のある流動性(1 USDC ≃ 1 USDTを仮定)は、2本の緑線の交点付近に集中しており、全体の流動性曲線のごく一部にすぎません。

一方、同一の図で青で示されている安定通貨取引(stableswap)の流動性分布に注目してください。価格が近い資産に対して、この曲線がカバーする領域はUniswapの不変則よりもはるかに広くなっています。

StableSwapによるアンカー資産取引の革命(2020年)

StableSwapが登場すると、その効率性が飛躍的に向上した(UNIv2より100倍以上も効率的)ため、安定通貨の流動性はすぐにそちらへ移行しました。これはUNIv3よりも早い、メインネット初の集中流動性の実例です。UNIv3の方が柔軟性が高い一方、Curve-StableSwapはより特化しているため、直接比較は難しいですが、正当な評価はすべきです。効率性の向上に加え、Curveはインセンティブモデル(veCRV+CRVインセンティブ)も提供しており、本ブログでも何度も紹介されています。

インセンティブはアンカー資産ペアにとって極めて重要です。なぜなら、これらのペアには以下のような特性があるからです:ボラティリティの高いペアと比べ、全体的な取引量が低く、LPが受け取れる手数料もはるかに少ない(最近まで、ボラティル資産の標準手数料は取引あたり0.3%~1%だったのに対し、アンカー資産は0.05%)。また、取引量は関連するイベント時に急増する傾向があります(たとえば、USDC脱錨はUSDC史上最高の取引量の日之一でした)。

以上の理由から、私はつい最近まで、アンカー資産ペアにとってインセンティブがボラティル資産よりもさらに重要だと考えていました。しかしFluid DEXやEulerSwapの登場により、もはやそうとは思いません。ただし、それらについて深く掘り下げる前に、アンカー資産流動性の歴史におけるもう一つの重要なマイルストーンであるUniswap V3のリリースを振り返る必要があります。

Uniswap V3の集中流動性到来(2021年)

Uniswap V3は、ほぼすべての資産タイプに対してカスタマイズ可能な集中流動性を提供し、すべての流動性提供者の効率を大幅に向上させました。しかし、これはアンカー資産だけでなく幅広い資産に適用されるため、結果としてボラティル資産のLPにとってはより高い無常損失リスクを伴うことになりました。このような流動性構造の革新性、および初期のインフラ不足を考慮すると、UNIv3の導入は当初ゆっくりとした展開でした。

しかし、このカスタマイズ可能な集中度は、特に私が「緩やかなアンカー資産」と呼ぶサブカテゴリーにおいて、確実な利点をもたらしました。たとえば以下のようなペアです:wstETH/ETH(相関はあるが、wstETHはETHに対して片方向に上昇)、LUSD/USDC(相関はあるが、LUSDはアンカー価格よりわずかに高くなるまたは低くなる可能性がある)

このようなケースでは、UNIv3の集中流動性により、CurveのStableswapと同等の効率を持つ分布を再現しつつ、トークンの価格動向に応じて調整することが可能となり、再び大きな効率向上を実現しました。しかし、最終的なブレークスルー(現在の業界情勢において)は、Fluid DEXとEulerSwapが登場するまで、数年後にようやく達成されたのです。

債務を流動性に(2025年)

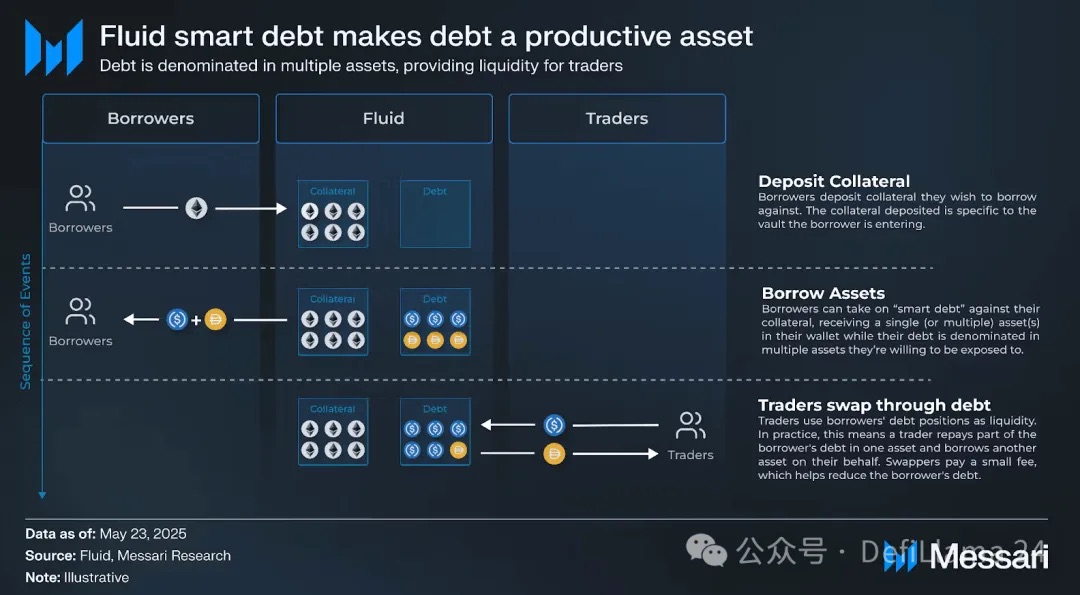

簡潔にするため、ここではFluidとEulerSwapのモデル自体に深入りはしません。むしろ、それらが流動性形成に与える意味合いに焦点を当てたいと思います。簡単に言えば、Fluidは「スマート債務」を通じて、債務を流動性に変換する革新的な方法を見つけました。

普通のユーザーがETHを担保に預け、USDCを借りると想像してください。彼は本当にUSDCが欲しいのでしょうか?おそらく違います。安全でドルにアンカーされた安定通貨であれば、何でも構わないはずです。彼はUSDTでも十分に満足するでしょう。

まさにこれがスマート債務が実現することです。スマート債務金庫では、借り手はUSDCとUSDTの組み合わせを借り入れます。この組み合わせは常に変化しており、その債務自体がUSDC/USDTペアの流動性として機能します。借り手にとっては、これにより借入コストが低下し、取引手数料を獲得することで、金利を相殺できる可能性が生まれます。

借り手の視点からは以上ですが、次にプロトコルの観点に切り替えましょう。これはCircleやTetherにとって何を意味するでしょうか?本質的に、ほとんどゼロコストで流動性を確保でき、インセンティブも不要になります。長年にわたりエコシステム全体で支えられてきたCircleにとっては目新しいことではありませんが、GHO、BOLD、FRAXといった他の安定通貨にとっては非常に大きな意味を持ちます。

私はここでは主にFluidを取り上げますが、EulerSwapも同様の考え方を持ち、実装方法は異なります。EulerSwapは現在テスト段階ですが、すでにUSDC/USDTペアで顕著な取引量を記録しています。

ここまで理解できれば、「DeFi分野では、最終的にEuler/Fluid/類似プロジェクト以外が主導するアンカー資産取引は存在しないだろう」という私の主張がわかるはずです。

まだ納得できませんか?以下の点を思い出してください:

アンカー資産ペアは通常取引量が低い⇒手数料も低いため、従来のDEXでは維持のために大量のインセンティブが必要。一方、FluidやEulerはほぼゼロコストでこれを維持できる。

⇒もし(すでに始まっている)アンカー資産取引の手数料競争が「価格戦争」に突入すれば、従来のDEXが勝つ可能性はゼロです。

0xOrb、潜在的な挑戦者(約2026年)?

ここでアンカー資産取引全般を理解するために、まだローンチしていないが潜在力を秘めた別のプロジェクトにも触れる必要があります:0xOrbです。その約束はシンプルです:安定通貨取引をn種類の資産(n最大1000)でサポート。

安定通貨の例で言えば、USDCとUSDTが豊富にあるスーパー資金池を想像し、そこへ徐々に「代替」安定通貨を追加し、主流安定通貨との間で極めて優れた流動性を提供できます。このアプローチはロングテールのアンカー資産には一定の利点がありますが、私はUSDC<>USDTやcbBTC<>wBTCといったコア取引量を支配するとは思いません。

さらに、このような資金池はクロスチェーンも可能ですが、私はその恩恵はほとんどなく、むしろ有害だと考えます(⇒インフラのリスクと複雑さが増すだけで、メリットがない)。なぜなら、CCTPのような製品のおかげで、USDCとUSDTはチェーン間での1:1転送がますます迅速になっています。

既存の純粋なDEX参加者にとって、これは何を意味するのでしょうか?

まず最も重要な注意点:ここではアンカー資産取引に焦点を当てています。ボラティルペアで同じ戦略を再現するのははるかに困難です。実際に、FluidのSmart Debt+Collateral ETH/USDC金庫とそのLPが被った損失がそれを示しています。

Aerodromeのように、ボラティル取引ペアから大部分の取引量と手数料を得ているDEXは、こうした新参者からの影響を受けにくいかもしれません。しかし、アンカー資産に特化したDEXにとっては現実ははるかに厳しいものであり、本稿の最後にそのうち2つを取り上げて考察したいと思います:

Curve:重大な改革がなければ、ゲームオーバー

アンカー資産取引は依然としてCurveにとって極めて重要であり、安定通貨流動性のホームグラウンドと見なされています。確かに、CryptoSwapでボラティル取引量を捕獲しようとしたこともありますが、結局成功しませんでした。

FluidやEulerSwapの登場により、私はCurveが最もシェアを失う可能性が高いDEXだと考えています。重大な改革がなければ、有意な取引量を維持することはできない(実際、すでにトップ10から外れています)。その改革案としては以下が挙げられます:veCRVの再設計:veAEROなどの新モデルを参考に、CRVのインセンティブ配分を最適化。crvUSDを活用してDEXの効率を向上:たとえば、Curve LPにcrvUSDローンを提供。ボラティル資産向けの新型流動性構造:Curveが関連取引量を捕獲できるようにする。

Ekubo:自信過剰な後発が滅亡を早める

Ekuboの場合、さらに深刻です。なぜなら彼らは最近この分野に参入したばかりだからです。表面上、Ekuboはイーサリアム上で急速に成長するDEXであり、顕著な取引量を誇っています。本質的にはUNIv4の代替であり、より多くの流動性構造のカスタマイズオプションを持ち、DAOの取り分もUniswapより低い(とはいえ、それは業界最低水準ですが)。

問題は取引量の出所です:そのほとんど(95%以上)がUSDC/USDTペアに集中しており、手数料はわずか0.00005%、かつ大量のインセンティブが付いています。Ekuboは、長期的に極端に低い手数料を維持できない(LPはリターンを必要とする)一方、Fluid/Eulerは可能(借り手がスマート債務によってわずか0.1%のリターンを得ても、そうでない場合より状況が良くなるため満足する)という点で、敗北が確定した価格戦争を行っているのです。

◎ Ekubo統計データ、2025年7月7日時点

260万ドルのTVLを持つプールが、毎日約1億3千万ドルの取引量を処理し、662ドルの手数料を徴収、EKUBOで約8%のインセンティブを提供しているが、すでに能力の限界に急速に近づいている。

最も興味深いのは、まさにEkubo自身がUSDC/USDTの手数料レートでこの「価格戦争」を開始したことであり、最終的に自分たちが設定したルールの中で惨敗することになる点です。DeFiは決して退屈させません。

いつも通り、この記事が皆さんのアンカー資産取引に対する理解を深め、啓発されることを願っています。事実に基づく意見を述べただけでEkuboコミュニティから「バッシング」を受けることを予想していますが、その反応こそが私の判断をさらに確信させるのです。なぜなら、以下のようなケースでまったく同じ反応を見たことがあるからです:

私はMAIの馬鹿げたセキュリティ対策を非難し、その後すぐにハッキングされ脱錨しました。

私はR/David Garaiの操作と嘘を非難し、それから6ヶ月も経たないうちにRはハッキングされ、ほぼ消滅しました。

私はPrismaチームの行動を批判し、それから12ヶ月も経たないうちにハッキングされ、プロトコルは閉鎖されました。

リストは続きます。皆さま、どうか幸運を。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News