グローバル金融システムの進化と更新

TechFlow厳選深潮セレクト

グローバル金融システムの進化と更新

次世代の伝統的金融のブロックチェーン上への移行における主要なトレンドとして、RWAのトークン化が主流となる。不動産や米国株式、プライベートエクイティに至るまで、多数の実物資産がブロックチェーン上のトークンに分割される。

執筆:Andy、epochChain

グローバル金融システムの進化と交代

背景紹介

大航海時代:金融の本源が誕生する(15~17世紀)

大航海時代は金融システムの発展に基礎を築いた。オランダ東インド会社は遠洋貿易における巨額の資金需要に対応するため、革新的に株式を発行し、「貿易収益権」を価格付けして分割・取引可能にすることで「資産の取引可能性」を実現した。これにより一般市民も遠洋貿易への投資に参加し、利益を共有できるようになった。同時に海上保険が登場し、船主は保険料を支払って輸送リスクを転嫁し、多数の船主から集めた保険料がリスク分散のための資金プールとなり、「リスク分散と価格付け」の初期モデルが成立した。国際貿易においては、金や銀が希少性と普遍的価値を持つことから主要な決済手段となり、異なる通貨体制間の為替信頼問題を解決した。この時期、金融システムは初步的に収益獲得(株式投資)、リスクヘッジ(海上保険)、価値決済(貴金属)という三大機能を備え、相互に支え合いながら貿易拡大のニーズに応え、金融システムの原型を形成した。

銀本位制度と覇権の交代(19世紀)

19世紀、清朝は茶や絹などの商品競争力により国際貿易で重要な地位を占め、大量の中国製品輸出が世界中の銀の流入を引き寄せ、「中国製品-世界銀」という循環体系を形成した。銀は国際貿易の中心的決済通貨となり、本質的には中国の商品力が決済媒体を裏付けたものだった。国際貿易規模の拡大とともに、株式取引はヨーロッパから全世界へ広がり、保険業務も海運からコモディティ輸送へと拡大したが、その核心的論理は常に「資産の価格付け」「リスクのカバー」に集中していた。しかしアヘン戦争によってこの構図が崩れ、英国は戦争を通じて中国の銀を略奪し、中国の通貨基盤を弱体化させるとともに、自国の金鉱資源を活用して「金本位制」を推進し、グローバル決済ルールを再定義した。これは国家の実力が決済媒体の地位を決定づけることを示している。

ブレトンウッズ体制とドル時代(20世紀)

1944年にブレトンウッズ体制が確立され、「ドルと金の連動、各国通貨とドルの連動」により、グローバル決済システムは貴金属中心から「国家信用」中心へと移行し、ドルはグローバル金融の「中枢神経」となった。この期間、株式市場のグローバル連携が強まり、ニューヨークやロンドンなどの証券取引所が世界的な株式取引の中核となった。保険業界では複雑なアクチュアリー・モデルが適用され、デリバティブがコモディティ価格のヘッジに利用されるなど、金融市場は「より正確な資産価格付け」「より効率的なリスクヘッジ」を目指して発展した。この時点の金融システムでは、ドルが決済を支配し、株式市場が資産取引を担い、保険とデリバティブがリスクヘッジを担当するという三つの機能が協調性を高め、戦後経済の復興と発展を支えた。

その後、ブレトンウッズ体制が崩壊すると、米国はサウジアラビアなどの石油大国と迅速に合意し、ドルを石油にアンカーさせることで「ペトロドラー時代」を開始し、ドル覇権を維持した。しかし2024年、サウジアラビアが石油取引でドルを唯一の決済通貨としなくなると宣言し、ペトロドラー時代が幕を閉じ、グローバル通貨体制の再編が迫っている。

現代金融の複雑化と本質回帰(21世紀)

21世紀に入り、金融イノベーションは新たな高みに達し、デリバティブ、コモディティ先物、構造化商品などの金融商品が次々と登場し、金融市場の取引構造や商品設計はますます複雑化した。こうしたイノベーションは金融市場の効率を高め、多様なニーズに応えるものであったが、金融の形態がいかに変化しても、その核心は常に「収益」「リスク」「決済」に集中している。複雑な金融商品は、新しい環境下での伝統的金融機能の延長と拡張であり、「術」の進化である一方、「収益」「リスク」「決済」の三大機能は「道」の堅持であり、金融が実体経済に奉仕し、資源配分を最適化する本質的目的を体現している。

新興金融形態の台頭:DeFi と CeFi の誕生

DeFi:ブロックチェーン駆動の非中央集権型金融システム

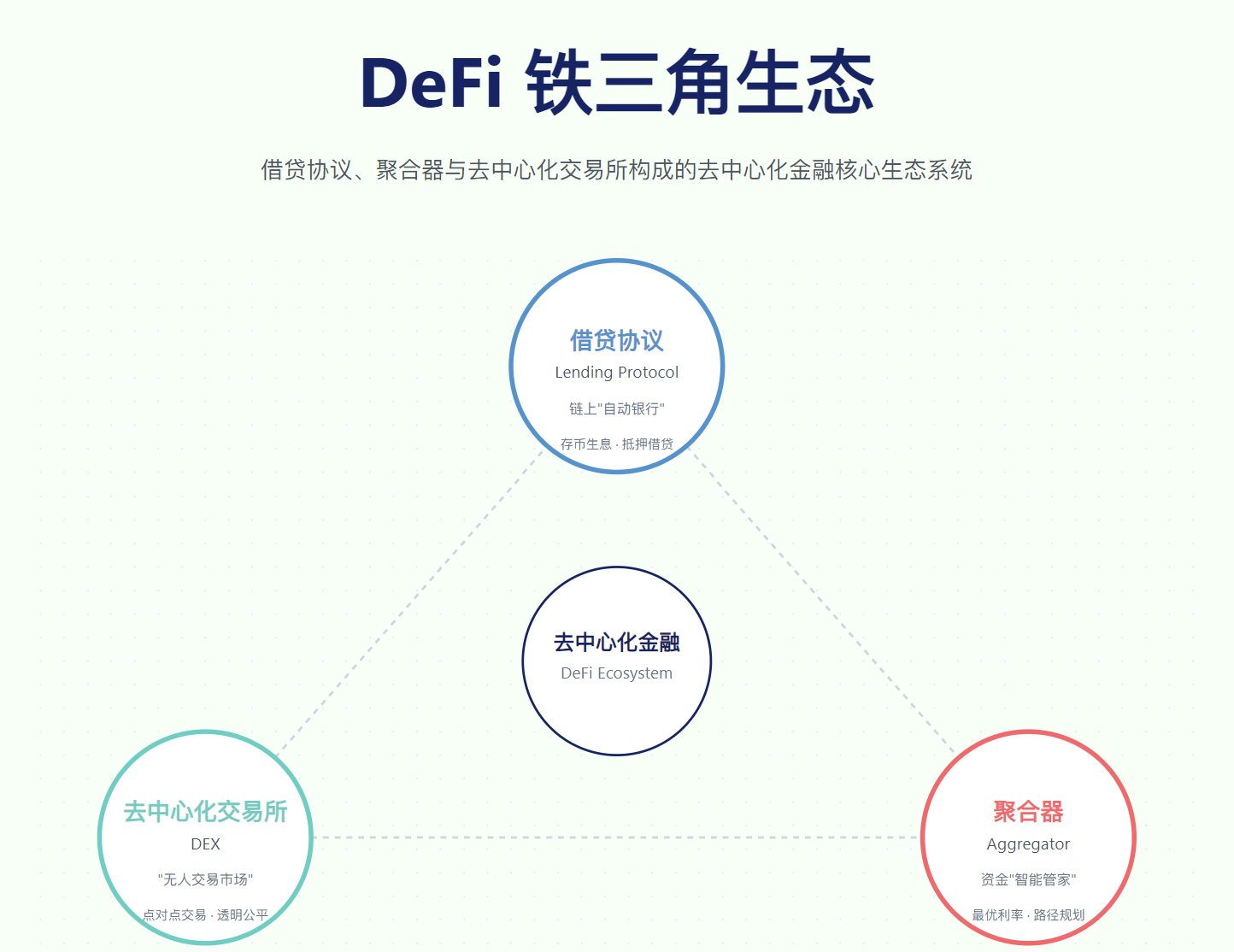

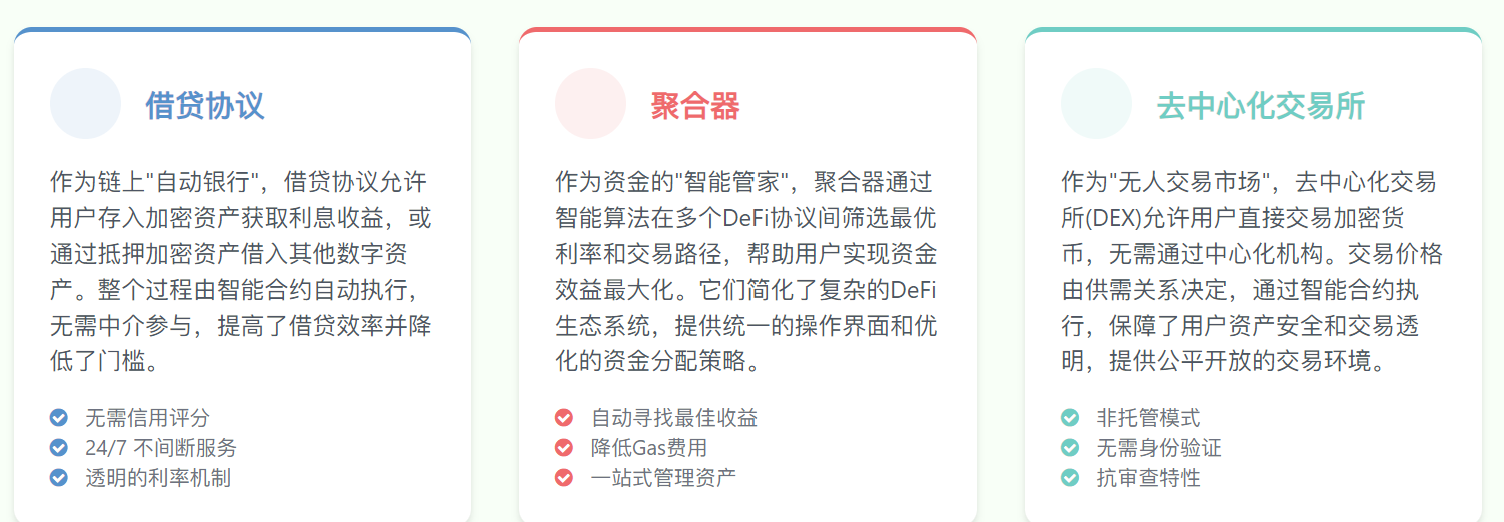

2015年のイーサリアムにおけるスマートコントラクト技術の突破が、DeFiの台頭に技術的基盤を提供した。スマートコントラクトにより金融ルールがコードとして自動実行され、従来の仲介機関を必要としないことで、金融取引の形態が変わった。DeFiエコシステム内では「DeFi三種の神器(トライアングル)」が重要な役割を果たす。本質的に、DeFiは伝統的金融の核心機能を模倣しつつ、ブロックチェーン技術により「無仲介」「完全オープン」「自動化」を実現し、金融システムに新たな活力をもたらしている。

CeFi:伝統と非中央集権をつなぐ中央集権型ブリッジ

DeFiには革新性の利点があるものの、技術的ハードルの高さや規制のあいまいさといった課題もある。CeFiは伝統的金融とDeFiをつなぐブリッジとして登場し、「コンバーター」の役割を果たす。

その主な機能はシンプルで、ユーザーが通常の通貨(例:人民元、米ドル)と暗号資産(例:ビットコイン、イーサリアム)を相互に変換できるようにし、マネーが伝統的金融とDeFiの間を円滑に流れるよう支援することである。また、DeFiの操作を簡素化し、誰でも理解しやすいインターフェースを提供することで一般人の参加ハードルを下げ、ユーザー資産の保管も責任を持って安全を確保する。さらに、規定に準拠する前提で、伝統的金融機関(銀行、証券会社など)のブロックチェーン上での業務ニーズにも対応し、これらの機関がオンチェーン事業を探索するのを支援することで、伝統的金融とDeFiの融合を促進する。

伝統と新興の融合

三体系の役割位置づけと課題

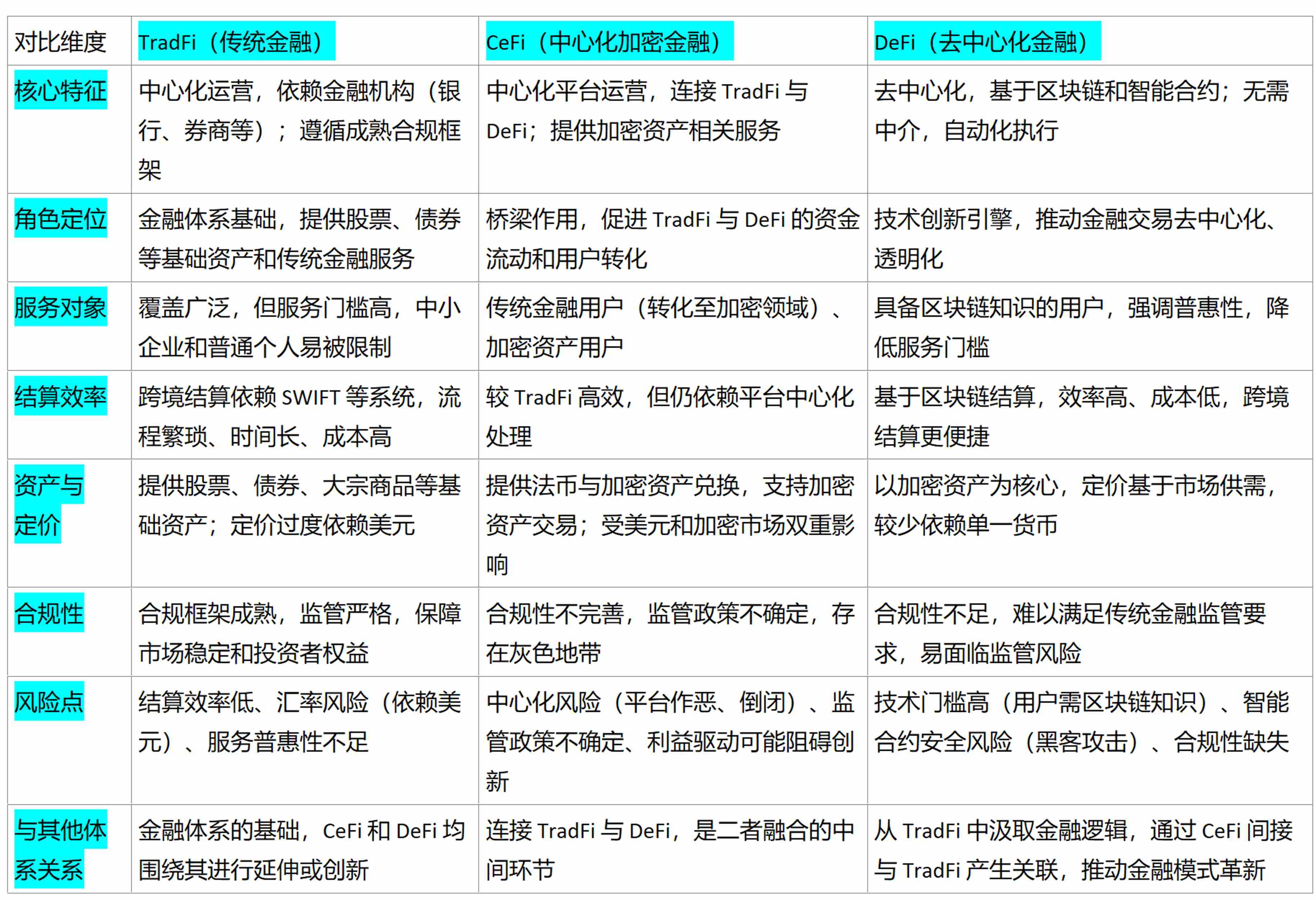

TradFi

TradFiとは、私たちが日常的に接する伝統的金融のことだ。例えば銀行で預金・振込をしたり、証券会社で株式やファンドを購入したり、金や債券などを買う行為に該当する。

たとえば、海外の友人に1万米ドルを送金したい場合、個人では直接操作できないため、クロスボーダー業務を行う銀行を利用せざるを得ない。銀行はまず人民元を相手国の通貨に両替し、規定に従って手数料と為替差益を加算した上でSWIFTシステムを通じて送金するが、途中で多くの書類を記入し、何度も審査を経る必要があり、着金まで数日かかることが多く、手数料だけで数百元以上が差し引かれることもある。銀行がこの送金プロセス全体を管理しており、問題が起きた場合は銀行に問い合わせることになる。

これがTradFiのスタイル――クロスボーダー送金、株式購入、融資などすべての場面で、銀行や証券会社といった機関を経由しなければならず、それらがプロセスを定め、料金を設定し、責任を負う。ユーザーはそれをスキップすることはできず、このスタイルゆえにクロスボーダー決済の効率が低くコストが高いという問題が生じる。また、多くの国がビジネスでドル決済に依存しているため、ドルの為替変動があれば、損失を被りやすい。

CeFi

CeFiとは中央集権型の暗号金融プラットフォームであり、伝統的金融と暗号資産世界をつなぐ「橋」のような存在だ。両替チャネルを提供でき、技術に詳しくない人でも簡単に参加できるように手順を簡略化でき、銀行や証券会社といった伝統的機関が規制遵守のもとで暗号資産関連業務を行うのを支援し、双方の融合を推進できる。ただし問題点もある。現在、規制がまだ完全に追いついておらず、プラットフォーム自身がルールを作っているため、プラットフォームが自らの利益のためにユーザー資産を密かに流用する可能性がある。

たとえば、給与をイーサリアムに換えて暗号資産での資産運用をしたいが、直接操作するのは面倒だとしよう。ある有名な暗号資産取引所のCeFiプラットフォームを使えば、银行卡から人民元をチャージし、ワンクリックでイーサリアムに交換できる。その後、同プラットフォームの簡易資産運用機能を使って収益を得ることができる。この一連のプロセスでは、複雑な技術を自分で調べる必要はなく、すべてプラットフォームが代行してくれる。ただし、プラットフォームが自分のお金を巻き上げないことを信じなければならない。

DeFi

DeFiとはブロックチェーン技術を使った「非中央集権型金融」であり、銀行や証券会社といった仲介者を排除し、スマートコントラクトによって自動稼働する。取引内容は透明で誰でも確認できる。送金や借り入れなどがより速く安価になり、お金の有無や居住地に関係なく、ブロックチェーン操作さえ理解すれば誰でもサービスを利用できる。ただし難点もある。一般ユーザーがこれをうまく使うには、ウォレットや秘密鍵といった技術知識をまず習得する必要があり、ハードルが高い。また、コードに脆弱性があれば、ハッカーに狙われて資産を盗まれる可能性がある。

たとえば、ビットコインを持っている人がイーサリアムと交換したい場合、取引所を介さずにDeFiプラットフォームで自分のウォレットを接続し、交換比率を選んで確定すれば、スマートコントラクトが自動的にビットコインをイーサリアムに交換し、直ちにウォレットに送金する。このプロセスには仲介者が介入せず、取引所よりも手数料が安く、着金も早い。ただし、ウォレットの鍵を自分で厳重に管理しなければならず、紛失すれば資産は永久に失われる。

「Trifi」エコシステムの構築基盤

ここで我々は全く新しい概念を提示する――Trifi(すなわち「TradFi + CeFi + DeFi」の融合形態)。伝統的金融のオンチェーン移行プロセスは、本質的に伝統的金融(TradFi)、中央集権型金融(CeFi)、非中央集権型金融(DeFi)の三者の融合過程である。漸進的な浸透と協働を通じて、「Trifi」という新たな金融形態が生まれる。このプロセスは、金融業態が分断から連携へ、競争から共生へと向かう根本的な進化論理を深く体現しており、「Trifi」こそがその進化の最終形態であり中核的成果なのである。

相補的優位性の核心的論理:「Trifi」エコシステムの価値共生

TradFi、CeFi、DeFiが融合してTrifiエコシステムを形成できるのは、三者の核心的優位性が互いに補完し合い、協働効果を通じて伝統的金融および単一のオンチェーン金融が抱える課題を解決し、より強靭な金融システムを構築できるからである。

たとえば、ある伝統的不動産会社(TradFi機関)が1,000万米ドル相当の商業用不動産を保有しているとする。この会社は資産の流動性を高めるために、規制に準拠したプロセスを通じて不動産を分割し、「Aトークン」としてトークン化(各トークンが一定の不動産持分に対応)し、監督当局への届出を完了する。これにより、資産提供者は現実世界の資産をオンチェーンで流通可能なデジタル資産に変換する。その後、この不動産会社は暗号資産取引所(CeFiプラットフォーム)を中継点として選択する。ユーザーはプラットフォームの規制遵守チャネルを通じて銀行口座から米ドルを送金し、ステーブルコインに交換する。同時に、不動産会社はAトークンをプラットフォームの託管口座に預け、プラットフォームの審査を経て取引ペアが上場される。投資家はプラットフォーム内でステーブルコインを使ってAトークンを購入でき、保有も可能だが、個人のブロックチェーンウォレットに引き出すこともできる。このプラットフォームは、伝統的法定通貨との接続だけでなく、Aトークンに規制遵守の取引環境を提供し、ユーザーがDeFiにアクセスする道を開くことで、異体系間のブリッジを構築する。そしてAトークンを保有するユーザーは、そのトークンをプラットフォームからDeFiの貸借プロトコルに移転できる。貸借プロトコルはスマートコントラクトを通じてAトークンのオンチェーンデータを自動読み取り、価値評価を行った上で、ユーザーがAトークンを担保にしてステーブルコインを借りられるようにする。この貸借プロセスには人的審査が不要で、担保や清算はすべてコードによって実行される。DeFiは非中央集権型の金融ツールを提供し、従来は伝統的市場でのみ取引可能な不動産資産に、オンチェーンでの担保貸借という新機能を与えることで、資産の資金効率を大幅に向上させる。三者が協働することで、伝統的資産が現実世界からオンチェーンへ移行する全プロセスが完結する。

要するに、TradFiが資金を提供し、CeFiがチャネルとなり、DeFiが技術的サポートを提供する。この三者の結合により、「Trifi」エコシステムは巨額の伝統的資本を受け入れつつ、オンチェーン金融の革新ポテンシャルを最大限に発揮できる。

未来の金融システムの構築と発展トレンド

流通システムの核心:支払いと決済の進化

国際貿易シナリオにおける変革

国際貿易分野において、ブロックチェーン技術はクロスボーダー決済システムを根本的に再構築しつつある。

たとえばライトニングネットワークは、ビットコインネットワーク上に開設された「高速チャネル」のようなものだ。以前は小額送金の国際送金は遅く、手数料も高かった。しかし今や、数秒で着金し、手数料も大幅に削減されている。これにより中小企業や個人が国際的な小規模ビジネスを行う際に、資金繰りが早くなりコストも下がるため、自然とグローバルな小売ビジネスへの意欲が高まる。

また、石油取引などのコモディティ貿易では、Layer2技術が注目されている。この技術により取引がスムーズになり、コストも抑えられる。さらに、コモディティを「デジタルトークン」に変換できる。石油を一連の数字コードに変えるようなものだ。売り手と買い手は、信用状の開設や船積書類のやり取りといった従来の煩雑なプロセスを経ることなく、スマートコントラクトを通じてこれらのデジタルトークンを直接取引でき、即時に決済が完了する。これにより取引効率が大きく向上する。

ソーシャルおよび包摂的シナリオのイノベーション

非中央集権型ソーシャルプラットフォームに支払い機能を組み込むことがトレンドとなっている。

最近では、「オンチェーンでのお年玉配布」や「P2Pによる小額送金」などの新しい方法が、金融サービスを日常生活に身近なものにしている。かつては小額送金を行うと、高い手数料がかかったり、特定の支払いプラットフォームに制限されたり、操作も煩雑だった。しかし、現在の非中央集権型ソーシャルプラットフォームでは、暗号資産を使った小額送金が非常に簡単になり、高額な手数料を気にせず、回り道のないプロセスで送金できる。これは銀行口座を持たず、収入も低い地方地域の人々にとって特に有益である。彼らはかつて正規の金融サービスを受けるのが難しかったが、こうした新しい手段により、より簡単に参加できるようになり、金融サービスのハードルが低下している。

国家の支払い・決済における役割の変化

巨額かつリスクの高い複雑な国際貿易決済については、当面の間は国家の主導が必要とされる。国家は金融政策の策定、金融機関の監督、国際金融協力への参加などを通じて、決済の安定性と安全性を確保する。たとえば石油や鉱産資源といった戦略的資源の貿易では、国家が決済に使用する通貨や決済方法を厳格に管理することで、国家の経済的安全と利益を守る。

しかし、ブロックチェーン技術がますます成熟し使いやすくなるにつれ、中小規模のクロスボーダー決済業務は徐々にブロックチェーン上に移行していくだろう。このとき政府は関連する法律・規制を制定し、中小規模のクロスボーダー決済におけるブロックチェーンの利用を規範化・誘導することで、フィンテックの革新発展を促進しつつ、適切な監督を行うことができる。これにより、国家のグローバル金融市場における競争力が高まる。

価格決定権とステーブルコインのアンカー争い

ドル覇権が直面する挑戦

ドルのグローバル金融システムにおける覇権的地位は、デジタル通貨時代に衝撃を受けている。米国は《GENIUS法案》などを通じてステーブルコインに対する規制を強化し、オンチェーンでの価格決定権を維持しようとしている。現在、主流のステーブルコイン(USDT、USDCなど)のほとんどがドルにアンカーされており、米国はステーブルコイン発行者の準備資産や運営モデルを監督することで、これらがドルと緊密に連動することを確保し、ドルの中心的地位を固めている。しかし、世界経済の多極化が進む中、他の国や地域は地域的決済の探求を進め、ドルへの依存を低減しようとしている。

多極的ステーブルコイン体制の発展

中国はデジタル人民元の研究開発と実証実験を積極的に推進しており、制御可能な匿名性や二重オフライン支払いなどの特性を備え、国内の実証実験は小売、交通、行政サービスなど幅広い分野に及んでいる。将来、「一帯一路」沿線諸国との貿易決済においてより大きな役割を果たす可能性があり、人民元国際化を推進する。欧州連合(EU)もデジタル通貨の開発を探求しており、欧州がグローバル金融システムにおける発言力を強化し、ドルの変動影響を低減することを目指している。こうした地域的決済ソリューションは、ステーブルコイン分野におけるドルの主導的地位に挑戦し、グローバル金融システムを「ドル主体、複数通貨共存」というステーブルコイン体制へと導き、金融システムの多様化を促進する。

新機会:伝統的金融のオンチェーン移行とDeFi 2.0

RWAトークン化の発展トレンド

RWA(リアルワールドアセット)のトークン化は、今後の金融発展の重要な方向性である。米国株式、プライベートエクイティ、不動産などの伝統的金融資産がオンチェーンでトークンを発行し、DeFiエコシステムに参入することで、新たな担保品および取引対象となる。たとえば米国株式の場合、トークン化後、投資家はDeFiプラットフォーム上で株式トークンの取引や貸借が可能になり、投資チャネルが拡大し、上場企業にとっては新たな資金調達手段が開かれる。プライベートエクイティのトークン化は資産流動性を高め、不動産資産のトークン化は分割により投資ハードルを下げ、より多くの人々が投資に参加し、利益を共有できるようになる。これにより伝統的金融とDeFiが緊密に結合し、金融市場に新たな活力を注入する。

DeFi 2.0の核心的目標と発展

DeFi 2.0は、伝統的金融の複雑なシーンを再現し、「オンチェーン・ウォールストリート」を構築することを目指す。米国株式トークンなどのRWAを基に、株式トークンの貸借、デリバティブ取引などの複雑な金融業務を展開する。スマートコントラクトとブロックチェーン技術により、伝統的金融の複雑な商品や取引戦略をオンチェーン化する。投資家は米国株式トークンを担保に資金を借りて投資したり、米国株式トークンに基づく先物・オプションなどのデリバティブを購入してリスク管理や投機取引を行うことができ、DeFiエコシステムの金融商品・サービスが豊かになり、金融市場の効率性と透明性が向上する。

伝統的金融機関の推進的役割

規制政策の整備に伴い、伝統的金融機関の暗号資産に対する受容度が高まり、銀行やアセットマネジメント会社などが暗号資産分野に進出し、投資や提携を通じてDeFiエコシステムの構築に参加するようになる。これらは巨額の資金、専門的人材、成熟したリスク管理経験をもたらし、暗号資産が主流の投資対象となることを後押しする。伝統的金融機関はブランド力と顧客基盤を活用して暗号資産投資商品を普及させ、市場認知度と流動性を高める。また、規制遵守の運営により暗号資産市場の規範化を促進し、伝統的金融と新興金融の深度融合に好ましい環境を提供する。

まとめ

次なる伝統的金融のオンチェーン移行の核心的トレンドとして、RWA(リアルワールドアセット)のトークン化が主流となる。不動産、米国株式、プライベートエクイティに至るまで、多数の実体資産がオンチェーンのトークンに分割され、「実体資産で裏付けられた新たなアルトコイン」となり、「アルトシーズン」の到来を牽引する。イーサリアムエコシステムは、成熟したDeFiインフラと規制適合性を背景に、RWAトークン化の中核的プラットフォームとなり、スマートコントラクトを通じて資産のクロスチェーン流通・貸借などを実現する。爆発的成長のポイントは、RWAとDeFiの深層的融合にある。

キーレースはRWAトークン化、イーサリアムエコシステム内のDeFiイノベーション、規制適合型オンチェーン取引所(ナスダックのオンチェーンプラットフォームなど)に集中する。未上場企業は規制適合プロセスを通じてプライベートエクイティをトークン化し、オンチェーン取引所で資金調達が可能となり、従来のIPOを経ずに上場ハードルを下げられる。同時に、TradFiが資産と規制枠組みを提供し、DeFiがオンチェーンツールを提供することで「マトリョーシカ」(例:RWAを担保にしてステーブルコインを生成し、さらにそのステーブルコインで他のトークン化資産に投資)が可能となり、両者が協働して市場を投機中心から「オンチェーン実体資産の金融化」へと転換させる。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News