誰が世界で最も重要な金利に影響を与えるのか?ベセントがパウエルから「権力を奪う」

TechFlow厳選深潮セレクト

誰が世界で最も重要な金利に影響を与えるのか?ベセントがパウエルから「権力を奪う」

米財務省が短期債の発行を増やす戦略を採用していることは、実質的に連邦準備制度(FRB)の独立性を弱めている。

執筆:鮑奕龍、Wall Street Insiders

米財務省が短期債の発行を増やす戦略に傾いていることは、実質的に連邦準備制度(FRB)の独立性を弱体化させており、金融政策の決定権は事実上財政部門へと移行する可能性がある。

今週、米財務長官ベイサントは明確に、短期債務による資金調達をより重視する意向を示した。これは、前任者が短期国債への過度な依存を批判していた立場との逆転であり、この戦略は事実上「財政版量的緩和政策」とも言えるものだ。

短期的には、財務省が短期国債の発行を増やすことでリスク資産価格が長期的な公正価値からさらに乖離し、構造的にインフレ率を押し上げることになる。

さらに深い影響として、これはFRBがインフレ抑制のための金融政策を自由に策定する能力を大きく制限し、「財政主導」の構図を形成することになる。近年、FRBの実質的独立性はすでに侵されてきており、短期国債の発行急増は、中央銀行が金融政策を自由に運営する余地をさらに奪うことになる。

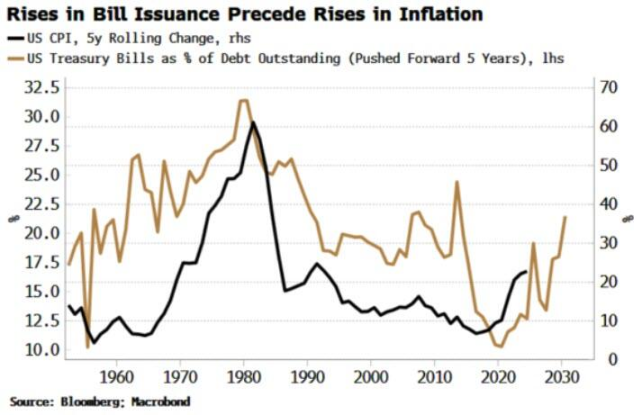

短期債がインフレの「助燃剤」になる理由

今後数年間でインフレの上昇は避けがたく、米財務省による短期債発行の拡大は、インフレを押し上げる構造的要因となる可能性が高い。

1年未満の期間を持つ国庫券(T-Bills)は長期債よりも「貨幣的」な特性を持つ。過去のデータによれば、未償還債務に占める国庫券の割合の変動は、長期的なインフレの上下動に先行して現れることが多く、単なる相関関係ではなく因果関係に近い。

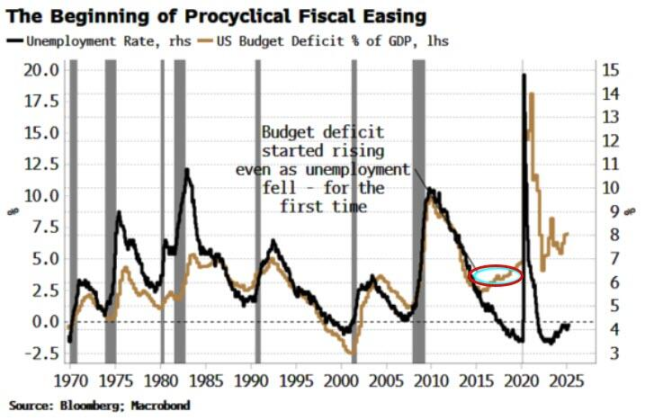

今回のインフレ局面の兆候は、2010年代半ばから始まった国庫券の発行量の回復にある。当時、米国の財政赤字は景気循環に同調して初めて順サイクル的に拡大した。

さらに、ここ数年のリポ市場の爆発的成長も短期債の影響を拡大させている。決済メカニズムの改善と流動性の深化により、リポ取引自体も貨幣に近い性質を持つようになった。

国庫券はリポ取引において通常ゼロハサミング(zero haircut)が適用され、より高いレバレッジが可能になる。こうしてリポによって活性化された国債は、貸借対照表上で眠ったままの資産ではなく、資産価格を押し上げる「準貨幣」として機能するようになる。

また、発行戦略の選択は市場の流動性に全く異なる影響を与える。

顕著な例として、年度の純債券発行額が財政赤字に対して高すぎる比率になると、株式市場はしばしば困難に直面する。2022年に株式市場が熊市に陥ったのはその一例であり、これを受けて当時の財務長官イエレンは2023年に大量の国庫券を放出した。この措置によりマネー・マーケット・ファンド(MMF)がFRBの逆リポ取引(RRP)ツールを活用してこれらの短期債を購入し、市場に流動性が注入され、株式市場の回復を促進した。

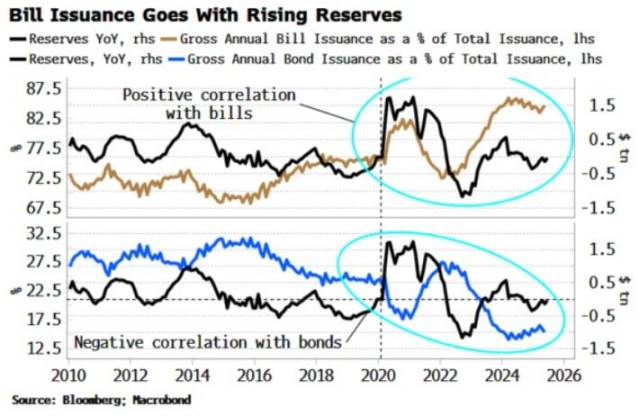

また観察によると、短期国庫券の発行量はFRB準備超過残高と通常正の相関関係にあり、特にパンデミック以降その傾向が強い。一方、長期債の発行は準備超過と負の相関関係にある。簡単に言えば、長期債を多く発行すると流動性が圧迫され、短期債を多く発行すると流動性が増加する。

短期債の発行は市場に「甘い刺激」を提供するが、株式市場がすでに史上最高値圏にあり、投資家の保有ポジションが集中し、評価額も極めて高い状況では、この刺激の持続力は限定的になりかねない。

「財政主導」時代の到来――FRBは進退きわまる

FRBにとって、資産価格の非合理的な繁栄と消費インフレの高止まり、それに膨大な未償還短期債の積み上がりは、厄介な政策ジレンマを生んでいる。

通例、中央銀行はこのような状況に対処するために引き締め政策を採るべきである。

しかし、短期債務が大量に積み上がった経済体制下では、利上げは即座に財政引き締めにつながる。政府の借入コストが急騰するためだ。

その結果、FRBであろうと財務省であろうと、影響を相殺するために緩和政策への圧力が強まることになる。いずれにせよ、最終的な勝者はインフレとなるだろう。

未償還短期国債残高が上昇する中、FRBは利上げに対してますます手出しできず、本来の使命を完全に果たすことが難しくなる。むしろ、政府の巨額な赤字とその発行計画が事実上金融政策を主導する「財政主導」の状況が生まれる。

市場がこれまで慣れ親しんできた金融政策の独立性は大きく損なわれることになるが、これはまだ次期FRB議長就任前の話である。次の議長はホワイトハウス寄りの超ドーブ派となる可能性が高い。

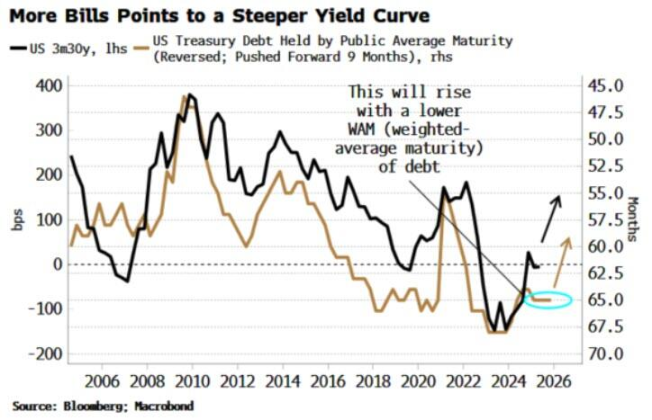

注目すべきは、この変化が市場に与える長期的影響が極めて大きいことだ。まず、ドルが犠牲になる。次に、政府債務の加重平均償還期間が短縮されるにつれ、イールドカーブはより急勾配化し、長期的な資金調達コストがより高くなる。

長期金利を人為的に抑えるため、量的緩和(QE)、イールドカーブコントロール(YCC)、金融抑制などの政策手段が再び採用される可能性が大きく高まる。最終的に、これは財務省にとっての「勝利」になるかもしれない。

もしインフレが十分に高まり、政府が基本財政赤字を何とかコントロールできれば、GDP比債務残高は確かに低下する可能性がある。しかし、FRBにとっては明らかに大きな敗北であり、長年築き上げてきた独立性は深刻な打撃を受けることになる。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News