Metaplanet、日本人の免税ビットコイン

TechFlow厳選深潮セレクト

Metaplanet、日本人の免税ビットコイン

メタプランの高評価プレミアムは偶然ではなく、日本の独特な政策環境が生み出したものである。

執筆:TechFlow

暗号資産のアルトシーズンは株式市場にあるといわれており、その代表例として日本企業のメタプレネット(Metaplanet)とアメリカのマイクロストラテジー(MicroStrategy)が挙げられ、ビットコイン保有戦略を取る両社の株価は著しい上昇を見せている。

2025年6月25日時点でのデータによると、メタプレネットの株価は年初比で約300%上昇し、時価総額は6億ドル(約8548億円)程度。一方、マイクロストラテジーは半年間で35%の上昇にとどまり、時価総額は約105億ドルである。

メタプレネットは「日本のマイクロストラテジー」とも称されるが、公開されている情報ではビットコイン保有量は1万1111BTCに過ぎず、マイクロストラテジーの59万BTCとは大きく差がある。

このように、メタプレネットは時価総額も保有BTC数も低いにもかかわらず、むしろ株価の上昇率は高い。

そこで単純な結論を導き出せば――「時価総額が低いビットコイン保有企業ほど、株式の上昇余地が大きい」。この論理は妥当だろうか?

正しいが、正しくないともいえる。

紙面上のデータだけを見れば、この論理には大きな問題はない。これは暗号資産市場における大時価総額トークンと小時価総額トークンの比較にも同様に適用できる。

しかし、メタプレネットの特異性は、より深い財務データの中に隠れている。

メタプレネット、高い評価プレミアム

現在、さまざまな暗号資産保有企業の比較分析が存在するが、すべてのデータを総合的に見る上で重要な指標は「評価プレミアム(valuation premium)」である。

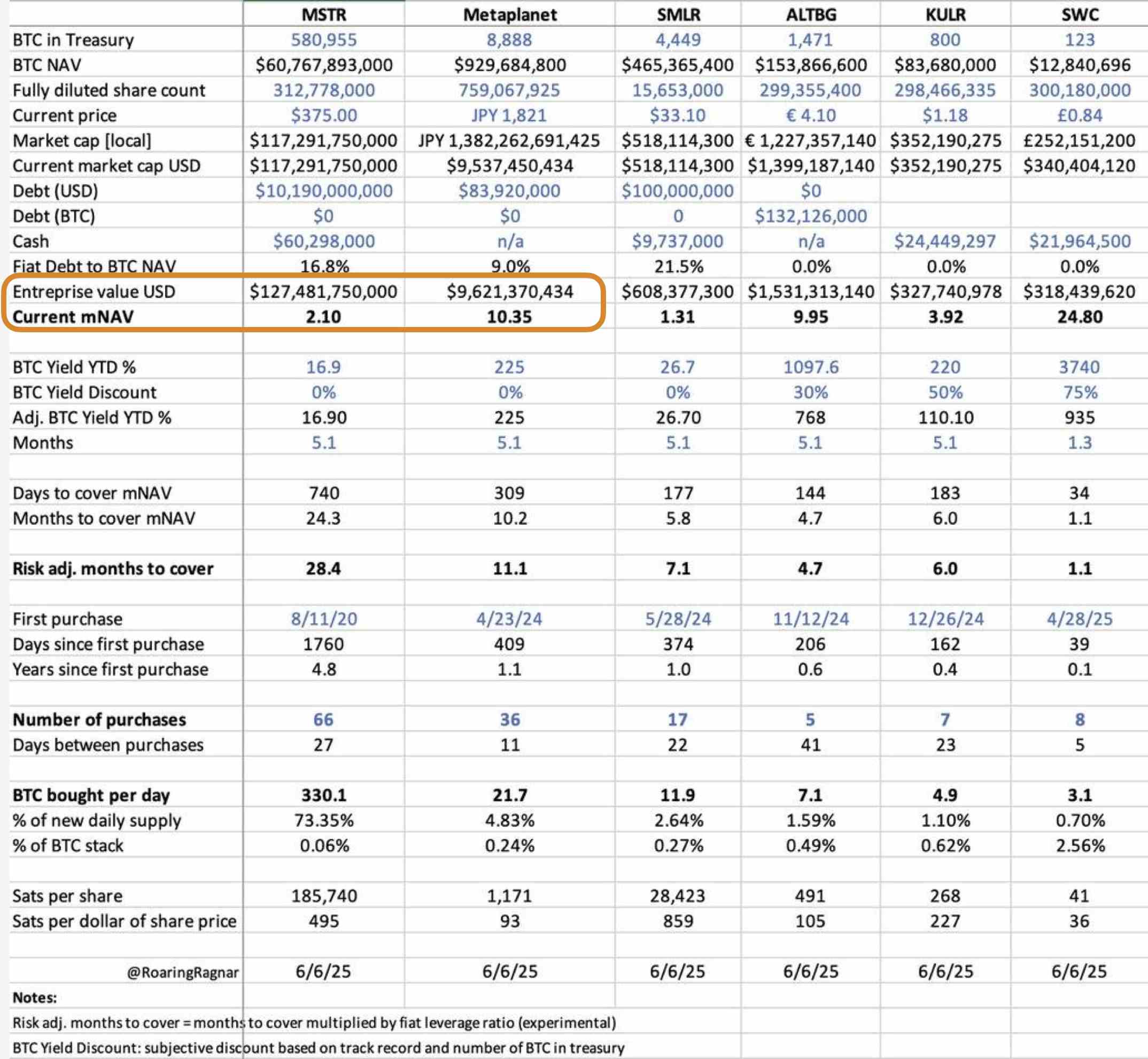

先週、Primitive Venturesの投資パートナーである@YettaSing氏は、表を使って両社の評価プレミアムの違いを明確に示した。

たとえば下表のmNAV(Multiple of Net Asset Value:純資産価値倍率)という指標だ。メタプレネットのmNAVは10.35であり、一方マイクロストラテジーは2.10にとどまり、その差は実に5倍近く**ある。

この5倍の差は何を意味するのか?

簡単に言えば、mNAVは企業の評価額が保有するビットコイン資産価値に対してどれだけ割高になっているかを示す指標である。数値が高いほど、投資家がその企業がビットコインに曝されていることに対して、より多くのプレミアムを支払う意欲があることを意味する。

言い換えれば、これは一種のマーケットセンチメント指標とも言え、ビットコイン投資および関連企業への市場の信頼感の強さを反映している。数値化すると、メタプレネットは1ドルのビットコインを保有するごとに、株式市場が追加で約9.35ドルのプレミアムを支払っているのに対し、マイクロストラテジーは1.10ドルにすぎない。

つまり、日本の投資家がメタプレネット株を買う意欲が、米国の投資家がマイクロストラテジー株を買う意欲を上回っているということだ。

表中の他のデータについては深入りしないが、この指標から読み取れるのは、メタプレネットが小規模なビットコイン保有と高いプレミアムで成り立っており、一方マイクロストラテジーは巨額の資産保有によって安定した評価を得ている点だ。

しかし、数十倍ものビットコイン保有量の差があるにもかかわらず、なぜメタプレネットの方が高いプレミアムを得ているのか? それは単に企業規模が小さいからなのか?

メタプレネット株購入 = 税金ゼロのBTC取得

暗号資産市場との違いの一つは、特定国の株式市場はその国の経済環境や政策の影響を受けやすい点である。そして日本の経済状況こそが、メタプレネットの高プレミアムを可能にする独特の土壌となっている。

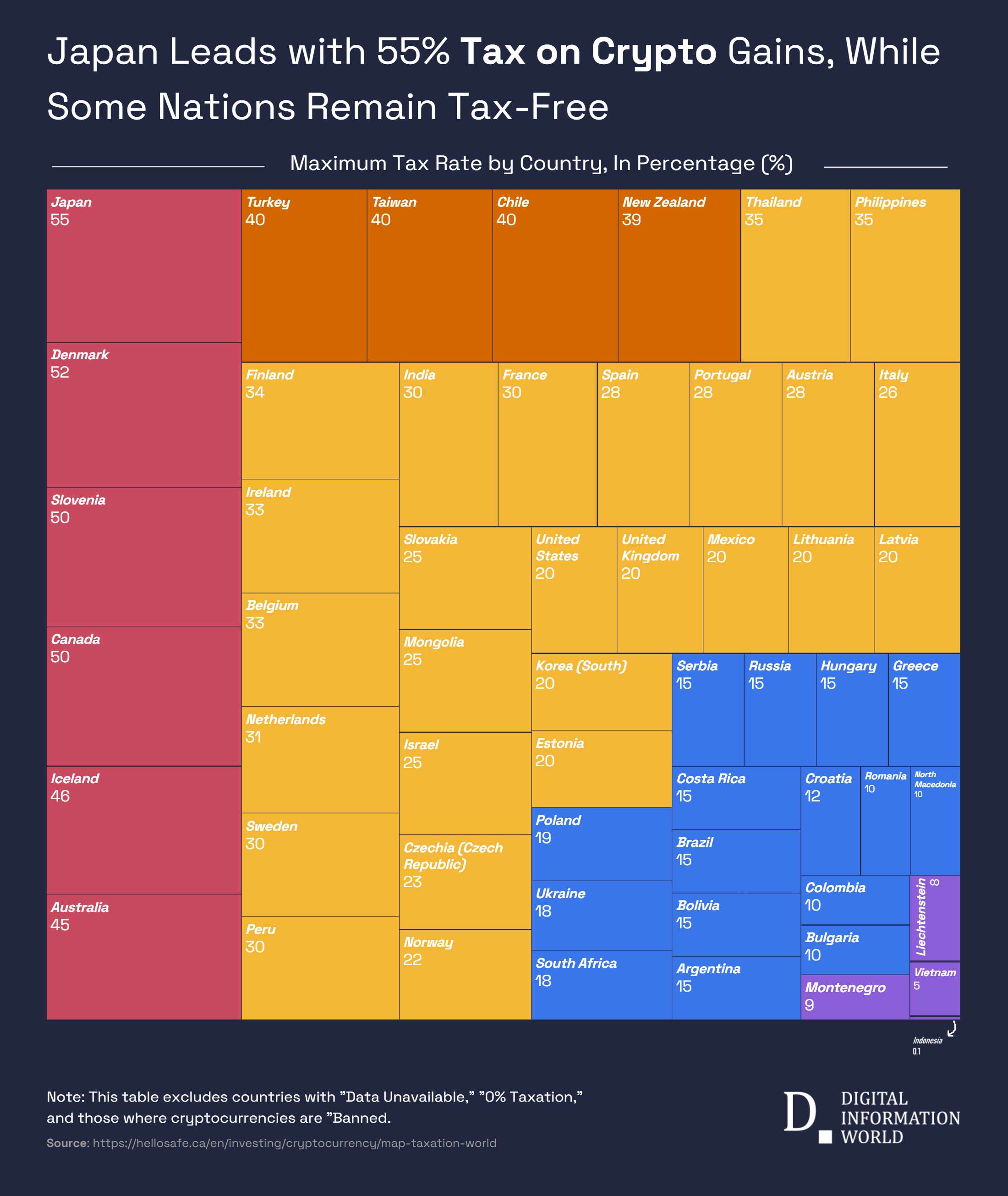

日本では暗号通貨取引による利益は雑所得(Miscellaneous Income)に分類され、累進課税の対象となるため、最高税率は地方税を含めて55%に達する。この税率は、個人投資家が取引所やP2Pを通じて暗号資産を直接売買した際に生じる利益に適用される。

一方、株式投資のキャピタルゲイン税率は20%(地方税込み)と大幅に低い。

さらに日本にはNISA(ニッポン・インディビジュアル・セーブイングス・アカウント)という制度があり、個人の貯蓄・投資を奨励する非課税枠を提供している。

NISA制度では、個人投資家は年間最大360万円(約2万5000ドル)まで投資でき、その範囲内のキャピタルゲインや配当金は完全に非課税となる。2024年からは上限が600万円に引き上げられ、より広範な利用が可能になった。

つまり、NISAを利用してメタプレネット株に投資すれば、一定額までの利益は完全に非課税となる。この大きな税負担の差により、日本市場ではビットコインを直接保有することが非常にコストが高い選択肢になる。

こうした中で、メタプレネットの「ビットコイン保有」戦略は、税制最適化の解決策として機能している。投資家はメタプレネット株を購入することで、間接的にビットコインにエクスポージャーを持ちながら、低い税負担で投資できるのだ。

この税制上の優位性が、メタプレネット株に対する需要を押し上げており、前述のマイクロストラテジーを5倍上回る評価プレミアムの主要因ともなっている。

また、日本のマクロ経済環境も、メタプレネットの評価プレミアムを支える要因となっている。

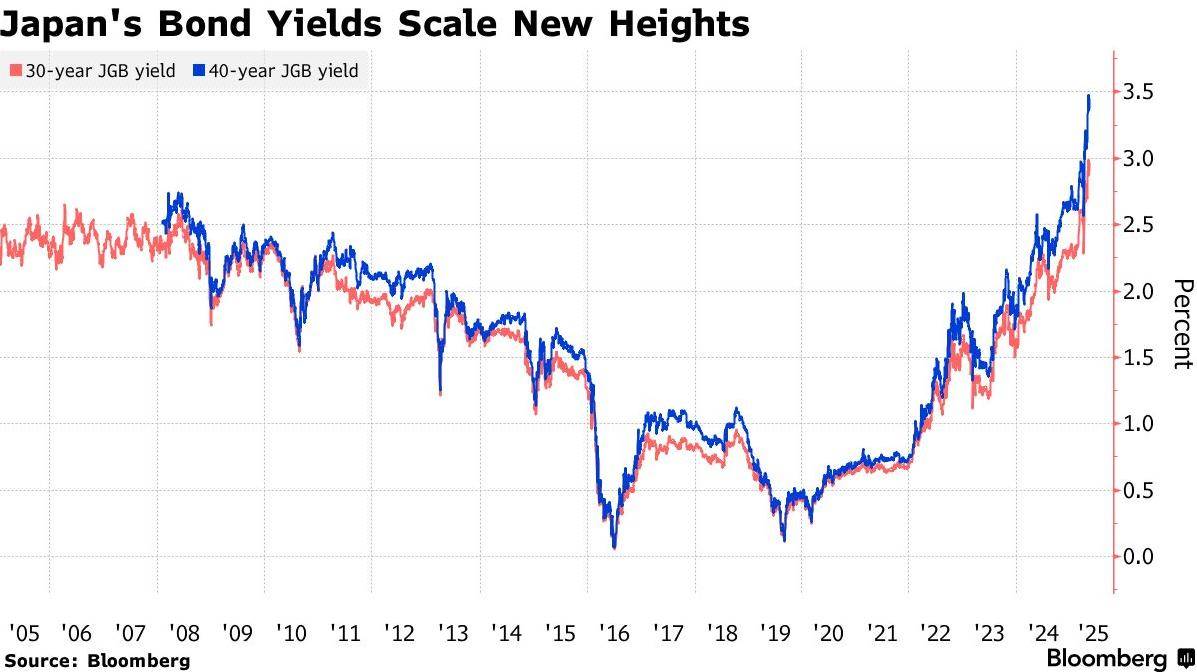

日本の債務残高対GDP比率は235%に達し、30年国債利回りは3.20%まで上昇しており、債券市場に構造的な圧力がかかっている。このような環境下では、投資家の間で円安・インフレへの懸念が強まっている。

メタプレネットのビットコイン保有は、円安リスクへのヘッジ手段としてだけでなく、国内のインフレ環境下での価値保存手段としても注目されており、こうしたマクロ的ヘッジ需要がさらなる市場プレミアムを生んでいる。

さらに、日本の資本市場は個人投資家が中心であるのに対し、米国市場は機関投資家が主導している点も重要だ。個人投資家は政策やマーケットセンチメントの影響を受けやすく、これがメタプレネットへの高いプレミアムを助長している可能性がある。

一方、米国の機関投資家はファンダメンタルズや資産規模を重視する傾向があるため、マイクロストラテジーが「巨額のビットコイン保有」を核とする魅力を持つ理由でもある。これに対してメタプレネットは「高プレミアム・小規模」というポジションで勝負している。

環境が新たな変数になるとき

したがって、メタプレネットの高評価プレミアムは偶然ではなく、日本の特有な政策環境が生み出した結果なのである。税制、NISA制度、資本市場の構造的特徴といった要素が複合的に作用し、同社株式の高プレミアムを形成している。

ビットコイン保有量や時価総額だけを見ていては、こうした背景を読み取ることはできない。株式市場は暗号資産市場よりも「風土」を重視しており、環境こそが鍵なのである。

政策によって生じるプレミアムは、暗号資産投資に新たな機会を開く。

「アルトシーズンは株式市場にある」という認識が定着しつつある今、ビットコイン保有量や時価総額だけでなく、政策メリット、投資家構造、マクロ経済のストレスが「コイン株(幣股)」の評価を決める要因となっている。

そして今後、より多くの中小規模の暗号資産保有企業が台頭し、メタプレネットのような高プレミアムモデルを模倣していくだろうが、その背景にある理由はそれぞれ異なる。

ある意味、投資家にとっては、暗号資産市場のアルトコイン取引以上に、考慮すべき要素が多く、より複雑なものとなる。

「コイン株」の台頭は、ビットコインや他の暗号資産投資の地理的版図を拡大するだけでなく、グローバルな資金の流れを再編する可能性さえ持つ。暗号資産投資家にとって、その注意力と理解力に求められるハードルは、ますます高まっていくだろう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News